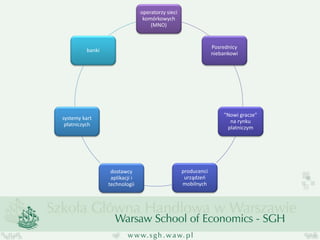

operatorzy sieci komórkowych(MNO)

Posrednicy niebankowi

"Nowi gracze" na rynku platniczym

producenci urządzeń mobilnych

dostawcy aplikacji i technologii

systemy kart płatniczych

banki

4.

Atuty banków

•bazaklientów

•obsługa płatności jako element kluczowych kompetencji

•pieniądza w rachunku z opcją kredytową

•stały dostęp do gotówki,

•bezpieczeństwo i poufność danych,

5.

Mankamenty banków

•kosztusług dla klientów - gotówka i transakcje transgraniczne

•koszt usług dla akceptantów

•opóźnienia w rozrachunku transakcji

•awersja do ryzyka inwestycyjnego

•wpływ regulacji nadzorczych m.in. interchange fee

•- w ujęciu podażowym stworzy system silnych bodźców dla rozwoju płatności mobilnych, poprzez włączenie się w ten proces na zdecydowanie większą skalę najważniejszych podmiotów rynkowych, tj. banków i systemów kart płatniczych

•- w ujęciu popytowym doprowadzi do polaryzacji zachowań klientów na rynku usług płatniczych, tj. wzrostowi popularności płatności mobilnych wśród klientów pokolenia Y i aktywnych bankowo dojdzie do umocnienia się obrotu gotówkowego w wymiarze całego rynku,

6.

Uwarunkowania rozwoju płatnościmobilnych – ujęcie podmiotowe

•Płatności zbliżeniowe

•Płatności zbliżeniowe - NFC

•Mobilny terminal POS

•Mobilne transfery pieniężne (remittance)

•Mobilne płatności zdalne

Płatności zdalne typu C2B

Płatności zdalne typu P2P

Płatności zbliżeniowe typu P2P

Płatności zbliżeniowe typu C2B

7.

Płatności zdalne typuC2B

Przesłanki rozwoju

•wysokie tempo rozwoju handlu elektronicznego

•rozwój rynku dóbr wirtualnych AppStore, Google Play

•niwelowanie barier czasu i przestrzeni

•wzbogacenie funkcjonalności kart

•niskie wymogi w zakresie infrastruktury

•silna presja konkurencyjna spoza sektora (PayPal, MNO)

Bariery rozwoju

•Bardzo wiele standardów płatności : IVR, SMS, mobilna przeglądarka, mobilna aplikacja

•Wysokie obawy o bezpieczeństwo transakcji

•Integracja handlu elektronicznego i stacjonarnego

8.

Płatności zbliżeniowe typuP2P – Level up

Przesłanki rozwoju

•uniwersalne zastosowanie w zakresie adresatów płatności

•szybkość i intuicyjność procesu płatności - powiązanie z numerem telefonu

•możliwość transferu bez względu na aktualną lokalizację stron transakcji

Bariery rozwoju

•system dedykowany mikropłatnościom

•wysokie nakłady na wdrożenie uniwersalnego i jednakowo łatwego charakteru płatności - problem obsługi klientów innych instytucji

•konieczność storzenia rozbudowanych systemów bezpieczeństwa

•problemy z szybkim osiągnięciem "efektów skali"

9.

Kody QR (QuickResponse) – Level up

Przesłanki rozwoju

•duża prostota i szybka finalizacja procesu płatności

•zaintegrowanie płatności z tradycyjnym termnalem POS

•płatność w pełni automatyczna minimalizująca ryzyko błędów wprowadzenia danych uwierzytelniających

•rozbudowany system bezpieczeństwa każdej transakcji

•niskie wymaganie w zakresie infrastruktury płatności

Bariery

rozwoju

•pośredni a nie docelowy system płatności mobilnych

•nieufność klientów - szczególnie w zakresie poufności i bezpieczeństwa transakcji

•konieczność instalowania specjalnej aplikacji w urządzeniach mobilnych i edukcji klientów

•często pre-paidowy charakter płatności - konieczność zasilenia specjalnego konta

10.

Płatności zbliżeniowe NFC(Near Field Communication)

Przesłanki rozwoju

•pełna migracja kart i gotówki - smartfon jako urządzenie płatnicze

•rosnąca popularność transkacji zbliżeniowych w handlu stacjonarnym

•wielofunkcyjne wykorzystanie technologii

•niskie koszty akceptacji

•duże znaczenie w strategiach głównych podmiotów rynku płatności mobilnych tj. banków, MNO i firm nowych technologii

Bariery rozwoju

•konieczność znaczących inwestycji dla stworzenia infrastruktury do akceptacji NFC

•niska powszechność akceptacji

•obawy klientów dotyczące standardów bezpieczeństwa i poufności danych

•skomplikowany ekosystem podmiotów o zróżnicowanych interesach (tj. banki, MNO, firmy nowych technologii, producenci smartfonów, "zaufne podmioty trzecie", akceptanci)

•brak pełnej standaryzcji rozwiązań rynkowych dla pełnej interoperacyjności

11.

Płatności zdalne typuP2P

Przesłanki

rozwoju

•bardzo dynamiczny wzrost wartości transferów i duże perspektywy dalszego rozwoju popytu

•sprowadzone na rynkach modele biznesowe (m-PESA, PayPal, Western Union)

•strategie rozwoju podejmowane przez globalne sieci kart płatniczych (Visa, Master Card)

•niskie wymagania w zakresie tworzenia infrastruktury dedykowanej do obslugi płatności

Bariery

rozwoju

•regionalny charakter popytu

•trudność w osiągnięciu strategii cenowej pozwalającej zachować masowy charakter usługi, a jednocześnie uzyskać dochodowość świadczenia usług przez banki we wspolpracy z partnerami biznesowymi (głównie MNO)

•restrykcyjne regulacje prawne związne z silnym nadzorem nad transferami mobilnymi (zapobieganie "praniu brudnych" pieniędzy i finansowania operacji nielegalnych)

•brak bezpośredniej konkurencji dla płatności bankowych - transfery mobilne substytutują rynek opanowany przez podmioty niebankowe bazujące na sieci stacjonarnych agencji (Western Union)

•duża koncentracja podmiotowa na rynku transferów transgranicznych

12.

Płatności zbliżeniowe typuC2B – mobilny POS (Square, iZettle, Payleven)

Przesłanki rozwoju

•substytucja transakcji gotówkowych (również niskokwotowych) w obszarze mikroprzedsiębiorstw

•brak kosztów rozwoju infrastruktury - integracja z rynkiem kart płatniczych

•wysoka prostota i przejrzystość transakcji

•szereg usług dodatkowych - analiza sprzedaży, lokalizacji transakcji (geo-tagging)

•oszczędności czasu i kosztów na tle gotówki i kart płatniczych

Bariery

rozwoju

•dominacja obrotu gotówkowego

•wysoka stawka mechant service charge

•zastosowanie w obszarze kart z paskiem magnetycznym

•problemy w zachowaniu standardów bezpieczeństwa - brak certyfikacji do wprowadzania PIN i autoryzacji kart w telefonie

•duży opór systemów kart płatniczych do akceptowania kart wydanych na ich licencji

•wysokie wymogi dot. standardów bezpieczeństwa EMV w ramach SEPA

![[Raport Interaktywnie.com] Finanse przyszłości](https://cdn.slidesharecdn.com/ss_thumbnails/raportfinanse-160812063733-thumbnail.jpg?width=640&height=640&fit=bounds)