Downloaded 38 times

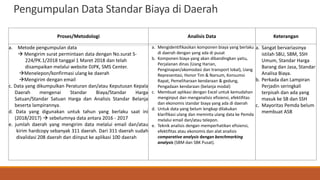

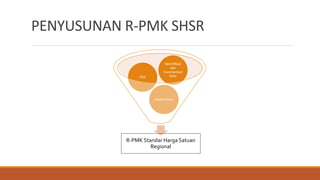

Standar Harga Satuan Regional (SHSR) ditetapkan untuk memberikan pedoman dalam penyusunan standar harga satuan di daerah. Dokumen menjelaskan analisis data standar biaya dari berbagai daerah yang menunjukkan besaran dan komponen biaya sangat bervariasi. R-PMK SHSR akan mengatur batasan tertinggi untuk beberapa komponen biaya seperti perjalanan dinas, paket rapat, dan honorarium kegiatan untuk menstandarkan penetapan biaya di seluruh