Download to read offline

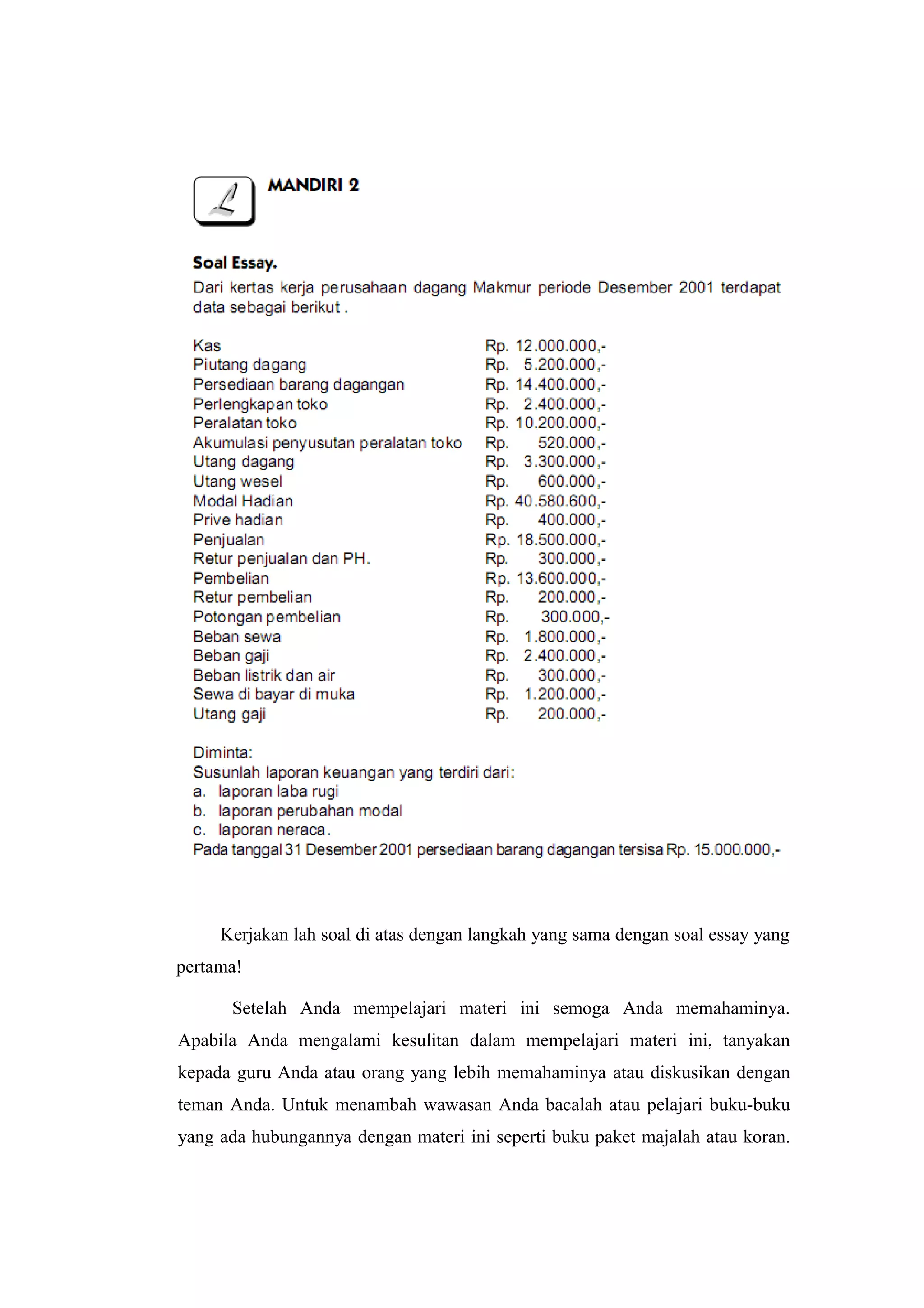

Dokumen ini membahas laporan keuangan perusahaan dagang dan perbedaan antara perusahaan dagang dan perusahaan jasa. Ditekankan pada komponen penting laporan laba-rugi, perhitungan harga pokok penjualan, dan laporan perubahan modal. Selain itu, dijelaskan tentang neraca perusahaan dagang dan evaluasi pemahaman siswa terhadap materi yang telah dipelajari.