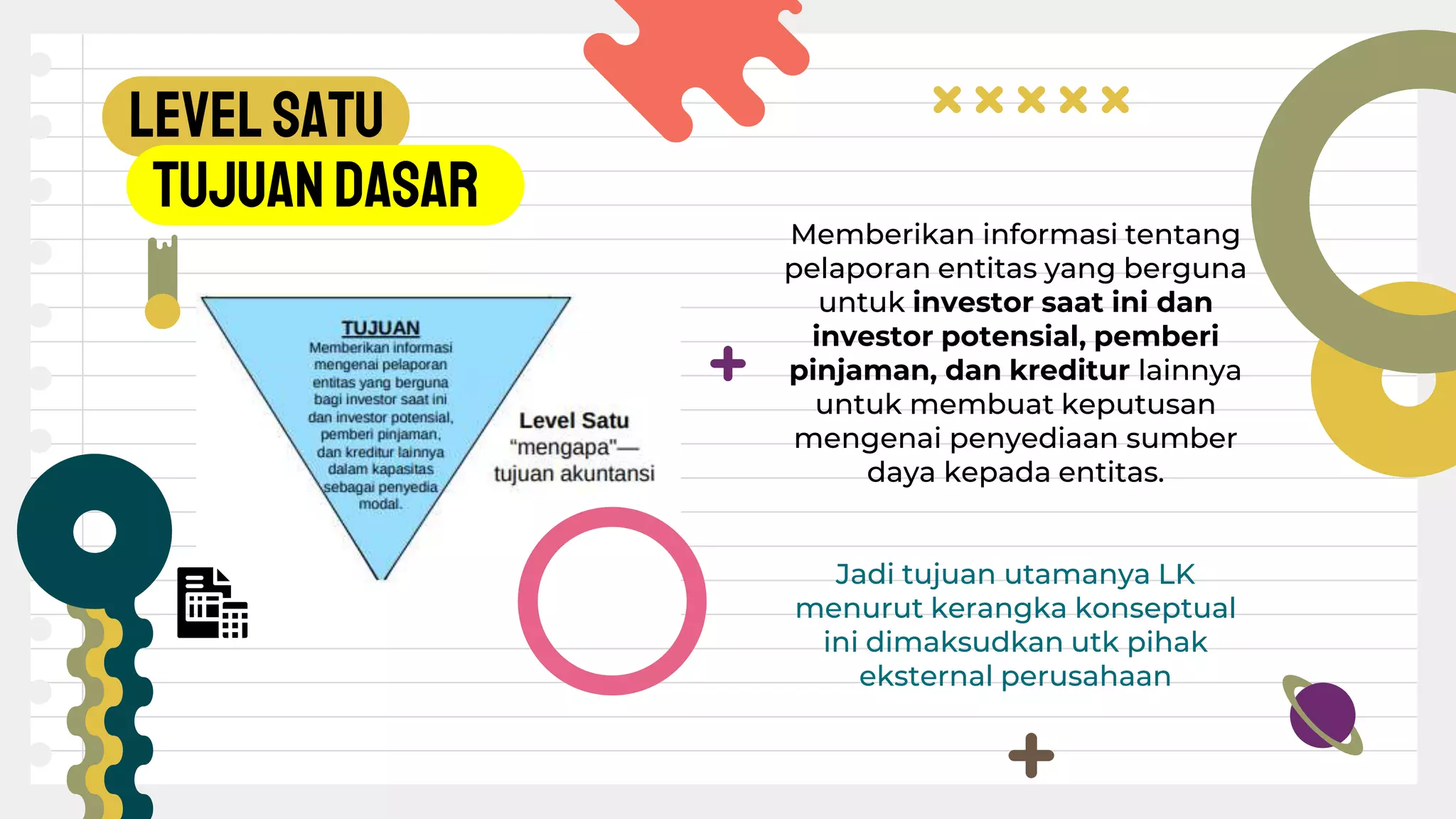

Kerangka konseptual untuk pelaporan keuangan dirancang untuk memastikan bahwa standar akuntansi yang ada tetap sejalan dengan konsep-konsep dasarnya. Kerangka ini terdiri dari tiga tingkatan: tujuan pelaporan keuangan (tingkat satu), karakteristik dan unsur laporan keuangan (tingkat dua), serta teori, konsep dan prinsip yang mendasari penyusunan laporan keuangan (tingkat tiga). Tujuan utama laporan keuangan menurut ker