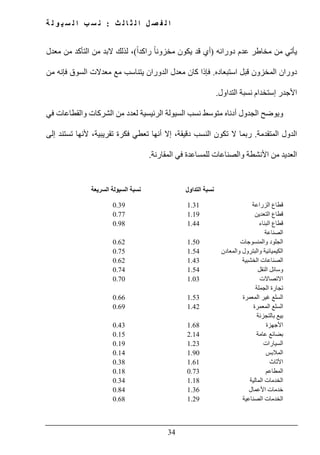

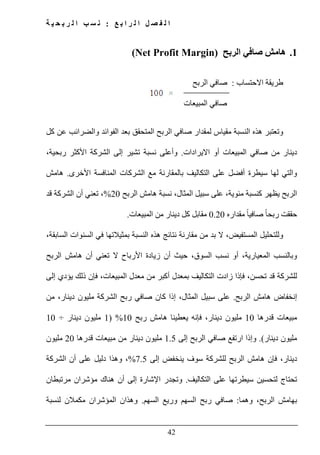

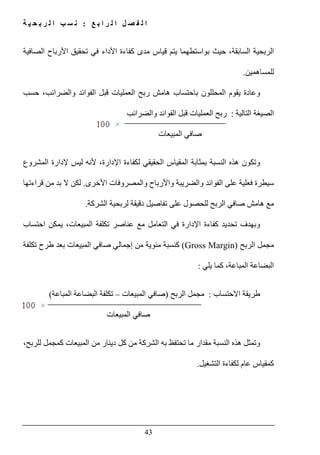

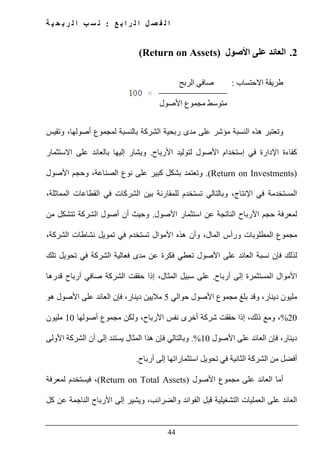

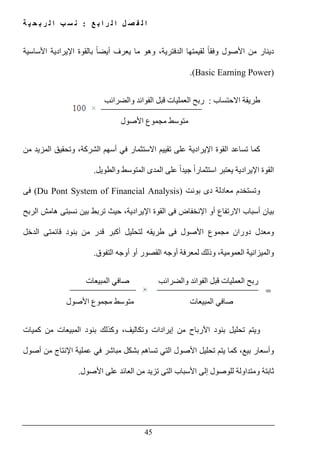

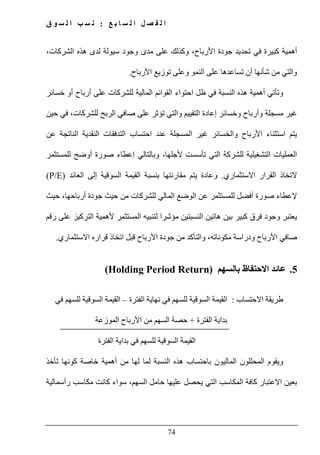

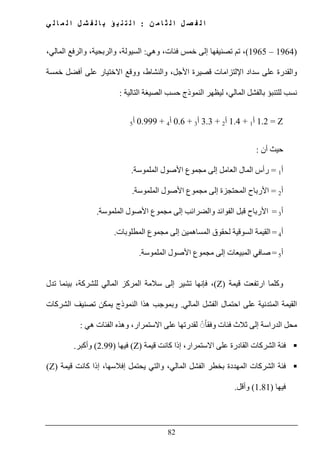

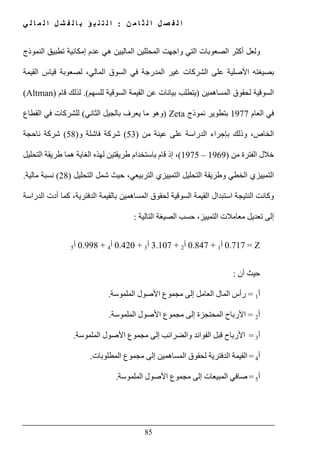

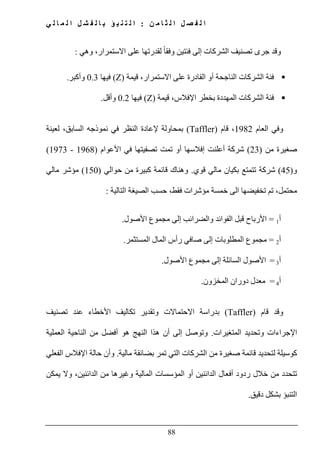

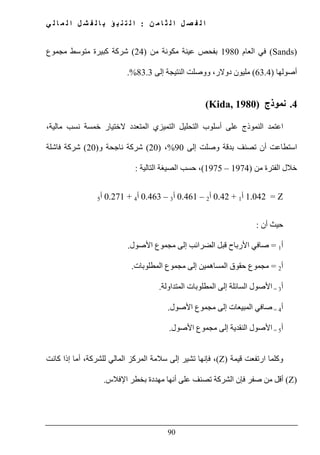

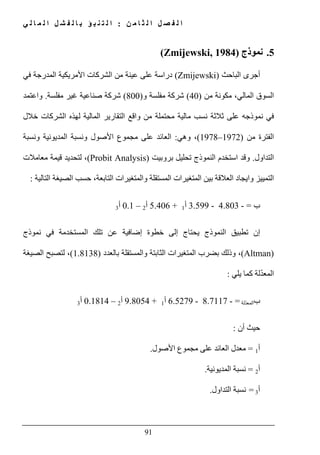

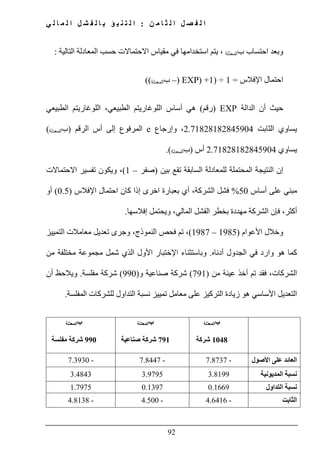

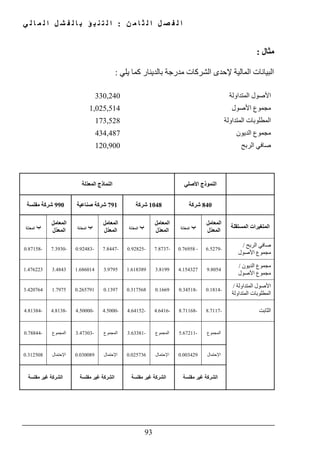

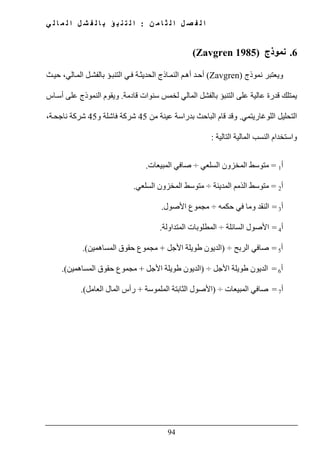

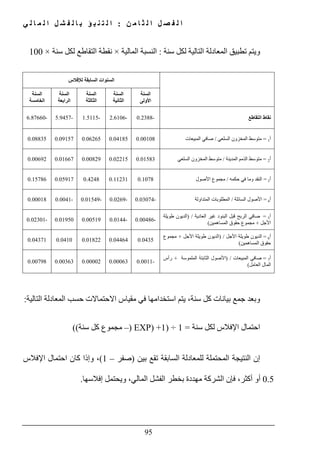

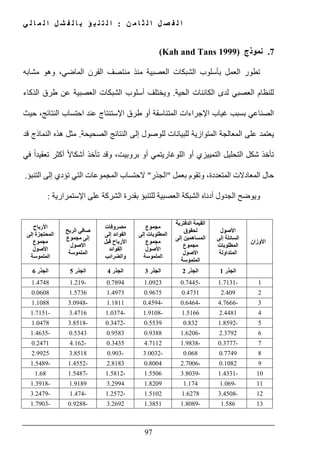

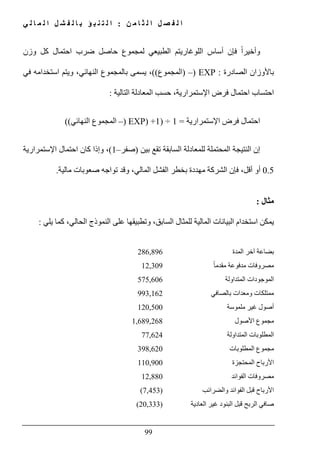

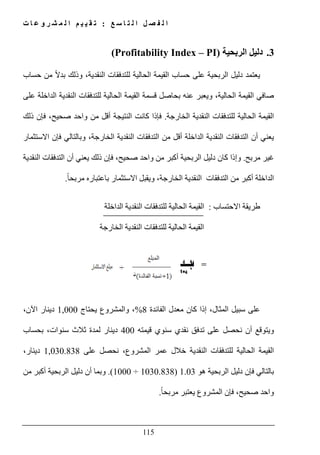

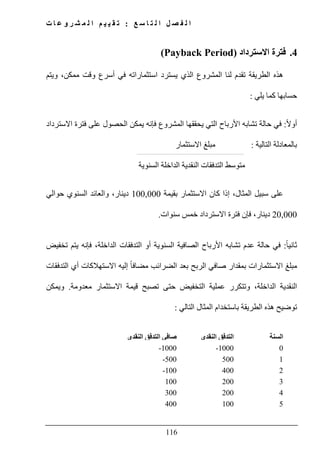

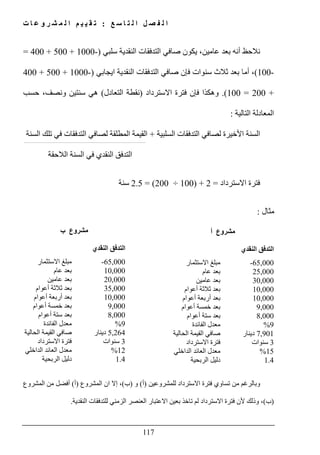

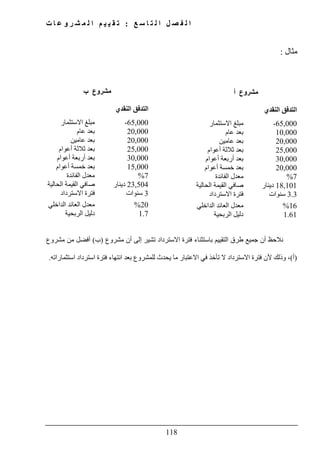

يتناول الكتاب 'التحليل المالي' لمؤلفه الشيخ مصطفى فهمي أهمية التحليل المالي كأداة حيوية لاتخاذ القرارات الاقتصادية في عالم الأعمال المعاصر. يناقش محتوى الكتاب مجموعة من الموضوعات مثل تقييم المشروعات، إدارة المخاطر، وفهم الإحصائيات المالية، ويستهدف كل من المحللين الماليين ورجال الأعمال بشكل عام. يهدف الكتاب إلى توفير المعرفة اللازمة والمعلومات الدقيقة التي تحتاجها الأطراف المختلفة لفهم الحالة المالية للشركات وتحقيق أفضل أداء.