Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

ZouaouiChettah

PPT, PDF

18 views

_التحليللاللوزز لللللاز البلازما البلوزه الللل المالي.ppt

آآآآآآه اتتننمنن تننكيثفعنم غنمملييق تننيبب وتوفيقه نمقيةوت اعننللنن تنتاااوظ ننلللظ

Economy & Finance

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 112

2

/ 112

3

/ 112

4

/ 112

5

/ 112

6

/ 112

7

/ 112

8

/ 112

9

/ 112

10

/ 112

11

/ 112

12

/ 112

13

/ 112

14

/ 112

15

/ 112

16

/ 112

17

/ 112

18

/ 112

19

/ 112

20

/ 112

21

/ 112

22

/ 112

23

/ 112

24

/ 112

25

/ 112

26

/ 112

27

/ 112

28

/ 112

29

/ 112

30

/ 112

31

/ 112

32

/ 112

33

/ 112

34

/ 112

35

/ 112

36

/ 112

37

/ 112

38

/ 112

39

/ 112

40

/ 112

41

/ 112

42

/ 112

43

/ 112

44

/ 112

45

/ 112

46

/ 112

47

/ 112

48

/ 112

49

/ 112

50

/ 112

51

/ 112

52

/ 112

53

/ 112

54

/ 112

55

/ 112

56

/ 112

57

/ 112

58

/ 112

59

/ 112

60

/ 112

61

/ 112

62

/ 112

63

/ 112

64

/ 112

65

/ 112

66

/ 112

67

/ 112

68

/ 112

69

/ 112

70

/ 112

71

/ 112

72

/ 112

73

/ 112

74

/ 112

75

/ 112

76

/ 112

77

/ 112

78

/ 112

79

/ 112

80

/ 112

81

/ 112

82

/ 112

83

/ 112

84

/ 112

85

/ 112

86

/ 112

87

/ 112

88

/ 112

89

/ 112

90

/ 112

91

/ 112

92

/ 112

93

/ 112

94

/ 112

95

/ 112

96

/ 112

97

/ 112

98

/ 112

99

/ 112

100

/ 112

101

/ 112

102

/ 112

103

/ 112

104

/ 112

105

/ 112

106

/ 112

107

/ 112

108

/ 112

109

/ 112

110

/ 112

111

/ 112

112

/ 112

More Related Content

PPTX

التحليل%20المالي(1).pptx

by

Zeyad43

PPTX

الادارة المالية - التحليل المالي

by

Ali Saad Alwan

PPTX

التحليل المالي

by

BENCHERIF Amir Nidhal

PDF

تحليل المركز المالي للشركة الأهلية لصناعة الزيوت والتنبؤ بفشل الشركة

by

Dimah Alnasser Allah

DOCX

1394275386.4679مقدمة نظرية تحليل التقارير المالية

by

nnadaf

DOCX

دورة تدريبية النمذجة المالية مجانية

by

Hassan Ali

PPTX

1.pptx

by

SamehSalah26

PPTX

التحليل المالي Role of financial analysis for business valuation and decision...

by

BENCHERIF Amir Nidhal

التحليل%20المالي(1).pptx

by

Zeyad43

الادارة المالية - التحليل المالي

by

Ali Saad Alwan

التحليل المالي

by

BENCHERIF Amir Nidhal

تحليل المركز المالي للشركة الأهلية لصناعة الزيوت والتنبؤ بفشل الشركة

by

Dimah Alnasser Allah

1394275386.4679مقدمة نظرية تحليل التقارير المالية

by

nnadaf

دورة تدريبية النمذجة المالية مجانية

by

Hassan Ali

1.pptx

by

SamehSalah26

التحليل المالي Role of financial analysis for business valuation and decision...

by

BENCHERIF Amir Nidhal

Similar to _التحليللاللوزز لللللاز البلازما البلوزه الللل المالي.ppt

PPT

_المالي.pptvvfghhgbjgfffffhhhgfghgfsaaxcc

by

MohamedElshazly74

PPTX

التحليل المالي

by

nnadaf

PDF

أساسيات الإدارة المالية - Fundamentals of Financial Management

by

Ali Saad Alwan

PDF

التحليل المالي.pdf

by

Zeyad43

PPTX

القضايا المعاصرة في المالية 2021-2022_a5ff88be5c5cb8c7755ec4cdc22f88fa.pptx

by

shalloshibani

PDF

الادارة المالية 1.pdf

by

Abeer Fouad Agami

PPTX

الفصل الاول تمويل.pptx

by

MostafaElmokadem2

PPTX

العائد والمخاطر-1.pptx

by

MohamedHassan883316

PPT

Credit Risk Management ppt Credit Risk ManagemenCredit Risk Management Credit...

by

benrejebnessrine

PPT

Credit Risk Management.ppt Credit Risk Management

by

benrejebnessrine

PPTX

sdqfsqdf sdf sqdfsqdfgdf gqs dfsdfqsdfsfdg

by

cafecafe2022

PPT

استفهامات التحليل المالي الفعال.ppt

by

ssuser1b2bcc2

PDF

l'analyse financière

by

mohamednacim

PPTX

1-.pptx

by

المعهد الوطني

PPTX

introductions about the educations and teaching ways

by

AbdiweliAli3

PPTX

Lfsl lrb shy_mn_8-9_lthlyl_lss

by

MohammadQutait

PDF

5487

by

kotob arabia

PDF

Projet de budget citoyen 2016 مشروع ميزانية المواطن

by

Assoib Rachid

PPTX

thlyl_-_lfsl_lthny..................pptx

by

BOUGAREMOURAD

PDF

برشور خبراء المال

by

Mohamed M

_المالي.pptvvfghhgbjgfffffhhhgfghgfsaaxcc

by

MohamedElshazly74

التحليل المالي

by

nnadaf

أساسيات الإدارة المالية - Fundamentals of Financial Management

by

Ali Saad Alwan

التحليل المالي.pdf

by

Zeyad43

القضايا المعاصرة في المالية 2021-2022_a5ff88be5c5cb8c7755ec4cdc22f88fa.pptx

by

shalloshibani

الادارة المالية 1.pdf

by

Abeer Fouad Agami

الفصل الاول تمويل.pptx

by

MostafaElmokadem2

العائد والمخاطر-1.pptx

by

MohamedHassan883316

Credit Risk Management ppt Credit Risk ManagemenCredit Risk Management Credit...

by

benrejebnessrine

Credit Risk Management.ppt Credit Risk Management

by

benrejebnessrine

sdqfsqdf sdf sqdfsqdfgdf gqs dfsdfqsdfsfdg

by

cafecafe2022

استفهامات التحليل المالي الفعال.ppt

by

ssuser1b2bcc2

l'analyse financière

by

mohamednacim

1-.pptx

by

المعهد الوطني

introductions about the educations and teaching ways

by

AbdiweliAli3

Lfsl lrb shy_mn_8-9_lthlyl_lss

by

MohammadQutait

5487

by

kotob arabia

Projet de budget citoyen 2016 مشروع ميزانية المواطن

by

Assoib Rachid

thlyl_-_lfsl_lthny..................pptx

by

BOUGAREMOURAD

برشور خبراء المال

by

Mohamed M

More from ZouaouiChettah

PPTX

ميموار نتاعي-1 accounting standards.pptx

by

ZouaouiChettah

PPTX

02+ المقاول الجزائري مفهوم المقاولkeltoumaTafiani.pptx

by

ZouaouiChettah

PPT

_الشراء_0.ppt مرحبا بك 4ستكون مرحبا كيفك

by

ZouaouiChettah

PPTX

Presentation sur la capacité de gestion du système national 2.pptx

by

ZouaouiChettah

PPTX

adouan2fghgg ghugfff hhhhhggg mgrthivxfg dfhffdhhiitrf hddrb hgdtjjbff hgdf.pptx

by

ZouaouiChettah

PPTX

lmhdr2_mqyys_lnz_lmrkzy_wltshtt_wlltw.pptx

by

ZouaouiChettah

PPTX

MUCLecture_2023_17اليلتننتالييلنمظوريبلتننتاللبىبللل59172 (1).pptx

by

ZouaouiChettah

PPT

169852هعبببلللاتتتتتتتاااالااعخخلبب٧ةنتبيباتمتبةوز1791.ppt

by

ZouaouiChettah

PPTX

آثار التغيرات في أسعار الصرف للعملات الأجنبية .pptx

by

ZouaouiChettah

PPTX

presentation_esprit_dentreprendre dans des .pptx

by

ZouaouiChettah

PPT

presentation_esprit_dentreprendre avec uneversion.ppt

by

ZouaouiChettah

PPTX

1665212355ghjgbhhygggbbbbgggggbbbbbbhgggghjjgffffuicvjdr.pptx

by

ZouaouiChettah

PPT

ahp3o-analyse-financialstatementanalysis.ppt

by

ZouaouiChettah

PPTX

Financial-Statement-and-Risks-Lesson-14--15.pptx

by

ZouaouiChettah

PPTX

عبو بغداد[1]accounting analyses in the firms.pptx

by

ZouaouiChettah

PPTX

الأجور والمرتبات accounting standards.pptx

by

ZouaouiChettah

ميموار نتاعي-1 accounting standards.pptx

by

ZouaouiChettah

02+ المقاول الجزائري مفهوم المقاولkeltoumaTafiani.pptx

by

ZouaouiChettah

_الشراء_0.ppt مرحبا بك 4ستكون مرحبا كيفك

by

ZouaouiChettah

Presentation sur la capacité de gestion du système national 2.pptx

by

ZouaouiChettah

adouan2fghgg ghugfff hhhhhggg mgrthivxfg dfhffdhhiitrf hddrb hgdtjjbff hgdf.pptx

by

ZouaouiChettah

lmhdr2_mqyys_lnz_lmrkzy_wltshtt_wlltw.pptx

by

ZouaouiChettah

MUCLecture_2023_17اليلتننتالييلنمظوريبلتننتاللبىبللل59172 (1).pptx

by

ZouaouiChettah

169852هعبببلللاتتتتتتتاااالااعخخلبب٧ةنتبيباتمتبةوز1791.ppt

by

ZouaouiChettah

آثار التغيرات في أسعار الصرف للعملات الأجنبية .pptx

by

ZouaouiChettah

presentation_esprit_dentreprendre dans des .pptx

by

ZouaouiChettah

presentation_esprit_dentreprendre avec uneversion.ppt

by

ZouaouiChettah

1665212355ghjgbhhygggbbbbgggggbbbbbbhgggghjjgffffuicvjdr.pptx

by

ZouaouiChettah

ahp3o-analyse-financialstatementanalysis.ppt

by

ZouaouiChettah

Financial-Statement-and-Risks-Lesson-14--15.pptx

by

ZouaouiChettah

عبو بغداد[1]accounting analyses in the firms.pptx

by

ZouaouiChettah

الأجور والمرتبات accounting standards.pptx

by

ZouaouiChettah

_التحليللاللوزز لللللاز البلازما البلوزه الللل المالي.ppt

1.

: المالي التحليل

مفهوم : المالي التحليل مفهوم العوامل في التطورات من العديد الحديث العصر يشهد العوامل في التطورات من العديد الحديث العصر يشهد تزايد الى أدت والتي واألجتماعيه أالقتصادية 'اتروالمتغي تزايد الى أدت والتي واألجتماعيه أالقتصادية 'اتروالمتغي في الحيوي العصب تشكل التي المحاسبيه المعلومات أهمية في الحيوي العصب تشكل التي المحاسبيه المعلومات أهمية . القرارات اتخاذ عملية . القرارات اتخاذ عملية القوائم في المحتواة المعلومات قيمة عن اإلفصاح ولغرض القوائم في المحتواة المعلومات قيمة عن اإلفصاح ولغرض ما ظهور من البد كان الماليه ما ظهور من البد كان الماليه . المالي بالتحليل اليوم 'فريع . المالي بالتحليل اليوم 'فريع

2.

ومعايير قواعد له

علم هو المالي التحليل ومعايير قواعد له علم هو المالي التحليل و و اس اس س س البيانات بتجميع يهتم البيانات بتجميع يهتم ثم لها الالزم التصنيف وإجراء للمنشأة المالية بالقوائم الخاصة والمعلومات ثم لها الالزم التصنيف وإجراء للمنشأة المالية بالقوائم الخاصة والمعلومات اخضاعها اخضاعها بينهما فيما والعالقة الربط وإيجاد دقيقة تفصيلية دراسة الى بينهما فيما والعالقة الربط وإيجاد دقيقة تفصيلية دراسة الى . . الخصوم وبين المنشأة في السيولة تمثل التي المتداولة االصول بين العالقة فمثال الخصوم وبين المنشأة في السيولة تمثل التي المتداولة االصول بين العالقة فمثال المنشأة على االجل قصيرة التزامات تشكل التي المتداولة المنشأة على االجل قصيرة التزامات تشكل التي المتداولة طويلة االلتزامات و الملكية اموال بين والعالقة طويلة االلتزامات و الملكية اموال بين والعالقة بين العالقة الى باإلضافة االجل بين العالقة الى باإلضافة االجل والمصروفات االيرادات والمصروفات االيرادات الكتشاف وذلك اسبابها عن والبحث اليها التوصل تم التي النتائج تفسير ثم الكتشاف وذلك اسبابها عن والبحث اليها التوصل تم التي النتائج تفسير ثم انظمة تقييم الى باإلضافة المالية والسياسات الخطط في والقوة الضعف نقاط انظمة تقييم الى باإلضافة المالية والسياسات الخطط في والقوة الضعف نقاط .المناسب الوقت في لذالك الالزمة والتوصيات الحلول ووضع الرقابة .المناسب الوقت في لذالك الالزمة والتوصيات الحلول ووضع الرقابة

3.

: المالي التحليل

استعماالت : المالي التحليل استعماالت اداء مستوى على والحكم للتعرف المالي التحليل يستعمل اداء مستوى على والحكم للتعرف المالي التحليل يستعمل التحليل استعمال ويمكن الخاصة 'اراترالق واتخاذ المنشات التحليل استعمال ويمكن الخاصة 'اراترالق واتخاذ المنشات : التالية االغراض في المالي : التالية االغراض في المالي

4.

1 1 . . : االئتماني التحليل :

االئتماني التحليل هم التحليل بهذا يقوم الذي هم التحليل بهذا يقوم الذي قد التي االخطار على التعرف بهدف وذلك 'ضينرالمق قد التي االخطار على التعرف بهدف وذلك 'ضينرالمق سداد على المنشآت قدرة عدم حالة في لها يتعرضون سداد على المنشآت قدرة عدم حالة في لها يتعرضون . لها المحدد الوقت في التزاماتها . لها المحدد الوقت في التزاماتها

5.

2 2 - - :'يراالستشا التحليل :'يراالستشا التحليل هم

التحليل بهذا يقوم الذي هم التحليل بهذا يقوم الذي اهتمامهم ينصب حيث وشركات افراد من المستثمرون اهتمامهم ينصب حيث وشركات افراد من المستثمرون هذا ان كما عليها العوائد 'رومقدا استثماراتهم سالمة على هذا ان كما عليها العوائد 'رومقدا استثماراتهم سالمة على خلق في االدارة كفاءة تقييم في يستخدم التحليل من النوع خلق في االدارة كفاءة تقييم في يستخدم التحليل من النوع ربحية قياس الى باإلضافة جديدة استثمار مجاالت ربحية قياس الى باإلضافة جديدة استثمار مجاالت .المنشأة وسيولة .المنشأة وسيولة

6.

3 3 - - 'اءروالش االندماج تحليل 'اءروالش

االندماج تحليل من النوع هذا يستخدم : من النوع هذا يستخدم : عملية فتتم شركتين بين االندماج عمليات اثناء التحليل عملية فتتم شركتين بين االندماج عمليات اثناء التحليل يحدد كما شراؤها المنوي للشركة الحالية للقيمة التقييم يحدد كما شراؤها المنوي للشركة الحالية للقيمة التقييم في االندماج بعد 'كةرللش المتوقع المستقبلي االداء قيمة في االندماج بعد 'كةرللش المتوقع المستقبلي االداء قيمة .المستقبل .المستقبل

7.

4 4 - - :المالي التخطيط :المالي التخطيط لإلدارات

الوظائف اهم من المالي التخطيط يعتبر لإلدارات الوظائف اهم من المالي التخطيط يعتبر المستقبل في المتوقع المنشأة بأداء تصور بوضع التخطيط عملية وتتمثل المستقبل في المتوقع المنشأة بأداء تصور بوضع التخطيط عملية وتتمثل تقييم حيث من العملية هذه في هاما دورا المالي التحليل ادوار تلعب وهنا تقييم حيث من العملية هذه في هاما دورا المالي التحليل ادوار تلعب وهنا . المستقبل في المتوقع االداء وتقدير السابق االداء . المستقبل في المتوقع االداء وتقدير السابق االداء ألن المالي التحليل و المالي التخطيط بين وطيدة عالقة وهناك ألن المالي التحليل و المالي التخطيط بين وطيدة عالقة وهناك ً اكافي ً اإلمام يلم أن البد فإنه المالية الخطة يضع أن يود عندما المالي المدير ً اكافي ً اإلمام يلم أن البد فإنه المالية الخطة يضع أن يود عندما المالي المدير أن يجب المالية الخطط ألن ,إمكانياته على ويتعرف للمشروع المالي بالمركز أن يجب المالية الخطط ألن ,إمكانياته على ويتعرف للمشروع المالي بالمركز ذلك إلى المالي المدير وسيلة أن ريب وال . المالية اإلمكانيات مع تتناسب ذلك إلى المالي المدير وسيلة أن ريب وال . المالية اإلمكانيات مع تتناسب أداة و للتخطيط ً اسابق يعد التحليل فإن وبذلك ,المالي التحليل في تتمثل أداة و للتخطيط ً اسابق يعد التحليل فإن وبذلك ,المالي التحليل في تتمثل . الوقت نفس في له مالزمة . الوقت نفس في له مالزمة

8.

5 5 :المالية 'قابةرال - :المالية

'قابةرال - لإلعمال ومراجعة تقييم بأنها المالية الرقابة تعرف لإلعمال ومراجعة تقييم بأنها المالية الرقابة تعرف واألسس للمعايير وفقا يسير تنفيذها ان من للتأكد واألسس للمعايير وفقا يسير تنفيذها ان من للتأكد ونقاط واالنحرافات االخطاء الكتشاف وذلك الموضوعة ونقاط واالنحرافات االخطاء الكتشاف وذلك الموضوعة . المناسب الوقت في ومعالجتها الضعف . المناسب الوقت في ومعالجتها الضعف

9.

6 6 :االداء تقييم تحليل

- :االداء تقييم تحليل - من المنشأة في االداء تقييم يعتبر من المنشأة في االداء تقييم يعتبر اعادة عملية خالل من فيتم المالي التحليل استعماالت اهم اعادة عملية خالل من فيتم المالي التحليل استعماالت اهم على المنشاة وقدرة 'باحراال مستوى على الحكم التقييم على المنشاة وقدرة 'باحراال مستوى على الحكم التقييم باإلضافة االئتمان على وقدرتها االلتزامات وسداد السيولة باإلضافة االئتمان على وقدرتها االلتزامات وسداد السيولة الموجودات تقييم الى الموجودات تقييم الى

10.

المالي التحليل من

المستفيدة الجهات المالي التحليل من المستفيدة الجهات .أ .أ : المنشأة إدارة : المنشأة إدارة وذلك المالي التحليل بإعمال المنشاة ادارة تقوم وذلك المالي التحليل بإعمال المنشاة ادارة تقوم : التالية االغراض لتحقيق : التالية االغراض لتحقيق 1 1 . المنشاة سيولة قياس - . المنشاة سيولة قياس - 2 2 .المنشاة ربحية قياس - .المنشاة ربحية قياس - 3 3 المنشاة كفاءة تقييم - المنشاة كفاءة تقييم - في في . وخصومها اصولها إدارة . وخصومها اصولها إدارة 4 4 . ومعالجتها المناسب الوقت في السلبية االنحرافات اكتشاف - . ومعالجتها المناسب الوقت في السلبية االنحرافات اكتشاف - 5 5 . القطاع نفس في مثيالتها بين عام بشكل المنشاة مركز معرفة - . القطاع نفس في مثيالتها بين عام بشكل المنشاة مركز معرفة -

11.

-ب -ب : المستثمرون : المستثمرون لتحقيق

المالي بالتحليل المستثمرون يهتم لتحقيق المالي بالتحليل المستثمرون يهتم : التالية االغراض : التالية االغراض 1 1 - - معرفة معرفة من وذلك المستقبل في االرباح توليد على المنشاة قدرة من وذلك المستقبل في االرباح توليد على المنشاة قدرة . للمنشاة االيرادية القوة احتساب خالل . للمنشاة االيرادية القوة احتساب خالل 2 2 'هارتوفي على وقدرتها المنشاة لدى السيولة 'جةرد معرفة - 'هارتوفي على وقدرتها المنشاة لدى السيولة 'جةرد معرفة - . المالي العسر في الوقوع من لحمايتها . المالي العسر في الوقوع من لحمايتها 3 3 تتالءم مناسبة استثمار فرص اكتشاف من المستثمرين تمكين - تتالءم مناسبة استثمار فرص اكتشاف من المستثمرين تمكين - . رغباتهم مع . رغباتهم مع

12.

ج ج - - : المقرضون : المقرضون حيث

االئتماني التحليل في بينا كما حيث االئتماني التحليل في بينا كما وهذا المنشاة لدى السيولة 'جةرد معرفة هو منه الغرض وهذا المنشاة لدى السيولة 'جةرد معرفة هو منه الغرض االجل قصيرة الديون اصحاب المقرضون مع يتناسب االجل قصيرة الديون اصحاب المقرضون مع يتناسب المدى على المنشاة ربحية 'جةرد معرفة الى باإلضافة المدى على المنشاة ربحية 'جةرد معرفة الى باإلضافة طويلة الديون اصحاب 'ضونرالمق مع يتناسب وهذا الطويل طويلة الديون اصحاب 'ضونرالمق مع يتناسب وهذا الطويل . االجل . االجل

13.

-د -د الرسمية الجهات الرسمية الجهات ممثلة

'سميةرال الجهة تقوم : ممثلة 'سميةرال الجهة تقوم : 'اضراالغ لتحقيق المالي التحليل بإعمال الحكومية بالدوائر 'اضراالغ لتحقيق المالي التحليل بإعمال الحكومية بالدوائر : التالية : التالية 1 1 المنشاة على المستحقة الدخل ضريبة احتساب إلغراض - المنشاة على المستحقة الدخل ضريبة احتساب إلغراض - . . 2 2 .خدماتها او المنشاة إلنتاج التسعير إلغراض - .خدماتها او المنشاة إلنتاج التسعير إلغراض - 3 3 الصناعية وخاصة المنشاة تطور نمو متابعة إلغراض - الصناعية وخاصة المنشاة تطور نمو متابعة إلغراض - . منها . منها

14.

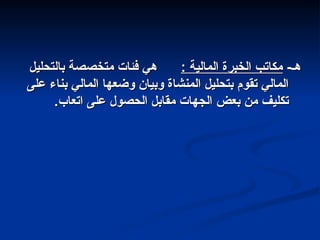

-هـ -هـ : المالية الخبرة

مكاتب : المالية الخبرة مكاتب بالتحليل متخصصة فئات هي بالتحليل متخصصة فئات هي على بناء المالي وضعها وبيان المنشاة بتحليل تقوم المالي على بناء المالي وضعها وبيان المنشاة بتحليل تقوم المالي .اتعاب على الحصول مقابل الجهات بعض من تكليف .اتعاب على الحصول مقابل الجهات بعض من تكليف

15.

: المالي المحلل

وظيفة : المالي المحلل وظيفة : هما رئيسيتان بوظيفتين يقوم المالي المحلل : هما رئيسيتان بوظيفتين يقوم المالي المحلل :الفنية الوظيفة :أوال :الفنية الوظيفة :أوال له علم هو المالي التحليل ان بينا لقد له علم هو المالي التحليل ان بينا لقد و قواعد و قواعد في ً افني تتجلى المالي المحلل وظيفة اما ومعايير اسس في ً افني تتجلى المالي المحلل وظيفة اما ومعايير اسس النحو على والقواعد المعايير هذه وتطبيق استخدام في التعامل كيفية النحو على والقواعد المعايير هذه وتطبيق استخدام في التعامل كيفية :التالي :التالي 1 1 . رياضيا المالية النسب احتساب كيفية - . رياضيا المالية النسب احتساب كيفية - 2 2 بينها بالربط يسمح بشكل والمعلومات البيانات وتبويب تصنيف - بينها بالربط يسمح بشكل والمعلومات البيانات وتبويب تصنيف - . والمقارنة الدراسة إلغراض . والمقارنة الدراسة إلغراض 3 3 . متوقع هو بما المستخرجة المعلومات مقارنة - . متوقع هو بما المستخرجة المعلومات مقارنة -

16.

التفسيرية الوظيفة :ثانيا التفسيرية

الوظيفة :ثانيا الوصول تم التي النتائج بتفسير الوظيفة هذه وتتمثل : الوصول تم التي النتائج بتفسير الوظيفة هذه وتتمثل : . النتائج لهذه والتوصيات الحلول ووضع للتأويل قابل غير دقيق بشكل اليها . النتائج لهذه والتوصيات الحلول ووضع للتأويل قابل غير دقيق بشكل اليها ما مراعاة والتفسيرية الفنية لوظيفته مزاولته عند المالي المحلل وعلى ما مراعاة والتفسيرية الفنية لوظيفته مزاولته عند المالي المحلل وعلى -: يلي -: يلي 1 1 . للمنشاة القانوني الشكل - . للمنشاة القانوني الشكل - 2 2 . تزاوله الذي النشاط طبيعة - . تزاوله الذي النشاط طبيعة - 3 3 .له تنتمي الذي القطاع او الصناعة في المنشاة مركز - .له تنتمي الذي القطاع او الصناعة في المنشاة مركز -

17.

: المالي التحليل

أدوات : المالي التحليل أدوات .1 .1 العامودي التحليل العامودي التحليل .2 .2 االفقي التحليل االفقي التحليل

18.

. . : العامودي التحليل :

العامودي التحليل المالية القوائم في رقم اي نسبة المالية القوائم في رقم اي نسبة داللة الى للوصول المالية القوائم في اخر رئيسي رقم الى داللة الى للوصول المالية القوائم في اخر رئيسي رقم الى اصل ننسب االصول جانب الميزانية في مثال معنى ذات اصل ننسب االصول جانب الميزانية في مثال معنى ذات قائمة في .. االصول اجمالي او االصول لمجموعة معين قائمة في .. االصول اجمالي او االصول لمجموعة معين يكتمل وال ، المبيعات صافي لرقم عنصر اي ننسب الدخل يكتمل وال ، المبيعات صافي لرقم عنصر اي ننسب الدخل يكون وقد محدد بمعيار 'نتهارمقا عند اال النسبة وداللة معنى يكون وقد محدد بمعيار 'نتهارمقا عند اال النسبة وداللة معنى وقد السابقة السنوات او السنة في نفسها النسبة المعيار وقد السابقة السنوات او السنة في نفسها النسبة المعيار بالصناعة العاملة الشركات لكل النسبة معدل المعيار يكون بالصناعة العاملة الشركات لكل النسبة معدل المعيار يكون الصناعة (معيار الصناعة (معيار ( (

19.

2 2 . . : االفقي التحليل :

االفقي التحليل بنود من معين بند سلوك نتبع بنود من معين بند سلوك نتبع او االستقرار مدى لمعرفة وذلك الزمن 'رعب المالية القوائم او االستقرار مدى لمعرفة وذلك الزمن 'رعب المالية القوائم اتجاه يكشف ال انه عيوبه من لكن ( المتغير هذا في 'اجعرالت اتجاه يكشف ال انه عيوبه من لكن ( المتغير هذا في 'اجعرالت تناقص او 'ايدزت في هل المالية القوائم بنود من معين بند تناقص او 'ايدزت في هل المالية القوائم بنود من معين بند . ) البند هذا في والتذبذب االستقرار 'جةرود . ) البند هذا في والتذبذب االستقرار 'جةرود

20.

:المالي التحليل خطوات :المالي

التحليل خطوات ( هي المالي التحليل خطوات ان عامه بصفة ( هي المالي التحليل خطوات ان عامه بصفة 1 1 ) ) : : .1 .1 . التحليل من الهدف او الغاية تحديد . التحليل من الهدف او الغاية تحديد

21.

2 2 . . جمع جمع التحليل من بالهدف

مباشر بشكل البيانات التحليل من بالهدف مباشر بشكل البيانات : : 'اماتهزبالت الوفاء على المشروع قدرة تحليل هو الهدف كان اذا 'اماتهزبالت الوفاء على المشروع قدرة تحليل هو الهدف كان اذا وأنواعها المتداولة االصول معرفة يجب فعندها , الجاريه وأنواعها المتداولة االصول معرفة يجب فعندها , الجاريه لنفس 'يهرالجا االلتزامات تحديد ثم, معينه لفترة المختلفة لنفس 'يهرالجا االلتزامات تحديد ثم, معينه لفترة المختلفة . الفترة . الفترة فأن , النهائي االداء تقييم 'اضرإلغ التحليل هدف كان اذا اما فأن , النهائي االداء تقييم 'اضرإلغ التحليل هدف كان اذا اما لفترة 'اداترواإلي بالمصروفات تتعلق المطلوبة البيانات لفترة 'اداترواإلي بالمصروفات تتعلق المطلوبة البيانات َاحاسم َادور تلعب التي 'ئيسيهرال المؤشرات وتحديد معينه َاحاسم َادور تلعب التي 'ئيسيهرال المؤشرات وتحديد معينه . االرباح أو المبيعات مثل المشروع اداء في . االرباح أو المبيعات مثل المشروع اداء في

22.

3 3 . . . المناسبة التحليل

ادوات تحديد . المناسبة التحليل ادوات تحديد مدى على يعتمد وهذا مدى على يعتمد وهذا . التحليل بأساليب معرفته وعمق المحلل كفاءة . التحليل بأساليب معرفته وعمق المحلل كفاءة

23.

4 4 . . على باالعتماد التحليل

بغاية الصلة ذات البيانات تشغيل على باالعتماد التحليل بغاية الصلة ذات البيانات تشغيل . المناسبة التحليل ادوات . المناسبة التحليل ادوات

24.

5 5 . . . أعاله التشغيل

عملية من الناتجة المؤشرات تحليل . أعاله التشغيل عملية من الناتجة المؤشرات تحليل

25.

6 6 . . . النهائيه والتوصيات

االستنتاجات كتابة . النهائيه والتوصيات االستنتاجات كتابة

26.

:المالي التحليل في

المستخدمه واألساليب الطرق :المالي التحليل في المستخدمه واألساليب الطرق التحليل في المستخدمه واألساليب 'قرالط تصنف التحليل في المستخدمه واألساليب 'قرالط تصنف ( هما مجموعتين الى المالي ( هما مجموعتين الى المالي 2 2 :) :) التقليديه واألساليب الطرق -:أوال التقليديه واألساليب الطرق -:أوال الحديثه واألساليب الطرق-:َاثاني الحديثه واألساليب الطرق-:َاثاني

27.

التقليديه واألساليب الطرق

-:أوال التقليديه واألساليب الطرق -:أوال الماليه النسب الماليه النسب : : المديونية نسب مجموعة + السيولة نسب مجموعة المديونية نسب مجموعة + السيولة نسب مجموعة مجموعة + النشاط نسب مجموعة + الربحية نسب مجموعة + مجموعة + النشاط نسب مجموعة + الربحية نسب مجموعة + السوق نسب السوق نسب المقارنات المقارنات الفعليه البيانات مقارنة يعني المقارنات اسلوب ان الفعليه البيانات مقارنة يعني المقارنات اسلوب ان مع الحاليه السنه بيانات مقارنة أو , السابقه السنوات ببيانات مع الحاليه السنه بيانات مقارنة أو , السابقه السنوات ببيانات أالقتصادية بالوحدة المتعلقة البيانات مقارنة أو, المعياريه المؤشرات أالقتصادية بالوحدة المتعلقة البيانات مقارنة أو, المعياريه المؤشرات النشاط نفس اداء في معها ومتماثلة لها منافسه اخرى وحده ببيانات النشاط نفس اداء في معها ومتماثلة لها منافسه اخرى وحده ببيانات . . -: تشمل فأنها الماليه النسب أما -: تشمل فأنها الماليه النسب أما

28.

الحديثه واألساليب الطرق-:َاثاني الحديثه

واألساليب الطرق-:َاثاني ( هما قسمين الى المالي التحليل في الحديثه االساليب تنقسم ( هما قسمين الى المالي التحليل في الحديثه االساليب تنقسم 4 4 :) :) : االحصائية االساليب : االحصائية االساليب على تعتمد االحصائية االساليب ان على تعتمد االحصائية االساليب ان من ولعدد بيانات لمجموعه الزمنيه والسالسل القياسيه االرقام من ولعدد بيانات لمجموعه الزمنيه والسالسل القياسيه االرقام يعبر والتي معينه مؤشرات بين العالقة توضيح بهدف, السنوات يعبر والتي معينه مؤشرات بين العالقة توضيح بهدف, السنوات , سابقه زمنيه لفترات المؤشرات نفس لمعدالت َ اقياس بالمعدل عنها , سابقه زمنيه لفترات المؤشرات نفس لمعدالت َ اقياس بالمعدل عنها او او تخضع ان يجب التي , االساس سنة باختيار بالمؤشر عالقة تخضع ان يجب التي , االساس سنة باختيار بالمؤشر عالقة يجب كما , الشخصي التحيز عن َابعيد , وموضوعيه دقيقه لمعايير يجب كما , الشخصي التحيز عن َابعيد , وموضوعيه دقيقه لمعايير المؤثرات عن البعيدة الطبيعيه السنوات من االساس سنة تكون ان المؤثرات عن البعيدة الطبيعيه السنوات من االساس سنة تكون ان . الشاذة . الشاذة

29.

تم احصائي مقياس

او رقم بأنه القياسي الرقم تعريف ويمكن تم احصائي مقياس او رقم بأنه القياسي الرقم تعريف ويمكن زمنيه فتره خالل معين متغير في التغير اظهار بقصد تصميمه زمنيه فتره خالل معين متغير في التغير اظهار بقصد تصميمه االرقام بموجب السنوات من لعدد المالي التحليل يتم وعندما. معينه االرقام بموجب السنوات من لعدد المالي التحليل يتم وعندما. معينه االفقي المقارنات اسلوب عليه يطلق القياسيه االفقي المقارنات اسلوب عليه يطلق القياسيه ة ة السالسل باستخدام السالسل باستخدام . الزمنيه . الزمنيه االرقام ألسلوب َ اوفق , المؤشرات بين العالقة وتحتسب االرقام ألسلوب َ اوفق , المؤشرات بين العالقة وتحتسب : كاألتي القياسيه : كاألتي القياسيه سنة في العنصر نفس قيمة / المقارنه سنة في العنصر قيمة ( سنة في العنصر نفس قيمة / المقارنه سنة في العنصر قيمة ( * ) االساس * ) االساس 100 100 النسبي التغيرات ايجاد من والغايه النسبي التغيرات ايجاد من والغايه ة ة المستفيضة الدراسة هي المستفيضة الدراسة هي االجراءات التخاذ الشأن ذوي لمساعدة التغيرات هذه اسباب لمعرفة االجراءات التخاذ الشأن ذوي لمساعدة التغيرات هذه اسباب لمعرفة . المناسبه . المناسبه

30.

االحصائية االساليب باستخدام

التحليل اجراءات االحصائية االساليب باستخدام التحليل اجراءات . الماليه البيانات من سلسله وجود حالة في االسلوب هذا اتباع يتم . الماليه البيانات من سلسله وجود حالة في االسلوب هذا اتباع يتم . للسنوات والثاني للعناصر االول حقلين من يتكون جدول اعداد يتم . للسنوات والثاني للعناصر االول حقلين من يتكون جدول اعداد يتم االساس سنة قيمة تعتبر االساس سنة قيمة تعتبر 100 100 مثيله الى عنصر كل قيمة ينسب ثم مثيله الى عنصر كل قيمة ينسب ثم في َ امضروب االساس سنة من في َ امضروب االساس سنة من 100 100 . . المحلل يحصل السابق التحليلي الجدول استكمال من االنتهاء بعد المحلل يحصل السابق التحليلي الجدول استكمال من االنتهاء بعد مؤشر كل قيمة تحويل ويمكن, عنصر لكل تحدث التي التغيرات على مؤشر كل قيمة تحويل ويمكن, عنصر لكل تحدث التي التغيرات على السلسلة خالل حدثت التي التغيرات اتجاه يوضح بياني رسم الى السلسلة خالل حدثت التي التغيرات اتجاه يوضح بياني رسم الى . الزمنيه . الزمنيه . .

31.

في الكميه االساليب

تعتبر : الرياضيه االساليب في الكميه االساليب تعتبر : الرياضيه االساليب جهد بأقل المشاكل اعقد لحل المثلى 'يقهرالط المالي التحليل جهد بأقل المشاكل اعقد لحل المثلى 'يقهرالط المالي التحليل في تستخدم رياضيه طرق عدة وتوجد. وقت وبأسرع في تستخدم رياضيه طرق عدة وتوجد. وقت وبأسرع 'يقةروط , الخطيه 'امجرالب طريقة مثل المالي التحليل 'يقةروط , الخطيه 'امجرالب طريقة مثل المالي التحليل بهذه َاملم يكون ان المحلل على يجب لذا . الخ... االحداثيات بهذه َاملم يكون ان المحلل على يجب لذا . الخ... االحداثيات الطرق وأكثر. عمله مجال في منها االستفادة وكيفية الطرق الطرق وأكثر. عمله مجال في منها االستفادة وكيفية الطرق : هي المالي التحليل في استخدامها يمكن التي : هي المالي التحليل في استخدامها يمكن التي

32.

واالنحدار االرتباط طريقة واالنحدار

االرتباط طريقة أو 'هرظاه بين العالقة شدة لتحديد الطريقه هذه تستخدم أو 'هرظاه بين العالقة شدة لتحديد الطريقه هذه تستخدم (ب لها يرمز قيمه (ب لها يرمز قيمه Y Y ( ب لها يرمز وأخرى ) ( ب لها يرمز وأخرى ) x x عنها ويعبر ) عنها ويعبر ) : هي رياضيه بمعادله : هي رياضيه بمعادله Y= F(X) Y= F(X) سبب احدهما يكون 'ينرمتغي بين تكون 'تباطراال عالقة ان سبب احدهما يكون 'ينرمتغي بين تكون 'تباطراال عالقة ان سبب المتغيرين كال يكون ان الممكن ومن , نتيجه واالخر سبب المتغيرين كال يكون ان الممكن ومن , نتيجه واالخر . الوقت نفس في ونتيجه . الوقت نفس في ونتيجه

33.

الخطيه 'امجرالب طريقة الخطيه

'امجرالب طريقة خاصة المعقده المشاكل حل في الخطيه البرامج تستخدم خاصة المعقده المشاكل حل في الخطيه البرامج تستخدم والبرامج, الشمول ذات أالقتصادية بالقضايا عالقة لها التي والبرامج, الشمول ذات أالقتصادية بالقضايا عالقة لها التي المعادالت حل على تعتمد النوع هذا من الخطيه المعادالت حل على تعتمد النوع هذا من الخطيه ظواهر جملة بين التبادليه العالقة تكون عندما, الخطيه ظواهر جملة بين التبادليه العالقة تكون عندما, الخطيه و محدده و محدده باستخدام أالقتصادية المشاكل ولحل, واضحة باستخدام أالقتصادية المشاكل ولحل, واضحة : هي التي المستقيم بمعادلة االستعانة يتم الخطيه البرامج : هي التي المستقيم بمعادلة االستعانة يتم الخطيه البرامج Y=ax+b Y=ax+b

34.

والموجه الخطيه المصفوفات والموجه

الخطيه المصفوفات الخطيه الجبريه المعادالت حل على الطريقه هذه تعتمد الخطيه الجبريه المعادالت حل على الطريقه هذه تعتمد حل في خاص بشكل وتستخدم , للمصفوفات والموجه حل في خاص بشكل وتستخدم , للمصفوفات والموجه , المجاهيل من الكثير على تحتوي والتي المعقده المعادالت , المجاهيل من الكثير على تحتوي والتي المعقده المعادالت والمؤسسات الكبيره والمصانع المعامل في خاصة وذلك والمؤسسات الكبيره والمصانع المعامل في خاصة وذلك االنتاجي االنتاجي ة ة االخرى االخرى

35.

األداء تقويم مفهوم األداء

تقويم مفهوم مجتمعة أالقتصادية الوحدة أنشطة أداء قياس بأنه يعرف مجتمعة أالقتصادية الوحدة أنشطة أداء قياس بأنه يعرف الفترة نهاية في حققتها التي النتائج على باالستناد الفترة نهاية في حققتها التي النتائج على باالستناد ما عادة التي المحاسبيه ما عادة التي المحاسبيه . واحده تقويميه سنه تكون . واحده تقويميه سنه تكون باإلضافة باإلضافة اعاله النتائج الى ادت التي االسباب معرفة الى اعاله النتائج الى ادت التي االسباب معرفة الى بهدف االسباب تلك على للتغلب الالزمة الحلول واقتراح بهدف االسباب تلك على للتغلب الالزمة الحلول واقتراح ( المستقبل في جيد اداء الى الوصول ( المستقبل في جيد اداء الى الوصول 6 6 . ) . )

36.

لتحديد 'ميرت التي

'اساتروالد العمليات جميع بأنه يعرف كما لتحديد 'ميرت التي 'اساتروالد العمليات جميع بأنه يعرف كما وكفاءة المتاحة الموارد بين تربط التي العالقة مستوى وكفاءة المتاحة الموارد بين تربط التي العالقة مستوى 'رتطو دراسة مع أالقتصادية الوحدة قبل من استخدامها 'رتطو دراسة مع أالقتصادية الوحدة قبل من استخدامها 'منيهز فتره او متتابعة زمنيه 'اترفت خالل المذكورة العالقة 'منيهز فتره او متتابعة زمنيه 'اترفت خالل المذكورة العالقة المستهدف بين المقارنات اجراء طريق عن محدده المستهدف بين المقارنات اجراء طريق عن محدده 'رومعايي مقاييس الى باالستناد االهداف من والمتحقق 'رومعايي مقاييس الى باالستناد االهداف من والمتحقق (معينه (معينه 7 7 .) .)

37.

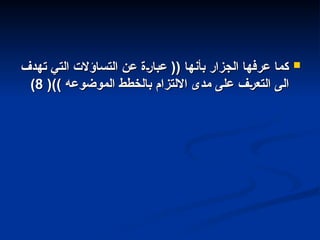

تهدف التي التساؤالت

عن 'ةرعبا (( بأنها الجزار عرفها كما تهدف التي التساؤالت عن 'ةرعبا (( بأنها الجزار عرفها كما ()) الموضوعه بالخطط االلتزام مدى على 'فرالتع الى ()) الموضوعه بالخطط االلتزام مدى على 'فرالتع الى 8 8 ) )

38.

من 'ئيهزج عمليه

بأنها االداء تقويم عملية يعد من وهناك من 'ئيهزج عمليه بأنها االداء تقويم عملية يعد من وهناك 'فهارع فقد , الرقابه وهو واشمل اوسع اداري نشاط نطاق 'فهارع فقد , الرقابه وهو واشمل اوسع اداري نشاط نطاق (السلمي (السلمي 9 9 من التحقق تستهدف التي العمليه تلك (( بأنها .) من التحقق تستهدف التي العمليه تلك (( بأنها .) ما ان ما ان يحدث مدى وتبين َ الفع انجز قد انجازه يجب كان يحدث مدى وتبين َ الفع انجز قد انجازه يجب كان من اداة هو االداء تقويم فأن المستهدف هذا عن 'افراالنح من اداة هو االداء تقويم فأن المستهدف هذا عن 'افراالنح )) الشامله الرقابه ادوات )) الشامله الرقابه ادوات

39.

مجموعة : يعني

االداء تقويم ان الى نشير ان يمكن تقدم مما مجموعة : يعني االداء تقويم ان الى نشير ان يمكن تقدم مما الوحدة وكفاءة قدرة مدى على 'فرالتع الى ترمي التي الدراسات الوحدة وكفاءة قدرة مدى على 'فرالتع الى ترمي التي الدراسات االداري جوانبه مختلف في انشطتها ادارة من أالقتصادية االداري جوانبه مختلف في انشطتها ادارة من أالقتصادية ة ة و و االنتاجي االنتاجي ة ة فتره خالل, الخ.... والتخطيطية والتسويقية والتقنية فتره خالل, الخ.... والتخطيطية والتسويقية والتقنية الى الموارد او المدخالت تحويل في مهارتها ومدى محدده زمنيه الى الموارد او المدخالت تحويل في مهارتها ومدى محدده زمنيه قدراتها مدى وبيان المطلوبة والجودة والكميه بالنوعية مخرجات قدراتها مدى وبيان المطلوبة والجودة والكميه بالنوعية مخرجات الى اضافة اخرى بعد سنة أالقتصادية الوحدة كفاءة 'رتطوي في الى اضافة اخرى بعد سنة أالقتصادية الوحدة كفاءة 'رتطوي في تغلبها طريق عن المثيله الصناعات على التقدم في نجاحها درجة تغلبها طريق عن المثيله الصناعات على التقدم في نجاحها درجة َ اانتاج االكثر االساليب وابتداع تعترضها التي الصعوبات على َ اانتاج االكثر االساليب وابتداع تعترضها التي الصعوبات على ( عملها مجال 'يف َاوتطور ( عملها مجال 'يف َاوتطور 10 10 .) .)

40.

األداء تقويم أهداف األداء

تقويم أهداف ما تحقيق االداء تقويم عملية تستهدف ما تحقيق االداء تقويم عملية تستهدف : يلي : يلي المكلفه للوظائف أالقتصادية الوحدة انجاز مستوى معرفة المكلفه للوظائف أالقتصادية الوحدة انجاز مستوى معرفة . خطتها في المدرجه الوظائف بتلك مقارنة بأدائها . خطتها في المدرجه الوظائف بتلك مقارنة بأدائها الوحدة نشاط في والضعف الخلل اماكن عن الكشف الوحدة نشاط في والضعف الخلل اماكن عن الكشف وبيان لها شامل تحليل وإجراء أالقتصادية وبيان لها شامل تحليل وإجراء أالقتصادية مسبباتها مسبباتها وذلك وذلك وإرشاد وتصحيحها لها الالزمة الحلول وضع بهدف وإرشاد وتصحيحها لها الالزمة الحلول وضع بهدف ( َ المستقب تالفيها وسائل الى المنفذين ( َ المستقب تالفيها وسائل الى المنفذين 11 11 .) .)

41.

مواطن عن أالقتصادية

الوحدة في قسم او مركز كل مسؤولية تحديد مواطن عن أالقتصادية الوحدة في قسم او مركز كل مسؤولية تحديد قياس خالل من وذلك به يضطلع الذي النشاط في والضعف الخلل قياس خالل من وذلك به يضطلع الذي النشاط في والضعف الخلل االنتاجي العمليه اقسام من قسم كل انتاجية االنتاجي العمليه اقسام من قسم كل انتاجية ة ة او َ اسلب انجازاته وتحديد او َ اسلب انجازاته وتحديد رفع باتجاه االقسام بين منافسه خلق شأنه من الذي االمر َ اايجاب رفع باتجاه االقسام بين منافسه خلق شأنه من الذي االمر َ اايجاب ( الوحدة اداء مستوى ( الوحدة اداء مستوى 12 12 .) .) رشيدة بطريقه المتاحة الموارد استخدام كفاءة مدى على الوقوف رشيدة بطريقه المتاحة الموارد استخدام كفاءة مدى على الوقوف . اجود وبنوعيه اقل بتكاليف اكبر َاعائد تحقق . اجود وبنوعيه اقل بتكاليف اكبر َاعائد تحقق وذلك الوطني االقتصاد مستوى على لألداء شامل تقويم تحقيق وذلك الوطني االقتصاد مستوى على لألداء شامل تقويم تحقيق ثم الصناعه ثم بالمشروع ابتداء االداء تقويم نتائج على باالعتماد ثم الصناعه ثم بالمشروع ابتداء االداء تقويم نتائج على باالعتماد . الشامل للتقويم وصوال القطاع . الشامل للتقويم وصوال القطاع

42.

بين يوازن الذي

المسار في مؤشراتها ووضع التخطيطية الموازنات تصحيح بين يوازن الذي المسار في مؤشراتها ووضع التخطيطية الموازنات تصحيح معلوماتية قاعدة االداء تقويم نتائج تشكل حيث المتاحة واإلمكانيات الطموح معلوماتية قاعدة االداء تقويم نتائج تشكل حيث المتاحة واإلمكانيات الطموح غير والتقديرات المزاجيه عن البعيدة العلميه والخطط السياسات رسم في كبيره غير والتقديرات المزاجيه عن البعيدة العلميه والخطط السياسات رسم في كبيره . الواقعيه . الواقعيه َاعام َاتصور تقديم َاعام َاتصور تقديم لإل لإل دار دار ة ة في المختلفة االنشطة اداء عن البالد في العليا في المختلفة االنشطة اداء عن البالد في العليا على تساعد شامله تقويميه مراجعه اجراء من مايمنكها وهذا الوطني االقتصاد على تساعد شامله تقويميه مراجعه اجراء من مايمنكها وهذا الوطني االقتصاد . االفضل نحو أالقتصادية باإلدارة االرتقاء . االفضل نحو أالقتصادية باإلدارة االرتقاء االجهز تنشيط االجهز تنشيط ة ة يقدمها التي المعلومات طريق عن عملها اداء على الرقابية يقدمها التي المعلومات طريق عن عملها اداء على الرقابية بكفاءة بنشاطها العامه الشركات قيام من التحقق بمقدورها فيكون االداء تقويم بكفاءة بنشاطها العامه الشركات قيام من التحقق بمقدورها فيكون االداء تقويم االداء تقارير تقدم حيث, مطلوب هو كما المرسومه ألهدافها وانجازها عاليه االداء تقارير تقدم حيث, مطلوب هو كما المرسومه ألهدافها وانجازها عاليه االداريه المتطلبات وتطوير متابعة في تستخدم ان يمكن التي المعلومات افضل االداريه المتطلبات وتطوير متابعة في تستخدم ان يمكن التي المعلومات افضل . أالقتصادية الوحدات لمختلف والمالية واالقتصادية . أالقتصادية الوحدات لمختلف والمالية واالقتصادية

43.

االساسي القواعد االساسي القواعد ة ة األداء

لتقويم األداء لتقويم االهداف تحديد االهداف تحديد للوحدة االداء كفاءة تقويم لغرض للوحدة االداء كفاءة تقويم لغرض تحقيقها تريد التي االهداف على التعرف يتطلب أالقتصادية تحقيقها تريد التي االهداف على التعرف يتطلب أالقتصادية مستعينين ودقيق واضح بشكل تحديدها يتعين والتي مستعينين ودقيق واضح بشكل تحديدها يتعين والتي والقيمة كالربحية المالئم والتوصيف والنسب باألرقام والقيمة كالربحية المالئم والتوصيف والنسب باألرقام والخدمات السلع ونوع وحجم تحقيقها المطلوب المضافة والخدمات السلع ونوع وحجم تحقيقها المطلوب المضافة ترسم عندما أالقتصادية فالوحدة. ذلك وغير تنتجها التي ترسم عندما أالقتصادية فالوحدة. ذلك وغير تنتجها التي لتشمل تتوسع ان يجب لنشاطها العام الهدف على السياسات لتشمل تتوسع ان يجب لنشاطها العام الهدف على السياسات . لها التفصيلية االهداف جميع . لها التفصيلية االهداف جميع

44.

االعمال النجاز برنامج

وضع االعمال النجاز برنامج وضع ضوء في يتم حيث ضوء في يتم حيث بشكل االعمال النجاز متكاملة خطه وضع المحددة االهداف بشكل االعمال النجاز متكاملة خطه وضع المحددة االهداف الوحدة في النشاط مجاالت من مجال ولكل تفصيلي الوحدة في النشاط مجاالت من مجال ولكل تفصيلي المتاحة والبشرية الماليه الموارد فيها توضح ,أالقتصادية المتاحة والبشرية الماليه الموارد فيها توضح ,أالقتصادية عليها الحصول وكيفية مصادرها وتحديد , للوحدة عليها الحصول وكيفية مصادرها وتحديد , للوحدة و الفنيه واألساليب و الفنيه واألساليب االداري االداري ة ة ادارة في تتبعها التي والتنظيمية ادارة في تتبعها التي والتنظيمية التسويق وكيفية االنتاج وطبيعة الموارد هذه واستخدام التسويق وكيفية االنتاج وطبيعة الموارد هذه واستخدام العامله القوى اعداد وأساليب المستخدمه التقنيه ونوع العامله القوى اعداد وأساليب المستخدمه التقنيه ونوع . وتدريبهم . وتدريبهم

45.

'ز'اكرم تحديد 'ز'اكرم تحديد المسؤولية المسؤولية المسؤولية

بمراكز يقصد المسؤولية بمراكز يقصد سلطه ولها معين عمل بأداء مختصة تنظيميه وحده كل سلطه ولها معين عمل بأداء مختصة تنظيميه وحده كل الوحدة نشاط من جزء ادارة شأنها من التي 'اراترالق اتخاذ الوحدة نشاط من جزء ادارة شأنها من التي 'اراترالق اتخاذ ( عليها تحصل سوف التي النتائج وتحديد أالقتصادية ( عليها تحصل سوف التي النتائج وتحديد أالقتصادية 13 13 .) .) العمليه من 'زمرك كل مسؤولية تعرف ان يجب لذلك العمليه من 'زمرك كل مسؤولية تعرف ان يجب لذلك االنتاجي االنتاجي ة ة التي االنحرافات اسباب وبيان المساءلة 'ضرلغ التي االنحرافات اسباب وبيان المساءلة 'ضرلغ . التنفيذ عملية خالل تقع . التنفيذ عملية خالل تقع

46.

االداء معايير تحديد االداء

معايير تحديد وضع االداء تقويم اجراءات تتطلب وضع االداء تقويم اجراءات تتطلب هي والمعايير , المتحققة النتائج مع المقارنه لغرض معايير هي والمعايير , المتحققة النتائج مع المقارنه لغرض معايير االنجازات بها تقاس التي واألسس والنسب المقاييس مجموعة االنجازات بها تقاس التي واألسس والنسب المقاييس مجموعة . أالقتصادية الوحدة حققتها البتي . أالقتصادية الوحدة حققتها البتي االداء تقويم عملية لتنفيذ مناسب جهاز 'رتوف االداء تقويم عملية لتنفيذ مناسب جهاز 'رتوف قبل وجوده ويفترض االداء تقويم عملية اساس هو وهذا قبل وجوده ويفترض االداء تقويم عملية اساس هو وهذا المعلومات وجمع للرقابة جهاز وجود يفترض اذ العمليه بدء المعلومات وجمع للرقابة جهاز وجود يفترض اذ العمليه بدء التنفيذ عنها يتمخض التي النتائج بتسجيل يقوم والمتابعة التنفيذ عنها يتمخض التي النتائج بتسجيل يقوم والمتابعة تعتمد حيث االدارة تراها التي المحدده االغراض في باستخدامها تعتمد حيث االدارة تراها التي المحدده االغراض في باستخدامها وتسجيل جمع في الدقه مدى على االداء تقويم نتائج وتسجيل جمع في الدقه مدى على االداء تقويم نتائج لتستفيد المتخصصة التدريب برامج وضع يجب لذلك, البيانات لتستفيد المتخصصة التدريب برامج وضع يجب لذلك, البيانات . والرقابية التنفيذيه المستويات كافة منها . والرقابية التنفيذيه المستويات كافة منها

47.

األداء تقويم عملية

بها تمر التي المراحل األداء تقويم عملية بها تمر التي المراحل االحصائية والمعلومات البيانات جمع االحصائية والمعلومات البيانات جمع الحصول يتم الحصول يتم الماليه القوائم من االحصائية والمعلومات البيانات على الماليه القوائم من االحصائية والمعلومات البيانات على التدفق وقائمة الدخل وقائمة المالي 'زالمرك بقائمة متمثله التدفق وقائمة الدخل وقائمة المالي 'زالمرك بقائمة متمثله بالتقارير المرفقه والمالحظات االخرى والقوائم النقدي بالتقارير المرفقه والمالحظات االخرى والقوائم النقدي , السابقه بالسنوات المتعلقة المعلومات الى اضافة . الماليه , السابقه بالسنوات المتعلقة المعلومات الى اضافة . الماليه .المشابهه المنشآت بأنشطة المتعلقة والبيانات .المشابهه المنشآت بأنشطة المتعلقة والبيانات

48.

المتعلقة االحصائية والمعلومات

البيانات ودراسة تحليل المتعلقة االحصائية والمعلومات البيانات ودراسة تحليل بالنشاط بالنشاط من مستوى توفير يتعين حيث من مستوى توفير يتعين حيث الموثقيه الموثقيه واالعتمادية واالعتمادية االحصائية الطرق ببعض االستعانة يتم وقد البيانات هذه في االحصائية الطرق ببعض االستعانة يتم وقد البيانات هذه في الموث مدى لتحديد المعروفه الموث مدى لتحديد المعروفه قيه قيه . البيانات بهذه . البيانات بهذه

49.

التقويم عملية اجراء التقويم

عملية اجراء والنسب المعايير باستخدام والنسب المعايير باستخدام ان على أالقتصادية الوحدة تمارسه الذي للنشاط المالئمة ان على أالقتصادية الوحدة تمارسه الذي للنشاط المالئمة وذلك, أالقتصادية للوحدة العام النشاط التقويم عملية تشمل وذلك, أالقتصادية للوحدة العام النشاط التقويم عملية تشمل االعتماد يمكن ودقيق موضوعي حكم الى التوصل بهدف االعتماد يمكن ودقيق موضوعي حكم الى التوصل بهدف عليه عليه

50.

االنحرافات تحديد االنحرافات تحديد مع

التقويم نتائج بمقارنة وذلك مع التقويم نتائج بمقارنة وذلك في حصلت التي االنحرافات وان , للوحدة المخططه االهداف في حصلت التي االنحرافات وان , للوحدة المخططه االهداف الالزمة الحلول وان اسبابها وتحديد حصرها تم قد النشاط الالزمة الحلول وان اسبابها وتحديد حصرها تم قد النشاط للسير وضعت قد الخطط وان اتخذت قد االنحرافات لمعالجة للسير وضعت قد الخطط وان اتخذت قد االنحرافات لمعالجة . المستقبل في االفضل نحو الوحدة بنشاط . المستقبل في االفضل نحو الوحدة بنشاط

51.

'افاترلالنح التصحيحيه العمليات

متابعة 'افاترلالنح التصحيحيه العمليات متابعة بتزويد وذلك بتزويد وذلك لالستفادة الوحدة داخل المختلفة االدارات الى التقويم نتائج لالستفادة الوحدة داخل المختلفة االدارات الى التقويم نتائج المتابعه فعالية وزيادة القادمة الخطط رسم في منها المتابعه فعالية وزيادة القادمة الخطط رسم في منها . والرقابة . والرقابة

52.

المالية التقارير المالية التقارير أو

السنة نهاية في يصدر الذي النهائي المنتج هي أو السنة نهاية في يصدر الذي النهائي المنتج هي على ويشتمل ،المحاسبي للنظام المالية الفترة على ويشتمل ،المحاسبي للنظام المالية الفترة وسائل إحدى تعتبر التي مالية وغير مالية معلومات وسائل إحدى تعتبر التي مالية وغير مالية معلومات العالقة ذات 5 فلألطرا المعلومات توصيل العالقة ذات 5 فلألطرا المعلومات توصيل. .

53.

تفسيره صعب لغز تفسيره

صعب لغز الوهلة من المتخصصين لغير المالية القوائم تبدو :على تحتوي ألنها وذلك كبير لغز أنها األولى األرقام من الكثير األلفاظ من القليل

54.

المالية التقارير أجزاء المالية

التقارير أجزاء المالية 5 رالتقاري المراجع تقرير اإلدارة مجلس تقرير مالية قوائم

55.

المالية القوائم المالية القوائم المالية

التقارير أجزاء من جزء أهم المالية القوائم تعتبر المالية التقارير أجزاء من جزء أهم المالية القوائم تعتبر نتيجة عن التاريخية للمعلومات الرئيسي المصدر وتمثل نتيجة عن التاريخية للمعلومات الرئيسي المصدر وتمثل .السابقة المالية الفترة خالل روع5 شالم نشاط .السابقة المالية الفترة خالل روع5 شالم نشاط كل مدققة غير مالية قوائم اهمة5 سالم الشركات تصدر كل مدققة غير مالية قوائم اهمة5 سالم الشركات تصدر مى5 سوت أشهر ثالثة مى5 سوت أشهر ثالثة السنوية ربع بالتقارير

56.

المالية القوائم مكونات المالية

القوائم مكونات المالية القوائم مكونات المالي المركز قائمة الدخل قائمة النقدية التدفقات قائمة المبقاة االرباح قائمة ايضاحات

57.

المالية القوائم أهداف المالية

القوائم أهداف .1 .1 بها قام التي العمليات بنتيجة معلومات تقديم بها قام التي العمليات بنتيجة معلومات تقديم .) الدخل قائمة ( معينة فترة خالل المشروع .) الدخل قائمة ( معينة فترة خالل المشروع .2 .2 ما5 و أصول من لشركة ما ببيان معلومات تقديم ما5 و أصول من لشركة ما ببيان معلومات تقديم المركز قائمة ( معينة لحظة في التزامات من عليها المركز قائمة ( معينة لحظة في التزامات من عليها .) المالي .) المالي .3 .3 .تفيدين5 سللم المحاسبية والمعلومات البيانات توفير .تفيدين5 سللم المحاسبية والمعلومات البيانات توفير

58.

المالي المركز قائمة المالي

المركز قائمة وما األصول من للشركة ما المالي المركز قائمة توضح وما األصول من للشركة ما المالي المركز قائمة توضح :معينة لحظة في االلتزامات من عليها :معينة لحظة في االلتزامات من عليها .الشركة ) ممتلكات ( موجودات الى تشير حيث األصول .الشركة ) ممتلكات ( موجودات الى تشير حيث األصول الشركة على ما الى ير5 شت المساهمين وحقوق خصوم الشركة على ما الى ير5 شت المساهمين وحقوق خصوم .للدائنين أو للمالك سواء االلتزامات من .للدائنين أو للمالك سواء االلتزامات من

59.

الدخل قائمة الدخل قائمة .الشركة

لنتائج مالي بيان عن عبارة .الشركة لنتائج مالي بيان عن عبارة .االصول توظيف في الشركة نجاح مدى عن وتعبر .االصول توظيف في الشركة نجاح مدى عن وتعبر

60.

الدخل لقائمة الرئيسية

األجزاء الدخل لقائمة الرئيسية األجزاء )المبيعات ( االيرادات فات5 والمصر الزكاة مخصص الربح صافي السهم ربح

61.

النقدية التدفقات قائمة النقدية

التدفقات قائمة إمداد هو النقدية التدفقات قائمة من الرئيسي الهدف إمداد هو النقدية التدفقات قائمة من الرئيسي الهدف .للشركة النقدي الوضع عن بمعلومات المستفيدين .للشركة النقدي الوضع عن بمعلومات المستفيدين :التدفقات حجم بالتفصيل توضح :التدفقات حجم بالتفصيل توضح الشركة الى الداخلة النقدية الشركة الى الداخلة النقدية عنها الخارجة النقدية عنها الخارجة النقدية للشركة التشغيلية االنشطة من المنتجة النقدية للشركة التشغيلية االنشطة من المنتجة النقدية

62.

النقدية التدفقات لقائمة

الرئيسية األجزاء النقدية التدفقات لقائمة الرئيسية األجزاء التشغيلية االنشطة من النقد صافي االستثمارية االنشطة من النقد صافي التمويلية االنشطة من النقد صافي

63.

القوائم )(قراءة لتحليل

االساسية األدوات القوائم )(قراءة لتحليل االساسية األدوات المالية المالية المالي التحليل أساليب األفقي التحليل الرأسي التحليل التحليل المالية النسب باستخدام

64.

) الطولي (

الرأسي التحليل ) الطولي ( الرأسي التحليل .واحدة مدة في المالية القوائم من قائمة أي تحليل .واحدة مدة في المالية القوائم من قائمة أي تحليل البنود بإجمالي التفصيلية البنود مقارنة طريق عن ذلك يتم البنود بإجمالي التفصيلية البنود مقارنة طريق عن ذلك يتم إلجمالي بالنسبة البنود من بند كل قيمة معرفة يمكن حتى إلجمالي بالنسبة البنود من بند كل قيمة معرفة يمكن حتى .البنود .البنود النسبة النسبة 2006 2006 م م 100% 100% 4.070.479 4.070.479 االيرادات صافي االيرادات صافي 83% 83% ( ( 3.374.392 3.374.392 ) ) االيرادات تكلفة االيرادات تكلفة 17% 17% 696.087 696.087 الربح مجمل الربح مجمل

65.

) العرضي (

األفقي التحليل ) العرضي ( األفقي التحليل المالية للقوائم الفعلية األرقام مقارنة عن عبارة المالية للقوائم الفعلية األرقام مقارنة عن عبارة .السنين من عدد مدار على .السنين من عدد مدار على البنود من بند كل في التغيرات معرفة :الهدف البنود من بند كل في التغيرات معرفة :الهدف على يساعد مما بالنقصان أو بالزيادة كان سواء على يساعد مما بالنقصان أو بالزيادة كان سواء األثر ذلك وبيان البنود في التغير اتجاهات دراسة األثر ذلك وبيان البنود في التغير اتجاهات دراسة المشروع نشاط على المشروع نشاط على

66.

) العرضي (

األفقي التحليل في مثال ) العرضي ( األفقي التحليل في مثال 2005 2005 م م 2006 2006 م م 3.164.630 3.164.630 4.070.479 4.070.479 االيرادات صافي االيرادات صافي ( ( 2.646.772 2.646.772 ) ) ( ( 3.374.392 3.374.392 ) ) االيرادات تكلفة االيرادات تكلفة 517.858 517.858 696.087 696.087 الربح مجمل الربح مجمل :المصروفات :المصروفات ( ( 254.572 254.572 ) ) ( ( 346.830 346.830 ) ) وتسويق بيع مصروفات وتسويق بيع مصروفات ( ( 137.860 137.860 ) ) ( ( 182.806 182.806 ) ) عمومية مصروفات عمومية مصروفات وإدارية وإدارية ( ( 392.432 392.432 ) ) ( ( 529.636 529.636 ) ) المصروفات مجموع المصروفات مجموع 125.426 125.426 166.451 166.451 العمليات من الدخل العمليات من الدخل

67.

المالية النسب المالية النسب ألي

النسبي الحجم لقياس المالية النسب تستخدم ألي النسبي الحجم لقياس المالية النسب تستخدم .عددين .عددين :المالية النسب أهم :المالية النسب أهم .1 .1 السيولة نسب مجموعة السيولة نسب مجموعة .2 .2 النشاط نسب مجموعة النشاط نسب مجموعة .3 .3 الربحية نسب مجموعة الربحية نسب مجموعة .4 .4 المديونية نسب مجموعة المديونية نسب مجموعة .5 .5 السوق نسب مجموعة السوق نسب مجموعة

68.

السيولة نسب مجموعة السيولة

نسب مجموعة )العادية (السيوله التداول نسبة )العادية (السيوله التداول نسبة المتداولة االلتزامات/المتداولة األصول = المتداولة االلتزامات/المتداولة األصول = و 'ارانتشا اوسعها و النسب اقدم من النسبة هذه تعتبر و 'ارانتشا اوسعها و النسب اقدم من النسبة هذه تعتبر على المؤسسة قدرة لقياس جوهري و اولي كمعيار تستخدم على المؤسسة قدرة لقياس جوهري و اولي كمعيار تستخدم .المتداولة موجوداتها من األجل القصيرة التزاماتها مواجهة .المتداولة موجوداتها من األجل القصيرة التزاماتها مواجهة

69.

السريعة السيولة 'ةبنس السريعة

السيولة 'ةبنس -المتداولة ((األصول = السريعة السيوله نسبة -المتداولة ((األصول = السريعة السيوله نسبة )المتداولة االلتزامات/) المخزون )المتداولة االلتزامات/) المخزون 'رالمصاد كفاية مدى 'رالختبا النسبة هذه تستعمل 'رالمصاد كفاية مدى 'رالختبا النسبة هذه تستعمل التزاماتها مواجهة في المؤسسة لدى الموجودة النقدية التزاماتها مواجهة في المؤسسة لدى الموجودة النقدية من موجوداتها تسييل الى االضطرار دون األجل القصيرة من موجوداتها تسييل الى االضطرار دون األجل القصيرة البضاعة البضاعة

70.

الفورية السيوله نسبة الفورية

السيوله نسبة المتداولة االلتزامات/النقدية = الفورية السيوله نسبة المتداولة االلتزامات/النقدية = الفورية السيوله نسبة المؤسسة موجودات الن النسبة بهذه المحللون يهتم المؤسسة موجودات الن النسبة بهذه المحللون يهتم و سيولة االكثر الموجودات هي المالية 'اقراالو و النقد من و سيولة االكثر الموجودات هي المالية 'اقراالو و النقد من بشكل بااللتزامات الوفاء في عليها سيعتمد التي بالتالي هي بشكل بااللتزامات الوفاء في عليها سيعتمد التي بالتالي هي رئيسي رئيسي

72.

السيولة نسب مجموعة السيولة

نسب مجموعة )العادية (السيوله التداول نسبة )العادية (السيوله التداول نسبة المتداولة االلتزامات/المتداولة األصول = المتداولة االلتزامات/المتداولة األصول = ارتفاع على تدل مرتفعه النسبه هذه كانت كلما ارتفاع على تدل مرتفعه النسبه هذه كانت كلما األصول قدرة مدى لقياس تستخدم فهي وبالتالي السيوله األصول قدرة مدى لقياس تستخدم فهي وبالتالي السيوله (األجل قصيرة بااللتزامات للوفاء المتداولة (األجل قصيرة بااللتزامات للوفاء المتداولة 3 3 والمعيار ,) والمعيار ,) حدود في هو به االسترشاد يمكن الذي حدود في هو به االسترشاد يمكن الذي 1:2 1:2 األصول ان أي األصول ان أي المعيار وهذا . المتداولة المطلوبات ضعف تكون المتداولة المعيار وهذا . المتداولة المطلوبات ضعف تكون المتداولة فأن النصف الى المتداولة األصول انخفضت لو ألنه منطقي فأن النصف الى المتداولة األصول انخفضت لو ألنه منطقي . بالتزاماتها الوفاء على قادرة ستكون أالقتصادية الوحدة . بالتزاماتها الوفاء على قادرة ستكون أالقتصادية الوحدة

73.

السيولة نسب مجموعة السيولة

نسب مجموعة المخزون -المتداولة ((األصول = السريعة السيوله نسبة المخزون -المتداولة ((األصول = السريعة السيوله نسبة )المتداولة االلتزامات/) )المتداولة االلتزامات/) بعد ولكن , التداول نسبة طريقة بنفس النسبه هذه تحسب بعد ولكن , التداول نسبة طريقة بنفس النسبه هذه تحسب . سيوله اقل المخزون ألن وذلك النسبه بسط من المخزون طرح . سيوله اقل المخزون ألن وذلك النسبه بسط من المخزون طرح على أالقتصادية الوحدة قابلية وتقويم السيوله لقياس أداة وهي على أالقتصادية الوحدة قابلية وتقويم السيوله لقياس أداة وهي اإليفاء اإليفاء بالتزاماتها بالتزاماتها الوحدة قدرة يعكس َامؤشر يعد كما فوريه بصوره الوحدة قدرة يعكس َامؤشر يعد كما فوريه بصوره المرات بعدد يقاس هنا والمعيار.بالتزاماتها الوفاء على أالقتصادية المرات بعدد يقاس هنا والمعيار.بالتزاماتها الوفاء على أالقتصادية من اكثر يكون حيث من اكثر يكون حيث 1 1 نسبة أو مره نسبة أو مره 1:1 1:1 . .

74.

السيولة نسب مجموعة السيولة

نسب مجموعة المتداولة االلتزامات/النقدية = الفورية السيوله نسبة المتداولة االلتزامات/النقدية = الفورية السيوله نسبة سداد على الشركة قدرة على النسبة هذه تدل سداد على الشركة قدرة على النسبة هذه تدل الى التحويل سهلة اصولها من االجل 'ةرقصي التزاماتها الى التحويل سهلة اصولها من االجل 'ةرقصي التزاماتها . نقد ( النقدية تشمل ان يمكن انه الباحث ويرى , نقدية . نقد ( النقدية تشمل ان يمكن انه الباحث ويرى , نقدية )االجل قصيرة استثمارات ، مدينة ذمم )االجل قصيرة استثمارات ، مدينة ذمم

75.

النشاط نسب مجموعة النشاط

نسب مجموعة او او الدوران معدالت الدوران معدالت 1 1 العامل المال رأس متوسط/ المبيعات صافي = العامل المال رأس دوران معدل . العامل المال رأس متوسط/ المبيعات صافي = العامل المال رأس دوران معدل . المتداولة االصول مجموع , االجمالي العامل المال برأس المقصود المتداولة االصول مجموع , االجمالي العامل المال برأس المقصود المتداولة االصول بين الفرق أما معين تاريخ في المشروع يمتلكها التي المتداولة االصول بين الفرق أما معين تاريخ في المشروع يمتلكها التي لدائني يحقق الذي , العامل المال رأس صافي فتسمى االجل قصيرة وااللتزامات لدائني يحقق الذي , العامل المال رأس صافي فتسمى االجل قصيرة وااللتزامات زادت وكلما , الجاريه االلتزامات بها تتمتع التي االمان نسبة أالقتصادية الوحدة زادت وكلما , الجاريه االلتزامات بها تتمتع التي االمان نسبة أالقتصادية الوحدة عدد بمقدار الربح هامش تضاعف كلما العامل المال رأس دوران معدالت عدد بمقدار الربح هامش تضاعف كلما العامل المال رأس دوران معدالت . دارها التي المرات . دارها التي المرات : وكاالتي باليوم العامل المال رأس دوران معدل احتساب ويمكن : وكاالتي باليوم العامل المال رأس دوران معدل احتساب ويمكن = ) باليوم ( العامل المال رأس دوران معدل = ) باليوم ( العامل المال رأس دوران معدل 360 360 دوران معدل / دوران معدل / العامل المال رأس العامل المال رأس المال رأس دوران ايام تنخفض عندما الجيد االستثمار دليل وان المال رأس دوران ايام تنخفض عندما الجيد االستثمار دليل وان . الربح هامش يزداد سوف عندها الن , العامل . الربح هامش يزداد سوف عندها الن , العامل

76.

النشاط نسب مجموعة النشاط

نسب مجموعة 2 2 االجل المبيعات صافي =المدينين دوران معدل . االجل المبيعات صافي =المدينين دوران معدل . ة ة متوسط/ متوسط/ المدينين رصيد المدينين رصيد في االئتمان ادارة كفاءة على للحكم تستخدم وهي في االئتمان ادارة كفاءة على للحكم تستخدم وهي المعدل 'تفعرا وكلما. الديون تحصيل على أالقتصادية الوحدة المعدل 'تفعرا وكلما. الديون تحصيل على أالقتصادية الوحدة االدار اداء تحسن الى يشير فهو االدار اداء تحسن الى يشير فهو ة ة , ديونها تحصيل في , ديونها تحصيل في . االئتمانية سياستها ونجاح . االئتمانية سياستها ونجاح

77.

النشاط نسب مجموعة النشاط

نسب مجموعة 3 3 رصيد متوسط/ المبيعات تكلفة = المخزون دوران معدل . رصيد متوسط/ المبيعات تكلفة = المخزون دوران معدل . المخزون المخزون خالل المخزون بيع فيها يتم التي المرات عدد به ويقصد خالل المخزون بيع فيها يتم التي المرات عدد به ويقصد في المبيعات ادارة كفاءة لتحديد المقياس هذا ويستخدم, السنه في المبيعات ادارة كفاءة لتحديد المقياس هذا ويستخدم, السنه وان, الواحدة السنه خالل أالقتصادية الوحدة منتجات تسويق وان, الواحدة السنه خالل أالقتصادية الوحدة منتجات تسويق 'ةراالدا كفاءة يبين دورانه مرات عدد خالل من المؤشر هذا ارتفاع 'ةراالدا كفاءة يبين دورانه مرات عدد خالل من المؤشر هذا ارتفاع . االرباح تحقيق في . االرباح تحقيق في : وكاالتي باليوم المخزون دوران معدل احتساب ويمكن : وكاالتي باليوم المخزون دوران معدل احتساب ويمكن = ) باليوم ( المخزون دوران معدل = ) باليوم ( المخزون دوران معدل 360 360 دوران معدل / دوران معدل / المخزون المخزون

78.

النشاط نسب مجموعة النشاط

نسب مجموعة 4 4 + الدائنين/ الصافيه 'ياتر(المشت = الدائنين دوران معدل . + الدائنين/ الصافيه 'ياتر(المشت = الدائنين دوران معدل . ) دفع اوراق ) دفع اوراق ادارة كفاءة على للحكم المؤشر هذا يستخدم ادارة كفاءة على للحكم المؤشر هذا يستخدم المتداولة التزاماته لسداد المشروع المتداولة التزاماته لسداد المشروع : وكاالتي باليوم الدائنين دوران معدل احتساب ويمكن : وكاالتي باليوم الدائنين دوران معدل احتساب ويمكن ( =) باليوم (الدائنين 'انردو معدل ( =) باليوم (الدائنين 'انردو معدل 360 360 معدل / معدل / )الدائنين دوران )الدائنين دوران

79.

النشاط نسب مجموعة النشاط

نسب مجموعة 5 5 االصول دوران معدل . االصول دوران معدل . مصادر استثمار في المشروع كفاءة المؤشر هذا يقيس مصادر استثمار في المشروع كفاءة المؤشر هذا يقيس دلت عاليه الدوران معدالت كانت وكلما,االستخدامات في التمويل دلت عاليه الدوران معدالت كانت وكلما,االستخدامات في التمويل الى االصول دوران معدالت وتنقسم .باألصول االستثمار حسن على الى االصول دوران معدالت وتنقسم .باألصول االستثمار حسن على : هي ثالث : هي ثالث االصول / المبيعات =صافي المتداولة االصول دوران معدل االصول / المبيعات =صافي المتداولة االصول دوران معدل المتداولة المتداولة االصول / المبيعات =صافي الثابتة االصول دوران معدل االصول / المبيعات =صافي الثابتة االصول دوران معدل الثابته الثابته اجمالي / المبيعات =صافي االصول مجموع دوران معدل اجمالي / المبيعات =صافي االصول مجموع دوران معدل االصول االصول

80.

وعةS ممج وعةS ممج الربحيه نسب الربحيه نسب النسب

هذه واهم النسب هذه واهم : : = العمليات ربح مجمل نسبة = العمليات ربح مجمل نسبة } } ] ] تكلفة – المبيعات (صافي تكلفة – المبيعات (صافي ) المبيعات ) المبيعات [ [ المبيعات صافي / المبيعات صافي / { { * * 100 100 كفاءة عن النسبه هذه وتعبر كفاءة عن النسبه هذه وتعبر 'راالدا 'راالدا ة ة مع التعامل في مع التعامل في ضبطها على قدرتها ومدى , المبيعات تكلفة عناصر ضبطها على قدرتها ومدى , المبيعات تكلفة عناصر متتالية زمنيه لفترات بمتابعتها وذلك , عليها والسيطرة متتالية زمنيه لفترات بمتابعتها وذلك , عليها والسيطرة

81.

وعةS ممج وعةS ممج الربحيه نسب الربحيه نسب )

والضرائب الفوائد التشغيل(قبل ربح هامش نسب ) والضرائب الفوائد التشغيل(قبل ربح هامش نسب صافي/والضرائب الفوائد قبل العمليات ربح (صافي = صافي/والضرائب الفوائد قبل العمليات ربح (صافي = *)المبيعات *)المبيعات 100 100 والضرائب الفوائد قبل النسبه هذه احتساب في السبب ويعود والضرائب الفوائد قبل النسبه هذه احتساب في السبب ويعود و و اإلدار سيطرة لعدم االخرى والمصروفات االيرادات اإلدار سيطرة لعدم االخرى والمصروفات االيرادات ة ة هذه على هذه على ان يالحظ حيث , التشغيل لكفاءة عام كمقياس وتعتبر. العناصر ان يالحظ حيث , التشغيل لكفاءة عام كمقياس وتعتبر. العناصر ربح هامش زيادة مع الزمن عبر َ انسبي َ اثابت ظل اذا الربح مجمل ربح هامش زيادة مع الزمن عبر َ انسبي َ اثابت ظل اذا الربح مجمل غير بدرجه ترتفع التشغيل مصاريف ان يعني ذلك فأن , التشغيل غير بدرجه ترتفع التشغيل مصاريف ان يعني ذلك فأن , التشغيل ماهية لمعرفة مصروف كل تحليل يتعين هنا , النشاط من متناسبة ماهية لمعرفة مصروف كل تحليل يتعين هنا , النشاط من متناسبة . وأسبابها الضخمة المصاريف . وأسبابها الضخمة المصاريف

82.

وعةS ممج وعةS ممج الربحيه نسب الربحيه نسب *)المبيعات

صافي/الضرائب قبل (االرباح = الضرائب قبل الربح هامش نسب *)المبيعات صافي/الضرائب قبل (االرباح = الضرائب قبل الربح هامش نسب 100 100 *)المبيعات صافي/الضرائب بعد (االرباح = الضرائب بعد الربح هامش نسب *)المبيعات صافي/الضرائب بعد (االرباح = الضرائب بعد الربح هامش نسب 100 100 *)المبيعات صافي/المصروفات (اجمالي = المصروفات نسب *)المبيعات صافي/المصروفات (اجمالي = المصروفات نسب 100 100 تحقيق في أالقتصادية الوحدة كفاءة لقياس النسب هذه تستخدم تحقيق في أالقتصادية الوحدة كفاءة لقياس النسب هذه تستخدم تلك تحديد بعد المختلفة المصروفات قيمة تقليص خالل من االقتصادي الفائض تلك تحديد بعد المختلفة المصروفات قيمة تقليص خالل من االقتصادي الفائض . المبيعات ايرادات من حجم اكبر احتجاز الى تؤدي التي االنواع . المبيعات ايرادات من حجم اكبر احتجاز الى تؤدي التي االنواع , المبيعات صافي الى مصروف كل نسبة يتم المستفيض وللتحليل , المبيعات صافي الى مصروف كل نسبة يتم المستفيض وللتحليل . الدخل بقائمة ورد مصروف لكل النسبي الوزن إليجاد وذلك . الدخل بقائمة ورد مصروف لكل النسبي الوزن إليجاد وذلك

83.

الربحية نسب مجموعة الربحية

نسب مجموعة األصول (= األصول/المتداولة لألصول النسبي الوزن األصول (= األصول/المتداولة لألصول النسبي الوزن * ) األصول / المتداولة * ) األصول / المتداولة 100 100 في والمستثمرة المتاحة لتمويل مصادرا نسبة توضح في والمستثمرة المتاحة لتمويل مصادرا نسبة توضح ذلك كان النسبه هذه ارتفعت وكلما , العامل المال رأس ذلك كان النسبه هذه ارتفعت وكلما , العامل المال رأس المتداولة االصول الن , األموال استخدام حسن على مؤشر المتداولة االصول الن , األموال استخدام حسن على مؤشر . لإليرادات المدره األصول هي . لإليرادات المدره األصول هي

84.

المديونية نسب مجموعة المديونية

نسب مجموعة / االلتزامات (= الخصوم/ 'اماتزلاللت النسبي الوزن / االلتزامات (= الخصوم/ 'اماتزلاللت النسبي الوزن * ) الخصوم * ) الخصوم 100 100 'جيةرالخا التمويل مصادر نسبة الى 'رالمعيا هذا يشير 'جيةرالخا التمويل مصادر نسبة الى 'رالمعيا هذا يشير .أالقتصادية للوحدة .أالقتصادية للوحدة

85.

المديونية نسب مجموعة المديونية

نسب مجموعة /الملكية حقوق (= الخصوم/الملكيه لحقوق النسبي الوزن /الملكية حقوق (= الخصوم/الملكيه لحقوق النسبي الوزن * ) الخصوم * ) الخصوم 100 100 على أالقتصادية الوحدة 'اترقد المعيار هذا يبين على أالقتصادية الوحدة 'اترقد المعيار هذا يبين الى يشير انه كما ,َاايض الملكيه وحقوق الدائنين ضمان الى يشير انه كما ,َاايض الملكيه وحقوق الدائنين ضمان . أالقتصادية للوحدة الداخليه التمويل 'رمصاد نسبة . أالقتصادية للوحدة الداخليه التمويل 'رمصاد نسبة

86.

المديونية نسب مجموعة المديونية

نسب مجموعة / المال رأس (= الخصوم/ المال لرأس النسبي الوزن / المال رأس (= الخصوم/ المال لرأس النسبي الوزن * ) الخصوم * ) الخصوم 100 100 مصادر في المال 'أسر نسبة الى المعيار هذا يشير مصادر في المال 'أسر نسبة الى المعيار هذا يشير .أالقتصادية للوحدة التمويل .أالقتصادية للوحدة التمويل

87.

المديونية نسب مجموعة المديونية

نسب مجموعة /االحتياطيات (= الخصوم/ لالحتياطيات النسبي الوزن /االحتياطيات (= الخصوم/ لالحتياطيات النسبي الوزن * ) الخصوم * ) الخصوم 100 100 مصادر في االحتياطيات نسبة الى المعيار هذا يشير مصادر في االحتياطيات نسبة الى المعيار هذا يشير . أالقتصادية للوحدة التمويل . أالقتصادية للوحدة التمويل

88.

المديونية نسب مجموعة المديونية

نسب مجموعة األرباح (=الخصوم/ المحتجزه لألرباح النسبي الوزن األرباح (=الخصوم/ المحتجزه لألرباح النسبي الوزن * ) الخصوم / المحتجزه * ) الخصوم / المحتجزه 100 100 في 'هزالمحتج األرباح نسبة الى 'رالمعيا هذا يشير في 'هزالمحتج األرباح نسبة الى 'رالمعيا هذا يشير . أالقتصادية للوحدة التمويل مصادر . أالقتصادية للوحدة التمويل مصادر

89.

المديونية نسب مجموعة المديونية

نسب مجموعة حقوق (= األصول /الملكيه لحقوق النسبي الوزن حقوق (= األصول /الملكيه لحقوق النسبي الوزن * ) األصول / الملكيه * ) األصول / الملكيه 100 100 اجمالي في المالكين مساهمة مدى النسبه هذه تعكس اجمالي في المالكين مساهمة مدى النسبه هذه تعكس زادت كلما النسبه ارتفعت وكلما أالقتصادية الوحدة اصول زادت كلما النسبه ارتفعت وكلما أالقتصادية الوحدة اصول . الدائنين ضمانات . الدائنين ضمانات

90.

المديونية نسب مجموعة المديونية

نسب مجموعة 'اماتزااللت (=الخصوم/ المتداولة لاللتزامات النسبي الوزن 'اماتزااللت (=الخصوم/ المتداولة لاللتزامات النسبي الوزن * )الخصوم / المتداولة * )الخصوم / المتداولة 100 100 في المتداولة االلتزامات نسبة الى المعيار هذا يشير في المتداولة االلتزامات نسبة الى المعيار هذا يشير . أالقتصادية للوحدة التمويل مصادر . أالقتصادية للوحدة التمويل مصادر

91.

المديونية نسب مجموعة المديونية

نسب مجموعة 'رغي لاللتزامات النسبي الوزن 'رغي لاللتزامات النسبي الوزن المتداولة المتداولة * )الخصوم / المتداولة غير 'اماتزااللت (=الخصوم/ * )الخصوم / المتداولة غير 'اماتزااللت (=الخصوم/ 100 100 المتداولة غير االلتزامات نسبة الى المعيار هذا يشير المتداولة غير االلتزامات نسبة الى المعيار هذا يشير .أالقتصادية للوحدة التمويل مصادر في .أالقتصادية للوحدة التمويل مصادر في

92.

المديونية نسب مجموعة المديونية

نسب مجموعة الخصوم/لاللتزامات النسبي الوزن مجموع الخصوم/لاللتزامات النسبي الوزن مجموع 'اماتزااللت من كل مجموع نسبة الى المعيار هذا يشير 'اماتزااللت من كل مجموع نسبة الى المعيار هذا يشير التمويل مصادر في المتداولة غير وااللتزامات المتداولة التمويل مصادر في المتداولة غير وااللتزامات المتداولة .أالقتصادية للوحدة .أالقتصادية للوحدة

93.

المديونية نسب مجموعة المديونية

نسب مجموعة = األصول /المتداولة غير لألصول النسبي الوزن = األصول /المتداولة غير لألصول النسبي الوزن 'رغي األصول ( 'رغي األصول ( * ) األصول / المتداولة * ) األصول / المتداولة 100 100 في والمستثمرة المتاحة لتمويل مصادرا نسبة توضح في والمستثمرة المتاحة لتمويل مصادرا نسبة توضح . الثابت المال رأس . الثابت المال رأس المال رأس مكونات من مكون كل نسبة ايجاد ويمكن المال رأس مكونات من مكون كل نسبة ايجاد ويمكن . األصول مجموع الى بنسبه الثابت . األصول مجموع الى بنسبه الثابت

94.

المديونية نسب مجموعة المديونية

نسب مجموعة اجمالي / االلتزامات اجمالي (= بالديون التمويل معدل اجمالي / االلتزامات اجمالي (= بالديون التمويل معدل ) األصول ) األصول مصادر استخدام درجة لقياس المؤشر هذا يستخدم مصادر استخدام درجة لقياس المؤشر هذا يستخدم . التمويلي الهيكل 'زتعزي في الخارجية التمويل . التمويلي الهيكل 'زتعزي في الخارجية التمويل

95.

المديونية نسب مجموعة المديونية

نسب مجموعة / االلتزامات اجمالي (= الملكيه حقوق /الديون معدل / االلتزامات اجمالي (= الملكيه حقوق /الديون معدل )الملكيه حقوق )الملكيه حقوق . أعاله السابق المؤشر أهداف نفس يؤدي . أعاله السابق المؤشر أهداف نفس يؤدي

96.

المديونية نسب مجموعة المديونية

نسب مجموعة 'اماتزااللت (= األجل قصيرة بالديون التمويل معدل 'اماتزااللت (= األجل قصيرة بالديون التمويل معدل ) األصول اجمالي / المتداولة ) األصول اجمالي / المتداولة الوحدة اصول قابلية لتحديد المؤشر هذا يستخدم الوحدة اصول قابلية لتحديد المؤشر هذا يستخدم تاريخ في االجل قصيرة االلتزامات تغطية على أالقتصادية تاريخ في االجل قصيرة االلتزامات تغطية على أالقتصادية . استحقاقها . استحقاقها

97.

المديونية نسب مجموعة المديونية

نسب مجموعة غير 'اماتزااللت (= األجل طويلة بالديون التمويل معدل غير 'اماتزااللت (= األجل طويلة بالديون التمويل معدل ) األصول اجمالي / المتداولة ) األصول اجمالي / المتداولة الوحدة اصول قابلية لتحديد المؤشر هذا يستخدم الوحدة اصول قابلية لتحديد المؤشر هذا يستخدم تاريخ في االجل طويلة االلتزامات تغطية على أالقتصادية تاريخ في االجل طويلة االلتزامات تغطية على أالقتصادية . استحقاقها . استحقاقها

98.

مجموعة مجموعة )الدخل قائمة (نسب

الربحيه نسب )الدخل قائمة (نسب الربحيه نسب من مئوية بنسب الدخل قائمة عناصر جميع عن التعبير يتم من مئوية بنسب الدخل قائمة عناصر جميع عن التعبير يتم المؤشرات احدى 'بحيهرال نسب وتعتبر, الصافيه المبيعات المؤشرات احدى 'بحيهرال نسب وتعتبر, الصافيه المبيعات المستثمرو يستخدمها التي الرئيسيه المستثمرو يستخدمها التي الرئيسيه ن ن 'تقبونروالم الحاليون 'تقبونروالم الحاليون هي 'بحيهرال الن وذلك , استثماراتهم مسار تحديد إلغراض هي 'بحيهرال الن وذلك , استثماراتهم مسار تحديد إلغراض أالقتصادية الوحدة قابلية تحديد في مصداقية النسب اكثر أالقتصادية الوحدة قابلية تحديد في مصداقية النسب اكثر االنشط من االرباح تحقيق على االنشط من االرباح تحقيق على ة ة (التشغيلية (التشغيلية 4 4 .) .)

99.

السوق نسب مجموعة السوق

نسب مجموعة السهم ربح السهم ربح )الربحية مضاعف أو مكرر ( األرباح مكرر )الربحية مضاعف أو مكرر ( األرباح مكرر االحتياطيات إجمالي الى المال رأس نسبة االحتياطيات إجمالي الى المال رأس نسبة المبقاة واألرباح المبقاة واألرباح المساهمين حقوق على العائد معدل المساهمين حقوق على العائد معدل االصول على العائد معدل االصول على العائد معدل

100.

السهم ربح السهم ربح :السهم

ربحية الى الوصول كيفية :السهم ربحية الى الوصول كيفية هي الشركات من شركة أي لتقييم طريقة اشهر إن هي الشركات من شركة أي لتقييم طريقة اشهر إن .الشركة هذه ارباح معرفة .الشركة هذه ارباح معرفة مدى على الدالة المؤشرات من تعد الربحية أن حيث .لها المتاحة الموارد استغالل في الشركة وكفاءة قوة الشركة بحS ر صافي الشركة بحSر صافي السهم ربح السهم ربح = = المصدرة السهم عدد المصدرة السهم عدد

101.

مضاعف أو مكرر

( األرباح مكرر مضاعف أو مكرر ( األرباح مكرر )الربحية )الربحية :هم5 سلل االرباح مكرر مصطلح يتداول ما كثير :هم5 سلل االرباح مكرر مصطلح يتداول ما كثير ذلك5 و هم5 سال ربحية الى وقي5 سال السهم سعر ربط وهو ذلك5 و هم5 سال ربحية الى وقي5 سال السهم سعر ربط وهو السوقية القيمة السترداد الالزمة نوات5 سال عدد الى للوصول السوقية القيمة السترداد الالزمة نوات5 سال عدد الى للوصول .للسهم .للسهم السنوات عدد انخفاض على يدل االرباح مكرر انخفاض السنوات عدد انخفاض على يدل االرباح مكرر انخفاض .صحيح والعكس 5 مللسه السوقية القيمة السترداد الالزمة .صحيح والعكس 5 مللسه السوقية القيمة السترداد الالزمة .للشراء جيد مؤشر متدني االرباح مكرر .للشراء جيد مؤشر متدني االرباح مكرر .للبيع ة5 صفر مرتفع االرباح مكرر .للبيع ة5 صفر مرتفع االرباح مكرر

102.

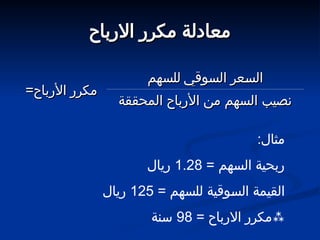

االرباح مكرر معادلة االرباح

مكرر معادلة :مثال = السهم ربحية 1.28 ريال = للسهم وقية5 سال القيمة 125 ريال = االرباح مكرر 98 سنة السوقي عر5 سال السوقي عر5 سال للسهم للسهم =األرباح مكرر =األرباح مكرر المحققة األرباح من السهم نصيب المحققة األرباح من السهم نصيب

103.

االحتياطيات إجمالي الى

المال رأس نسبة االحتياطيات إجمالي الى المال رأس نسبة المبقاة واألرباح المبقاة واألرباح :منحة طريق عن المال رأس لزيادة المؤشرات :منحة طريق عن المال رأس لزيادة المؤشرات عن المال رأس لزيادة الشركة تنويه ما لمعرفة عن المال رأس لزيادة الشركة تنويه ما لمعرفة المبقاة االرباح قيمة من التحقق يجب منحة طريق المبقاة االرباح قيمة من التحقق يجب منحة طريق لمعرفة االساسيان البندان فهما واالحتياطيات لمعرفة االساسيان البندان فهما واالحتياطيات طريق عن المال رأس لزيادة الشركة مقدرة طريق عن المال رأس لزيادة الشركة مقدرة .منحة .منحة

104.

المالي المركز قائمة

من جزء المالي المركز قائمة من جزء 2005 2005 م م 2006 2006 م م المساهمين حقوق المساهمين حقوق 1.250.000 1.250.000 3.000.000 3.000.000 المال رأس المال رأس 9.000 9.000 900.000 900.000 إصدار عالوة احتياطي إصدار عالوة احتياطي 394.631 394.631 514.849 514.849 نظامي احتياطي نظامي احتياطي 254.000 254.000 4.000 4.000 عام احتياطي عام احتياطي 69.659 69.659 استثمارات عن محققة غير ارباح استثمارات عن محققة غير ارباح للبيع متاحة للبيع متاحة ( ( 58.919 58.919 ) ) ( ( 106.452 106.452 ) ) اجنبية عمالت تحويل تسويات اجنبية عمالت تحويل تسويات 196.133 196.133 1.135.866 1.135.866 مبقاة ارباح مبقاة ارباح 2.114.504 2.114.504 5.448.263 5.448.263 المساهمين حقوق مجموع المساهمين حقوق مجموع

105.

أسهم ثالثة لكل

سهم أسهم ثالثة لكل سهم 2006 2006 م م 3.000.000 3.000.000 المال رأس المال رأس 1.135.866 1.135.866 مبقاة ارباح مبقاة ارباح سهم تمنح أن اإلمكانية لديها ركة5 شال أن يتضح أربعة المال رأس فيصبح أسهم ثالثة لكل مجاني .ريال مليار

106.

المساهمين حقوق على

العائد معدل المساهمين حقوق على العائد معدل ربح نسبة المساهمين حقوق على العائد معدل يقيس ربح نسبة المساهمين حقوق على العائد معدل يقيس بقسمة ويحتسب.فيها المساهمين حقوق حجم الى الشركة بقسمة ويحتسب.فيها المساهمين حقوق حجم الى الشركة .المساهمين حقوق إجمالي على الشركة دخل صافي .المساهمين حقوق إجمالي على الشركة دخل صافي الدخل صافي الدخل صافي حقوق على العائد معدل حقوق على العائد معدل =المساهمين =المساهمين المساهمين حقوق المساهمين حقوق على يدل المساهمين حقوق على العائد معدل ارتفاع .الشركة أداء قوة

107.

االصول على العائد

معدل االصول على العائد معدل حول فكرة تثمرY سللم Y ميقد أن االصول Y ىعل العائد لمعدل يمكن حول فكرة تثمرY سللم Y ميقد أن االصول Y ىعل العائد لمعدل يمكن Y نويمك .موجوداتها أو ألصولها ركةY شال تثمارY سوا إدارة أداء Y نويمك .موجوداتها أو ألصولها ركةY شال تثمارY سوا إدارة أداء :التالية المعادلة في كما االصول على العائد معدل احتساب :التالية المعادلة في كما االصول على العائد معدل احتساب الدخل صافي الدخل صافي االصول على العائد معدل االصول على العائد معدل = = االصول إجمالي متوسط االصول إجمالي متوسط إدارة كفاءة على يدل االصول على العائد معدل ارتفاع .ألصولها الشركة واستثمار

108.

المصادر قائمة المصادر قائمة -

–االردن المالي التحليل في المعاصره االتجاهات – الحيالي ناجي وليد .د - –االردن المالي التحليل في المعاصره االتجاهات – الحيالي ناجي وليد .د 2004 2004 السابق المصدر -الحيالي ناجي وليد .د السابق المصدر -الحيالي ناجي وليد .د - الكويت -السالسل –دار الثاني المجلد – الماليه المحاسبه – العادلي يوسف .د, العظمه احمد محمد.د - الكويت -السالسل –دار الثاني المجلد – الماليه المحاسبه – العادلي يوسف .د, العظمه احمد محمد.د 1986 1986 ذكره سبق مصدر -الحيالي ناجي وليد .د ذكره سبق مصدر -الحيالي ناجي وليد .د السابق المصدر -الحيالي ناجي وليد .د السابق المصدر -الحيالي ناجي وليد .د جامعة – العاشر العدد – الرافدين تنمية مجلة – العراق في النوعيه المؤسسه دور تقويم – الجميعي عبدالمنعم فؤاد جامعة – العاشر العدد – الرافدين تنمية مجلة – العراق في النوعيه المؤسسه دور تقويم – الجميعي عبدالمنعم فؤاد -الموصل -الموصل 1984 1984 - بغداد جامعة – المدني القانون – الشماع وفائق ياملكي اكرم - بغداد جامعة – المدني القانون – الشماع وفائق ياملكي اكرم 1980 1980 – شمس عين جامعة – الفكري االطار االداريه المحاسبه -الجزار السيد محمد محمد – شمس عين جامعة – الفكري االطار االداريه المحاسبه -الجزار السيد محمد محمد 1981 1981 -السادس العدد – المحاسب مجلة – للمعلومات متكامل نظام اطار في االداء –تقييم السلمي علي -السادس العدد – المحاسب مجلة – للمعلومات متكامل نظام اطار في االداء –تقييم السلمي علي 1977 1977 -بغداد – االولى الطبعه – الماليه البيانات لمستخدم أالقتصادية الوحدات في االداء تقويم -الكرخي جعفر عبد مجيد.د -بغداد – االولى الطبعه – الماليه البيانات لمستخدم أالقتصادية الوحدات في االداء تقويم -الكرخي جعفر عبد مجيد.د 2001 2001 -العربيه –المنظمه العامه المؤسسات في تحسينها ووسائل االنتاجيه الكفايه -ابوشيخه احمد نادر -العربيه –المنظمه العامه المؤسسات في تحسينها ووسائل االنتاجيه الكفايه -ابوشيخه احمد نادر 1982 1982 ذكره سبق مصدر -الكرخي جعفر عبد مجيد.د ذكره سبق مصدر -الكرخي جعفر عبد مجيد.د - الكويت جامعة – االداريه والمحاسبه التكاليف اساسيات – العادلي يوسف.د, عبدالرحيم علي.د - الكويت جامعة – االداريه والمحاسبه التكاليف اساسيات – العادلي يوسف.د, عبدالرحيم علي.د 1990 1990 ذكره سبق مصدر -الحيالي ناجي وليد .د ذكره سبق مصدر -الحيالي ناجي وليد .د

109.

إلحدى الدخل قائمة

و العمومية الميزانية ظهرت إلحدى الدخل قائمة و العمومية الميزانية ظهرت :يلي كما المنشات :يلي كما المنشات

110.

الملكية حقوق و

الخصوم الملكية حقوق و الخصوم المبلغ المبلغ االصول االصول المبلغ المبلغ الدائنة الذمم الدائنة الذمم 60000 60000 النقدية النقدية 25000 25000 دفع اوراق دفع اوراق 20000 20000 متداولة مالية اوراق متداولة مالية اوراق 75000 75000 مستحقة مصاريف مستحقة مصاريف 20000 20000 مقدما مدفوعة مصاريف مقدما مدفوعة مصاريف 25000 25000 الضريبة مخصص الضريبة مخصص 65000 65000 المدينة الذمم المدينة الذمم 100000 100000 االجل طويلة قروض االجل طويلة قروض 100000 100000 المخزون المخزون 150000 150000 سندات سندات 250000 250000 المعدات و االالت صافي المعدات و االالت صافي 750000 750000 ممتازة اسهم ممتازة اسهم 200000 200000 المباني صافي المباني صافي 140000 140000 عادية اسهم عادية اسهم 350000 350000 االحتياطيات االحتياطيات 200000 200000 و الخصوم مجموع و الخصوم مجموع الملكية حقوق الملكية حقوق 1265000 1265000 االصول مجموع االصول مجموع 1265000 1265000

111.

الدخل 'مةئقا الدخل 'مةئقا المبيعات المبيعات 1500000 1500000 (

المبيعات كلفة ( المبيعات كلفة 1100000 1100000 ) ) الربح مجمل الربح مجمل 400000 400000 ( العامة و االدارية المصروفات ( العامة و االدارية المصروفات 35000 35000 ) ) ( التوزيع و البيع مصروفات ( التوزيع و البيع مصروفات 25000 25000 ) ) ( االستهالك ( االستهالك 50000 50000 ) ) التشغيلي الربح صافي التشغيلي الربح صافي 290000 290000 اخرى ايرادات اخرى ايرادات 9000 9000 ( المدفوعة الفوائد ( المدفوعة الفوائد 23000 23000 ) ) ( الضريبة مخصص ( الضريبة مخصص 126000 126000 ) ) الضريبة بعد الربح صافي الضريبة بعد الربح صافي 150000 150000

112.

عام بشكل المنشاة

وضع تقيم المطلوب عام بشكل المنشاة وضع تقيم المطلوب

Download

![وعةS

ممج

وعةS

ممج

الربحيه نسب

الربحيه نسب

النسب هذه واهم

النسب هذه واهم

:

:

= العمليات ربح مجمل نسبة

= العمليات ربح مجمل نسبة

}

}

]

]

تكلفة – المبيعات (صافي

تكلفة – المبيعات (صافي

) المبيعات

) المبيعات

[

[

المبيعات صافي /

المبيعات صافي /

{

{

*

*

100

100

كفاءة عن النسبه هذه وتعبر

كفاءة عن النسبه هذه وتعبر

'راالدا

'راالدا

ة

ة

مع التعامل في

مع التعامل في

ضبطها على قدرتها ومدى , المبيعات تكلفة عناصر

ضبطها على قدرتها ومدى , المبيعات تكلفة عناصر

متتالية زمنيه لفترات بمتابعتها وذلك , عليها والسيطرة

متتالية زمنيه لفترات بمتابعتها وذلك , عليها والسيطرة](https://image.slidesharecdn.com/random-250308143631-c6767e48/85/_-ppt-80-320.jpg)

![عبو بغداد[1]accounting analyses in the firms.pptx](https://cdn.slidesharecdn.com/ss_thumbnails/1-241013165129-3dd61457-thumbnail.jpg?width=640&height=640&fit=bounds)