ΤιτλοποιήσειςΜηΕξυπηρετούμενωνΑνοιγμάτων

(ΜΕΑ)

Αθήνα, 17 Μαΐου2022

ΗλίαςΕ.Ξηρουχάκης

ΔιευθύνωνΣύμβουλος

ΤαμείοΧρηματοπιστωτικήςΣταθερότητας

Αποποίηση ευθύνης: Το υλικό που παρουσιάζεται στο παρόν, εν όλω ή εν

μέρει, δεν μπορεί να αντιγραφεί, να αναπαραχθεί, να διανεμηθεί ή με

οποιονδήποτε άλλο τρόπο να διατεθεί σε οποιοδήποτε συμβαλλόμενο

μέρος, εκτός από εκείνους στους οποίους έχει παραδοθεί ειδικά από τον

ομιλητή, χωρίς την προηγούμενη συγκατάθεσή του. Ευθύνη, για τις

πληροφορίες και τις απόψεις που παρουσιάζονται σε αυτή την

παρουσίαση, έγκειται στον παρουσιαστή.

2.

Ποιόήταντοπρόβλημα;

2

Μια αλληλουχία αρνητικών

οικονομικώνσυνθηκών, σε

συνέχεια της εκδήλωσης της

ελληνικής χρηματοπιστωτικής

κρίσης από το τέλος του 2009,

οδήγησε τα ΜΕΑ του ελληνικού

τραπεζικού συστήματος να

φθάσουν στο ύψος των €107 δισ.

και τον δείκτη ΜΕΑ στα μέσα του

2017 να βρίσκεται στο 49%, όταν ο

ευρωπαϊκός μέσος όρος την

αντίστοιχη περίοδο ήταν περίπου

στο 5%.

50%

3.

ΕπιλογήτουΣχεδίου"Ηρακλής"γιατηνΕπίλυσητωνΜΕΑ

Πριν την επιλογήτου σχεδίου με την ονομασία «Ηρακλής» διερευνήθηκαν μια σειρά από πιθανές εναλλακτικές επιλογές

προκειμένου για την αποδοτικότερη και ταχύτερη διαχείριση των ΜΕΑ. Κάποιες από αυτές ήταν ήδη διαθέσιμες στην εργαλειοθήκη

των τραπεζών,όπως:

▪ η έγκαιρη διάγνωση προβληματικών χορηγήσεων,

▪ η διακράτηση και διαχείριση των ΜΕΑαπόεξειδικευμένοπροσωπικό(εσωτερικά) από τα πιστωτικά ιδρύματα,

▪ οι πωλήσειςχαρτοφυλακίωνδανείωνσεκαθυστέρηση ,

▪ οι ρευστοποιήσειςκαιδιαγραφέςεπισφαλώναπαιτήσεων,κλπ.

Eνώ άλλες όπως η δημιουργία και μεταφορά των ΜΕΑ σε εταιρεία Διαχείρισης Περιουσιακών Στοιχείων ή ένα Σχέδιο Προστασίας

ΠεριουσιακώνΣτοιχείων με τηνεγγύησητου ΕλληνικούΔημοσίου,μέσωτιτλοποίησης,ήταν υπόδιερεύνηση.

Το ΤΧΣ ήδη από το 2015, είχε αρχίσει να διερευνά στρατηγικές / πλαίσια που θα μπορούσαν να διευκολύνουν και να επιταχύνουν

την μείωση των MEA και την εξυγίανση των ισολογισμών των τραπεζών, με όλους τους αρμόδιους φορείς. ‘Ετσι κατέληξε στην

εισήγηση του σχήματος Ηρακλής, η οποία προτάθηκε από το Υπουργείο Οικονομικών και εγκρίθηκε από το Ελληνικό Κοινοβούλιο

τον Δεκέμβριοτου 2019.

3

4.

ΗρακλήςΙ & ΙΙ

▪Το σχέδιο Ηρακλής το οποίο λειτούργησε και λειτουργεί κατ’ αντιστοιχία του ιταλικού GACS, υπήρξε ο βασικός παράγοντας που

βοήθησε τις τράπεζες στην εξυγίανση των ισολογισμών τους μέσα από μη οργανικές δράσεις, όπως θα δούμε στην επόμενη

διαφάνεια.

▪ Από τη στιγμή που το σχέδιο Ηρακλής τέθηκε σε ισχύ, έχει πετύχει σημαντική μείωση των ΜΕΑ, με τον μέσο όρο του δείκτη για τα

εγχώρια χαρτοφυλάκια δανείων να φτάνει στο 12.8% από 40.6% το 4ο τρίμηνο του 2019, και στη βάση αυτή θα μπορούσε να

χαρακτηριστεί ωςένα πολύεπιτυχημένο σχέδιο.

▪ Επίσης αξίζει να σημειωθεί ότι πέρα από τον Ηρακλή 1, ο οποίος ίσχυε από τον Οκτώβριο του 2019 έως τον Απρίλιο του 2021, στις

9 Απριλίου 2021, η Ευρωπαϊκή Επιτροπή ενέκρινε την παράταση του Ηρακλή Ι, με την κωδική ονομασία Ηρακλής ΙΙ, στη βάση ότι

παραμένει απαλλαγμένο από οποιοδήποτε στοιχείο κρατικής ενίσχυσης (state aid) & μπορεί να βοηθήσει τις τράπεζες στην

περαιτέρωεξυγίανσητωνισολογισμώντους.

▪ Η παράταση 18 μηνών περιλαμβάνει έναν νέο προϋπολογισμό συνολικού ποσού εγγυήσεων έως και €12 δισ. και θα ισχύει

μέχριτον Οκτώβριο του 2022.

▪ Μέχρι σήμερα έχουν πραγματοποιηθεί από τις 4 συστημικές τράπεζες, τιτλοποιήσεις με ακαθάριστη λογιστική αξία, περίπου €48

δισ. που έχουν ενταχθεί στο πρόγραμμα Ηρακλής Ι & ΙΙ και αναμένουμε κάποιες ακόμη να ολοκληρωθούν μέσα στο 2022,

σύμφωνα με τιςανακοινώσειςτων τραπεζών.

4

5.

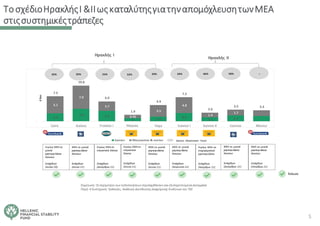

ΤοσχέδιοΗρακλήςΙ &ΙΙωςκαταλύτηςγιατηναπομόχλευσητωνMEA

στιςσυστημικέςτράπεζες

2.4

3.8 3.3

11.4

2.5

1.2 1.7

5.1

7.0

2.7

0.95

3.5

4.8

1.4

1.7

7.5

10.8

6.0

1.9

4.9

7.2

2.6

3.5 3.3

‐

Cairo Galaxy Frontier I Phoenix Vega Sunrise I Sunrise II Cosmos Mexico

€

δισ.

Σημείωση: Οι περίμετροι των τιτλοποιήσεων περιλαμβάνουν και εξυπηρετούμενα ανοίγματα

Πηγή: 4 Συστημικές Τράπεζες, Ανάλυση ΔιεύθυνσηςΔιαχείρισης Κινδύνων του ΤΧΣ

35% 55%

32% 52% 29% 34% 46% 50%

Seniors Attachment Point

Έκλεισε

Κυρίως ΜΕΑ σε

μεικτά

χαρτοφυλάκια

δανείων

ΜΕΑ σε μεικτά

χαρτοφυλάκια

δανείων

Κυρίως ΜΕΑ σε

στεγαστικά δάνεια

Κυρίως ΜΕΑ σε

στεγαστικά

δάνεια

ΜΕΑ σε μεικτά

χαρτοφυλάκια

δανείων

ΜΕΑ σε μεικτά

χαρτοφυλάκια

δανείων

Κυρίως ΜΕΑ σε

επιχειρηματικά

χαρτοφυλάκια

ΜΕΑ σε μεικτά

χαρτοφυλάκια

δανείων

ΜΕΑ σε μεικτά

χαρτοφυλάκια

δανείων

Εντάχθηκε

(Ιούλιο 20)

Εντάχθηκε

(Ιούνιο 21)

Εντάχθηκε

(Δεκέμβριο 21)

Εντάχθηκε

(Ιούνιο 21)

Εντάχθηκε

(Ιούνιο 21)

Εντάχθηκε

(Aύγουστο 21)

Εντάχθηκε

(Νοέμβριο 21)

Εντάχθηκε

(Δεκέμβριο 21)

Εντάχθηκε

(Οκτώβριο 21)

Ηρακλής ΙΙ

Ηρακλής Ι

5

-

6.

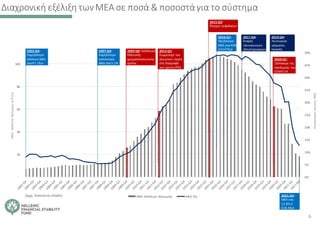

Διαχρονική εξέλιξη τωνΜΕΑσε ποσά & ποσοστάγια το σύστημα

6

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

-

20

40

60

80

100

ΜΕΑ (Απόλυτα Νούμερα) ΜΕΑ (%)

2002-Q4:

Χαμηλότερο

απόλυτο ΜΕΑ

στα €7.1δισ

2007-Q4:

Χαμηλότερο

ποσοστιαίο

ΜΕΑ στα 5.2%

2009-Q4: Εκδήλωση

Ελληνικής

χρηματοπιστωτικής

κρίσης

2012-Q1:

Συμμετοχή του

ιδιωτικού τομέα

στη διαγραφή

των χρεών (PSI)

2015-Q3:

Έλεγχος κεφαλαίων

2016-Q1:

Υψηλότερο

ΜΕΑ στα 49%

ή €107δισ

2017-Q4:

Έναρξη

ηλεκτρονικών

πλειστηριασμών

2019-Q4:

Λειτουργία

σχήματος

Ηρακλή

2020-Q1:

Ξέσπασμα της

πανδημίας του

COVID-19

2021-Q4:

ΜΕΑ στα

12.8% ή

€18.4δισ

Πηγή: Τράπεζα της Ελλάδος

Ποσοστιαίος

Δείκτης

ΜΕΑ

ΜΕΑ

Απόλυτα

Νούμερα

σε

€

δισ

7.

ΒελτιωμένοΠλαίσιοΔιαχείρισηςΜΕΑ

▪ Η επανέναρξητων ηλεκτρονικών πλειστηριασμών μετά από μακρά περίοδο παύσης και οι αλλαγές στον Κώδικα

Πολιτικής Δικονομίας αναμένεται να επιταχύνουντουςεπιτυχημένους ηλεκτρονικούς πλειστηριασμούςκαι να βελτιώσουν το

ποσοστόανάκτησηςγια τις τράπεζες.

▪ Οι τράπεζες αναφέρουν επί του παρόντος ότι περίπου 7% των δανείων παρουσιάζουν εκ νέου αθέτηση μετά την έξοδο από

τα μορατόρια, το οποίο είναι πολύ χαμηλότεροαπό το αναμενόμενο.

▪ Πρόσθετοι βασικοί μοχλοί για την αποτελεσματικότερη διαχείριση τωνΜΕΑ αναμένεται να είναι μεταξύ άλλων:

(α) η απρόσκοπτη υποβολήαιτήσεων στον Εξωδικαστικόμηχανισμόγια την αναδιάρθρωσητου χρέουςτων

νοικοκυριών και των μικρών επιχειρήσεων

(β) η ίδρυση δημόσιου γραφείουπιστώσεων(CreditBureau)

(γ) το Sale & lease back για τουςευάλωτουςοφειλέτες

7

8.

Μακροοικονομικές‐Γεωπολιτικέςεξελίξεις&ΜΕΑ

Η Ελλάδα εξαρτάταισε μεγάλο βαθμό από τις ρωσικές εισαγωγές φυσικού αερίου και πετρελαίου, καθώς αντιπροσωπεύουν σχεδόν

το 40% και το 18% της συνολικής ετήσιας προσφοράς της χώρας. Η ελληνική οικονομία επηρεάζεται πρωτίστως από την απότομη

αύξηση των τιμών της ενέργειας, η οποία ενισχύει την ανοδική τάση του πληθωρισμού που ξεκίνησε το 2021.

Αν και ο πληθωρισμός στην Ελλάδα φαίνεται να είναι σημαντικά υψηλότερος από ό,τι είχε αρχικά εκτιμηθεί, υπάρχουν ορισμένοι

σημαντικοί παράγοντεςπου θα μπορούσαν να μετριάσουντον αντίκτυπο,όπως:

1) Η ισχυρή αύξηση του πραγματικούεισοδήματος από το προηγούμενοέτος

2) Το ενισχυμένο πραγματικό ΑΕΠ για το 2021, το οποίο ανήλθε σε €181 δισ. σημειώνοντας ετήσια αύξηση 8,3% αντισταθμίζοντας

την ύφεση του 2020 (‐8,2%)

3) Το εποχικά προσαρμοσμένο ποσοστό ανεργίας τον Δεκέμβριο του 2021, που ανήλθε σε 12,8% έναντι 15,5% και 13,4% τον

Δεκέμβριο 2020 και τον Νοέμβριοτου 2021 αντίστοιχα

4) Τα σημαντικά αποθέματα ρευστότητας στον ιδιωτικό τομέα, την αποκατάσταση της εταιρικής κερδοφορίας και την αύξηση

των τραπεζικών καταθέσεων

5) Οι σημαντικές δημόσιες επενδύσεις που προγραμματίζονται για το 2022 και μετά, οι οποίες ενισχύονται από το Ταμείο

Ανάκαμψης & Ανθεκτικότητας σε συνδυασμό με τα υψηλά επίπεδα της παραγωγικής ικανότητας της βιομηχανίας και των

εξαγωγικών αγαθών

8

9.

ΒασικάΣυμπεράσματα

✓ Η επιτυχίατου προγράμματος Ηρακλής για το ελληνικό τραπεζικό σύστημα είναι αδιαμφησβήτητη και μπορεί να βοηθήσει

στην περαιτέρω εξυγίανση των ισολογισμών τους, μαζί με τις σημαντικές βελτιώσεις που έχουν επιτευχθεί στο πλαίσιο

διαχείρισης των ΜΕΑ και τα υπόλοιπα εργαλεία που είναι διαθέσιμα στο τραπεζικό σύστημα για το σκοπό αυτό.

✓ Βέβαια, πρέπει να σημειώσουμε ότι ενδεχόμενες έμμεσες επιπτώσεις από την αύξηση των τιμών ενέργειας, των τροφίμων

και άλλων εμπορευμάτων θα επιβραδύνει τους ρυθμούς ανάπτυξης, μεταξύ άλλων. Σύμφωνα με τις εαρινές οικονομικές

προβλέψεις της Ευρωπαϊκής Επιτροπής οι οποίες δημοσιεύτηκαν στις 16/5/2022, η ανάπτυξη για το 2022 στην Ελλάδα αναμένεται

στο 3.5% ενώ για το 2023 αναμένεται στο 3.1%.

✓ Καθώς τα γεγονότα βρίσκονται σε εξέλιξη, οποιαδήποτε αξιολόγηση των συνεπειών τους είναι αρκετά πρώιμη. Ωστόσο, θα

πρέπει να σημειώσουμε ότι ως μέτοχος και βάσει της προηγούμενης εμπειρίας μας, παραμένουμε αισιόδοξοι ότι οι

τράπεζες θα επιτύχουν τα στρατηγικά τους πλάνα για περαιτέρω εξυγίανση των ισολογισμών τους, λαμβάνοντας υπόψη το

Εθνικό Σχέδιο Ανάκαμψης της χώρας μας, τις αναμενόμενες συντονισμένες δράσεις σε εθνικό & ευρωπαϊκό επίπεδο

καθώς και τις αποδεδειγμένα ικανότατες διοικήσεις των ελληνικών τραπεζών να διαχειρίζονται και να ανταπεξέρχονται στις

κρίσεις.

9