Download to read offline

![Επισκόπηση του Ελληνικού

Χρηματοπιστωτικού Συστήματος

Ιούλιος 2017 25

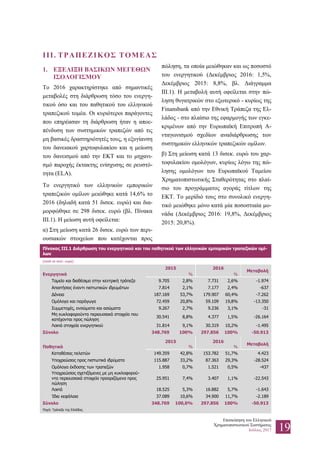

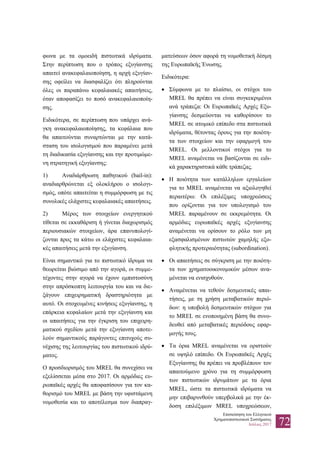

να (βλ. Διάγραμμα ΙΙΙ.4) καταγράφουν και τα

επιμέρους χαρτοφυλάκια με εξαίρεση το κα-

ταναλωτικό χαρτοφυλάκιο, το οποίο εμφανί-

ζει υψηλότερα ποσοστά μείωσης ΜΕΑ. Το α΄

τρίμηνο του 2017 το σύνολο των ΜΕΑ ανήλ-

θε σε 105 δισεκ. ευρώ, καταγράφοντας μείω-

ση 1,2% σε σχέση με το τέλος του 2016.

Μεγαλύτερη ανάλυση για τη διάρθρωση και

τη μεταβολή των ΜΕΑ ανά χαρτοφυλάκιο για

το 2016 παρουσιάζεται στο Διάγραμμα ΙΙΙ.5.

Ενδείξεις για την περαιτέρω πορεία του πι-

στωτικού κινδύνου απεικονίζονται στο ύψος

των ανοιγμάτων αβέβαιης είσπραξης6

, χωρίς

καθυστέρηση ή σε καθυστέρηση μικρότερη

6

Σύμφωνα με το υφιστάμενο πλαίσιο της Ευρωπαϊκής Τραπε-

ζικής Αρχής (European Banking Authority – EBA) και τις

κανονιστικές διατάξεις της Τράπεζας της Ελλάδος, τα ανοίγ-

ματα «Αβέβαιης Είσπραξης» (Unlikely To Pay) θεωρούνται

«Μη Εξυπηρετούμενα» με βάση ποιοτικά κριτήρια παρόλο

που είναι είτε ενήμερα είτε παρουσιάζουν μικρή καθυστέρηση

(< 90 ημέρες σε καθυστέρηση).

Διάγραμμα III.5 Διάρθρωση και μεταβολή των συνολικών ανοιγμάτων και των ΜΕΑ των ελληνικών

εμπορικών τραπεζών ανά χαρτοφυλάκιο κατά το έτος 2016

Πηγή: Τράπεζα της Ελλάδος.

29%

Δ(2015-2016):

+6,5%

27%

Δ(2015-2016):

-11,8%

45%

Δ(2015-2016):

+0,2%

Μεγάλες, Μικρές και Μεσαίες Επιχειρήσεις:

110,7 δισεκ. ευρώ [Δ(2015-2016): -3,7%]

Στεγαστικά: 66,3 δισεκ. ευρώ

[Δ(2015-2016): -3,2%]

Καταναλωτικά: 26,7 δισεκ. ευρώ

[Δ(2015-2016): -3,8%]

ΣΥΝΟΛΟ ΑΝΟΙΓΜΑΤΩΝ: 237,5 δισεκ. ευρώ

Δ(2015-2016): -2,8%

Σύνολο μη εξυπηρετούμενων

ανοιγμάτων: 44,8%

Δ(2015-2016): -1,6%

ΕΠΙΧΕΙΡΗΜΑΤΙΚΑ: 144,5 δισεκ. ευρώ

Δ(2015-2016): -2,4%

Σύνολο μη εξυπηρετούμενων

ανοιγμάτων: 44,6%

Δ(2015-2016): -0,6%

ΝΟΙΚΟΚΥΡΙΑ: 93 δισεκ. ευρώ

Δ(2015-2016): -3,4%

Σύνολο μη εξυπηρετούμενων

ανοιγμάτων: 45,1%

Δ(2015-2016): -3,1%

32%

Δ(2015-

2016):

+9,0%

25%

Δ(2015-

2016):

-19,1%

43%

Δ(2015-

2016):

+6,5%

23%

Δ(2015-

2016):

+2,8%

29%

Δ(2015-

2016):

+0,2%

48%

Δ(2015-

2016):

-7,4%

36%

Δ(2015-

2016):

+1,7%

24%

Δ(2015-

Η12016):

-24,1%

40%

Δ(2015-

2016):

+8,6%

Σύνολο μη εξυπηρετούμενων

ανοιγμάτων: 40,1%

Δ(2015-2016): -3,7%

16%

Δ(2015-

2016):

+34,1%

28%

Δ(2015-

2016):

-2,3%

56%

Δ(2015-

2016):

+2,7%

68%

Δ(2015-

2016):

+63,1%

22%

Δ(2015-

2016):

-32,5%

11%

Δ(2015-

2016):

+20,2%

Eλ. Επαγγελ. & Πολύ Μικρές Επιχειρήσεις:

25,1 δισεκ. ευρώ [Δ(2015-2016): +2,3%]

Σύνολο μη εξυπηρετούμενων

ανοιγμάτων: 68,3%

Δ(2015-2016): +5,1%

25%

Δ(2015-

2016):

-4,4%

35%

Δ(2015-

2016):

+0,6%

40%

Δ(2015-

2016):

-2,7%

20%

Δ(2015-

2016):

+25,1%

18%

Δ(2015-

2016):

-1,4%

62%

Δ(2015-

2016):

-12,7%

Σύνολο μη εξυπηρετούμενων

ανοιγμάτων: 41,5%

Δ(2015-2016): -2,0%

Σύνολο μη εξυπηρετούμενων

ανοιγμάτων: 54%

Δ(2015-2016): -5,0%

Ανοίγματα αβέβαιης είσπραξης χωρίς καθυστέρηση ή σε

καθυστέρηση < 90 ημ.

Ανοίγματα σε καθυστέρηση > 90 ημ.

(εξαιρούμενων των καταγγελμένων απαιτήσεων)

Καταγγελμένες απαιτήσεις

Ναυτιλιακά:

8,7 δισεκ. ευρώ [Δ(2015-2016): +2,2%]

Σύνολο μη εξυπηρετούμενων

ανοιγμάτων: 33,0%

Δ(2015-2016): +21,1%](https://image.slidesharecdn.com/july2017-170711160618/85/E-E-X-_-07-2017-24-320.jpg)

Η ανάλυση που παρατίθεται στις επόμενες σελίδες αποτελεί την τρίτη έκδοση της Επισκόπησης του Ελληνικού Χρηματοπιστωτικού Συστήματος, η οποία έχει προγραμματιστεί να δημοσιεύεται δύο φορές το χρόνο από την Τράπεζα της Ελλάδος.