Download as PDF, PPTX

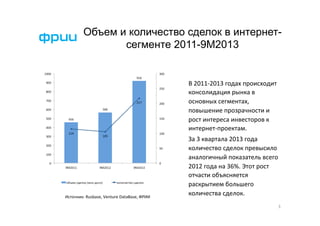

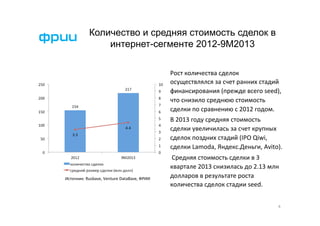

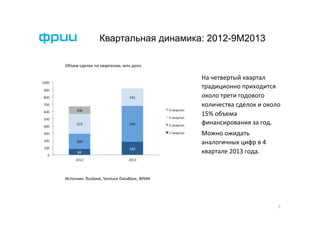

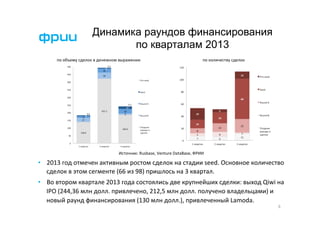

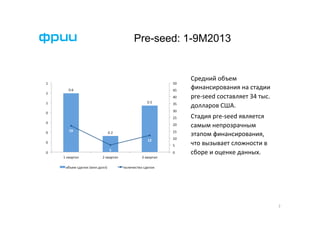

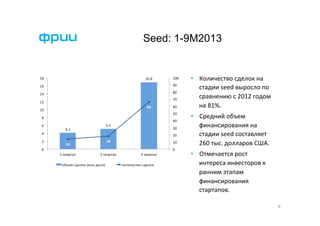

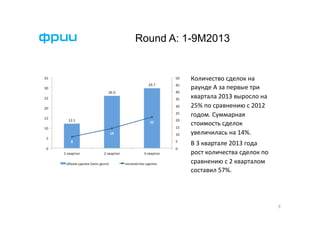

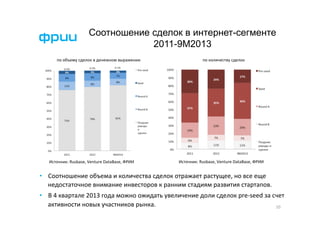

Документ анализирует 532 сделки с российскими интернет-компаниями и стартапами в период с января 2011 по октябрь 2013 года, отмечая рост объема и количества сделок, особенно на стадиях раннего финансирования. Активность инвесторов возросла, особенно в 2013 году, где количество сделок на стадии seed увеличилось на 81% по сравнению с 2012 годом. Также отмечен рост средней стоимости сделок в третьем квартале 2013 года, при этом средняя стоимость на стадии seed составила 260 тыс. долларов.