➢ Kompensasi meliputipembayaran tunai

langsung, pembayaran tidak langsung

dalam bentuk tunjangan karyawan, dan

insentif untuk memotivasi karyawan

agar berusaha mencapai tingkat

produktivitas yang lebih tinggi

➢ Kompensasi dipengaruhi oleh faktor

yang beragam seperti faktor pasar

tenaga kerja, perundingan kerja

bersama, undang-undang, dan filosofi

top management terkait gaji dan

tunjangan.

Kompensasi

PERUBAHAN FILOSOFI SISTEMPEMBAYARAN

01

02

03

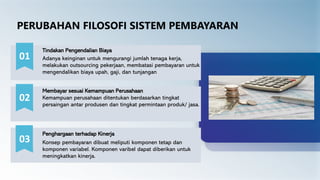

Adanya keinginan untuk mengurangi jumlah tenaga kerja,

melakukan outsourcing pekerjaan, membatasi pembayaran untuk

mengendalikan biaya upah, gaji, dan tunjangan

Tindakan Pengendalian Biaya

Kemampuan perusahaan ditentukan berdasarkan tingkat

persaingan antar produsen dan tingkat permintaan produk/ jasa.

Membayar sesuai Kemampuan Perusahaan

Konsep pembayaran dibuat meliputi komponen tetap dan

komponen variabel. Komponen varibel dapat diberikan untuk

meningkatkan kinerja.

Penghargaan terhadap Kinerja

5.

KOMPONEN SISTEM PENGHARGAAN

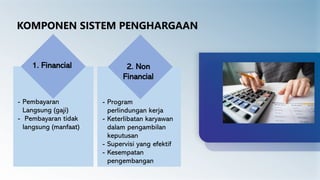

2.Non

Financial

1. Financial

- Program

perlindungan kerja

- Keterlibatan karyawan

dalam pengambilan

keputusan

- Supervisi yang efektif

- Kesempatan

pengembangan

- Pembayaran

Langsung (gaji)

- Pembayaran tidak

langsung (manfaat)

6.

TUJUAN SISTEM PENGHARGAAN

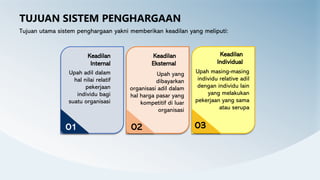

Tujuanutama sistem penghargaan yakni memberikan keadilan yang meliputi:

Upah masing-masing

individu relative adil

dengan individu lain

yang melakukan

pekerjaan yang sama

atau serupa

Keadilan

Individual

03

Upah adil dalam

hal nilai relatif

pekerjaan

individu bagi

suatu organisasi

Keadilan

Internal

01

Upah yang

dibayarkan

organisasi adil dalam

hal harga pasar yang

kompetitif di luar

organisasi

Keadilan

Eksternal

02

7.

Untuk mengintegrasikan kompensasidan rencana bisnis organisasi,

kompensasi yang dibayarkan tidak hanya sekedar tentang apa yang

dibayarkan organisasi namun perlu didasarkan pada apa yang harus

dibayarkan untuk menarik (attrack), mempertahankan (retain) dan

memotivasi (motivate) talenta, bagaimana kemampuan organisasi dan

apa yang akan dibutuhkan untuk memenuhi tujuan strategis organisasi.

Penerapan strategi integrasi kompensasi dan rencana bisnis :

1. Perusahaan mengakui kompensasi sebagai kontrol yang penting dan

mekanisme insentif dapat digunakan secara fleksibel oleh

management untuk mencapai tujuan bisnis

2. Perusahaan menjadikan kompensasi sebagai bagian dari perumusan

strategi

3. Perusahaan mengintegrasikan pertimbangan kompensasi ke dalam

proses pengambilan keputusan strategis

4. Perusahaan melihat kinerja perusahaan sebagai kriteria utama

keberhasilan keputusan strategi kebijakangaji dan kompensasi

STRATEGI INTEGRASI KOMPENSASI DAN RENCANA BISNIS

8.

PENENTUAN STRUKTUR &TINGKAT atau SKALA UPAH

1

2

3

4

Kondisi Pasar Tenaga Kerja

Apabila kebutuhan akan keterampilan tertentu tinggi sementara pasokannya rendah (pasar yang ketat),

cenderung ada kenaikan harga yang harus dibayar untuk keterampilan tersebut. Sebaliknya, jika

penawaran tenaga kerja berlimpah, relatif terhadap permintaannya, upah cenderung menurun.

Regulasi Pemerintah

Struktur dan Tingkat atau Skala Upah disesuaikan dengan Undang-Undang dan Peraturan yang berlaku.

UU Nomor 13/2003 tentang Ketenagakerjaan, UU Nomor 11/ 2020 tentang Cipta Kerja, PP 36/ 2021

tentang Pengupahan

Perjanjian Kerja Bersama (PKB)

Perundingan antara Pekerja dan Pengusaha akan berpengaruh pada tingkat upah dan perilaku pekerja

di pasar tenaga kerja. PKB juga digunakan untuk merundingkan prosedur administrasi pembayaran dan

prosedur penyelesaian keluhan terkait keputusan kompensasi

Kemampuan Organisasi dan Perspektif Manajemen Terhadap Upah

Selain kemampuan perusahaan yang merupakan factor kunci penentu upah pekerja, perspektif

perusahaan dalam melihat fungsi upah sebagai strategi untuk menarik (attrack), mempertahankan

(retain) dan memotivasi (motivate) serta peningkatan kesejahteraan karyawan juga akan menentukan

pemberian upah

9.

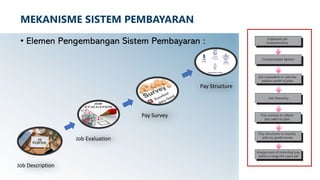

MEKANISME SISTEM PEMBAYARAN

•Elemen Pengembangan Sistem Pembayaran :

Job Description

Job Evaluation

Pay Survey

Pay Structure

10.

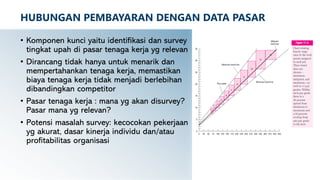

HUBUNGAN PEMBAYARAN DENGANDATA PASAR

• Komponen kunci yaitu identifikasi dan survey

tingkat upah di pasar tenaga kerja yg relevan

• Dirancang tidak hanya untuk menarik dan

mempertahankan tenaga kerja, memastikan

biaya tenaga kerja tidak menjadi berlebihan

dibandingkan competitor

• Pasar tenaga kerja : mana yg akan disurvey?

Pasar mana yg relevan?

• Potensi masalah survey: kecocokan pekerjaan

yg akurat, dasar kinerja individu dan/atau

profitabilitas organisasi

11.

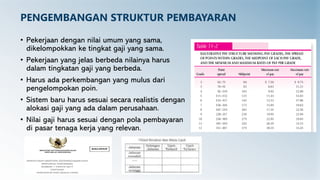

PENGEMBANGAN STRUKTUR PEMBAYARAN

•Pekerjaan dengan nilai umum yang sama,

dikelompokkan ke tingkat gaji yang sama.

• Pekerjaan yang jelas berbeda nilainya harus

dalam tingkatan gaji yang berbeda.

• Harus ada perkembangan yang mulus dari

pengelompokan poin.

• Sistem baru harus sesuai secara realistis dengan

alokasi gaji yang ada dalam perusahaan.

• Nilai gaji harus sesuai dengan pola pembayaran

di pasar tenaga kerja yang relevan.

12.

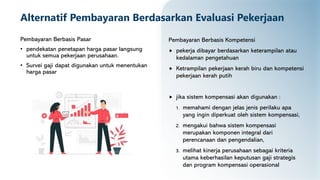

Alternatif Pembayaran BerdasarkanEvaluasi Pekerjaan

Pembayaran Berbasis Pasar

• pendekatan penetapan harga pasar langsung

untuk semua pekerjaan perusahaan.

• Survei gaji dapat digunakan untuk menentukan

harga pasar

Pembayaran Berbasis Kompetensi

pekerja dibayar berdasarkan keterampilan atau

kedalaman pengetahuan

Ketrampilan pekerjaan kerah biru dan kompetensi

pekerjaan kerah putih

jika sistem kompensasi akan digunakan :

1. memahami dengan jelas jenis perilaku apa

yang ingin diperkuat oleh sistem kompensasi,

2. mengakui bahwa sistem kompensasi

merupakan komponen integral dari

perencanaan dan pengendalian,

3. melihat kinerja perusahaan sebagai kriteria

utama keberhasilan keputusan gaji strategis

dan program kompensasi operasional

13.

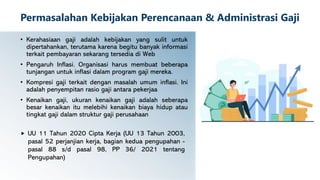

Permasalahan Kebijakan Perencanaan& Administrasi Gaji

• Kerahasiaan gaji adalah kebijakan yang sulit untuk

dipertahankan, terutama karena begitu banyak informasi

terkait pembayaran sekarang tersedia di Web

• Pengaruh Inflasi. Organisasi harus membuat beberapa

tunjangan untuk inflasi dalam program gaji mereka.

• Kompresi gaji terkait dengan masalah umum inflasi. Ini

adalah penyempitan rasio gaji antara pekerjaa

• Kenaikan gaji, ukuran kenaikan gaji adalah seberapa

besar kenaikan itu melebihi kenaikan biaya hidup atau

tingkat gaji dalam struktur gaji perusahaan

UU 11 Tahun 2020 Cipta Kerja (UU 13 Tahun 2003,

pasal 52 perjanjian kerja, bagian kedua pengupahan -

pasal 88 s/d pasal 98, PP 36/ 2021 tentang

Pengupahan)

14.

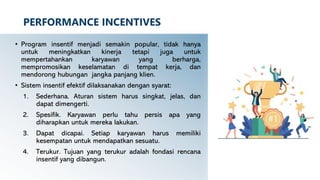

PERFORMANCE INCENTIVES

• Programinsentif menjadi semakin popular, tidak hanya

untuk meningkatkan kinerja tetapi juga untuk

mempertahankan karyawan yang berharga,

mempromosikan keselamatan di tempat kerja, dan

mendorong hubungan jangka panjang klien.

• Sistem insentif efektif dilaksanakan dengan syarat:

1. Sederhana. Aturan sistem harus singkat, jelas, dan

dapat dimengerti.

2. Spesifik. Karyawan perlu tahu persis apa yang

diharapkan untuk mereka lakukan.

3. Dapat dicapai. Setiap karyawan harus memiliki

kesempatan untuk mendapatkan sesuatu.

4. Terukur. Tujuan yang terukur adalah fondasi rencana

insentif yang dibangun.

15.

MERIT-PAY SYSTEMS

• Sekitar90 % pengusaha A.S. menggunakan

sistem pembayaran berdasarkan prestasi.

Namun dinilai tidak berhasil dikarenakan:

1. Nilai insentif terlalu rendah

2. Hubungan antara kinerja dan penghargaan

lemah

3. Supervisor sering menolak penilaian

kinerja

4. Kontrak serikat mempengaruhi keputusan

pembayaran kinerja baik didalam maupun

antar organisasi

5. Permasalahan anuitas

16.

GUIDELINES FOR EFFECTIVEMERIT-PAY SYSTEMS

Sistem merit-pay yang efektif

• Menetapkan standar kinerja yang tinggi

• Mengembangkan dan menerapkan sistem

manajemen kinerja yang baik

• Melatih supervisor dalam mekanisme

penilaian kinerja dan dalam memberikan

umpan balik kepada bawahan

• Eratkan imbalan dengan kinerja

• Gunakan berbagai peningkatan.

Menjadikan kenaikan gaji lebih bermakna

17.

INCENTIVES FOR EXECUTIVES

•Rencana insentif tahunan, atau jangka pendek,

mendorong penggunaan yang efisien dari aset yang

ada. Biasanya didasarkan pada indikator kinerja

perusahaan, seperti laba bersih, pengeluaran, atau

ukuran loyalitas pelanggan. Bonus tersebut

dibayarkan segera dalam bentuk tunai, dengan CEO

menerima rata-rata 55 persen dari gaji pokok mereka,

manajemen senior 40 persen, dan manajemen

menengah 25 persen.

• Rencana jangka panjang mendorong pengembangan

proses baru, pabrik, dan produk yang membuka pasar

baru dan memulihkan pasar lama. Oleh karena itu

kinerja jangka panjang mencakup kemajuan kualitatif

serta pencapaian kuantitatif. Rencana insentif jangka

panjang dirancang untuk menghargai keuntungan

strategis daripada kontribusi jangka pendek.

18.

INCENTIVES FOR LOWER-LEVELEMPLOYEES

• Menetapkan Standar Beban Kerja

• Sikap Serikat. Serikat pekerja juga ingin

berpartisipasi dalam manajemen sistem insentif,

dan manajemen harus mempertimbangkan

permintaan itu dengan serius. Karyawan sering

takut bahwa manajemen akan memanipulasi

sistem untuk merugikan karyawan. Partisipasi

bersama membantu meyakinkan karyawan bahwa

rencana tersebut adil.

• Insentif Tim. Insentif tim memberikan kesempatan

bagi setiap anggota tim untuk menerima bonus

berdasarkan output tim secara keseluruhan.

19.

ORGANIZATIONWIDE INCENTIVES

• ProfitSharing

Tujuannya :

1. memberikan insentif kelompok untuk meningkatkan produktivitas,

2. memberikan pendapatan pensiun bagi karyawan mereka,

3. melembagakan struktur penghargaan yang fleksibel yang mencerminkan posisi

ekonomi aktual perusahaan

4. meningkatkan keamanan dan identifikasi karyawan dengan perusahaan,

5. menarik dan mempertahankan pekerja dengan lebih mudah,

6. mendidik individu tentang faktor-faktor yang mendasari kesuksesan bisnis dan sistem

kapitalistik.

Namun sisi negatifnya, sebagian besar karyawan tidak merasa bahwa pekerjaan mereka

berdampak langsung pada keuntungan, atau setidaknya mereka tidak dapat melihat

kaitan itu.

Di satu sisi, biaya kompensasi menjadi lebih bervariasi—perusahaan hanya membayar jika

menghasilkan keuntungan. Di sisi lain, dari sudut pandang karyawan, tunjangan dan

pensiun tidak aman.

20.

• Gain Sharing

Berbagikeuntungan berfokus pada pencapaian penghematan di bidang-bidang

di mana karyawan memiliki kendali—misalnya, pengurangan sisa atau biaya

tenaga kerja atau utilitas yang lebih rendah. Seperti namanya, karyawan berbagi

dalam keuntungan yang dicapai. Gain sharing adalah sistem penghargaan yang

telah ada dalam berbagai bentuk selama beberapa decade.

Gain Sharing terdiri dari 3 komponen yaitu :

a. A philosophy of cooperation

b. An involvement system

c. A financial Bonus

21.

• Employee Stock-OwnershipPlans

Tujuan penerapan ESOP adalah untuk meningkatkan keterlibatan karyawan

dalam pengambilan keputusan, dan diharapkan ini akan mempengaruhi

kinerja menjadi lebih baik.

22.

SUMMARY

• Secara umum,sistem pembayaran dirancang untuk menarik, mempertahankan, dan

memotivasi karyawan; mencapai ekuitas internal, eksternal, dan individu; dan

menjaga keseimbangan dalam hubungan antara bentuk kompensasi langsung dan

tidak langsung dan antara tingkat gaji managerial dan pelaksana. Sistem

pembayaran perlu dikaitkan dengan misi strategis suatu organisasi, dan mereka

harus mengambil arah dari misi strategis itu.

• Tujuan dalam mengembangkan sistem pembayaran adalah untuk menetapkan nilai

moneter untuk setiap pekerjaan atau keahlian yang ditetapkan dalam organisasi

(tarif dasar) dan untuk menetapkan prosedur yang teratur untuk meningkatkan

tarif dasar.

• Dalam hal rencana insentif, yang paling efektif adalah yang sederhana, spesifik,

dapat dicapai, dan terukur. Merit pay berjalan dengan baik jika: (1) Tetapkan

standar kinerja yang tinggi; (2) mengembangkan sistem manajemen kinerja yang

baik; (3) melatih pengawas dalam mekanisme penilaian kinerja dan dalam seni

memberikan umpan balik yang membangun; (4) mengikat penghargaan erat

dengan kinerja; dan (5) memberikan berbagai kemungkinan kenaikan gaji.

• Insentif jangka panjang, dalam bentuk opsi saham, saham terbatas, atau saham

kinerja, menjadi bagian yang lebih besar dari paket pembayaran eksekutif.

Akhirnya, ada berbagai macam rencana insentif individu, kelompok, dan organisasi

(misalnya, profit sharing, gain sharing, ESOP) dengan dampak yang berbeda pada

motivasi karyawan dan hasil ekonomi. Memadukan gaji tetap versus gaji variabel

dengan cara yang dapat dimengerti dan diterima oleh karyawan akan

menghadirkan tantangan manajemen untuk masa yang akan mendatang

The New WorldEmployee Benefit

• Pada tahun 2008 organisasi AS menghabiskan rata-rata 39 persen gaji untuk

tunjangan karyawan: 21 persen untuk tunjangan wajib dan 18 persen untuk

tunjangan sukarela.1 Berikut adalah beberapa alasan mengapa manfaat

meningkat:

1. Pengenaan pagu upah selama Perang Dunia II memaksa organisasi untuk

menawarkan lebih banyak manfaat sebagai ganti kenaikan upah untuk

menarik, mempertahankan, dan memotivasi karyawan.

2. Ketertarikan serikat pekerja untuk menawar manfaat telah tumbuh, terutama

karena pengusaha mendorong lebih banyak pembagian biaya oleh karyawan.

3. Perlakuan pajak atas tunjangan membuat mereka lebih disukai daripada

upah. Banyak manfaat tetap tidak dikenakan pajak kepada karyawan dan

dapat dikurangkan oleh pemberi kerja. Dengan manfaat lain, pajak

ditangguhkan. Oleh karena itu, pendapatan sekali pakai karyawan meningkat

karena mereka menerima manfaat dan layanan yang seharusnya mereka beli

dengan uang setelah pajak.

4. Pemberian tunjangan (dalam perusahaan yang tidak berserikat) atau tawar-

menawar atas keuntungan tersebut (dalam perusahaan yang berserikat)

memberikan aura tanggung jawab sosial pada pemberi kerja; mereka

"merawat" karyawan mereka. Ini adalah bukti penting bahwa karyawan

mempertahankan rasa hak yang kuat atas tunjangan

25.

Strategic Considerations inthe Design of Benefits

• Long-Term Strategic Business Plans

Rencana tersebut menguraikan arah dasar di mana organisasi ingin bergerak dalam tiga sampai lima tahun ke depan. Salah

satu isu strategis yang harus mempengaruhi desain manfaat adalah tahap pengembangan organisasi

• Diversity in the Workforce Means Diversity in Benefits Preferences

Karyawan muda yang baru memulai cenderung lebih memperhatikan pembayaran langsung (misalnya, untuk pembelian rumah)

dibandingkan dengan program pensiun yang murah hati. Pekerja yang lebih tua mungkin menginginkan sebaliknya. Pekerja

yang tergabung dalam serikat pekerja mungkin lebih menyukai paket tunjangan yang seragam, sementara orang tua tunggal,

pekerja yang lebih tua, atau pekerja penyandang disabilitas mungkin sangat menekankan pada jadwal kerja yang fleksibel.

• Legal Requirements

Undang-undang pemeliharaan pendapatan diberlakukan untuk memberi karyawan dan keluarga mereka jaminan pendapatan

jika terjadi kematian, cacat, pengangguran, atau pensiun. Pada tingkat yang luas, kebijakan pajak pemerintah telah, dan akan

terus memiliki, dampak besar pada rancangan program tunjangan

• Competitiveness of the Benefits Offered

Masalah daya saing program tunjangan jauh lebih rumit daripada masalah daya saing gaji.Dalam hal gaji, baik karyawan dan

manajemen fokus pada item yang sama: gaji langsung (tetap plus variabel). Namun, dalam menentukan daya saing manfaat,

manajemen senior cenderung berfokus terutama pada biaya, sedangkan karyawan lebih tertarik pada nilai

• Total Compensation Strategy

Tujuan luas dari rancangan program kompensasi (yaitu, kompensasi langsung dan tidak langsung) adalah untuk

mengintegrasikan gaji dan tunjangan ke dalam satu paket yang akan mendorong pencapaian tujuan organisasi

26.

Tunjangan dibagike dalamtiga kategori: keamanan dan kesehatan,

pembayaran untuk waktu tidak bekerja, dan layanan karyawan.

• Cost

Dalam survei tunjangan tahun 2008, Society for Human Resource

Management menemukan bahwa di seluruh organisasi dari semua

ukuran di berbagai industri, persentase rata-rata gaji yang

mencerminkan biaya tunjangan wajib (misalnya, Jaminan sosial, asuransi

pengangguran) adalah 21 persen, dan tunjangan sukarela (misalnya,

perawatan kesehatan, pensiun) adalah 18 persen.

• Security and Health Benefits

Hal ini meliputi asuransi jiwa, kompensasi pekerja, Asuransi disabilitas,

rawat inap, bedah, dan pertanggungan bersalin, Organisasi

pemeliharaan kesehatan, dan Cakupan medis lainnya, Cuti sakit,

Rencana pension, Keamanan social, Asuransi pengangguran, Rencana

Tunjangan Karyawan, asuransi pengangguran tambahan serta Pesangon.

COMPONENTS OF THE BENEFITS PACKAGE

27.

Grup Life Insurance

•Jenis asuransi ini biasanya asuransi

berjangka tahunan yang dapat diperbarui

yaitu, setiap karyawan diasuransikan satu

tahun pada suatu waktu. Jumlah

pertanggungan sebenarnya bervariasi, tetapi

cakupan asuransi jiwa berjangka kelompok

yang khas adalah satu hingga dua kali gaji

tahunan karyawan. Jumlah ini memberikan

bantalan keuangan yang masuk akal bagi

pasangan yang masih hidup selama masa

transisi yang sulit ke cara hidup yang

berbeda

28.

Workers Compensation

• Perusahaanmemberikan pembayaran kepada

pekerja yang terluka dalam pekerjaan atau yang

terjangkit penyakit terkait pekerjaan. Pembayaran

tersebut mencakup tiga bidang: pembayaran

untuk mengganti upah yang hilang, perawatan

medis dan biaya rehabilitasi, dan pelatihan ulang

untuk melakukan jenis pekerjaan yang berbeda

(jika perlu)

29.

Asuransi Disabilitas

• Pembayarantambahan ketika kematian tidak disengaja,

dan memberikan berbagai manfaat ketika karyawan

menjadi cacat—yaitu, ketika mereka tidak dapat

melakukan fungsi utama pekerjaan mereka. Rencana

disabilitas jangka panjang

• cuti sakit yang dibayar biasanya mencakup seluruh gaji

karyawan,

• tunjangan cacat jangka pendek dan jangka panjang

mungkin hanya mencakup sebagian dari gaji itu

UU 11 Tahun 2020 Cipta Kerja (UU 13 Tahun 2003,

pasal 52 perjanjian kerja, bagian kedua pengupahan -

pasal 88 s/d pasal 98)

30.

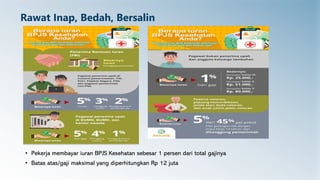

Rawat Inap, Bedah,Bersalin

• Pekerja membayar iuran BPJS Kesehatan sebesar 1 persen dari total gajinya

• Batas atas/gaji maksimal yang diperhitungkan Rp 12 juta

31.

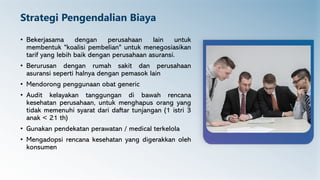

Strategi Pengendalian Biaya

•Bekerjasama dengan perusahaan lain untuk

membentuk "koalisi pembelian" untuk menegosiasikan

tarif yang lebih baik dengan perusahaan asuransi.

• Berurusan dengan rumah sakit dan perusahaan

asuransi seperti halnya dengan pemasok lain

• Mendorong penggunaan obat generic

• Audit kelayakan tanggungan di bawah rencana

kesehatan perusahaan, untuk menghapus orang yang

tidak memenuhi syarat dari daftar tunjangan (1 istri 3

anak < 21 th)

• Gunakan pendekatan perawatan / medical terkelola

• Mengadopsi rencana kesehatan yang digerakkan oleh

konsumen

32.

Pertanggungan Medis Lainnya

TidakDitanggung BPJS Kesehatan

• Berhubungan dengan Perawatan Kulit

dan Kecantikan

• Perawatan Gigi

• Ketergantungan Obat

• Penyalahgunaan Alkohol

• Bencana atau Wabah

• Gangguan Infertilitas

• Kelainan atau Penyakit Akibat

Percobaan Bunuh Diri

• Pengobatan Alternatif

33.

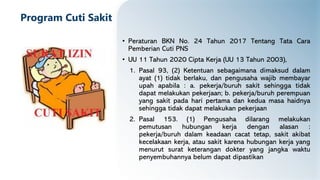

Program Cuti Sakit

•Peraturan BKN No. 24 Tahun 2017 Tentang Tata Cara

Pemberian Cuti PNS

• UU 11 Tahun 2020 Cipta Kerja (UU 13 Tahun 2003),

1. Pasal 93, (2) Ketentuan sebagaimana dimaksud dalam

ayat (1) tidak berlaku, dan pengusaha wajib membayar

upah apabila : a. pekerja/buruh sakit sehingga tidak

dapat melakukan pekerjaan; b. pekerja/buruh perempuan

yang sakit pada hari pertama dan kedua masa haidnya

sehingga tidak dapat melakukan pekerjaan

2. Pasal 153. (1) Pengusaha dilarang melakukan

pemutusan hubungan kerja dengan alasan :

pekerja/buruh dalam keadaan cacat tetap, sakit akibat

kecelakaan kerja, atau sakit karena hubungan kerja yang

menurut surat keterangan dokter yang jangka waktu

penyembuhannya belum dapat dipastikan

34.

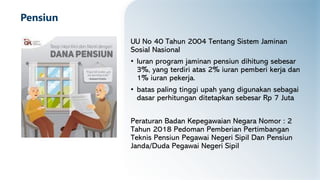

Pensiun

UU No 40Tahun 2004 Tentang Sistem Jaminan

Sosial Nasional

• Iuran program jaminan pensiun dihitung sebesar

3%, yang terdiri atas 2% iuran pemberi kerja dan

1% iuran pekerja.

• batas paling tinggi upah yang digunakan sebagai

dasar perhitungan ditetapkan sebesar Rp 7 Juta

Peraturan Badan Kepegawaian Negara Nomor : 2

Tahun 2018 Pedoman Pemberian Pertimbangan

Teknis Pensiun Pegawai Negeri Sipil Dan Pensiun

Janda/Duda Pegawai Negeri Sipil

35.

Social Security

• Jaminansocial adalah program pemeliharaan

pendapatan, bukan program pensiun. Program yang

baik untuk menghindari kemiskinan bagi orang tua

yang telah bekerja dengan baik. Tanpa itu, menurut

satu studi, tingkat kemiskinan di kalangan orang tua

akan melonjak.

• Pajak gaji yang diterima oleh pekerja saat ini

didistribusikan untuk membayar manfaat bagi

mereka yang sudah pensi

• Jaminan Sosial tidak pernah cukup untuk menutupi

100 persen biaya hidup setelah pensiun. Para ahli

memperkirakan bahwa pensiunan akan

membutuhkan sekitar 75 persen dari pendapatan di

masa pensiun. Jaminan Sosial akan menggantikan

sekitar 40 persen.

36.

Severance Pay /Pesangon

• Pembayaran ini tidak diwajibkan secara hukum. Namun, pesangon telah digunakan

secara luas oleh beberapa perusahaan untuk melakukan perampingan agar

memberikan arus keluar yang lancar bagi karyawan.

• Masa kerja, tingkat organisasi, ukuran organisasi, dan penyebab pemutusan

hubungan kerja merupakan faktor kunci yang mempengaruhi jumlah pesangon.

• Ketentuan Pemberian Pesangon disesuaikan dengan Undang-Undang dan

Peraturan yang berlaku di masing-masing Negara (Indonesia mengacu: UU

Nomor 13/2003 tentang Ketenagakerjaan, UU Nomor 11/ 2020 tentang Cipta

Kerja)

Payments for Time Not Worked /

Pembayaran untuk Waktu Tidak Bekerja

• Pekerja tetap dibayar selama tidak bekerja dalam hal melaksanakan cuti atau ijin

37.

COMMUNICATING the BENEFIT

➢Membuatkaryawan menyadari benefit yang

diberikan oleh perusahaan. Dapat dilakukan

dengan mengingatkan biaya tanggungan benefit

bulanan yang harus dibayar dan memberikan

informasi bagaimana prosedur mendapatkan

benefit saat memerlukan

➢Membantu karyawan memahami informasi benefit

yang mereka terima sehingga dapat

memanfaatkan benefit secara penuh

➢Membuat karyawan yakin bahwa informasi terkait

benefit yang diberikan perusahaan dapat

dipercaya

➢Meyakinkan karyawan akan manfaat benefit untuk

saat ini dan masa mendatang.

Manfaat mengkomunikasikan benefits:

38.

SUMMARY

➢ Perusahaan perluhati-hati tentang apa yang ingin perusahaan

capai melalui program manfaat mereka.

➢ Biaya pemberian benefit yang cukup tinggi dari komponen

kompensasi sehingga merupakan salah satu pengeluaran tahunan

yang substansial

➢ Beberapa pertimbangan strategis dalam merancang program

pemberian benefit yakni:

rencana jangka panjang bisnis, tahap pengembangannya, proyeksi

tingkat pertumbuhan atau perampingan, karakteristik tenaga

kerjanya, persyaratan hukum, daya saing perusahaan, paket

manfaat keseluruhan, dan strategi kompensasi totalnya.

➢ Meskipun biaya tunjangannya tinggi, banyak karyawan yang belum

aware dan paham tentang benefit yang diberikan perusahaan.

➢ Penting untuk mengkomunikasikan benefit yang diberikan

perusahaan agar karyawan aware, paham dengan benefit yang

diberikan perusahaan, bagaimana mendapatkan benefit saat

diperlukan serta mengerti nilai benefit yang diberikan untuk saat

ini dan masa depan.

![[Materi]_BAB_12_KOMPENSASI.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/materibab12kompensasi-220821124417-3991b6dd-thumbnail.jpg?width=640&height=640&fit=bounds)