Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Transcendent Group

1,488 views

Har ditt företag implementerat en process för att identifiera och hantera intressekonflikter

Presentation från GRC 2016 den 19 maj. Kontakta gärna talaren om du har några frågor.

Economy & Finance

◦

Read more

1

Save

Share

Embed

Embed presentation

Download

Downloaded 56 times

1

/ 39

2

/ 39

3

/ 39

4

/ 39

5

/ 39

6

/ 39

7

/ 39

8

/ 39

9

/ 39

10

/ 39

11

/ 39

12

/ 39

13

/ 39

14

/ 39

15

/ 39

16

/ 39

17

/ 39

18

/ 39

19

/ 39

20

/ 39

21

/ 39

22

/ 39

23

/ 39

24

/ 39

25

/ 39

26

/ 39

27

/ 39

28

/ 39

29

/ 39

30

/ 39

31

/ 39

32

/ 39

33

/ 39

34

/ 39

35

/ 39

36

/ 39

37

/ 39

38

/ 39

39

/ 39

More Related Content

PDF

time management.pdf

by

GaneshPoudel15

PDF

Code of conduct

by

Pooja Tiwari

PPT

Office etiquette

by

SAROJ BEHERA

PPTX

The 5'C's Necessary in Marriage

by

KIGUME Karuri

PDF

Body Language For Hospitality Staff While in the work area

by

himanshu146593

PPTX

Why social media is so important?

by

Sohom Roy

PPTX

13. Tuber, rhizome and bulb development and Ageing and senescence.pptx

by

UmeshTimilsina1

PPTX

Make Your Workplace Happier

by

Monster.ca

time management.pdf

by

GaneshPoudel15

Code of conduct

by

Pooja Tiwari

Office etiquette

by

SAROJ BEHERA

The 5'C's Necessary in Marriage

by

KIGUME Karuri

Body Language For Hospitality Staff While in the work area

by

himanshu146593

Why social media is so important?

by

Sohom Roy

13. Tuber, rhizome and bulb development and Ageing and senescence.pptx

by

UmeshTimilsina1

Make Your Workplace Happier

by

Monster.ca

Viewers also liked

PDF

Grc succéfaktorer; hur får man ut mer värde av grc än enbart regelefterlevnad

by

Transcendent Group

PDF

Frukostseminarium om informationssäkerhet

by

Transcendent Group

PDF

Value added security services

by

Transcendent Group

PDF

Penetration testing as an internal audit activity

by

Transcendent Group

PDF

Vad innebär den nya penningtvättslagen

by

Transcendent Group

PDF

Nya IT-säkerhetshot och trender i en värld av lösningar

by

Transcendent Group

PDF

Mobila enheter och informationssäkerhetsrisker för nybörjaren

by

Transcendent Group

PDF

CRO:n mitt i GRC

by

Transcendent Group

PDF

Personlig integritet – möjliggörare eller hinder för verksamheten?

by

Transcendent Group

PDF

Riskrapportering till styrelsen

by

Transcendent Group

PDF

Hur kan kvaliten förbättras på din internrevisionsaktivitet vad fungerar

by

Transcendent Group

PDF

Finansiering av terrorism

by

Transcendent Group

PDF

Ta kontroll över personuppgiftshanteringen på ett effektivt sätt

by

Transcendent Group

PDF

Sensommarmingel på temat finansiell brottslighet

by

Transcendent Group

PDF

Frukostseminarium om finansiell brottslighet

by

Transcendent Group

PDF

Cybersecurity inom bilindustrin

by

Transcendent Group

PDF

Strängare krav på personuppgiftsbehandling senaste nytt om vår nya eu lag

by

Transcendent Group

PDF

Penningtvättsgranskning i finansiella institut

by

Transcendent Group

PDF

Frukostseminarium om molntjänster

by

Transcendent Group

PDF

Är kris en förutsättning för compliance.pptx

by

Transcendent Group

Grc succéfaktorer; hur får man ut mer värde av grc än enbart regelefterlevnad

by

Transcendent Group

Frukostseminarium om informationssäkerhet

by

Transcendent Group

Value added security services

by

Transcendent Group

Penetration testing as an internal audit activity

by

Transcendent Group

Vad innebär den nya penningtvättslagen

by

Transcendent Group

Nya IT-säkerhetshot och trender i en värld av lösningar

by

Transcendent Group

Mobila enheter och informationssäkerhetsrisker för nybörjaren

by

Transcendent Group

CRO:n mitt i GRC

by

Transcendent Group

Personlig integritet – möjliggörare eller hinder för verksamheten?

by

Transcendent Group

Riskrapportering till styrelsen

by

Transcendent Group

Hur kan kvaliten förbättras på din internrevisionsaktivitet vad fungerar

by

Transcendent Group

Finansiering av terrorism

by

Transcendent Group

Ta kontroll över personuppgiftshanteringen på ett effektivt sätt

by

Transcendent Group

Sensommarmingel på temat finansiell brottslighet

by

Transcendent Group

Frukostseminarium om finansiell brottslighet

by

Transcendent Group

Cybersecurity inom bilindustrin

by

Transcendent Group

Strängare krav på personuppgiftsbehandling senaste nytt om vår nya eu lag

by

Transcendent Group

Penningtvättsgranskning i finansiella institut

by

Transcendent Group

Frukostseminarium om molntjänster

by

Transcendent Group

Är kris en förutsättning för compliance.pptx

by

Transcendent Group

Similar to Har ditt företag implementerat en process för att identifiera och hantera intressekonflikter

PDF

Frukostseminarium COSO

by

Transcendent Group

PDF

Intern styrning och kontroll - lärdomar från FI

by

Transcendent Group

PDF

Input till it risker i internrevisorns riskanalys

by

Transcendent Group

PDF

Hur skyddar vi oss mot oegentligheter?

by

Transcendent Group

PDF

GRC börjar med governance

by

Transcendent Group

PPTX

Från intern kontroll till ERM

by

Acando Consulting

PDF

Workshop - praktisk planering av arbetet för kontrollfunktionerna risk och co...

by

Transcendent Group

PDF

Skärpta krav för informationssäkerhet IT verksamhet och insättningssystem

by

Transcendent Group

PDF

Frukostseminarium om GL 44 2013-05-07

by

Transcendent Group

PDF

Förberedelser inför GRC-systemimplementering

by

Transcendent Group

PDF

Oegentligheter - GL44 2013-03-07

by

Transcendent Group

Frukostseminarium COSO

by

Transcendent Group

Intern styrning och kontroll - lärdomar från FI

by

Transcendent Group

Input till it risker i internrevisorns riskanalys

by

Transcendent Group

Hur skyddar vi oss mot oegentligheter?

by

Transcendent Group

GRC börjar med governance

by

Transcendent Group

Från intern kontroll till ERM

by

Acando Consulting

Workshop - praktisk planering av arbetet för kontrollfunktionerna risk och co...

by

Transcendent Group

Skärpta krav för informationssäkerhet IT verksamhet och insättningssystem

by

Transcendent Group

Frukostseminarium om GL 44 2013-05-07

by

Transcendent Group

Förberedelser inför GRC-systemimplementering

by

Transcendent Group

Oegentligheter - GL44 2013-03-07

by

Transcendent Group

More from Transcendent Group

PDF

Utvecklandet av en strategisk plan för din internrevisionsaktivitet

by

Transcendent Group

PDF

Kravställning för grc systemstöd

by

Transcendent Group

PDF

Solvency ii and return on equity; optimizing capital and manage the risk

by

Transcendent Group

PDF

Styrelseledamotens roll och ansvar

by

Transcendent Group

PDF

Next generation access controls

by

Transcendent Group

PDF

Åtgärder mot penningtvätt och kommande förändringar

by

Transcendent Group

PDF

Effectively managing operational risk

by

Transcendent Group

PDF

Hur etablerar man en effektiv kris och kontinuitetshantering

by

Transcendent Group

PDF

Star strategy en inspirerande metod för mål och verksamhetsstyrning

by

Transcendent Group

PDF

Fem dataanalyser varje internrevisor bör ha med i sin revisionsplan

by

Transcendent Group

PDF

Måling og visualisering av informasjonssikkerhet

by

Transcendent Group

PDF

Erfarenhet från granskning av tredje parter utifrån fffs 20145

by

Transcendent Group

PDF

Den anpassningsbare överlever; den ökade regleringens effekter på svenska banker

by

Transcendent Group

PDF

Varför kostnadskontroll och riskhantering av programvara blir allt viktigare

by

Transcendent Group

PDF

How we got domain admin

by

Transcendent Group

PDF

Vem är personen bakom masken hur man hanterar interna bedrägerier

by

Transcendent Group

Utvecklandet av en strategisk plan för din internrevisionsaktivitet

by

Transcendent Group

Kravställning för grc systemstöd

by

Transcendent Group

Solvency ii and return on equity; optimizing capital and manage the risk

by

Transcendent Group

Styrelseledamotens roll och ansvar

by

Transcendent Group

Next generation access controls

by

Transcendent Group

Åtgärder mot penningtvätt och kommande förändringar

by

Transcendent Group

Effectively managing operational risk

by

Transcendent Group

Hur etablerar man en effektiv kris och kontinuitetshantering

by

Transcendent Group

Star strategy en inspirerande metod för mål och verksamhetsstyrning

by

Transcendent Group

Fem dataanalyser varje internrevisor bör ha med i sin revisionsplan

by

Transcendent Group

Måling og visualisering av informasjonssikkerhet

by

Transcendent Group

Erfarenhet från granskning av tredje parter utifrån fffs 20145

by

Transcendent Group

Den anpassningsbare överlever; den ökade regleringens effekter på svenska banker

by

Transcendent Group

Varför kostnadskontroll och riskhantering av programvara blir allt viktigare

by

Transcendent Group

How we got domain admin

by

Transcendent Group

Vem är personen bakom masken hur man hanterar interna bedrägerier

by

Transcendent Group

Har ditt företag implementerat en process för att identifiera och hantera intressekonflikter

1.

Har ditt företag implementerat

en process för att identifiera och hantera intressekonflikter? Ann-Marie Wancke Widemar GRC 2016, 19 maj

2.

Agenda • Vad är

intressekonflikter? • Regler • Vad förväntas bolagen göra • Principer och verktyg • Finansinspektionens inställning • En process för hantering av intressekonflikter. ©TranscendentGroupSverigeAB2016

3.

Vad är en

intressekonflikt? • Minst två intressen eller behov som konkurrerar med varandra där båda inte kan tillgodoses samtidigt. Om det ena tillgodoses, sker det på bekostnad av det andra. • Risker för intressekonflikter kan finns väldigt länge utan att risken realiseras. • Intressekonflikter som inte är hanterade hindrar en god företagsstyrning och är i slutändan ofta till nackdel för såväl bolaget som kunderna. ©TranscendentGroupSverigeAB2016

4.

Regler ©TranscendentGroupSverigeAB2016

5.

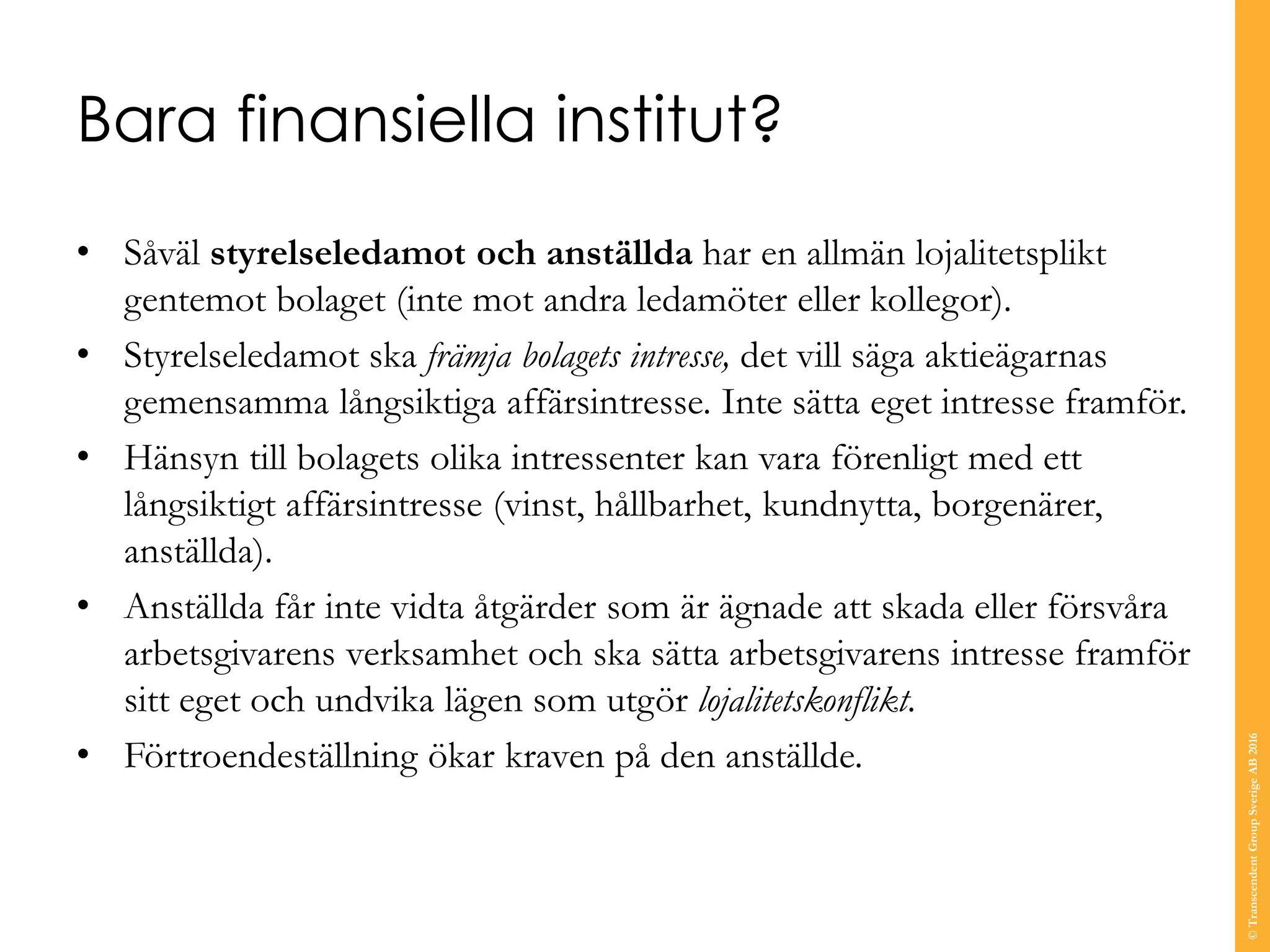

Bara finansiella institut? •

Såväl styrelseledamot och anställda har en allmän lojalitetsplikt gentemot bolaget (inte mot andra ledamöter eller kollegor). • Styrelseledamot ska främja bolagets intresse, det vill säga aktieägarnas gemensamma långsiktiga affärsintresse. Inte sätta eget intresse framför. • Hänsyn till bolagets olika intressenter kan vara förenligt med ett långsiktigt affärsintresse (vinst, hållbarhet, kundnytta, borgenärer, anställda). • Anställda får inte vidta åtgärder som är ägnade att skada eller försvåra arbetsgivarens verksamhet och ska sätta arbetsgivarens intresse framför sitt eget och undvika lägen som utgör lojalitetskonflikt. • Förtroendeställning ökar kraven på den anställde. ©TranscendentGroupSverigeAB2016

6.

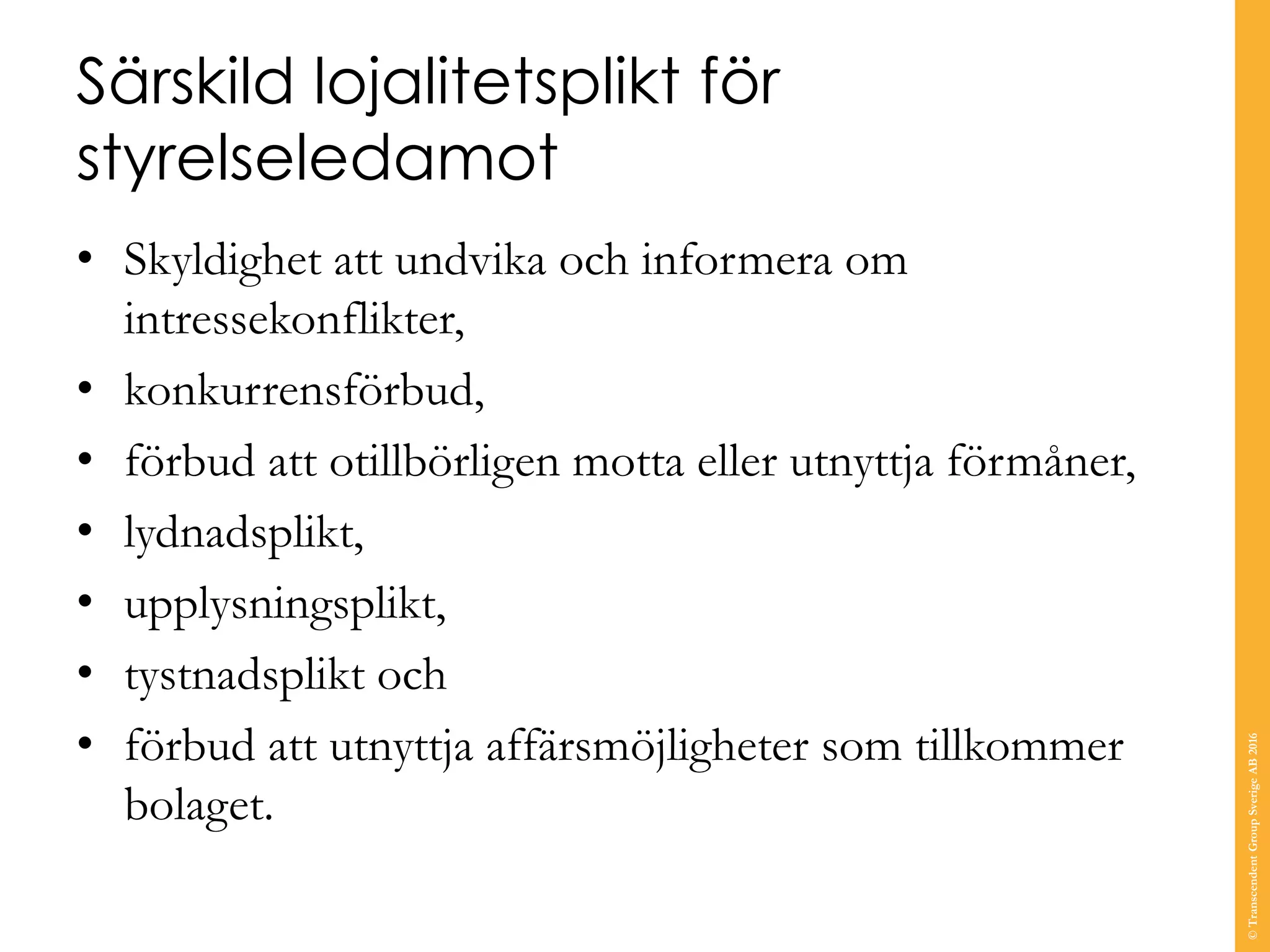

Särskild lojalitetsplikt för styrelseledamot •

Skyldighet att undvika och informera om intressekonflikter, • konkurrensförbud, • förbud att otillbörligen motta eller utnyttja förmåner, • lydnadsplikt, • upplysningsplikt, • tystnadsplikt och • förbud att utnyttja affärsmöjligheter som tillkommer bolaget. ©TranscendentGroupSverigeAB2016

7.

Svensk kod om

bolagsstyrning • Styrelseledamot ska ägna uppdraget den tid och omsorg och tillägna sig den kunskap som erfordras för att tillvarata bolagets och dess ägares intresse. Varje ledamot ska agera självständigt och med integritet och se till bolagets och samtliga aktieägares intresse. • Styrelsen ska förvalta bolagets angelägenheter i bolagets och samtliga aktieägares intresse. • Valberedningens ledamöter ska, oavsett hur de utsetts, tillvarata samtliga aktieägares intresse. • En valberedningsledamot ska innan uppdraget accepteras noga överväga huruvida en intressekonflikt föreligger. ©TranscendentGroupSverigeAB2016

8.

Vilka reglerade bolag omfattas

av särskilda krav? Krav på hantering av intressekonflikter ställs på alla tillståndspliktiga bolag under Finansinspektionens tillsyn, till exempel: • bank och kredit • värdepapper och fond • försäkring. ©TranscendentGroupSverigeAB2016

9.

• Identifiera vilka

omständigheter som utgör eller kan förväntas komma att ge upphov till en intressekonflikt som medför en väsentlig risk för att en eller flera kunders intressen påverkas negativt med hänsyn till företagets produkter och tjänster. • Hantera de intressekonflikter som finns eller kan förväntas komma att uppstå i verksamheten. • Säkerställ en organisation som minskar risken för intressekonflikter som kan påverka kunders intressen negativt. • Informera kunderna om risken för intressekonflikter. • Etablera ett system för hantering av intressekonflikter i bolagets företagsstyrningssystem. Exempel på krav ©TranscendentGroupSverigeAB2016

10.

Vad förväntas man

göra? ©TranscendentGroupSverigeAB2016

11.

Identifiera • Vem ska

identifiera? • Vilka intressen finns? • Vilka är intressenterna? • Konsekvens? • Vilket arbete krävs? ©TranscendentGroupSverigeAB2016

12.

Vem ska identifiera? •

Styrelsen är ansvarig för att upprätta regler för intressekonflikter för styrelsen och verksamheten. • Styrelsen är ansvarig för att systemet fungerar men kan delegera hanteringen till verksamheten. • Lämpligt att ansvar ligger där intressekonflikterna lättast kan identifieras. ©TranscendentGroupSverigeAB2016

13.

Vilka intressen finns? •

Bolagsanpassat. • Alla intressen som kan komma att strida mot bolagets och bolagets kunders intressen. • Risk för intressekonflikter. 13 ©TranscendentGroupSverigeAB2016

14.

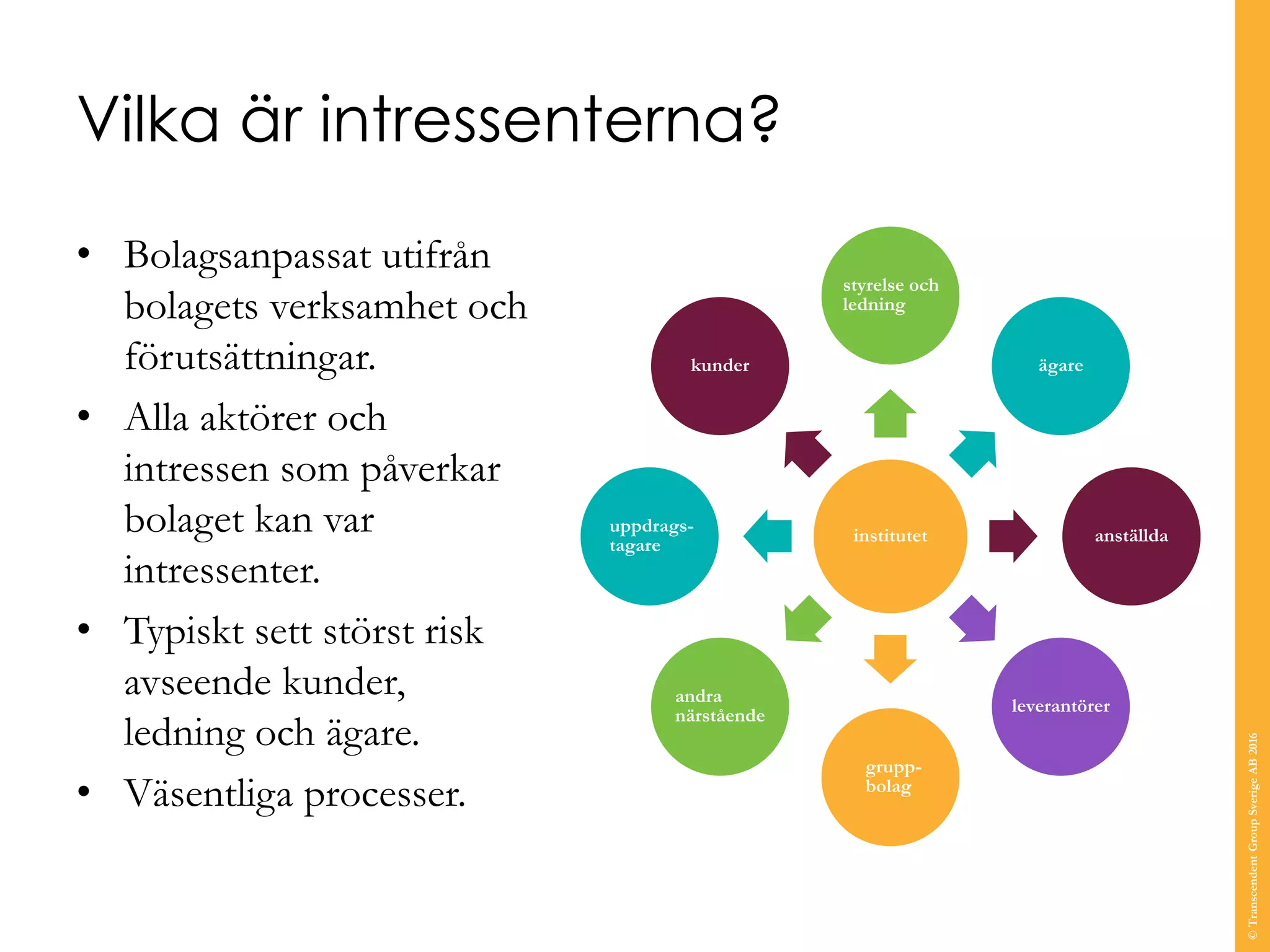

Vilka är intressenterna? •

Bolagsanpassat utifrån bolagets verksamhet och förutsättningar. • Alla aktörer och intressen som påverkar bolaget kan var intressenter. • Typiskt sett störst risk avseende kunder, ledning och ägare. • Väsentliga processer. institutet styrelse och ledning ägare anställda leverantörer grupp- bolag andra närstående uppdrags- tagare kunder ©TranscendentGroupSverigeAB2016

15.

Styrelsen • styrelsens arbetsordning-

regler för hantering, särskild ledamot med ansvar för intressekonflikter • godkännande av nya uppdrag eller uppgifter • informationsplikt • avstå från beslutsfattande • lämplighetsprövning ©TranscendentGroupSverigeAB2016

16.

Anställda • otillbörliga förmåner •

bisysslor • egna värdepappersaffärer • ersättningsmodeller. ©TranscendentGroupSverigeAB2016

17.

Kunder • investeringsrådgivning • säljtävlingar

och försäljningskampanjer • framtagande av nya eller reviderade produkter och tjänster. ©TranscendentGroupSverigeAB2016

18.

Hantera • “vi har

inga intressekonflikter” • “intressekonflikter ska hanteras så att kunderna behandlas rättvist” • “situationen ska avgöras på objektiva grunder” • risk för intressekonflikter • verktyg för hantering av risken som leder till att negativa konsekvenser inte realiseras ©TranscendentGroupSverigeAB2016

19.

Dokumentera • kartläggning av

intressekonflikter i hela verksamheten • styrdokumentation på flera nivåer • intressekonfliktsanalyser i beslutsunderlag och i väsentliga processer • beskriv hur intressekonflikten hanteras eller undviks • utbilda medarbetare och chefer. ©TranscendentGroupSverigeAB2016

20.

Principer och verktyg ©TranscendentGroupSverigeAB2016

21.

Känn din verksamhet •

Identifiera och dokumentera • Risk är en händelse som har en oönskad konsekvens och en orsak. ©TranscendentGroupSverigeAB2016

22.

Grundläggande principer • Det

är inte möjligt att förhandla eller avtala med sig själv. • Det är inte möjligt att granska sig själv eller ett eget utfört arbete. • Det är inte möjligt att granska sin överordnad. • Det är inte möjligt att rapportera till sig själv. • Den som innehar dubbla roller och företräder olika intressen, kan inte själv bedöma, och hantera, om båda intressena blir tillgodosedda genom en åtgärd eller ett beslut. ©TranscendentGroupSverigeAB2016

23.

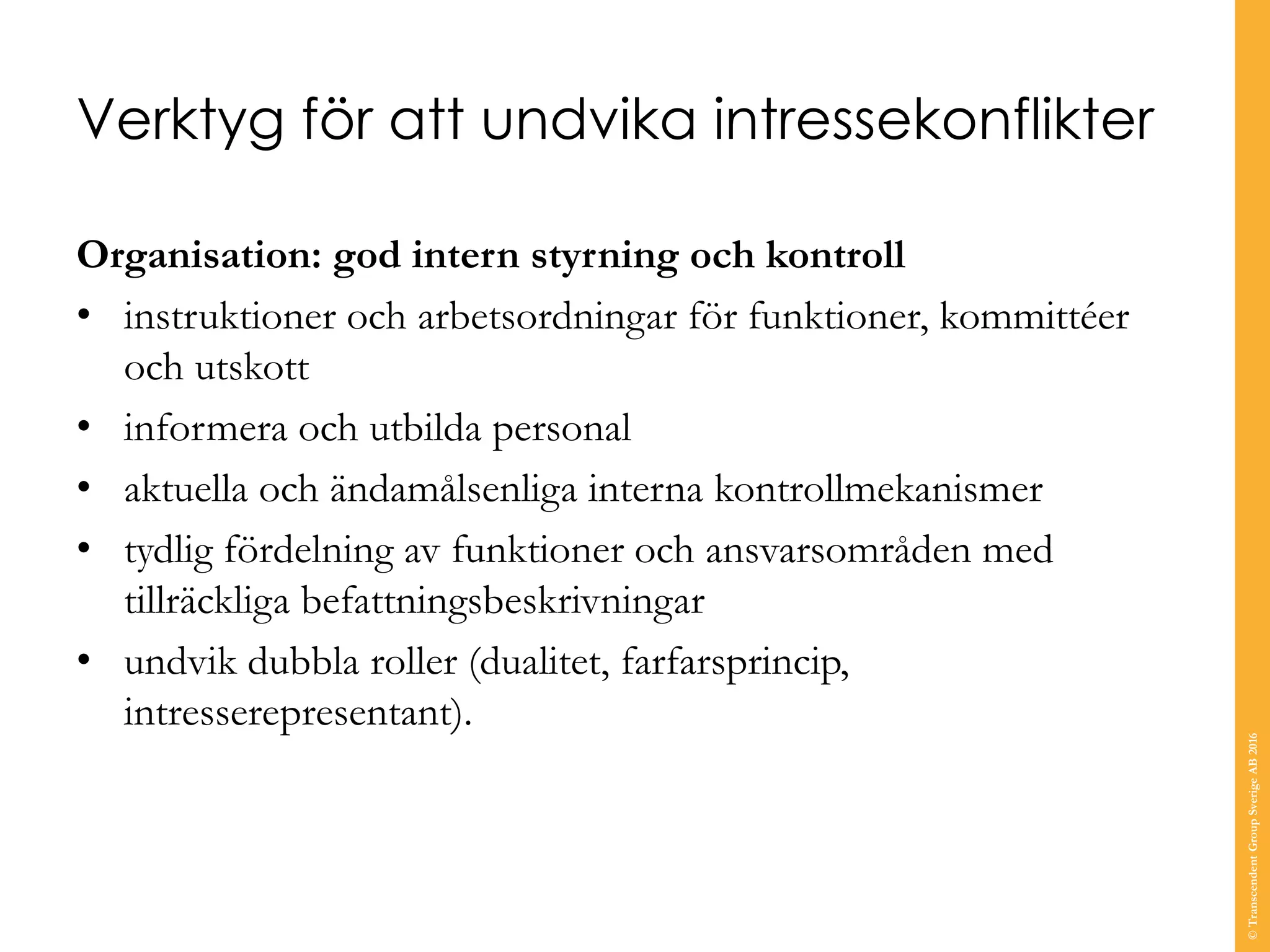

Verktyg för att

undvika intressekonflikter Organisation: god intern styrning och kontroll • instruktioner och arbetsordningar för funktioner, kommittéer och utskott • informera och utbilda personal • aktuella och ändamålsenliga interna kontrollmekanismer • tydlig fördelning av funktioner och ansvarsområden med tillräckliga befattningsbeskrivningar • undvik dubbla roller (dualitet, farfarsprincip, intresserepresentant). ©TranscendentGroupSverigeAB2016

24.

Process för arbete

med intressekonflikter ©TranscendentGroupSverigeAB2016

25.

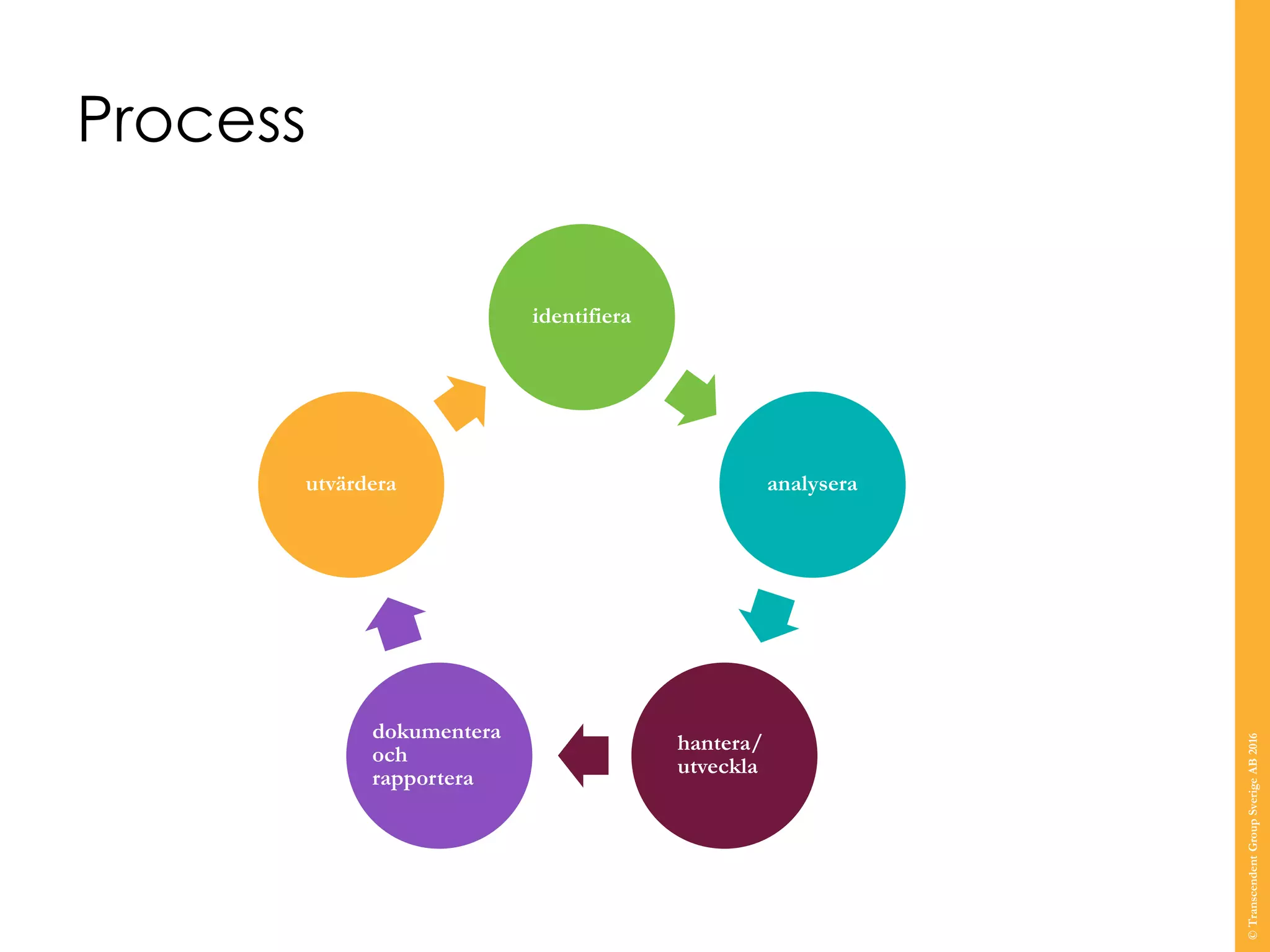

Process identifiera analysera hantera/ utveckla dokumentera och rapportera utvärdera ©TranscendentGroupSverigeAB2016

26.

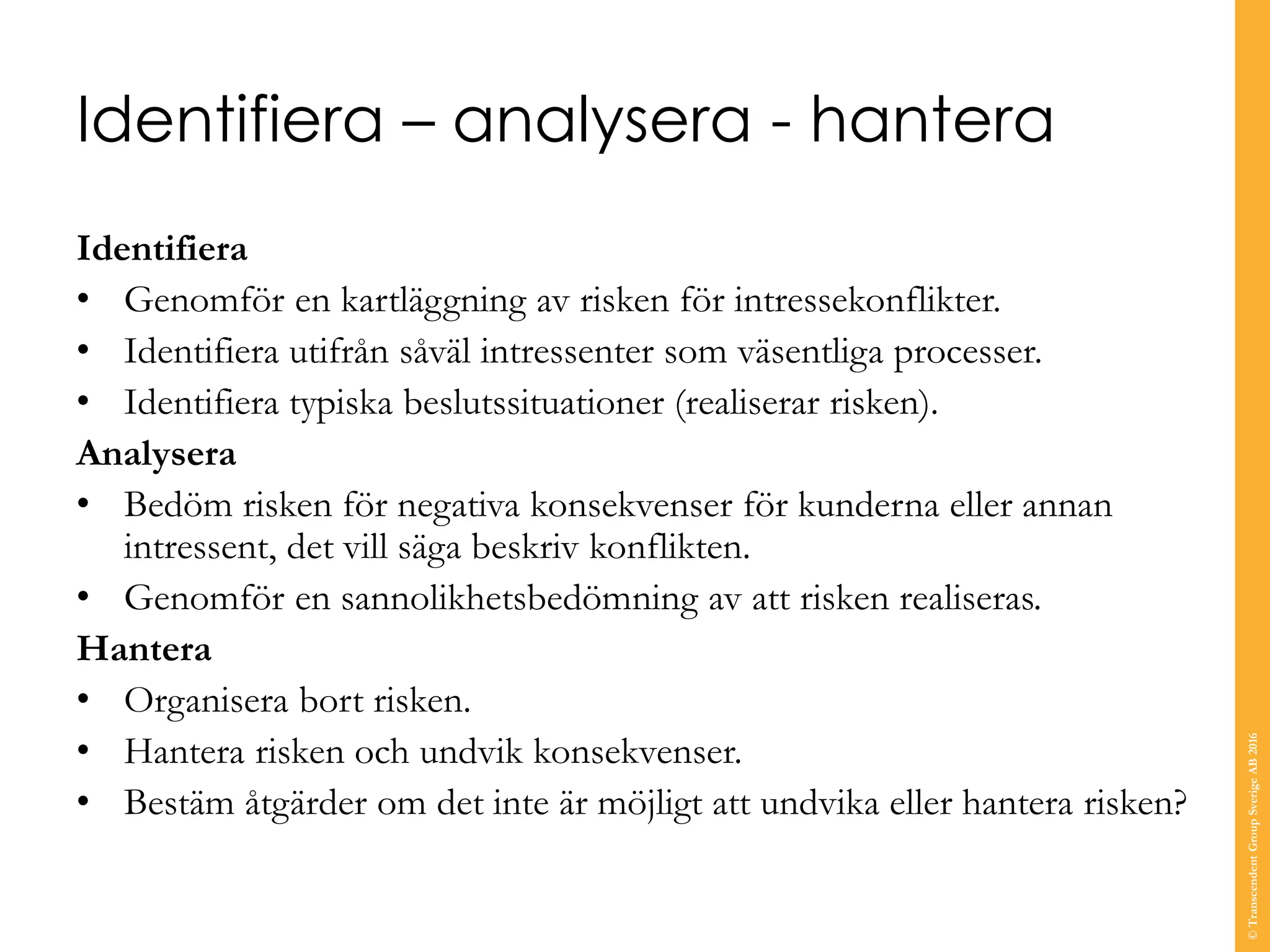

Identifiera – analysera

- hantera Identifiera • Genomför en kartläggning av risken för intressekonflikter. • Identifiera utifrån såväl intressenter som väsentliga processer. • Identifiera typiska beslutssituationer (realiserar risken). Analysera • Bedöm risken för negativa konsekvenser för kunderna eller annan intressent, det vill säga beskriv konflikten. • Genomför en sannolikhetsbedömning av att risken realiseras. Hantera • Organisera bort risken. • Hantera risken och undvik konsekvenser. • Bestäm åtgärder om det inte är möjligt att undvika eller hantera risken? ©TranscendentGroupSverigeAB2016

27.

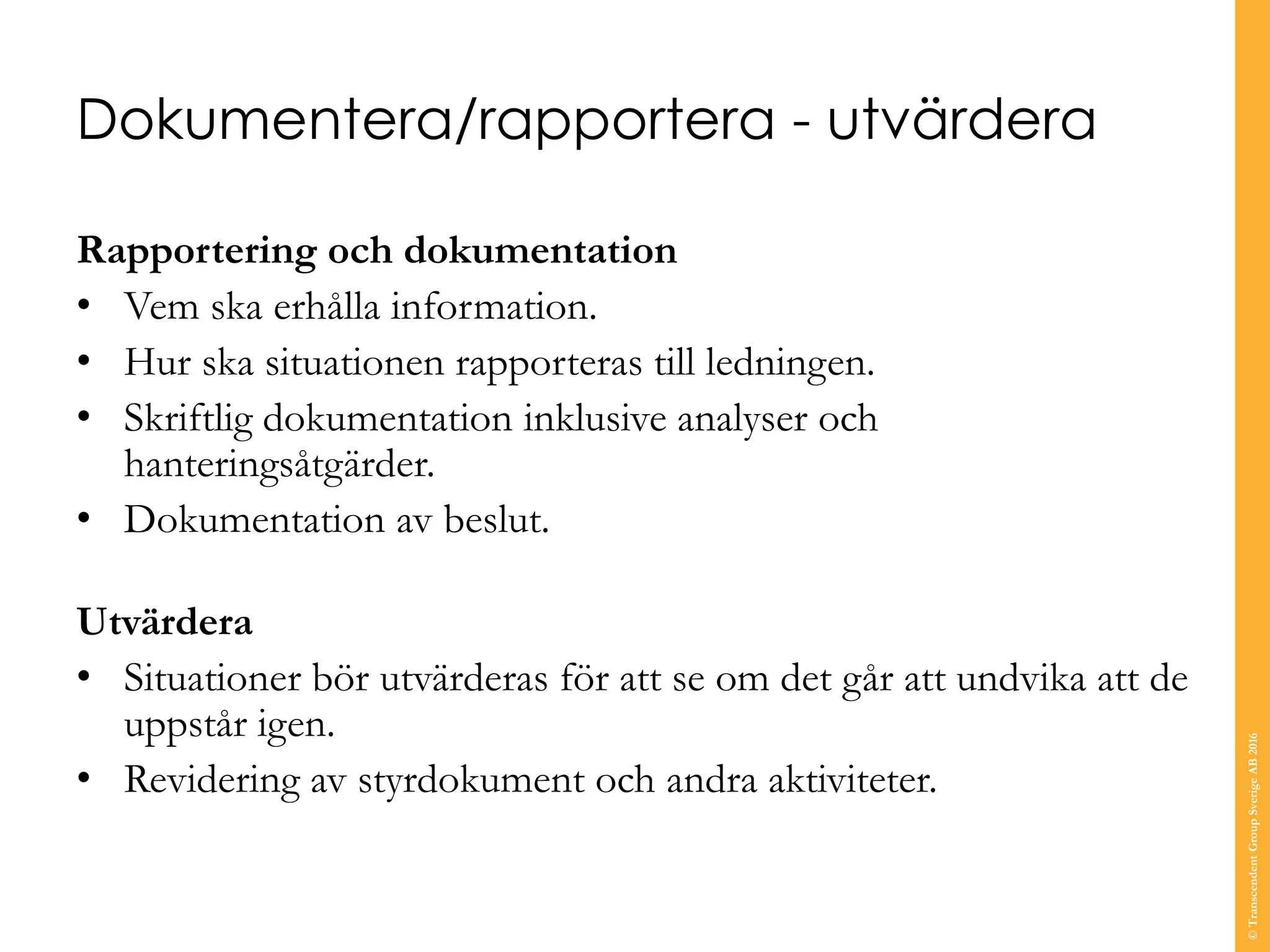

Dokumentera/rapportera - utvärdera Rapportering

och dokumentation • Vem ska erhålla information. • Hur ska situationen rapporteras till ledningen. • Skriftlig dokumentation inklusive analyser och hanteringsåtgärder. • Dokumentation av beslut. Utvärdera • Situationer bör utvärderas för att se om det går att undvika att de uppstår igen. • Revidering av styrdokument och andra aktiviteter. ©TranscendentGroupSverigeAB2016

28.

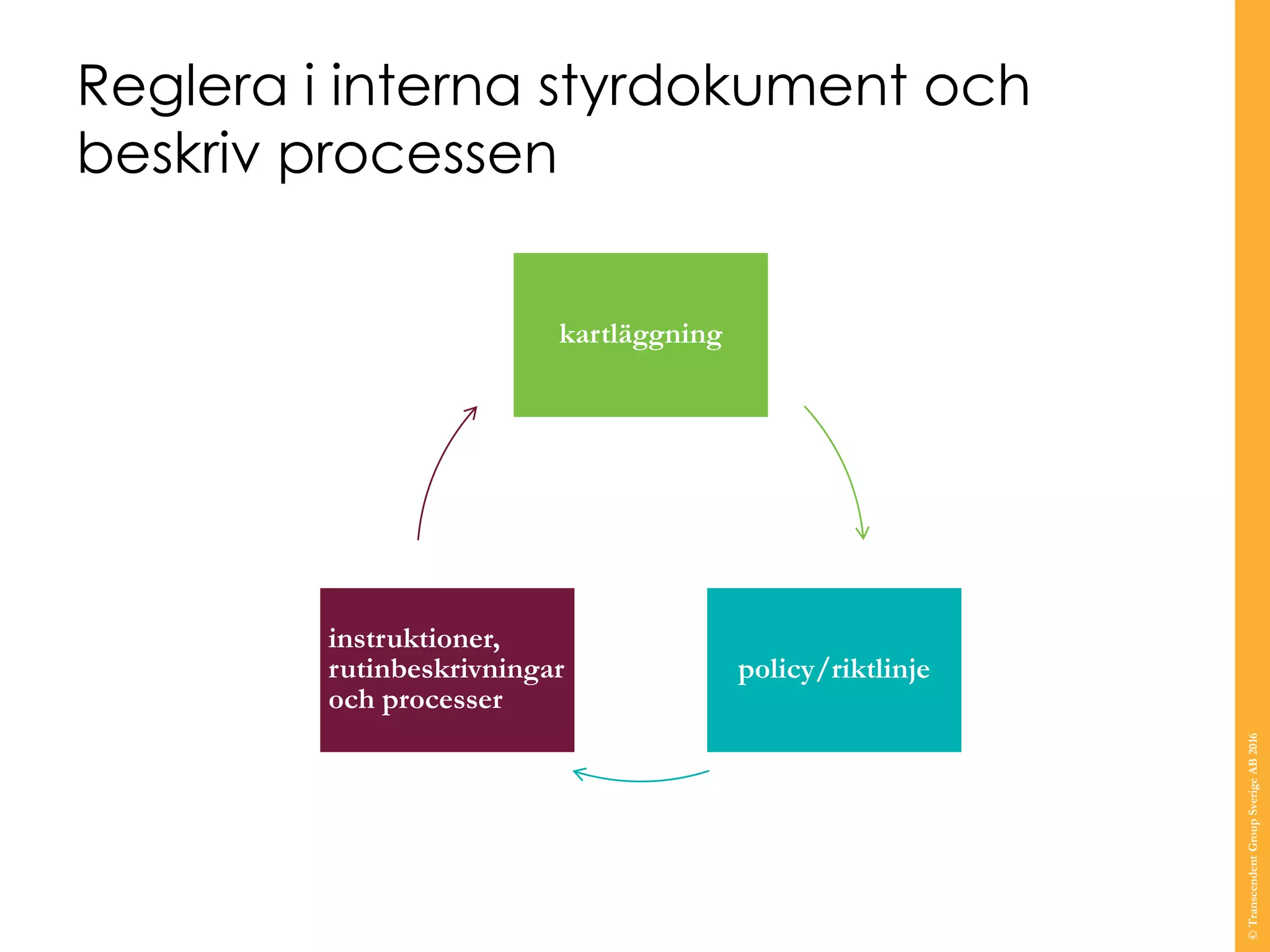

Reglera i interna

styrdokument och beskriv processen kartläggning policy/riktlinje instruktioner, rutinbeskrivningar och processer ©TranscendentGroupSverigeAB2016

29.

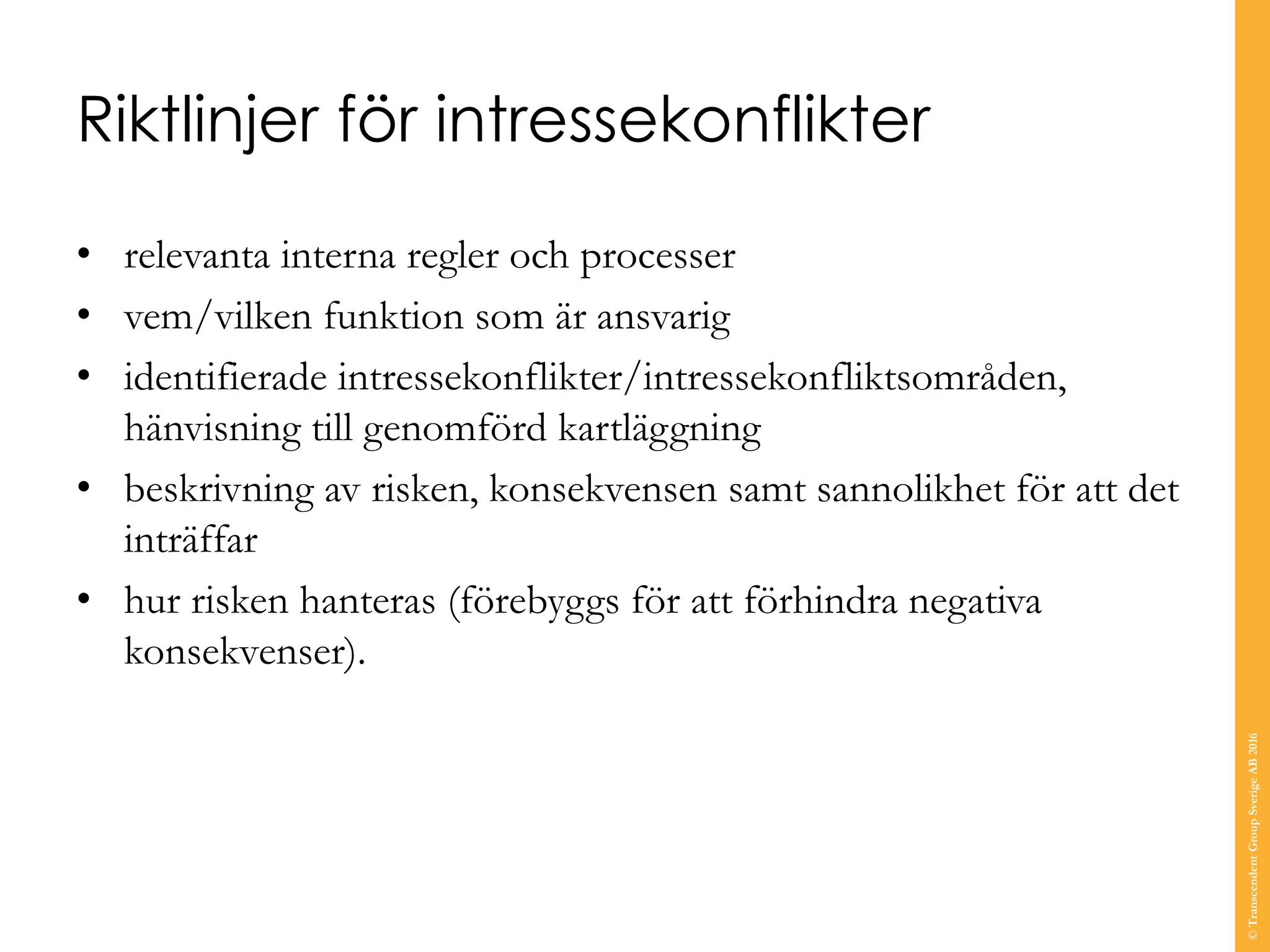

Riktlinjer för intressekonflikter •

relevanta interna regler och processer • vem/vilken funktion som är ansvarig • identifierade intressekonflikter/intressekonfliktsområden, hänvisning till genomförd kartläggning • beskrivning av risken, konsekvensen samt sannolikhet för att det inträffar • hur risken hanteras (förebyggs för att förhindra negativa konsekvenser). ©TranscendentGroupSverigeAB2016

30.

Planering av arbetet •

definiera roller och ansvar i arbetet • utbilda medarbetare och chefer • genomför regelbunden kartläggning. • säkerställ ett enhetligt arbetssätt, samma proportionalitetshänsyn. ©TranscendentGroupSverigeAB2016

31.

Finansinspektionens praxis ©TranscendentGroupSverigeAB2016

32.

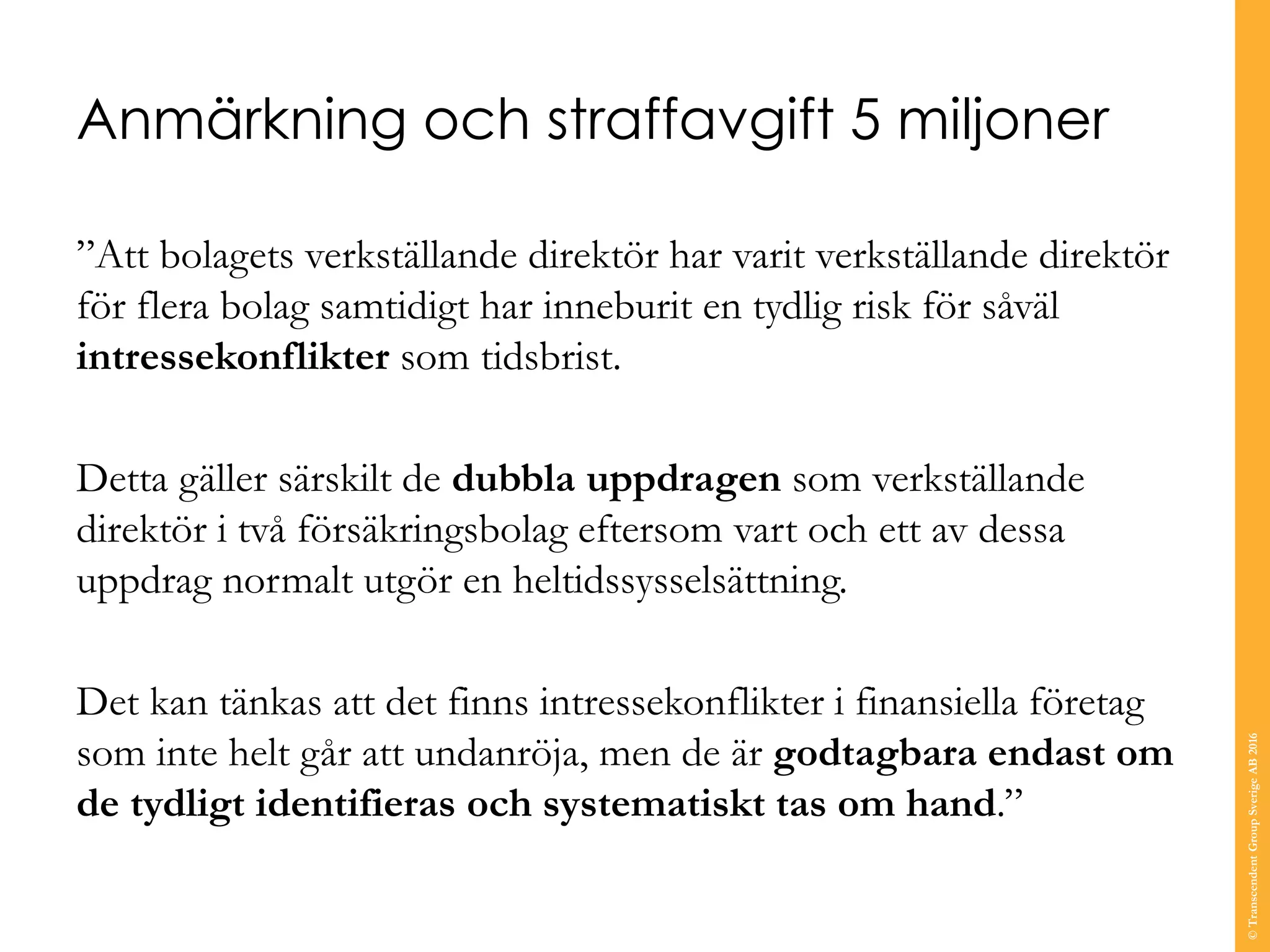

Anmärkning och straffavgift

5 miljoner ”Att bolagets verkställande direktör har varit verkställande direktör för flera bolag samtidigt har inneburit en tydlig risk för såväl intressekonflikter som tidsbrist. Detta gäller särskilt de dubbla uppdragen som verkställande direktör i två försäkringsbolag eftersom vart och ett av dessa uppdrag normalt utgör en heltidssysselsättning. Det kan tänkas att det finns intressekonflikter i finansiella företag som inte helt går att undanröja, men de är godtagbara endast om de tydligt identifieras och systematiskt tas om hand.” ©TranscendentGroupSverigeAB2016

33.

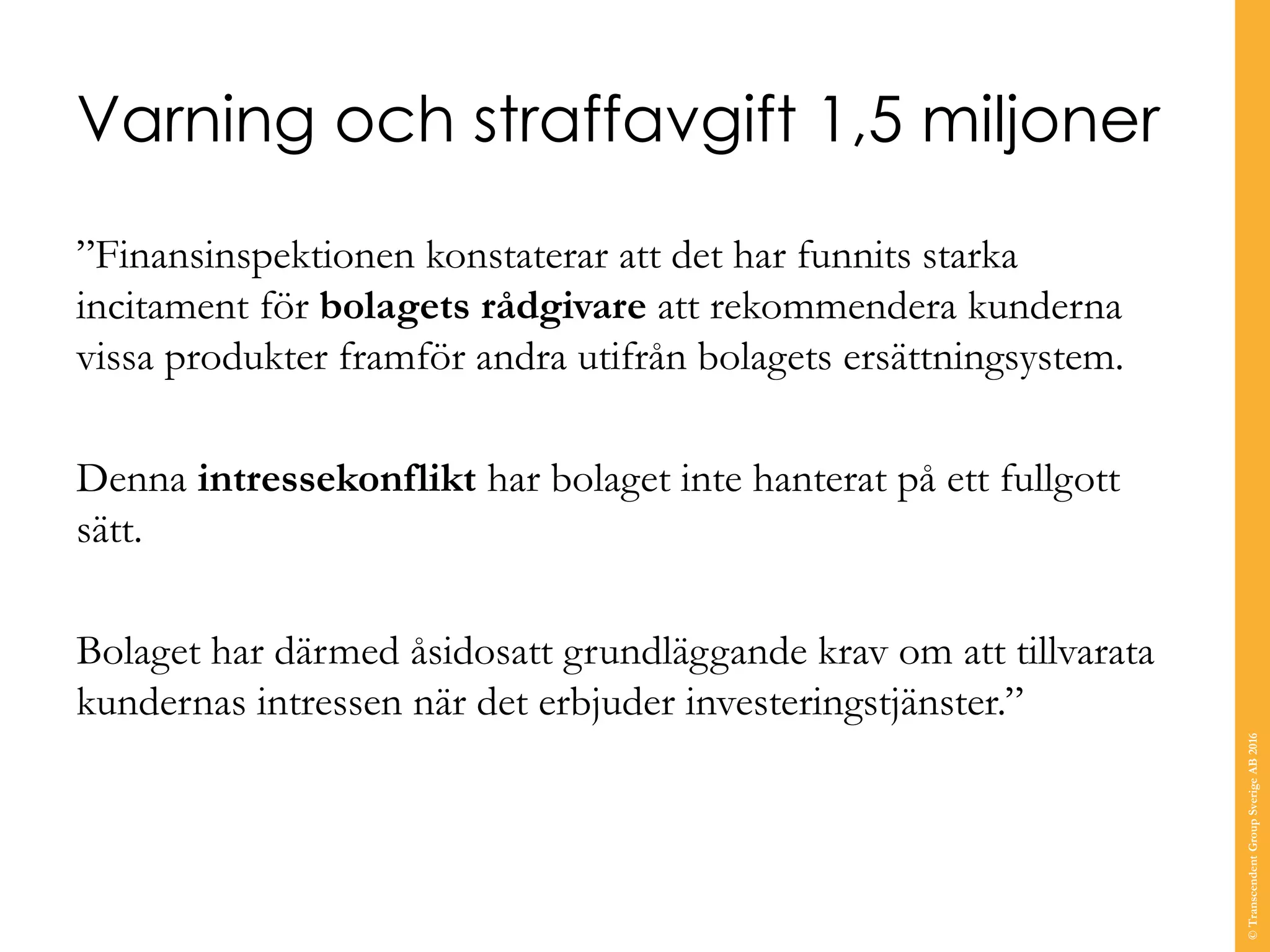

Varning och straffavgift

1,5 miljoner ”Finansinspektionen konstaterar att det har funnits starka incitament för bolagets rådgivare att rekommendera kunderna vissa produkter framför andra utifrån bolagets ersättningsystem. Denna intressekonflikt har bolaget inte hanterat på ett fullgott sätt. Bolaget har därmed åsidosatt grundläggande krav om att tillvarata kundernas intressen när det erbjuder investeringstjänster.” ©TranscendentGroupSverigeAB2016

34.

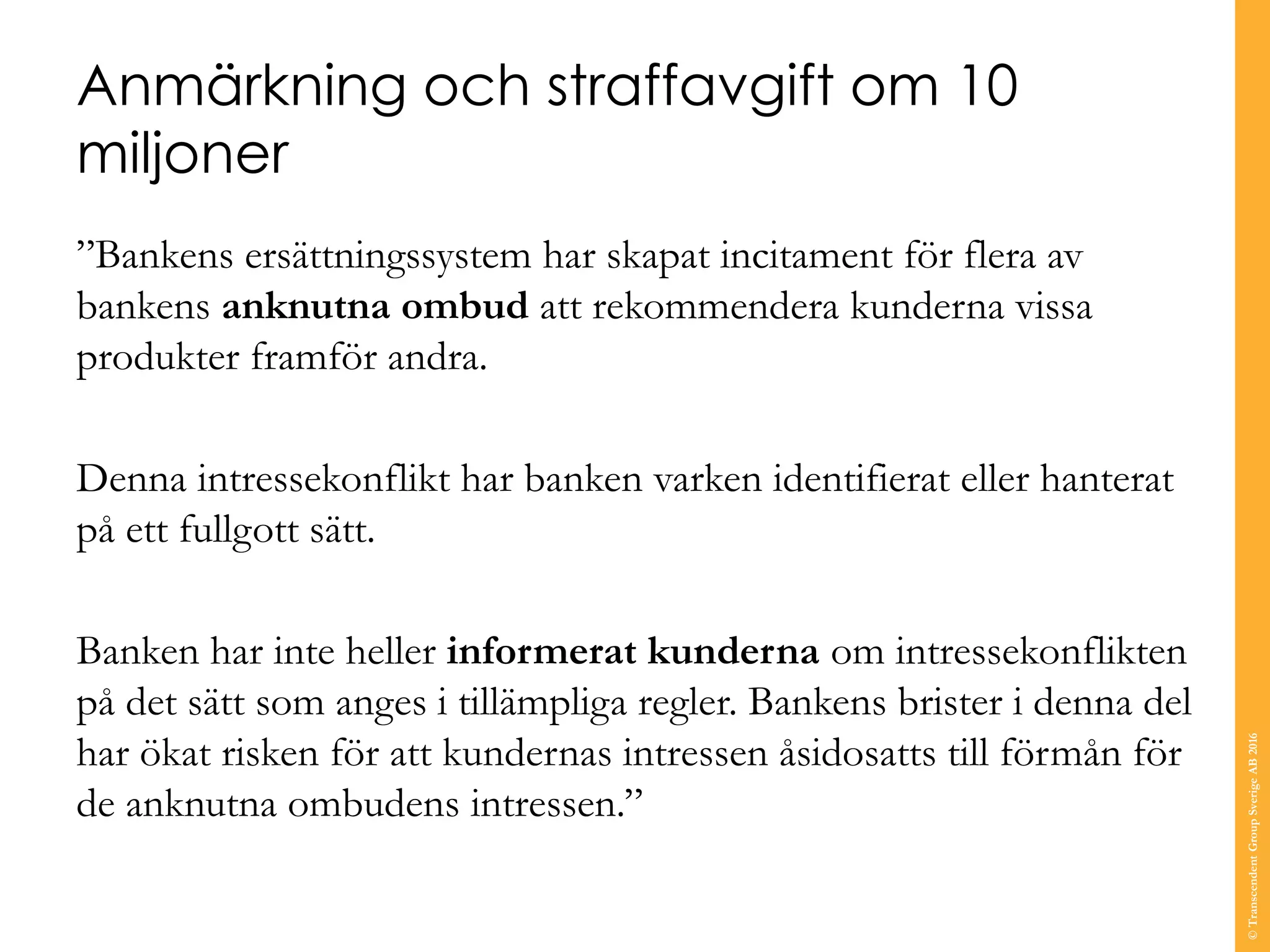

Anmärkning och straffavgift

om 10 miljoner ”Bankens ersättningssystem har skapat incitament för flera av bankens anknutna ombud att rekommendera kunderna vissa produkter framför andra. Denna intressekonflikt har banken varken identifierat eller hanterat på ett fullgott sätt. Banken har inte heller informerat kunderna om intressekonflikten på det sätt som anges i tillämpliga regler. Bankens brister i denna del har ökat risken för att kundernas intressen åsidosatts till förmån för de anknutna ombudens intressen.” ©TranscendentGroupSverigeAB2016

35.

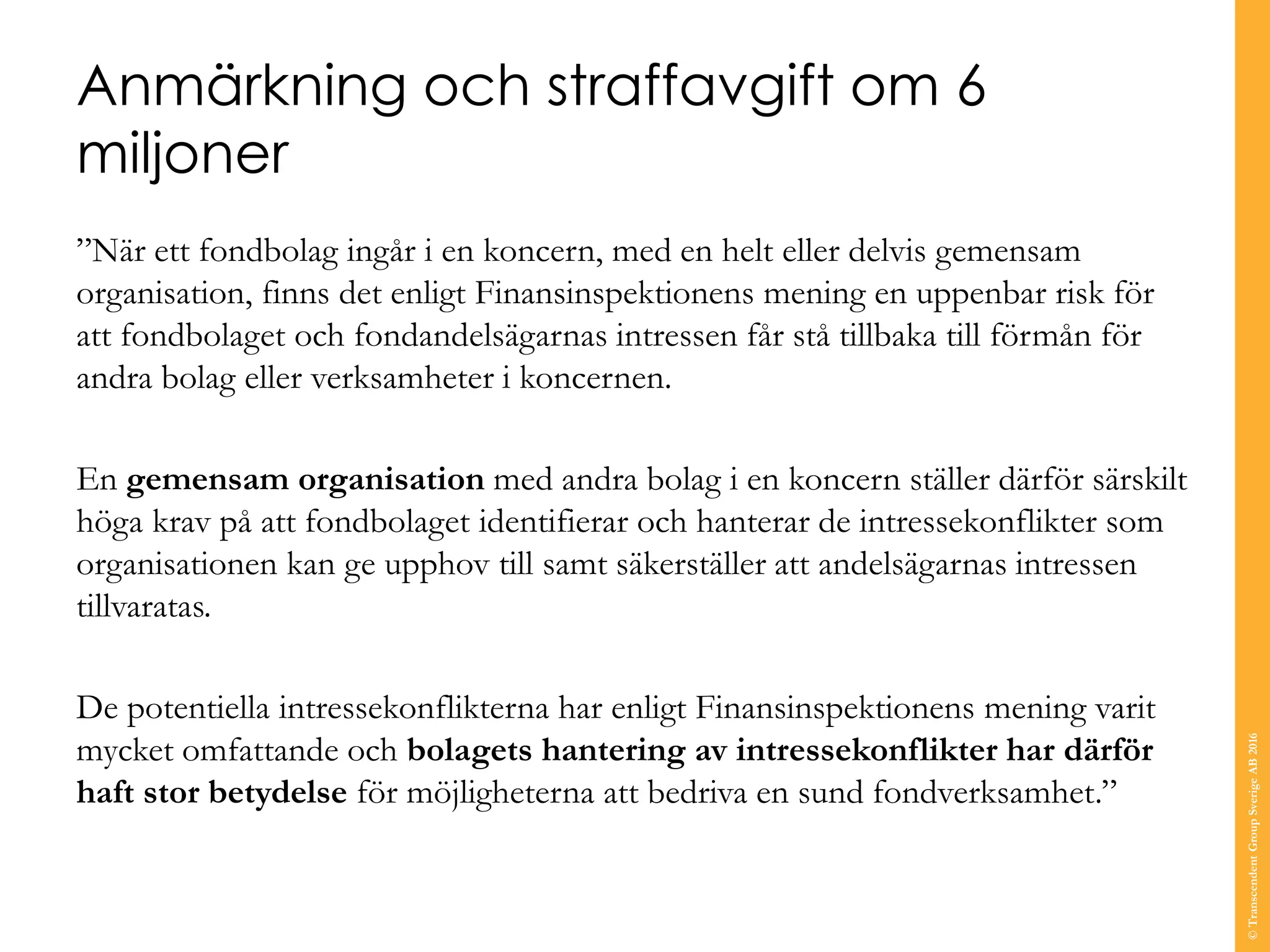

Anmärkning och straffavgift

om 6 miljoner ”När ett fondbolag ingår i en koncern, med en helt eller delvis gemensam organisation, finns det enligt Finansinspektionens mening en uppenbar risk för att fondbolaget och fondandelsägarnas intressen får stå tillbaka till förmån för andra bolag eller verksamheter i koncernen. En gemensam organisation med andra bolag i en koncern ställer därför särskilt höga krav på att fondbolaget identifierar och hanterar de intressekonflikter som organisationen kan ge upphov till samt säkerställer att andelsägarnas intressen tillvaratas. De potentiella intressekonflikterna har enligt Finansinspektionens mening varit mycket omfattande och bolagets hantering av intressekonflikter har därför haft stor betydelse för möjligheterna att bedriva en sund fondverksamhet.” ©TranscendentGroupSverigeAB2016

36.

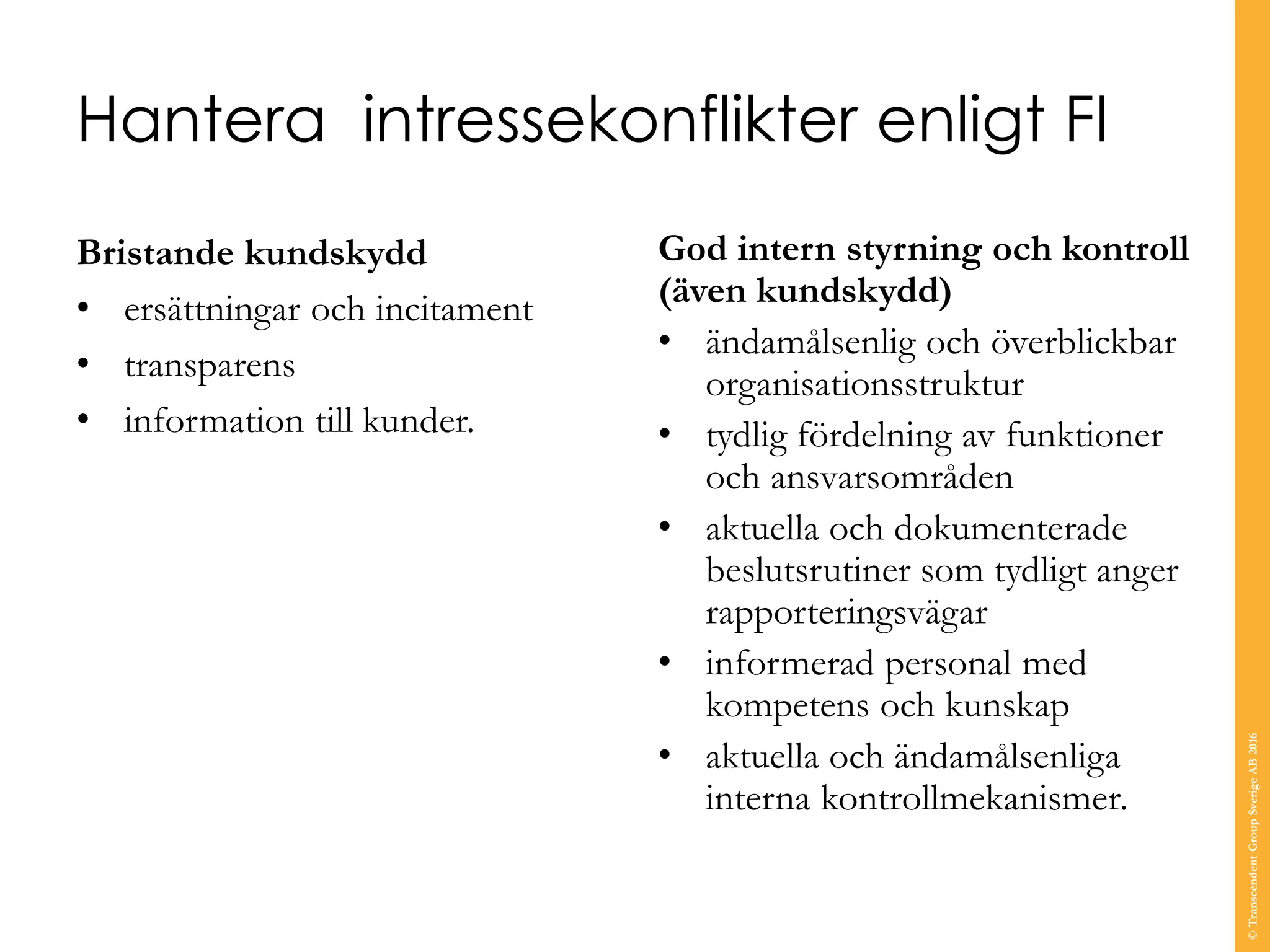

Hantera intressekonflikter enligt

FI Bristande kundskydd • ersättningar och incitament • transparens • information till kunder. God intern styrning och kontroll (även kundskydd) • ändamålsenlig och överblickbar organisationsstruktur • tydlig fördelning av funktioner och ansvarsområden • aktuella och dokumenterade beslutsrutiner som tydligt anger rapporteringsvägar • informerad personal med kompetens och kunskap • aktuella och ändamålsenliga interna kontrollmekanismer. ©TranscendentGroupSverigeAB2016

37.

Avslutningsvis ©TranscendentGroupSverigeAB2016

38.

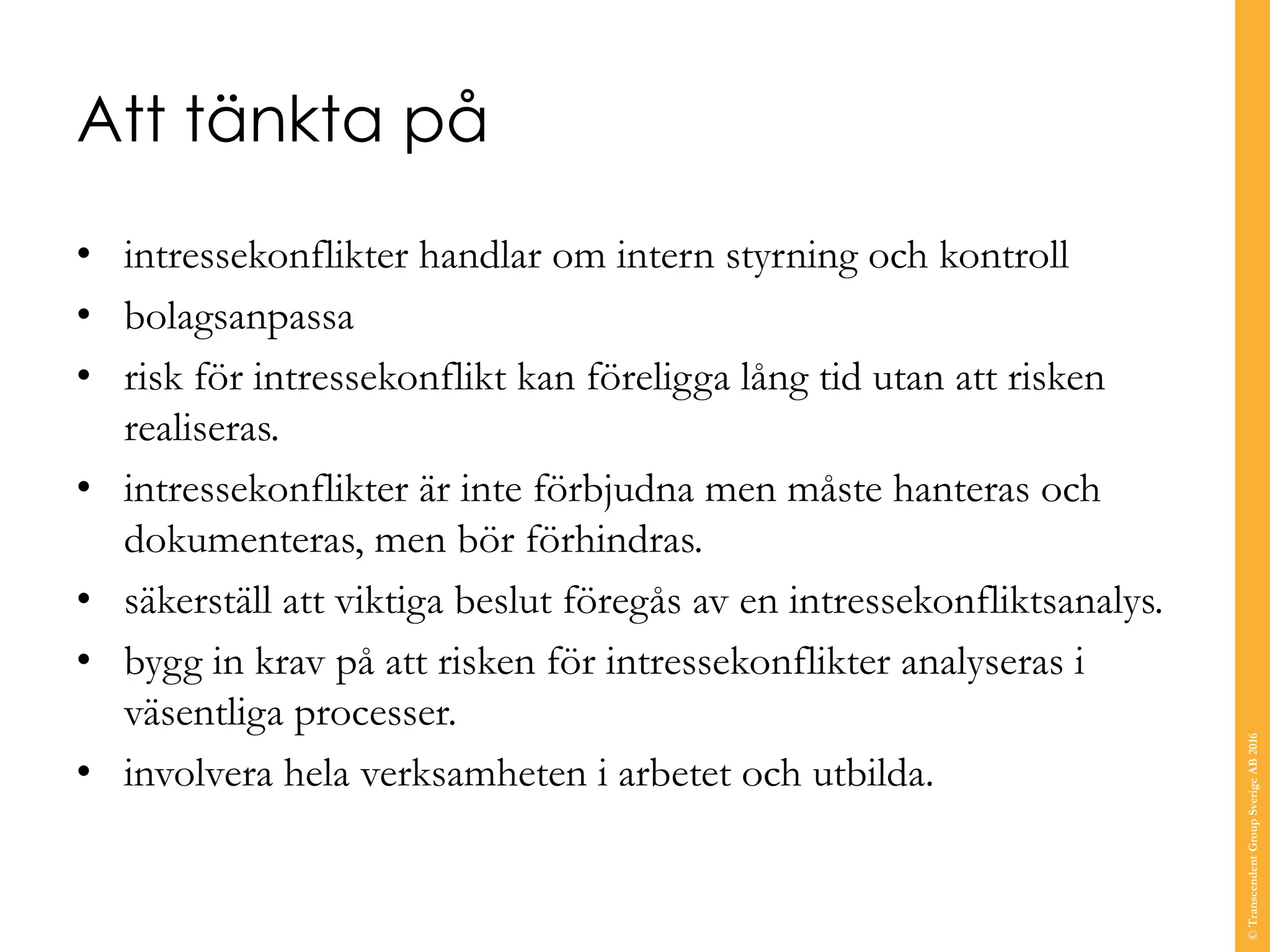

Att tänkta på •

intressekonflikter handlar om intern styrning och kontroll • bolagsanpassa • risk för intressekonflikt kan föreligga lång tid utan att risken realiseras. • intressekonflikter är inte förbjudna men måste hanteras och dokumenteras, men bör förhindras. • säkerställ att viktiga beslut föregås av en intressekonfliktsanalys. • bygg in krav på att risken för intressekonflikter analyseras i väsentliga processer. • involvera hela verksamheten i arbetet och utbilda. ©TranscendentGroupSverigeAB2016

39.

www.transcendentgroup.com

Download