Frukostseminarium riskdataaggregering och riskrapportering

Frukostseminarium om riskdataaggregering och riskrapportering, 29 november 2014 Rigoletto.

Talare: Elisabeth Antonsson, Nordea och Kristofer Söderholm, Transcendent Group

2013

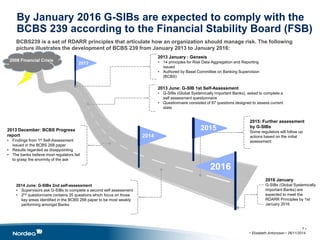

2016 January

G-SIBs (Global Systemically

Important Banks) are

expected to meet the

RDARR Principles by 1st

January 2016

2008 Financial Crisis

2013 January : Genesis

• 14 principles for Risk Data Aggregation and Reporting

issued

• Authored by Basel Committee on Banking Supervision

(BCBS)

2013 June: G-SIB 1st Self-Assessment

• G-SIBs (Global Systemically Important Banks), asked to complete a

self assessment questionnaire

• Questionnaire consisted of 87 questions designed to assess current

state

2013 December: BCBS Progress

report

• Findings from 1st Self-Assessment

issued in the BCBS 268 paper

• Results regarded as disappointing

• The banks believe most regulators fail

to grasp the enormity of the ask

2014 June: G-SIBs 2nd self-assessment

• Supervisors ask G-SIBs to complete a second self assessment

• 2nd questionnaire contains 35 questions which focus on those

key areas identified in the BCBS 268 paper to be most weakly

performing amongst Banks

2015

2016

2014

2015: Further assessment

by G-SIBs

Some regulators will follow up

actions based on the initial

assessment

BCBS239 is a set of RDARR principles that articulate how an organization should manage risk. The following

picture illustrates the development of BCBS 239 from January 2013 to January 2016:

By January 2016 G-SIBs are expected to comply with the

BCBS 239 according to the Financial Stability Board (FSB)

7 •

• Elisabeth Antonsson • 26/11/2014

8.

Background

• The”Principles for effective risk data aggregation and risk reporting” (the Principles)

were issued by the Basel Committee in January 2013 upon recommendation from the

Financial Stability Board as part of activities to strengthen the Financial Stability.

• The purpose is to strengthen risk data aggregation and risk reporting practises at banks. In

turn, effective implementation of the Principles is expected to enhance banks risk

management and decision making processes. In addition, improving banks’ ability to

aggregate risk data is also expected to contribute to improve their resolvability.

• G-SIBs identified 2011 or 2012 are expected to comply with these principles by end of

2015.

• New G-SIBs within three years of their designations.

• Strongly suggested that national supervisors apply these to D-SIBs

• The Standards Implementation Group (SIG) within the Basel Committee follows the

development

• Self-Assessments 2013 and 2014

• G-SIBs identified similar weaknesses in IT area and Data Governance. All banks are

making efforts in closing gaps in order to achieve compliance.

8 •

•Elisabeth Antonsson • 26/11/2014

9.

Objectives of theRDARR Principles

• Enhance the infrastructure for reporting key information, particularly that used

by the board and senior management to identify, monitor and manage risks;

• Improve the decision-making process throughout the banking organisation;

• Enhance the management of information across legal entities, while facilitating

a comprehensive assessment of risk exposures at the global consolidated level;

• Reduce the probability and severity of losses resulting from risk management

weaknesses;

• Improve the speed at which information is available and hence decisions can

be made; and

• Improve the organisation’s quality of strategic planning and the ability to manage

the risk of new products and services.

9 •

•Elisabeth Antonsson • 26/11/2014

10.

Scope

• Bankinggroup and solo basis

• Banks risk management data

• Key internal risk management models

• Pillar 1 regulatory capital models

Internal ratings-based approaches for credit risk and advanced measurement

approaches for operational risk

• Pillars 2 capital models

• Other key risk management models – Value at Risk

• Risk management processes, and financial and operational processes

• Processes outsourced to 3rd parties

•Elisabeth Antonsson • 26/11/2014

10 •

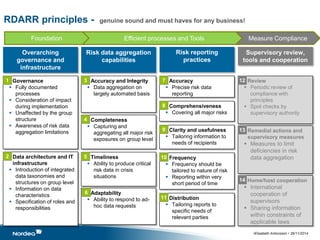

Meet all Principles simultaneously

Trade-off accepted in exceptional circumstances

and with no material impact on risk management

decisions

Senior management aware of these trade-off and

limitation associated with these

11.

RDARR principles -genuine sound and must haves for any business!

Supervisory review,

tools and cooperation

Overarching

governance and

infrastructure

Risk data aggregation

capabilities

Risk reporting

practices

Governance

Fully documented

processes

Consideration of impact

during implementation

Unaffected by the group

structure

Awareness of risk data

aggregation limitations

Accuracy and Integrity

Data aggregation on

largely automated basis

Completeness

Capturing and

aggregating all major risk

exposures on group level

Timeliness

Ability to produce critical

risk data in crisis

situations

Adaptability

Ability to respond to ad-hoc

data requests

Accuracy

Precise risk data

reporting

Comprehensiveness

Covering all major risks

Frequency

Frequency should be

tailored to nature of risk

Reporting within very

short period of time

Clarity and usefulness

Tailoring information to

needs of recipients

Distribution

Tailoring reports to

specific needs of

relevant parties

Review

Periodic review of

compliance with

principles

Spot checks by

supervisory authority

Remedial actions and

supervisory measures

Measures to limit

deficiencies in risk

data aggregation

Home/host cooperation

International

cooperation of

supervisors

Sharing information

within constraints of

applicable laws

Data architecture and IT

infrastructure

Introduction of integrated

data taxonomies and

structures on group level

Information on data

characteristics

Specification of roles and

responsibilities

1

2

3

4

5

6

7

8

9

10

11

12

13

14

Foundation Efficient processes and Tools Measure Compliance

•Elisabeth Antonsson • 26/11/2014

12.

Men vad görman med alla dessa bra och sunda principer?

Elisabeth Antonsson • 26/11/2014

12 •

Tolka

Gap-analys

Roadmap

FFFS2014:1 och :302 kap

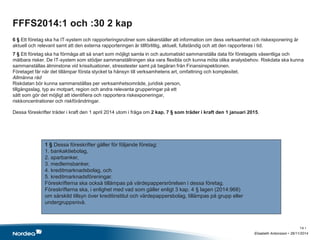

6 § Ett företag ska ha IT-system och rapporteringsrutiner som säkerställer att information om dess verksamhet och riskexponering är

aktuell och relevant samt att den externa rapporteringen är tillförlitlig, aktuell, fullständig och att den rapporteras i tid.

7 § Ett företag ska ha förmåga att så snart som möjligt samla in och automatiskt sammanställa data för företagets väsentliga och

mätbara risker. De IT-system som stödjer sammanställningen ska vara flexibla och kunna möta olika analysbehov. Riskdata ska kunna

sammanställas åtminstone vid krissituationer, stresstester samt på begäran från Finansinspektionen.

Företaget får när det tillämpar första stycket ta hänsyn till verksamhetens art, omfattning och komplexitet.

Allmänna råd

Riskdatan bör kunna sammanställas per verksamhetsområde, juridisk person,

tillgångsslag, typ av motpart, region och andra relevanta grupperingar på ett

sätt som gör det möjligt att identifiera och rapportera riskexponeringar,

riskkoncentrationer och riskförändringar.

Dessa föreskrifter träder i kraft den 1 april 2014 utom i fråga om 2 kap. 7 § som träder i kraft den 1 januari 2015.

Elisabeth Antonsson • 26/11/2014

14 •

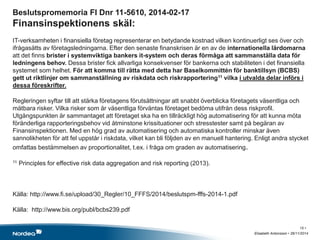

1 § Dessa föreskrifter gäller för följande företag:

1. bankaktiebolag,

2. sparbanker,

3. medlemsbanker,

4. kreditmarknadsbolag, och

5. kreditmarknadsföreningar.

Föreskrifterna ska också tillämpas på värdepappersrörelsen i dessa företag.

Föreskrifterna ska, i enlighet med vad som gäller enligt 3 kap. 4 § lagen (2014:968)

om särskild tillsyn över kreditinstitut och värdepappersbolag, tillämpas på grupp eller

undergruppsnivå.

15.

Beslutspromemoria FI Dnr11-5610, 2014-02-17

Finansinspektionens skäl:

IT-verksamheten i finansiella företag representerar en betydande kostnad vilken kontinuerligt ses över och

ifrågasätts av företagsledningarna. Efter den senaste finanskrisen är en av de internationella lärdomarna

att det finns brister i systemviktiga bankers it-system och deras förmåga att sammanställa data för

ledningens behov. Dessa brister fick allvarliga konsekvenser för bankerna och stabiliteten i det finansiella

systemet som helhet. För att komma till rätta med detta har Baselkommittén för banktillsyn (BCBS)

gett ut riktlinjer om sammanställning av riskdata och riskrapportering11 vilka i utvalda delar införs i

dessa föreskrifter.

Regleringen syftar till att stärka företagens förutsättningar att snabbt överblicka företagets väsentliga och

mätbara risker. Vilka risker som är väsentliga förväntas företaget bedöma utifrån dess riskprofil.

Utgångspunkten är sammantaget att företaget ska ha en tillräckligt hög automatisering för att kunna möta

föränderliga rapporteringsbehov vid åtminstone krissituationer och stresstester samt på begäran av

Finansinspektionen. Med en hög grad av automatisering och automatiska kontroller minskar även

sannolikheten för att fel uppstår i riskdata, vilket kan bli följden av en manuell hantering. Enligt andra stycket

omfattas bestämmelsen av proportionalitet, t.ex. i fråga om graden av automatisering.

11 Principles for effective risk data aggregation and risk reporting (2013).

Källa: http://www.fi.se/upload/30_Regler/10_FFFS/2014/beslutspm-fffs-2014-1.pdf

Källa: http://www.bis.org/publ/bcbs239.pdf

Elisabeth Antonsson • 26/11/2014

15 •