Uvod

Krajem 2014.započet novi program fiskalne konsolidacije

Neuspeh prethodnog pokušaja:

Rast poreske nediscipline

Ogromni budžetski troškovi

Deficit u 2014. i 2012. su bili jednaki

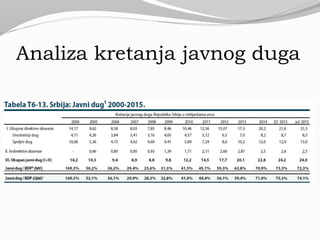

Rast duga države sa 58% na 73% GDP-a

Troškovi kamata udvostručeni

3.

Fiskalna konsolidacija 2012-2014.

Plan za smanjenje budžetskog deficita:

Javni rashodi – ograničen rast zarada i penzija

Javni prihodi – povećanje nekoliko poreskih stopa

Strukturne reforme – reforma javnih preduzeća,

privatizacija, penzijska reforma, jačanje poreske

administracije...

Tokom 2013. ograničen rast plata i penzija za 2% + 0,5%

Uz prosečnu inflaciju 7,7% => realno smanjenje za 5%

Paket mera u 2015. jednako ambiciozan

4.

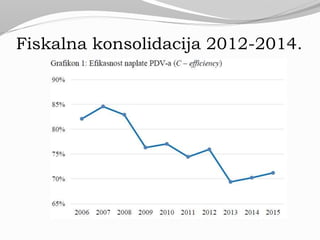

Fiskalna konsolidacija 2012-2014.

Pad efikasnosti naplate i rast poreskih utaja

2012. povećana stopa PDV na 20% (rast efektivne stope

za 8.5%)

2013. godina: očekivani prihodi = 420 mlrd din.; stvarni

prihodi: 380 mlrd din. => rast poreske nediscipline

Glavni razlog pada efikasnosti naplate – organizacione

slabosti u Poreskoj upravi

Fiskalna konsolidacija 2012-2014.

Efekat Laferove krive?

Povećanje poreza – negativan uticaj na rast GDP-a?

Uz poreski multiplikator 3 i rast poreskih prihoda za 1%

GDP => smanjenje stope rasta GDP za 3% => pad

poreskih prihoda za 1,05% GDP => rast deficita 0,05%

GDP

U Srbiji je poreski multiplikator najverovatnije manji od 1

7.

Fiskalna konsolidacija 2012-2014.

Nepovoljna fiskalna kretanja u 2013. na strani javnih

prihoda:

Solidarni porez na zarade veće od 60.000 din.

Niža stopa PDV-a podignuta na 10%

Rast javnih rashoda zbog odlaganja strukturnih reformi

Ukupan efekat: skroman pad deficita na 5,5% GDP

8.

Fiskalna konsolidacija 2012-2014.

Problemi u poslovanju preduzeća prepoznati već 2012.

Problematična preduzeća: Srbijagas, Železara Smederevo,

Galenika, Resavica, Dunav osiguranje i druge.

Primer Železare Smederevo (mesečno 5-10 miliona evra,

Fond za razvoj odobrio 100 miliona evra)

Problem: pomeranje rokova završetka restruktuiranja

Država velikodušno subvencioniše

Srbijagas: garancije na kredit 150 + 200 miliona evra,

direktna pozajmica 9 mlrd. din. ≈ uštede u 2015. na

osnovu smanjenja plata i penzija

9.

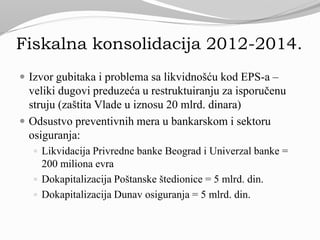

Fiskalna konsolidacija 2012-2014.

Izvor gubitaka i problema sa likvidnošću kod EPS-a –

veliki dugovi preduzeća u restruktuiranju za isporučenu

struju (zaštita Vlade u iznosu 20 mlrd. dinara)

Odsustvo preventivnih mera u bankarskom i sektoru

osiguranja:

Likvidacija Privredne banke Beograd i Univerzal banke =

200 miliona evra

Dokapitalizacija Poštanske štedionice = 5 mlrd. din.

Dokapitalizacija Dunav osiguranja = 5 mlrd. din.

10.

Fiskalna konsolidacija 2012-2014.

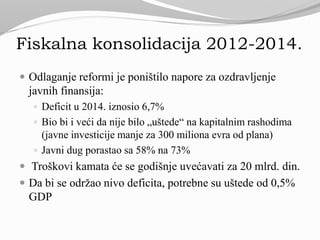

Odlaganje reformi je poništilo napore za ozdravljenje

javnih finansija:

Deficit u 2014. iznosio 6,7%

Bio bi i veći da nije bilo „uštede“ na kapitalnim rashodima

(javne investicije manje za 300 miliona evra od plana)

Javni dug porastao sa 58% na 73%

Troškovi kamata će se godišnje uvećavati za 20 mlrd. din.

Da bi se održao nivo deficita, potrebne su uštede od 0,5%

GDP

11.

Fiskalna konsolidacija 2012-2014.

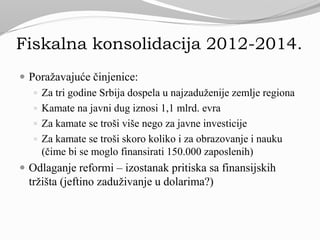

Poražavajuće činjenice:

Za tri godine Srbija dospela u najzaduženije zemlje regiona

Kamate na javni dug iznosi 1,1 mlrd. evra

Za kamate se troši više nego za javne investicije

Za kamate se troši skoro koliko i za obrazovanje i nauku

(čime bi se moglo finansirati 150.000 zaposlenih)

Odlaganje reformi – izostanak pritiska sa finansijskih

tržišta (jeftino zaduživanje u dolarima?)

12.

Oštra fiskalna konsolidacija:

slučajRumunije

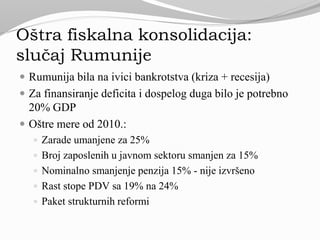

Rumunija bila na ivici bankrotstva (kriza + recesija)

Za finansiranje deficita i dospelog duga bilo je potrebno

20% GDP

Oštre mere od 2010.:

Zarade umanjene za 25%

Broj zaposlenih u javnom sektoru smanjen za 15%

Nominalno smanjenje penzija 15% - nije izvršeno

Rast stope PDV sa 19% na 24%

Paket strukturnih reformi

13.

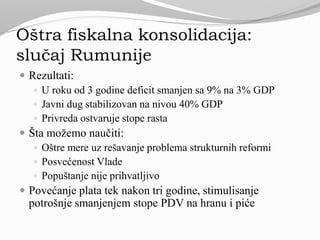

Oštra fiskalna konsolidacija:

slučajRumunije

Rezultati:

U roku od 3 godine deficit smanjen sa 9% na 3% GDP

Javni dug stabilizovan na nivou 40% GDP

Privreda ostvaruje stope rasta

Šta možemo naučiti:

Oštre mere uz rešavanje problema strukturnih reformi

Posvećenost Vlade

Popuštanje nije prihvatljivo

Povećanje plata tek nakon tri godine, stimulisanje

potrošnje smanjenjem stope PDV na hranu i piće

14.

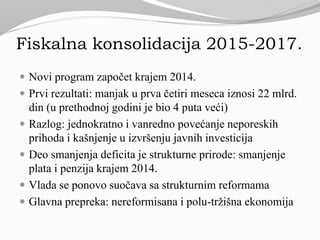

Fiskalna konsolidacija 2015-2017.

Novi program započet krajem 2014.

Prvi rezultati: manjak u prva četiri meseca iznosi 22 mlrd.

din (u prethodnoj godini je bio 4 puta veći)

Razlog: jednokratno i vanredno povećanje neporeskih

prihoda i kašnjenje u izvršenju javnih investicija

Deo smanjenja deficita je strukturne prirode: smanjenje

plata i penzija krajem 2014.

Vlada se ponovo suočava sa strukturnim reformama

Glavna prepreka: nereformisana i polu-tržišna ekonomija

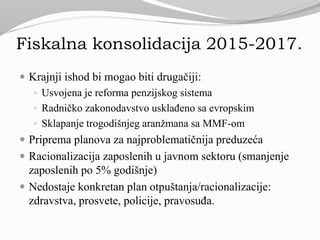

Fiskalna konsolidacija 2015-2017.

Krajnji ishod bi mogao biti drugačiji:

Usvojena je reforma penzijskog sistema

Radničko zakonodavstvo usklađeno sa evropskim

Sklapanje trogodišnjeg aranžmana sa MMF-om

Priprema planova za najproblematičnija preduzeća

Racionalizacija zaposlenih u javnom sektoru (smanjenje

zaposlenih po 5% godišnje)

Nedostaje konkretan plan otpuštanja/racionalizacije:

zdravstva, prosvete, policije, pravosuđa.

17.

Fiskalna konsolidacija 2015-2017.

Vlada produžila rok zaštite 17 strateških preduzeća za još

godinu dana

Ovo odlaganje može dovesti do dodatnih budžetskih

troškova – čak do 700 miliona evra

Povećanje plata i penzija – pitanje kredibiliteta programa

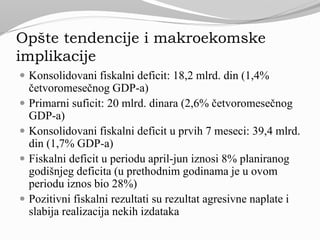

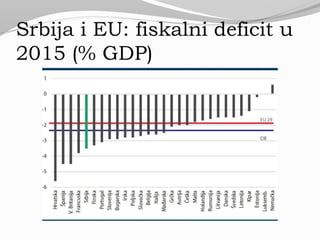

Opšte tendencije imakroekomske

implikacije

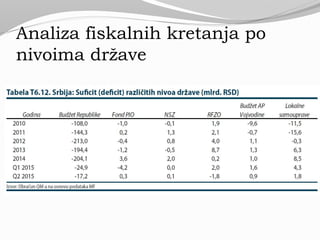

Konsolidovani fiskalni deficit: 18,2 mlrd. din (1,4%

četvoromesečnog GDP-a)

Primarni suficit: 20 mlrd. dinara (2,6% četvoromesečnog

GDP-a)

Konsolidovani fiskalni deficit u prvih 7 meseci: 39,4 mlrd.

din (1,7% GDP-a)

Fiskalni deficit u periodu april-jun iznosi 8% planiranog

godišnjeg deficita (u prethodnim godinama je u ovom

periodu iznos bio 28%)

Pozitivni fiskalni rezultati su rezultat agresivne naplate i

slabija realizacija nekih izdataka

20.

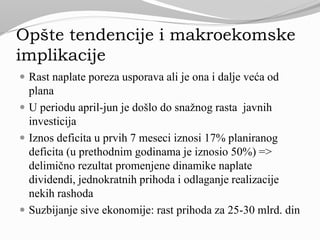

Opšte tendencije imakroekomske

implikacije

Rast naplate poreza usporava ali je ona i dalje veća od

plana

U periodu april-jun je došlo do snažnog rasta javnih

investicija

Iznos deficita u prvih 7 meseci iznosi 17% planiranog

deficita (u prethodnim godinama je iznosio 50%) =>

delimično rezultat promenjene dinamike naplate

dividendi, jednokratnih prihoda i odlaganje realizacije

nekih rashoda

Suzbijanje sive ekonomije: rast prihoda za 25-30 mlrd. din

21.

Opšte tendencije imakroekomske

implikacije

Ukoliko se trend nastavi, konsolidovani fiskalni deficit bi

iznosio oko 140-160 mlrd. din tj. 3,5-4% GDP.

Najveći doprinos: smanjenje plata i penzija, bolja naplata

poreza i agresivna naplata neporeskih i jednokratnih

prihoda

Niža inflacija od planirane ima negativan efekat

Osnovi pokretači rasta: rast izvoza i investicija

Bolji fiksalni rezultat u odnosu na plan: agresivna naplata

neporeskih i jednokratnih prihoda, suzbijanje sive

ekonomije, slabija realizacija javnih investicija i odlaganje

isplate otpremnina

22.

Opšte tendencije imakroekomske

implikacije

Isključenjem efekata jednokratnih i privremenih faktora,

fiskalni deficit se procenjuje na 4,5% GDP.

Revidiranjem programa konsolidacije uz neizvesne

rezultate suzbijanja sive ekonomije i rizike kašnjenja

sprovođenja strukturnih reformi, fiskalni deficit bi u 2016.

mogao biti veći od deficita u 2015.

Analiza dinamike istrukture

javnih prihoda i javnih rashoda

Javni prihodi u periodu april-jun: realan rast za 2,5% u

odnosu na prethodnu godinu zbog rasta neporeskih

prihoda za 40% dok su poreskih prihodi realno pali za

1,4%

Došlo je do usporavanja u naplati javnih prihoda: među

godišnji realan rast od 3,5% je sporiji nego u prethodnom

periodu

Međugodišnji rast neporeskih prihoda je posledica snažne

naplate dividendi od javnih i državnih preduzeća

25.

Analiza dinamike istrukture

javnih prihoda i javnih rashoda

Poreski prihodi su realno opali za 1,4% u odnosu na isti

period 2014. a ostvaren je i realni pad od 0,5% u odnosu

na prethodni četvoromesečni period

Usporavanje naplate je posledica usporavanja rasta

prihoda od poreza na potrošnju po osnovu suzbijanja sive

ekonomije i rastu izvoza kao i pada prihoda od poreza na

faktore proizvodnje zbog smanjenja plata i penzija

Naplata je veća u odnosu na plan zbog bolje naplate

akciza i doprinosa, iako je rast prihoda od akciza u

periodu april-jun zaustavljen

26.

Analiza dinamike istrukture

javnih prihoda i javnih rashoda

Prihodi od PDV su u periodu april-jun realno veći za 0,7%

u odnosu na prethodnu godinu a realno manji za 3,1% u

odnosu na prethodni četvoromesečni period.

Uzrok je usporavanje naplate PDV na domaći promet što

može biti znak slabljenja aktivnosti države na suzbijanju

sive ekonomije.

Da bi se siva ekonomija zaustavila, neophodno je da

poreski obveznici budu uvereni da se ne radi o

kampanjskim aktivnostima države

27.

Analiza dinamike istrukture

javnih prihoda i javnih rashoda

Prihodi od poreza na dohodak su u periodu april-jun opali

za 1,5% u odnosu na prethodno četveromesečje a u

odnosu na isti period prethodne godine, porasli za 0,5%.

Međugodišnji rast je posledica suzbijanja rada na crno.

Prihodi od doprinosa za obavezno socijalno osiguranje su

porasli za 0,5% u odnosu na prethodno četveromesečje a

opali u odnosu na period april-jun prethodne godine u

iznosu 2,6% zbog smanjenja zarada u javnom sektoru.

Pad poreza na dohodak nije konzistentan sa zvaničnim

podacima (zarade pale 2%, zaposlenost porasla za 10%)

28.

Analiza dinamike istrukture javnih

prihoda i javnih rashoda

Prihodi od poreza na dobih su realno blago veći za 0,5%

nego u prethodnom periodu dok su u odnosu na period

april-jun prethodne godine realno opali za 18% što je

posledica smanjenja profitabilnosti privrede.

Javni rashodi su u periodu april-jun realno manji za 2,3%

u odnosu na period pretohdne godine a za 7,1% manji u

odnosu na prethodno četvoromesečje zbog ušteda na

platama, penzijama i subvencijama.

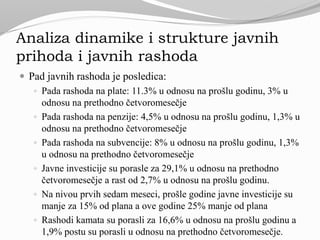

29.

Analiza dinamike istrukture javnih

prihoda i javnih rashoda

Pad javnih rashoda je posledica:

Pada rashoda na plate: 11.3% u odnosu na prošlu godinu, 3% u

odnosu na prethodno četvoromesečje

Pada rashoda na penzije: 4,5% u odnosu na prošlu godinu, 1,3% u

odnosu na prethodno četvoromesečje

Pada rashoda na subvencije: 8% u odnosu na prošlu godinu, 1,3%

u odnosu na prethodno četvoromesečje

Javne investicije su porasle za 29,1% u odnosu na prethodno

četvoromesečje a rast od 2,7% u odnosu na prošlu godinu.

Na nivou prvih sedam meseci, prošle godine javne investicije su

manje za 15% od plana a ove godine 25% manje od plana

Rashodi kamata su porasli za 16,6% u odnosu na prošlu godinu a

1,9% postu su porasli u odnosu na prethodno četvoromesečje.