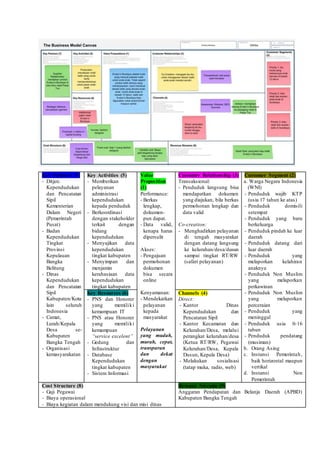

FinTech (Financial Technology) adalah inovasi dalam layanan keuangan yang mencakup berbagai jenis startup seperti pembayaran, pinjaman, investasi, dan pendanaan partisipatif. FinTech muncul pertama kali pada tahun 2004 dan mengadopsi konsep jaringan seperti peer-to-peer untuk menciptakan model keuangan baru dengan bantuan teknologi.