Download to read offline

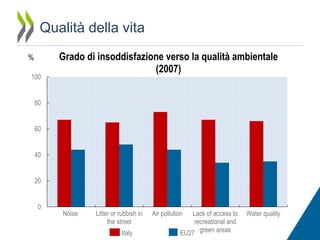

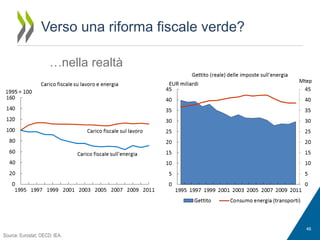

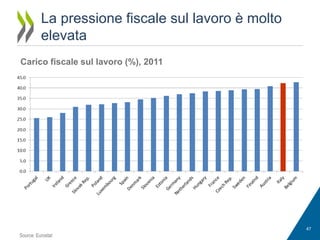

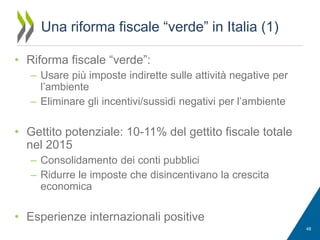

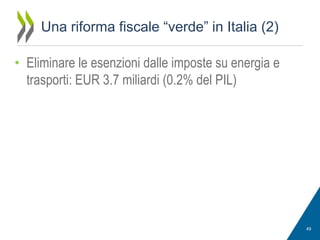

Il rapporto OCSE del 2013 analizza la crescita verde in Italia, sostenendo che essa possa coesistere con lo sviluppo economico senza danneggiare l'ambiente. Viene discussa la situazione ambientale del paese, le opportunità di investimento e innovazione, e l'importanza di politiche ambientali efficaci, tra cui una riforma fiscale verde per incentivare pratiche sostenibili. Il documento evidenzia, infine, la necessità di promuovere efficienza nelle risorse e di migliorare la qualità della vita dei cittadini.