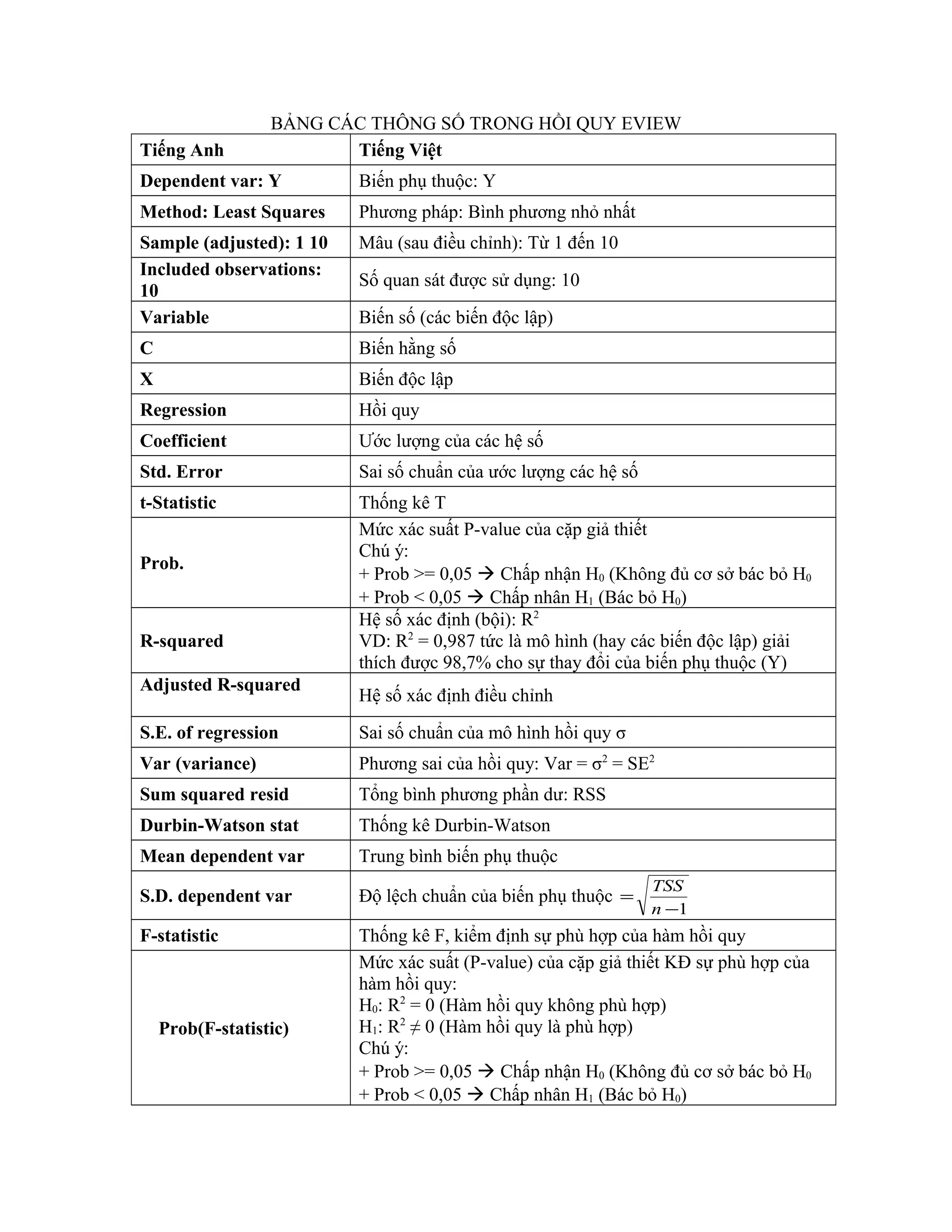

Tài liệu trình bày các thông số trong phân tích hồi quy bằng phương pháp bình phương nhỏ nhất, bao gồm biến phụ thuộc, biến độc lập, hệ số ước lượng, sai số chuẩn, và các chỉ số thống kê như R-squared và F-statistic. Nó cũng nêu rõ cách diễn giải xác suất p-value để xác định sự phù hợp của mô hình hồi quy. Cuối cùng, tài liệu cung cấp hướng dẫn về cách chấp nhận hoặc bác bỏ giả thuyết thống kê.