Pasivní a aktivníúvěrové operace bank

BANKOVNICTVÍ

VOŠ pro praxi

reg. č.: CZ.1.07/2.1.00/32.0044

2.

PASIVNÍ ÚVĚROVÉ OPERACE

-

-

Vkladyrozlišujeme z několika hledisek

Termínové

- netermínované vklady /vklady na viděnou/ - klient

může svůj vklad kdykoliv vybrat, je úročen velmi

nízkým procentem, např. vkladní knížky, běžné účty

podnikatelů, sporožira občanů apod.

- termínované vklady – na pevný termín /termínované

účty/ nebo s výpovědní lhůtou /vkladní knížky, vyšší

úroky

Měna

-

Korunové

devizové

VOŠ pro praxi

reg. č.: CZ.1.07/2.1.00/32.0044

3.

JINÉ ZDROJE

Úvěry odČNB – refinanční operace za repo

sazbu, lombardní úvěr, nouzový úvěr

Úvěry do ostatních bank – korunové úvěry za

sazbu PRIBOR, jedná se o operativní úvěr se

splatností od jednoho měsíce do roku

Emise bankovních operací – miliardové objemy

v několika transakcích, dlouhodobý zdroj – až 5

let

Emise hypotečních zástavních listů - pouze

banky s hypotekární licencí

VOŠ pro praxi

reg. č.: CZ.1.07/2.1.00/32.0044

4.

AKTIVNÍ ÚVĚROVÉ OPERACE

Bankaposkytuje úvěry, vystupuje v roli

věřitele, klient nemá na úvěr právní nárok,

jedná se o smluvní vztah mezi ním a bankou

Cíle

Výnosnost

úvěru – úrok pevný nebo pohyblivý

Návratnost úvěru – zajištění proti nesplacení

VOŠ pro praxi

reg. č.: CZ.1.07/2.1.00/32.0044

5.

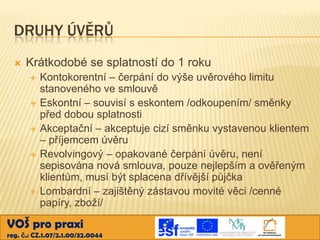

DRUHY ÚVĚRŮ

Krátkodobé sesplatností do 1 roku

Kontokorentní – čerpání do výše uvěrového limitu

stanoveného ve smlouvě

Eskontní – souvisí s eskontem /odkoupením/ směnky

před dobou splatnosti

Akceptační – akceptuje cizí směnku vystavenou klientem

– příjemcem úvěru

Revolvingový – opakované čerpání úvěru, není

sepisována nová smlouva, pouze nejlepším a ověřeným

klientům, musí být splacena dřívější půjčka

Lombardní – zajištěný zástavou movité věci /cenné

papíry, zboží/

VOŠ pro praxi

reg. č.: CZ.1.07/2.1.00/32.0044

6.

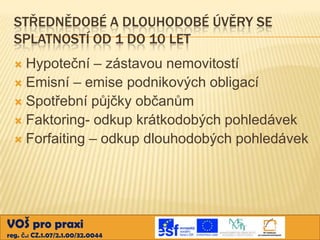

STŘEDNĚDOBÉ A DLOUHODOBÉÚVĚRY SE

SPLATNOSTÍ OD 1 DO 10 LET

Hypoteční – zástavou nemovitostí

Emisní – emise podnikových obligací

Spotřební půjčky občanům

Faktoring- odkup krátkodobých pohledávek

Forfaiting – odkup dlouhodobých pohledávek

VOŠ pro praxi

reg. č.: CZ.1.07/2.1.00/32.0044

7.

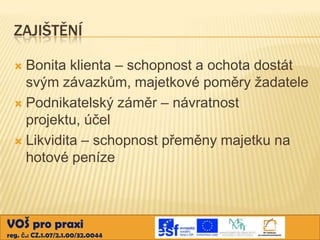

ZAJIŠTĚNÍ

Bonita klienta –schopnost a ochota dostát

svým závazkům, majetkové poměry žadatele

Podnikatelský záměr – návratnost

projektu, účel

Likvidita – schopnost přeměny majetku na

hotové peníze

VOŠ pro praxi

reg. č.: CZ.1.07/2.1.00/32.0044

8.

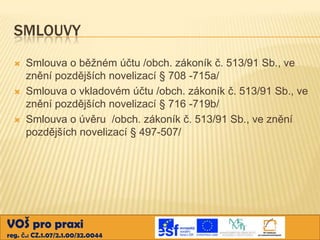

SMLOUVY

Smlouva o běžnémúčtu /obch. zákoník č. 513/91 Sb., ve

znění pozdějších novelizací § 708 -715a/

Smlouva o vkladovém účtu /obch. zákoník č. 513/91 Sb., ve

znění pozdějších novelizací § 716 -719b/

Smlouva o úvěru /obch. zákoník č. 513/91 Sb., ve znění

pozdějších novelizací § 497-507/

VOŠ pro praxi

reg. č.: CZ.1.07/2.1.00/32.0044

9.

SMLOUVA O BĚŽNÉMÚČTU

Výhoda – bezhotovostní styk

Smlouva od určité doby na určitou měnu

Závazek banky zřídit účet na majitele

Splatnost příkazu

Může být několik osob

Úhrada nákladů

Úroky

Může se kdykoliv vypovědět

VOŠ pro praxi

reg. č.: CZ.1.07/2.1.00/32.0044