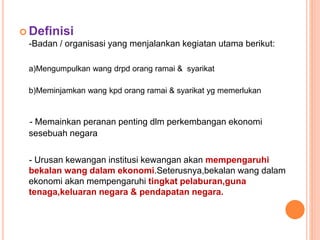

Institusi kewangan merangkumi organisasi yang mengumpulkan dan meminjamkan wang, dengan peranan penting dalam ekonomi. Bank pusat, sebagai institusi utama, mengawal peredaran wang dan memberikan pinjaman kepada kerajaan dan bank perdagangan, serta melaksanakan dasar kewangan untuk menstabilkan ekonomi. Jenis institusi kewangan di Malaysia termasuk bank, institusi kewangan bukan bank, dan institusi kewangan Islam.

![Formula bab2 bab7_mikro___vignes[1]_edited_1](https://cdn.slidesharecdn.com/ss_thumbnails/formulabab2bab7mikrovignes1edited1-140917194344-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)