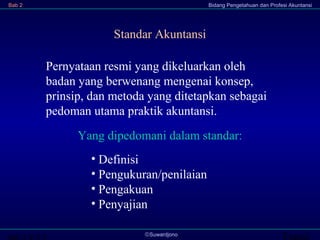

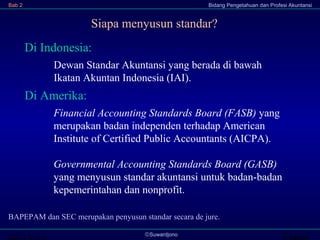

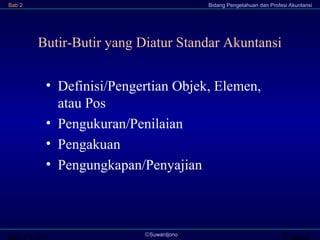

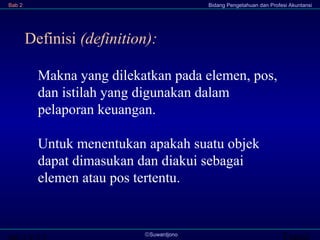

Bab 2 membahas bidang pengetahuan dan profesi akuntansi. Terdapat penjelasan mengenai tujuan pelaporan keuangan, pentingnya PABU dan standar akuntansi, serta struktur akuntansi yang menggambarkan komponen dan hubungan dalam pelaporan keuangan. Dibahas pula profesi akuntansi, gelar akuntan, akuntan publik, dan jenis layanan kantor akuntan publik seperti audit dan konsultasi pajak.