KIỂM TOÁN KHOẢN MỤC TÀI SẢN CỐ ĐỊNH TRONG KIỂM TOÁN BÁO CÁO TÀI CHÍNHNguyễn Công Huy

Đề tài luận văn kiểm toán: KIỂM TOÁN KHOẢN MỤC TÀI SẢN CỐ ĐỊNH TRONG KIỂM TOÁN BÁO CÁO TÀI CHÍNH

Tham khảo file word tại http://luanvan.forumvi.com/t14-topic#14

Download luận văn đồ án tốt nghiệp ngành kế toán với đề tài: Hoàn thiện công tác kiểm toán khoản mục tài sản cố định hữu hình trong kiểm toán báo cáo tài chính do công ty TNHH Kiểm toán Việt Anh– chi nhánh Hải Phòng thực hiện

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Download luận văn đồ án tốt nghiệp ngành kế toán với đề tài: Hoàn thiện quy trình kiểm toán Tài sản cố định trong kiểm toán báo cáo tài chính tại Công ty TNHH kiểm toán và tư vấn ASEAN, cho các bạn tham khảo

Nhận viết luận văn đại học, thạc sĩ trọn gói, chất lượng, LH ZALO=>0909232620

Tham khảo dịch vụ, bảng giá tại: https://baocaothuctap.net

Download luận văn đồ án tốt nghiệp với đề tài: Kiểm toán khoản mục tài sản cố định trong quy trình kiểm toán BCTC do Công ty TNHH Kiểm toán và tư vấn đầu tư tài chính Châu Á(FADACO) thực hiện, cho các bạn tham khảo

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Download luận văn đồ án tốt nghiệp ngành kiểm toán với đề tài: Hoàn thiện quy trình kiểm toán khoản mục chi phí bán hàng và chi phí quản lý doanh nghiệp trong kiểm toán BCTC do Công ty TNHH Hãng Kiểm toán AASC thực hiện

Slide luận văn kiểm toán đề tài: KIỂM TOÁN DOANH THU VÀ NỢ PHẢI THU KHÁCH HÀNG TRONG KIỂM TOÁN TÀI CHÍNH TẠI CÔNG TY TNHH KIỂM TOÁN VÀ TƯ VẤN THUẾ ATAX

Để tải file word và slide vui lòng bấm vào link http://luanvan.forumvi.com/t5-topic

KIỂM TOÁN KHOẢN MỤC TÀI SẢN CỐ ĐỊNH TRONG KIỂM TOÁN BÁO CÁO TÀI CHÍNHNguyễn Công Huy

Đề tài luận văn kiểm toán: KIỂM TOÁN KHOẢN MỤC TÀI SẢN CỐ ĐỊNH TRONG KIỂM TOÁN BÁO CÁO TÀI CHÍNH

Tham khảo file word tại http://luanvan.forumvi.com/t14-topic#14

Download luận văn đồ án tốt nghiệp ngành kế toán với đề tài: Hoàn thiện công tác kiểm toán khoản mục tài sản cố định hữu hình trong kiểm toán báo cáo tài chính do công ty TNHH Kiểm toán Việt Anh– chi nhánh Hải Phòng thực hiện

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Download luận văn đồ án tốt nghiệp ngành kế toán với đề tài: Hoàn thiện quy trình kiểm toán Tài sản cố định trong kiểm toán báo cáo tài chính tại Công ty TNHH kiểm toán và tư vấn ASEAN, cho các bạn tham khảo

Nhận viết luận văn đại học, thạc sĩ trọn gói, chất lượng, LH ZALO=>0909232620

Tham khảo dịch vụ, bảng giá tại: https://baocaothuctap.net

Download luận văn đồ án tốt nghiệp với đề tài: Kiểm toán khoản mục tài sản cố định trong quy trình kiểm toán BCTC do Công ty TNHH Kiểm toán và tư vấn đầu tư tài chính Châu Á(FADACO) thực hiện, cho các bạn tham khảo

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Download luận văn đồ án tốt nghiệp ngành kiểm toán với đề tài: Hoàn thiện quy trình kiểm toán khoản mục chi phí bán hàng và chi phí quản lý doanh nghiệp trong kiểm toán BCTC do Công ty TNHH Hãng Kiểm toán AASC thực hiện

Slide luận văn kiểm toán đề tài: KIỂM TOÁN DOANH THU VÀ NỢ PHẢI THU KHÁCH HÀNG TRONG KIỂM TOÁN TÀI CHÍNH TẠI CÔNG TY TNHH KIỂM TOÁN VÀ TƯ VẤN THUẾ ATAX

Để tải file word và slide vui lòng bấm vào link http://luanvan.forumvi.com/t5-topic

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Khóa luận tốt nghiệp: Quy trình đánh giá rủi ro kiểm toán trong giai đoạn lập kế hoạch BCTC kiểm toán tại Công ty TNHH Kiểm toán AS, cho các bạn tham khảo

Đề tài : XÁC LẬP MỨC TRỌNG YẾU VÀ ĐÁNH GIÁ RỦI RO KIỂM TOÁN TRONG GIAI ĐOẠN ...Nguyễn Công Huy

MỤC LỤC

PHẦN I: CƠ SỞ LÝ LUẬN VỀ XÁC LẬP MỨC TRỌNG YẾU VÀ ĐÁNH GIÁ RỦI RO KIỂM TOÁN TRONG GIAI ĐOẠN CHUẨN BỊ KIỂM TOÁN 1

1.1. Những vấn đề cơ bản về trọng yếu 1

1.1.1 Khái niệm 1

1.1.2. Đặc điểm 1

1.1.3. Sự cần thiết phải xác lập mức trọng yếu 3

1.1.4. Phương pháp xác lập mức trọng yếu 3

1.1.5. Vận dụng khái niệm trọng yếu trong quy trình kiểm toán BCTC 6

1.2. Những vấn đề cơ bản về rủi ro kiểm tóan và đánh giá rủi ro kiểm tóan 6

1.2.1. Khái niệm 6

1.2.2. Các bộ phận của rủi ro kiểm toán 7

1.2.3. Mối quan hệ giữa các bộ phận hợp thành rủi ro kiểm toán 11

1.3. Mối quan hệ giữa trọng yếu và rủi ro kiểm tóan 15

PHẦN III: TÌNH HÌNH THỰC TẾ VỀ CÔNG TÁC XÁC LẬP MỨC TRỌNG YẾU VÀ ĐÁNH GIÁ RỦI RO KIỂM TOÁN TRONG GIAI ĐOẠN LẬP KẾ HOẠCH KIỂM TOÁN TẠI CÔNG TY KIỂM TOÁN VÀ KẾ TOÁN AAC 16

2.1. Giới thiệu về công ty TNHH kiểm tóan và kế tóan AAC 16

2.1.1. Lịch sử hình thành và phát triển công ty TNHH kiểm toán và kế toán AAC 16

2.1.2. Các loại dịch vụ chuyên ngành của công ty TNHH kiểm toán và kế toán AAC 18

2.1.3. Cơ cấu tổ chức tại công ty TNHH kiểm toán và kế toán AAC 19

2.1.4. Khái quát về quy trinh kiểm toán tại công ty TNHH kiểm toán và kế toán AAC 21

2.2. Thực tế công tác xác lập mức trọng yếu và đánh giá rủi ro kiểm tóan trong giai đọan lập kế hoạch kiểm tóan tại AAC 25

2.2.1. Xác lập mức trọng yếu 25

2.2.2. Đánh giá sơ bộ rủi ro kiểm toán 27

2.3. Khảo sát việc vận dụng công tác xác lập mức trọng yếu và đánh giá rủi ro kiểm tóan trong giai đoạn lập kế hoạch kiểm tóan do AAC thực hiện tại một khách hàng 34

2.3.1. Sơ lược về khách hàng 34

2.3.2. Xác lập mức trọng yếu 36

2.3.3. Đánh giá sơ bộ rủi ro kiểm toán 38

PHẦN III: ĐÁNH GIÁ VÀ MỘT SỐ Ý KIẾN HOÀN THIỆN CÔNG TÁC XÁC LẬP MỨC TRỌNG YẾU VÀ ĐÁNH GIÁ RỦI RO TRONG GIAI ĐOẠN LẬP LẾ HOẠCH KIỂM TOÁN TẠI CÔNG TY KIỂM TOÁN VÀ KẾ TOÁN AAC 46

3.1. Đánh giá ưu, nhược điểm của quy trình xác lập mức trọng yếu và đánh giá rủi ro kiểm tóan. 46

3.1.1. Xác lập mức trọng yếu 46

3.1.2. Đánh giá rủi ro kiểm toán 47

3.2. Một số giải pháp hòan thiện công tác xác lập mức trọng yếu và đánh giá rủi ro kiểm tóan 50

3.2.1. Đối với công tác xác lập mức trọng yếu 50

3.2.2. Đối với công tác đánh giá rủi ro kiểm toán 51

KẾT LUẬN 65

TÀI LIỆU THAM KHẢO 66

MỤC LỤC BẢNG

Bảng 1- Bảng ma trận rủi

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Khóa luận tốt nghiệp: Thủ tục đánh giá rủi ro trong quá trình lập kế hoạch kiểm toán tại Công ty TNHH Mazars Việt Nam, cho các bạn tham khảo

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Download luận văn đồ án tốt nghiệp ngành kiểm toán với đề tài: Hoàn thiện quy trình kiểm toán khoản mục Doanh thu bán hàng và cung cấp dịch vụ trong kiểm toán Báo cáo tài chính tại công ty TNHH kiểm toán và tư vấn tài chính Quốc tế tại Thanh Hóa (IFC Thanh Hóa)

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Download luận văn đồ án tốt nghiệp với đề tài: Hoàn thiện quy trình kiểm toán chi phí hoạt động trong kiểm toán báo cáo tài chính tại Công ty TNHH Kiểm toán Việt, cho các bạn làm luận văn tham khảo

Nhận viết luận văn đại học, thạc sĩ trọn gói, chất lượng, LH ZALO=>0909232620

Tham khảo dịch vụ, bảng giá tại: https://baocaothuctap.net

Download luận văn tóm tắt với đề tài: Hoàn thiện kiểm toán hàng tồn kho trong kiểm toán báo cáo tài chính do các công ty kiểm toán độc lập Việt Nam thực hiện tại các doanh nghiệp sản xuất, cho các bạn làm luận văn tham khảo

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Download luận văn đồ án tốt nghiệp với đề tài: Hoàn thiện quy trình kiểm toán chi phí bán hàng và chi phí quản lý doanh nghiệp trong kiểm toán báo cáo tài chính do Chi nhánh Công ty TNHH Kiểm toán và Tư vấn A&C tại Hà Nội thực hiện, cho các bạn tham khảo

Nhận viết luận văn đại học, thạc sĩ trọn gói, chất lượng, LH ZALO=>0909232620

Tham khảo dịch vụ, bảng giá tại: https://vietbaitotnghiep.com/dich-vu-viet-thue-luan-van

Download luận văn đồ án tốt nghiệp với đề tài: Hoàn thiện quy trình kiểm toán khoản mục phải trả người bán trong kiểm toán báo cáo tài chính do công ty TNHH Kiểm toán và Tư vấn UHY ACA – Chi nhánh Miền Trung thực hiện

Nhận viết luận văn đại học, thạc sĩ trọn gói, chất lượng, LH ZALO=>0909232620

Tham khảo dịch vụ, bảng giá tại: https://vietbaitotnghiep.com/dich-vu-viet-thue-luan-van

Các bạn sinh viên vào tải mẫu chuyên đề tốt nghiệp chuyên ngành Tài chính ngân hàng Chuyên đề Quy trình kiểm toán khoản mục nợ phải trả tại Công ty Kiểm toán và Tư vấn miễn phí rất hay

Download luận văn đồ án tốt nghiệp ngành kế toán với đề tài: Hoàn thiện quy trình kiểm toán khoản mục doanh thu tại công ty kiểm toán Sao Việt, cho các bạn làm luận văn tham khảo

Để xem full tài liệu Xin vui long liên hệ page để được hỗ trợ

:

https://www.facebook.com/garmentspace/

https://www.facebook.com/thuvienluanvan01

HOẶC

https://www.facebook.com/thuvienluanvan01

https://www.facebook.com/thuvienluanvan01

tai lieu tong hop, thu vien luan van, luan van tong hop, do an chuyen nganh

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Download luận văn đồ án tốt nghiệp ngành kiểm toán với đề tài: Hoàn thiện quy trình kiểm toán khoản mục Nợ Phải thu khách hàng trong kiểm toán BCTC do Công ty TNHH Kiểm toán DFK Việt Nam thực hiện

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Khóa luận tốt nghiệp: Quy trình đánh giá rủi ro kiểm toán trong giai đoạn lập kế hoạch BCTC kiểm toán tại Công ty TNHH Kiểm toán AS, cho các bạn tham khảo

Đề tài : XÁC LẬP MỨC TRỌNG YẾU VÀ ĐÁNH GIÁ RỦI RO KIỂM TOÁN TRONG GIAI ĐOẠN ...Nguyễn Công Huy

MỤC LỤC

PHẦN I: CƠ SỞ LÝ LUẬN VỀ XÁC LẬP MỨC TRỌNG YẾU VÀ ĐÁNH GIÁ RỦI RO KIỂM TOÁN TRONG GIAI ĐOẠN CHUẨN BỊ KIỂM TOÁN 1

1.1. Những vấn đề cơ bản về trọng yếu 1

1.1.1 Khái niệm 1

1.1.2. Đặc điểm 1

1.1.3. Sự cần thiết phải xác lập mức trọng yếu 3

1.1.4. Phương pháp xác lập mức trọng yếu 3

1.1.5. Vận dụng khái niệm trọng yếu trong quy trình kiểm toán BCTC 6

1.2. Những vấn đề cơ bản về rủi ro kiểm tóan và đánh giá rủi ro kiểm tóan 6

1.2.1. Khái niệm 6

1.2.2. Các bộ phận của rủi ro kiểm toán 7

1.2.3. Mối quan hệ giữa các bộ phận hợp thành rủi ro kiểm toán 11

1.3. Mối quan hệ giữa trọng yếu và rủi ro kiểm tóan 15

PHẦN III: TÌNH HÌNH THỰC TẾ VỀ CÔNG TÁC XÁC LẬP MỨC TRỌNG YẾU VÀ ĐÁNH GIÁ RỦI RO KIỂM TOÁN TRONG GIAI ĐOẠN LẬP KẾ HOẠCH KIỂM TOÁN TẠI CÔNG TY KIỂM TOÁN VÀ KẾ TOÁN AAC 16

2.1. Giới thiệu về công ty TNHH kiểm tóan và kế tóan AAC 16

2.1.1. Lịch sử hình thành và phát triển công ty TNHH kiểm toán và kế toán AAC 16

2.1.2. Các loại dịch vụ chuyên ngành của công ty TNHH kiểm toán và kế toán AAC 18

2.1.3. Cơ cấu tổ chức tại công ty TNHH kiểm toán và kế toán AAC 19

2.1.4. Khái quát về quy trinh kiểm toán tại công ty TNHH kiểm toán và kế toán AAC 21

2.2. Thực tế công tác xác lập mức trọng yếu và đánh giá rủi ro kiểm tóan trong giai đọan lập kế hoạch kiểm tóan tại AAC 25

2.2.1. Xác lập mức trọng yếu 25

2.2.2. Đánh giá sơ bộ rủi ro kiểm toán 27

2.3. Khảo sát việc vận dụng công tác xác lập mức trọng yếu và đánh giá rủi ro kiểm tóan trong giai đoạn lập kế hoạch kiểm tóan do AAC thực hiện tại một khách hàng 34

2.3.1. Sơ lược về khách hàng 34

2.3.2. Xác lập mức trọng yếu 36

2.3.3. Đánh giá sơ bộ rủi ro kiểm toán 38

PHẦN III: ĐÁNH GIÁ VÀ MỘT SỐ Ý KIẾN HOÀN THIỆN CÔNG TÁC XÁC LẬP MỨC TRỌNG YẾU VÀ ĐÁNH GIÁ RỦI RO TRONG GIAI ĐOẠN LẬP LẾ HOẠCH KIỂM TOÁN TẠI CÔNG TY KIỂM TOÁN VÀ KẾ TOÁN AAC 46

3.1. Đánh giá ưu, nhược điểm của quy trình xác lập mức trọng yếu và đánh giá rủi ro kiểm tóan. 46

3.1.1. Xác lập mức trọng yếu 46

3.1.2. Đánh giá rủi ro kiểm toán 47

3.2. Một số giải pháp hòan thiện công tác xác lập mức trọng yếu và đánh giá rủi ro kiểm tóan 50

3.2.1. Đối với công tác xác lập mức trọng yếu 50

3.2.2. Đối với công tác đánh giá rủi ro kiểm toán 51

KẾT LUẬN 65

TÀI LIỆU THAM KHẢO 66

MỤC LỤC BẢNG

Bảng 1- Bảng ma trận rủi

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Khóa luận tốt nghiệp: Thủ tục đánh giá rủi ro trong quá trình lập kế hoạch kiểm toán tại Công ty TNHH Mazars Việt Nam, cho các bạn tham khảo

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Download luận văn đồ án tốt nghiệp ngành kiểm toán với đề tài: Hoàn thiện quy trình kiểm toán khoản mục Doanh thu bán hàng và cung cấp dịch vụ trong kiểm toán Báo cáo tài chính tại công ty TNHH kiểm toán và tư vấn tài chính Quốc tế tại Thanh Hóa (IFC Thanh Hóa)

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Download luận văn đồ án tốt nghiệp với đề tài: Hoàn thiện quy trình kiểm toán chi phí hoạt động trong kiểm toán báo cáo tài chính tại Công ty TNHH Kiểm toán Việt, cho các bạn làm luận văn tham khảo

Nhận viết luận văn đại học, thạc sĩ trọn gói, chất lượng, LH ZALO=>0909232620

Tham khảo dịch vụ, bảng giá tại: https://baocaothuctap.net

Download luận văn tóm tắt với đề tài: Hoàn thiện kiểm toán hàng tồn kho trong kiểm toán báo cáo tài chính do các công ty kiểm toán độc lập Việt Nam thực hiện tại các doanh nghiệp sản xuất, cho các bạn làm luận văn tham khảo

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Download luận văn đồ án tốt nghiệp với đề tài: Hoàn thiện quy trình kiểm toán chi phí bán hàng và chi phí quản lý doanh nghiệp trong kiểm toán báo cáo tài chính do Chi nhánh Công ty TNHH Kiểm toán và Tư vấn A&C tại Hà Nội thực hiện, cho các bạn tham khảo

Nhận viết luận văn đại học, thạc sĩ trọn gói, chất lượng, LH ZALO=>0909232620

Tham khảo dịch vụ, bảng giá tại: https://vietbaitotnghiep.com/dich-vu-viet-thue-luan-van

Download luận văn đồ án tốt nghiệp với đề tài: Hoàn thiện quy trình kiểm toán khoản mục phải trả người bán trong kiểm toán báo cáo tài chính do công ty TNHH Kiểm toán và Tư vấn UHY ACA – Chi nhánh Miền Trung thực hiện

Nhận viết luận văn đại học, thạc sĩ trọn gói, chất lượng, LH ZALO=>0909232620

Tham khảo dịch vụ, bảng giá tại: https://vietbaitotnghiep.com/dich-vu-viet-thue-luan-van

Các bạn sinh viên vào tải mẫu chuyên đề tốt nghiệp chuyên ngành Tài chính ngân hàng Chuyên đề Quy trình kiểm toán khoản mục nợ phải trả tại Công ty Kiểm toán và Tư vấn miễn phí rất hay

Download luận văn đồ án tốt nghiệp ngành kế toán với đề tài: Hoàn thiện quy trình kiểm toán khoản mục doanh thu tại công ty kiểm toán Sao Việt, cho các bạn làm luận văn tham khảo

Để xem full tài liệu Xin vui long liên hệ page để được hỗ trợ

:

https://www.facebook.com/garmentspace/

https://www.facebook.com/thuvienluanvan01

HOẶC

https://www.facebook.com/thuvienluanvan01

https://www.facebook.com/thuvienluanvan01

tai lieu tong hop, thu vien luan van, luan van tong hop, do an chuyen nganh

Nhận viết luận văn Đại học , thạc sĩ - Zalo: 0917.193.864

Tham khảo bảng giá dịch vụ viết bài tại: vietbaocaothuctap.net

Download luận văn đồ án tốt nghiệp ngành kiểm toán với đề tài: Hoàn thiện quy trình kiểm toán khoản mục Nợ Phải thu khách hàng trong kiểm toán BCTC do Công ty TNHH Kiểm toán DFK Việt Nam thực hiện

Temario Rivera's Landlords and CapitalistsKristina Rizon

Why has the Philippines failed to Industrialize?

(Rivera used Marxist lens in analyzing the failure to industrialization in the Philippines. Basically its about the elite domination that has impede Industrial Growth in the country.)

Báo Cáo Thực Tập Kế Toán Tiêu Thụ Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Cổ Phần Xi Măng Bỉm Sơn đã chia sẻ đến cho các bạn nguồn tài liệu hoàn toàn hữu ích đáng để xem và tham khảo.Nếu các bạn có nhu cầu cần tải bài mẫu này vui lòng nhắn tin ngay qua zalo/telegram : 0932.091.562 để được hỗ trợ tải nhé!

Báo Cáo Thực Tập Kế Toán Tiêu Thụ Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Cổ Phần Xi Măng Bỉm Sơn đã chia sẻ đến cho các bạn nguồn tài liệu hoàn toàn hữu ích. Nếu như bạn có nhu cầu cần tải bài mẫu này vui lòng nhắn tin ngay qua zalo/telegram : 0932.091.562 để được hỗ trợ tải nhé.

Download luận văn đồ án tốt nghiệp ngành kế toán với đề tài: Kiểm toán khoản mục nợ phải thu khách hàng trong quy trình kiểm toán BCTC do Công ty CPA VIETNAM thực hiện, cho các bạn tham khảo

Kế toán nguyên vật liệu công cụ dụng cụ tại công ty sản xuất giấyDương Hà

Làm báo cáo thực tập kế toán chi phí bán hàng, tiền lương nguyên liệu

Sđt; 0973.887.643

Yahoo: duonghakt68

Mail: duonghakt68@gmail.com

website: http://baocaothuctapketoan.blogspot.com

Facebook: https://www.facebook.com/dvbaocaothuctapketoan?ref=hl.

Hướng dẫn báo cáo thực tập trường học viện tài chínhDương Hà

báo cáo thực tập mẫu, báo cáo thực tập thạc sỹ, báo cáo thực tập thạc sỹ ngành kinh tế, báo cáo thực tập tài chính ngân hàng, báo cáo thực tập kế toán, báo cáo thực tập cao học, báo cáo thực tập thạc sỹ kinh tế, báo cáo thực tập quản trị nhân sự, báo cáo thực tập tốt nghiệp ngành kinh tế, báo cáo thực tập tốt nghiệp ngành kế toán, báo cáo thực tập tốt nghiệp marketing, báo cáo thực tập tốt nghiệp ngành tài chính ngân hàng

báo cáo thực tập mẫu, báo cáo thực tập thạc sỹ, báo cáo thực tập thạc sỹ ngành kinh tế, báo cáo thực tập tài chính ngân hàng, báo cáo thực tập kế toán, báo cáo thực tập cao học, báo cáo thực tập thạc sỹ kinh tế, báo cáo thực tập quản trị nhân sự, báo cáo thực tập tốt nghiệp ngành kinh tế, báo cáo thực tập tốt nghiệp ngành kế toán, báo cáo thực tập tốt nghiệp marketing, báo cáo thực tập tốt nghiệp ngành tài chính ngân hàng

báo cáo thực tập mẫu, báo cáo thực tập thạc sỹ, báo cáo thực tập thạc sỹ ngành kinh tế, báo cáo thực tập tài chính ngân hàng, báo cáo thực tập kế toán, báo cáo thực tập cao học, báo cáo thực tập thạc sỹ kinh tế, báo cáo thực tập quản trị nhân sự, báo cáo thực tập tốt nghiệp ngành kinh tế, báo cáo thực tập tốt nghiệp ngành kế toán, báo cáo thực tập tốt nghiệp marketing, báo cáo thực tập tốt nghiệp ngành tài chính ngân hàng

Similar to A120 chap nhan va giu khach hang cu 11 (20)

Hướng dẫn báo cáo thực tập trường học viện tài chính

A120 chap nhan va giu khach hang cu 11

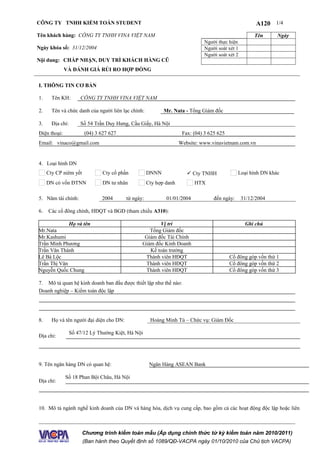

1. CÔNG TY TNHH KIỂM TOÁN STUDENT A120 1/4

Tên khách hàng: CÔNG TY TNHH VINA VIỆT NAM Tên Ngày

Người thực hiện

Ngày khóa sổ: 31/12/2004 Người soát xét 1

Người soát xét 2

Nội dung: CHẤP NHẬN, DUY TRÌ KHÁCH HÀNG CŨ

VÀ ĐÁNH GIÁ RỦI RO HỢP ĐỒNG

I. THÔNG TIN CƠ BẢN

1. Tên KH: CÔNG TY TNHH VINA VIỆT NAM

2. Tên và chức danh của người liên lạc chính: Mr. Nata - Tổng Giám đốc

3. Địa chỉ: Số 54 Trần Duy Hưng, Cầu Giấy, Hà Nội

Điện thoại: (04) 3 627 627 Fax: (04) 3 625 625

Email: vinaco@gmail.com Website: www.vinavietnam.com.vn

4. Loại hình DN

Cty CP niêm yết Cty cổ phần DNNN Cty TNHH Loại hình DN khác

DN có vốn ĐTNN DN tư nhân Cty hợp danh HTX

5. Năm tài chính: 2004 từ ngày: 01/01/2004 đến ngày: 31/12/2004

6. Các cổ đông chính, HĐQT và BGĐ (tham chiếu A310):

Họ và tên Vị trí Ghi chú

Mr.Nata Tổng Giám đốc

Mr.Kashumi Giám đốc Tài Chính

Trần Minh Phương Giám đốc Kinh Doanh

Trần Văn Thành Kế toán trưởng

Lê Bá Lộc Thành viên HĐQT Cổ đông góp vốn thứ 1

Trần Thị Vân Thành viên HĐQT Cổ đông góp vốn thứ 2

Nguyễn Quốc Chung Thành viên HĐQT Cổ đông góp vốn thứ 3

7. Mô tả quan hệ kinh doanh ban đầu được thiết lập như thế nào:

Doanh nghiệp – Kiểm toán độc lập

8. Họ và tên người đại diện cho DN: Hoàng Minh Tú – Chức vụ: Giám Đốc

Số 47/12 Lý Thường Kiệt, Hà Nội

Địa chỉ:

9. Tên ngân hàng DN có quan hệ: Ngân Hàng ASEAN Bank

Số 18 Phan Bội Châu, Hà Nội

Địa chỉ:

10. Mô tả ngành nghề kinh doanh của DN và hàng hóa, dịch vụ cung cấp, bao gồm cả các hoạt động độc lập hoặc liên

Chương trình kiểm toán mẫu (Áp dụng chính thức từ kỳ kiểm toán năm 2010/2011)

(Ban hành theo Quyết định số 1089/QĐ-VACPA ngày 01/10/2010 của Chủ tịch VACPA)

2. CÔNG TY TNHH KIỂM TOÁN STUDENT A120 2/4

Tên khách hàng: CÔNG TY TNHH VINA VIỆT NAM Tên Ngày

Người thực hiện

Ngày khóa sổ: 31/12/2004 Người soát xét 1

Người soát xét 2

Nội dung: CHẤP NHẬN, DUY TRÌ KHÁCH HÀNG CŨ

VÀ ĐÁNH GIÁ RỦI RO HỢP ĐỒNG

kết.

DN hoạt động trong lĩnh vực thương mại, chuyên nhập khẩu hàng kim khí điện máy để tiêu thụ chủ yếu tại các tỉnh

phía Nam, đồng thời cung cấp dịch vụ sửa chữa, bảo trì máy móc cho khách hàng

11. Kiểm tra các thông tin liên quan đến DN và những người lãnh đạo thông qua các phương tiện thông tin đại chúng

(báo, tạp chí, internet, v.v...)

Website: vinavietnam.com.vn

12. Giá trị vốn hóa thị trường của DN (đối với Cty niêm yết)

13. Chuẩn mực và Chế độ kế toán mà DN áp dụng trong việc lập và trình bày BCTC

Chuẩn mực và chế độ kế toán Việt Nam (Quy định số 48)

14. Chuẩn mực kiểm toán mà KTV và Cty kiểm toán áp dụng làm cơ sở cho ý kiến kiểm toán

Chuẩn mực và chế độ kiểm toán Việt Nam

15. Các dịch vụ và báo cáo được yêu cầu là gì và ngày hoàn thành.

Kiểm toán BCTC 31.12.2004, Báo cáo kiểm toán.

Dự kiến ngày hoàn thành BC Kiểm toán là vào ngày 15/02/2005

16. Mô tả tại sao DN muốn có BCTC được kiểm toán và các bên liên quan cần sử dụng BCTC đó.

DN cần có BCTC được kiểm toán để có được thông tin chính xác hơn về tình hình cũng như kết quả hoạt động kinh

doanh của DN để có cơ sở và tài liệu sử dụng cho cuộc họp Hội đồng cổ đông thường niên và phục vụ cho việc lập

BCTC hợp nhất với công ty mẹ ở Singapore.

BCTC này được HĐQT, các nhà lãnh đạo và công chúng sử dụng là chủ yếu.

II. THỦ TỤC KIỂM TOÁN

Có Không Không

áp dụng

Các sự kiện của năm hiện tại

Cty có đầy đủ nhân sự có trình độ chuyên môn, kinh nghiệm và các nguồn lực cần

thiết để tiếp tục phục vụ KH.

Có bất cứ nghi ngờ nào phát sinh trong quá trình làm việc liên quan đến tính chính

trực của BGĐ.

Có các giới hạn về phạm vi kiểm toán dẫn đến việc ngoại trừ trên BCKT năm nay.

Liệu có dấu hiệu nào về sự lặp lại về những giới hạn tương tự như vậy trong tương

lai không.

BCKT năm trước có bị ngoại trừ.

Chương trình kiểm toán mẫu (Áp dụng chính thức từ kỳ kiểm toán năm 2010/2011)

(Ban hành theo Quyết định số 1089/QĐ-VACPA ngày 01/10/2010 của Chủ tịch VACPA)

3. CÔNG TY TNHH KIỂM TOÁN STUDENT A120 3/4

Tên khách hàng: CÔNG TY TNHH VINA VIỆT NAM Tên Ngày

Người thực hiện

Ngày khóa sổ: 31/12/2004 Người soát xét 1

Người soát xét 2

Nội dung: CHẤP NHẬN, DUY TRÌ KHÁCH HÀNG CŨ

VÀ ĐÁNH GIÁ RỦI RO HỢP ĐỒNG

Có Không Không

áp dụng

Có nghi ngờ về khả năng tiếp tục hoạt động của KH.

Mức phí

Tổng phí từ KH có chiếm một phần lớn trong tổng doanh thu của Cty.

Phí của KH có chiếm phần lớn trong thu nhập của thành viên BGĐ phụ trách hợp

đồng kiểm toán.

Có khoản phí nào quá hạn phải thu trong thời gian quá dài.

Quan hệ với KH

Cty hoặc thành viên của nhóm kiểm toán, trong phạm vi chuyên môn có tham gia

vào việc bất kỳ tranh chấp nào liên quan đến KH.

Thành viên BGĐ phụ trách hợp đồng kiểm toán và trưởng nhóm kiểm toán có tham

gia nhóm kiểm toán quá 3 năm liên tiếp.

Thành viên BGĐ của Cty hoặc thành viên của nhóm kiểm toán có quan hệ gia đình

hoặc quan hệ cá nhân, quan hệ kinh tế gần gũi với KH, nhân viên hoặc BGĐ của

KH.

Cty hoặc thành viên của nhóm kiểm toán là thành viên của quỹ nắm giữ cổ phiếu

của KH.

Có ai trong số những người dưới đây hiện là nhân viên hoặc Giám đốc của KH:

- thành viên của nhóm kiểm toán (kể cả thành viên BGĐ)

- thành viên BGĐ của Cty

- cựu thành viên BGĐ của Cty

- các cá nhân có quan hệ thân thiết hoặc quan hệ gia đình với những người nêu

trên

Có thành viên BGĐ hoặc thành viên nào của nhóm kiểm toán sắp trở thành nhân

viên của KH.

Liệu có các khoản vay hoặc bảo lãnh, không giống với hoạt động kinh doanh thông

thường, giữa KH và Cty hoặc thành viên của nhóm kiểm toán.

Mẫu thuẫn lợi ích

Có bất cứ mâu thuẫn về lợi ích giữa KH này với các KH hiện tại khác.

Cung cấp dịch vụ ngoài kiểm toán

Cty có cung cấp các dịch vụ nào khác cho KH có thể ảnh hưởng đến tính độc lập.

Khác

Có các yếu tố khác khiến chúng ta phải cân nhắc việc từ chối bổ nhiệm làm kiểm

toán.

III. ĐÁNH GIÁ MỨC ĐỘ RỦI RO HỢP ĐỒNG

Cao Trung bình Thấp

Do vẫn còn tồn tại 1 vài sai sót cần kiểm toán. Đó là việc DN sử dụng phần mềm kế toán Auto Balancing khá lạc

hậu và có nhiều điểm không tương thích với chuẩn mực và chế độ kế toán Việt Nam. Auto Balancing chỉ mở được

Chương trình kiểm toán mẫu (Áp dụng chính thức từ kỳ kiểm toán năm 2010/2011)

(Ban hành theo Quyết định số 1089/QĐ-VACPA ngày 01/10/2010 của Chủ tịch VACPA)

4. CÔNG TY TNHH KIỂM TOÁN STUDENT A120 4/4

Tên khách hàng: CÔNG TY TNHH VINA VIỆT NAM Tên Ngày

Người thực hiện

Ngày khóa sổ: 31/12/2004 Người soát xét 1

Người soát xét 2

Nội dung: CHẤP NHẬN, DUY TRÌ KHÁCH HÀNG CŨ

VÀ ĐÁNH GIÁ RỦI RO HỢP ĐỒNG

các sổ kế toán tổng hợp và sổ chi tiết công nợ, không lậ được bất kì chứng từ nào và cung cấp các báo cáo ở mức độ

rất hạn chế. Ngoài ra nó có tính năng tự động điều chỉnh để làm cân đối BCTC (nếu có sai sót) bằng cách tự động

tạo ra một khoản mục trên BCĐKT với số dư bằng đúng số tiền chênh lệch và cho phép người sử dụng có thể xóa,

sửa, thêm, bớt nội dung các nghiệp vụ kể cả sau khi đã chuyển sổ cái sẽ dẫn đến Rủi ro tiềm tàng.

IV. GHI CHÚ BỔ SUNG

V. KẾT LUẬN

Chấp nhận duy trì khách hàng: Có Không

Chương trình kiểm toán mẫu (Áp dụng chính thức từ kỳ kiểm toán năm 2010/2011)

(Ban hành theo Quyết định số 1089/QĐ-VACPA ngày 01/10/2010 của Chủ tịch VACPA)