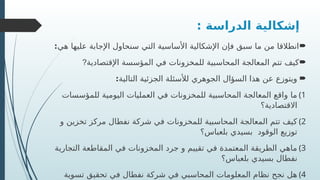

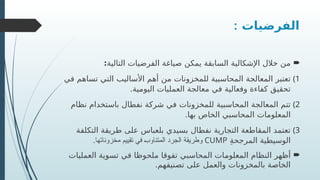

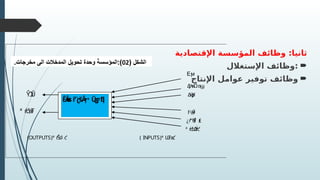

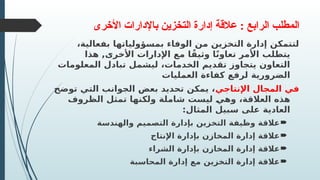

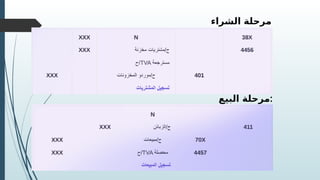

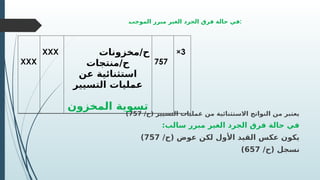

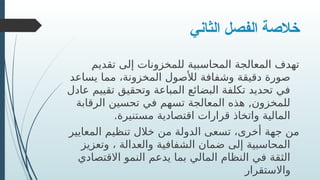

تتناول الوثيقة مواضيع تتعلق بالتكوين المهني والتقني في الجزائر، مع التركيز على معالجة المخزونات المحاسبية. تقدم الوثيقة إشكاليات وأسئلة تتعلق بكيفية معالجة المخزونات في المؤسسات، والنظام المحاسبي المستخدم في شركة نفطال. تُبرز أيضًا أهمية المخزونات ووظائفها في المؤسسة الاقتصادية وكيفية تصنيفها.

![عبو بغداد[1]accounting analyses in the firms.pptx](https://cdn.slidesharecdn.com/ss_thumbnails/1-241013165129-3dd61457-thumbnail.jpg?width=640&height=640&fit=bounds)