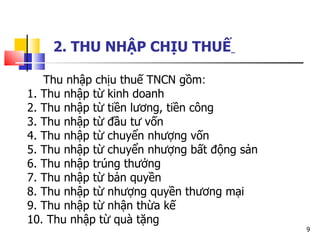

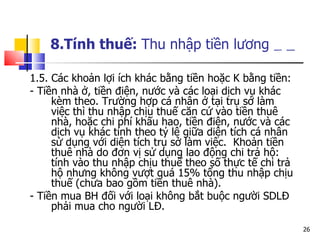

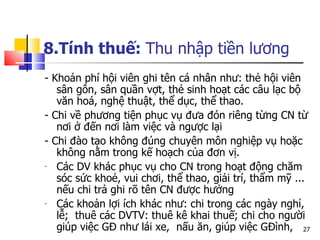

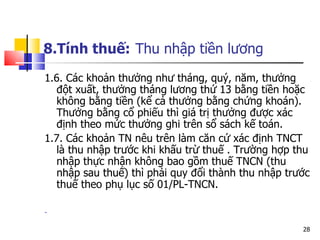

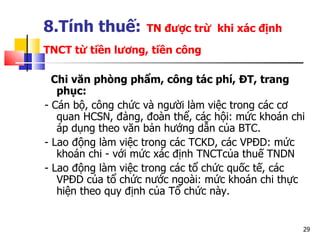

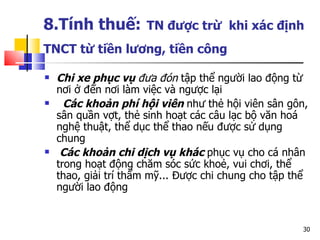

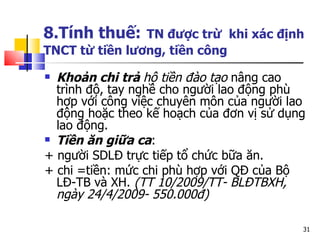

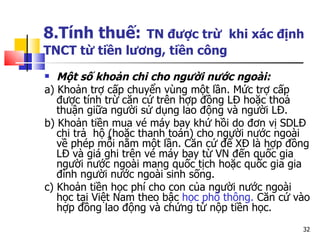

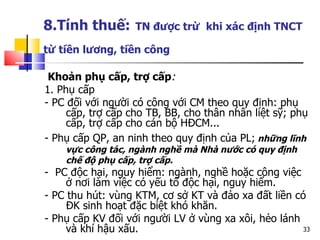

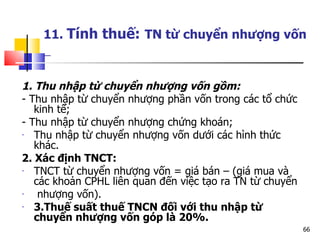

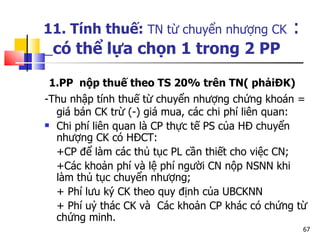

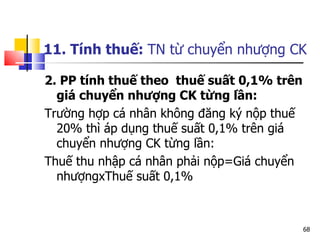

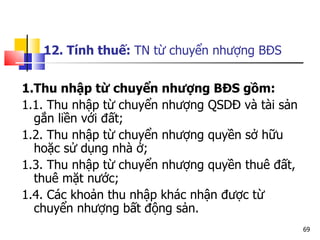

Luật thuế thu nhập cá nhân (TNCN) số 04/2007/QH12 quy định thuế TNCN là loại thuế trực thu đánh vào thu nhập thực nhận của cá nhân, gắn liền với chính sách xã hội và công bằng xã hội. Đối tượng nộp thuế bao gồm cá nhân cư trú và không cư trú, với các quy định cụ thể về thu nhập chịu thuế, kỳ tính thuế và các khoản miễn thuế. Luật cũng quy định chi tiết về tính thuế thu nhập từ kinh doanh và tiền lương.