Downloaded 132 times

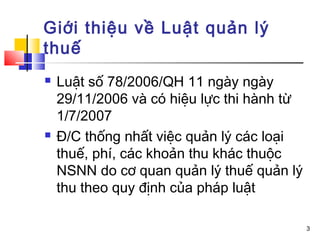

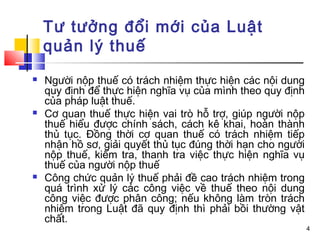

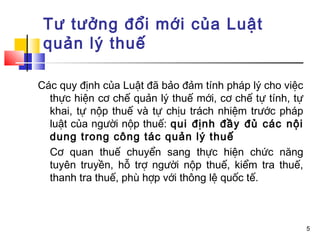

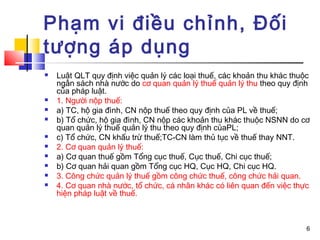

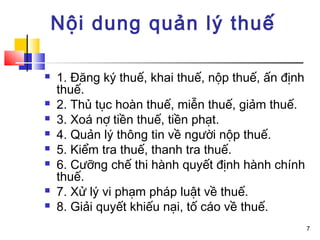

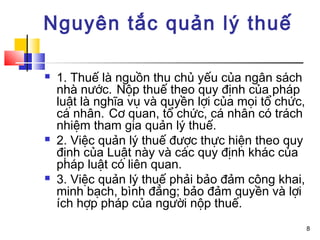

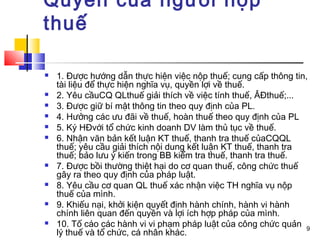

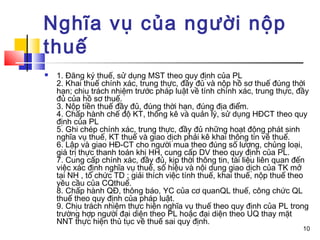

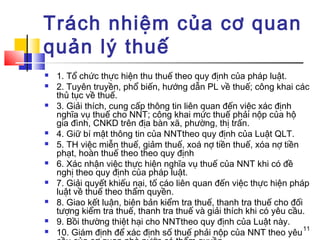

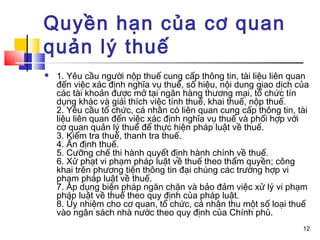

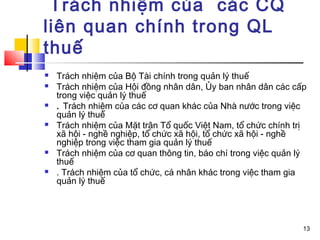

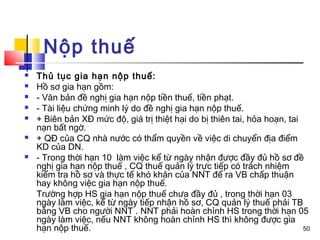

Luật quản lý thuế, hiệu lực từ 1/7/2007, quy định việc quản lý các loại thuế và phí nhằm đảm bảo tính pháp lý trong việc thu thuế, từ đó tạo sự minh bạch và công bằng cho người nộp thuế. Người nộp thuế có trách nhiệm thực hiện đầy đủ nghĩa vụ theo quy định, trong khi cơ quan thuế phải hỗ trợ, hướng dẫn và kiểm tra thực hiện nghĩa vụ của họ. Luật này cũng ghi nhận các quyền lợi và nghĩa vụ của người nộp thuế, cũng như trách nhiệm của các cơ quan quản lý thuế trong việc thực hiện công tác này.