Download to read offline

![ƒ

[ €] ƒ

„ ƒ

€, ‚

6](https://image.slidesharecdn.com/2012-140925023722-phpapp01/85/2012-31-320.jpg)

![,

[]

‚

7](https://image.slidesharecdn.com/2012-140925023722-phpapp01/85/2012-32-320.jpg)

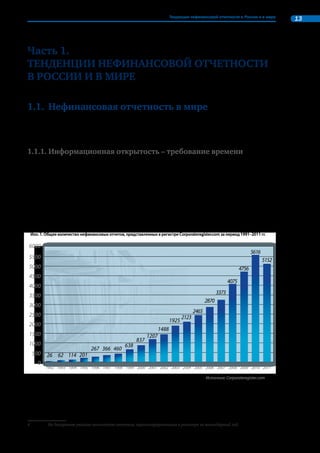

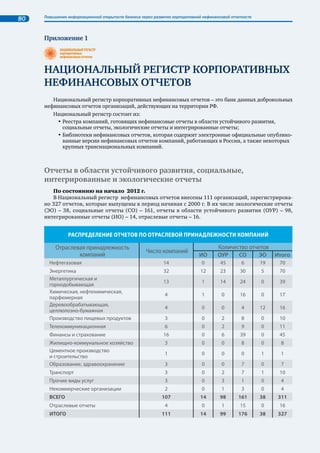

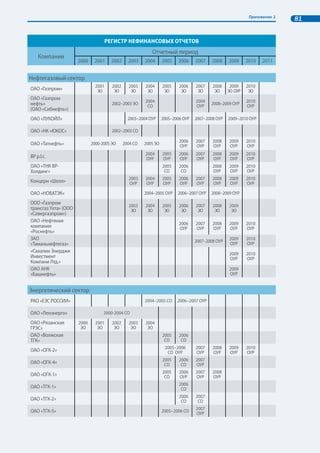

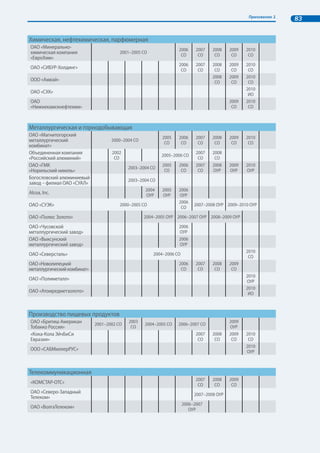

Документ представляет собой аналитический обзор корпоративных нефинансовых отчетов в России за период с 2008 по 2011 годы, подготовленный Российским союзом промышленников и предпринимателей. Обзор включает в себя анализ отчетности 76 компаний с целью повышения информационной открытости и соответствия принципам устойчивого развития. В нем также рассматриваются тенденции и практика нефинансовой отчетности, подчеркивая важность прозрачности бизнеса для повышения доверия со стороны общества.