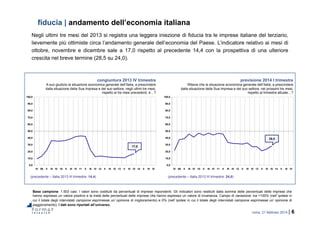

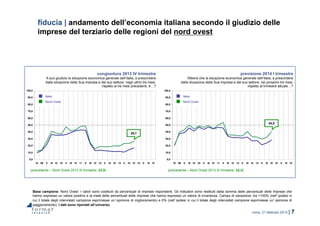

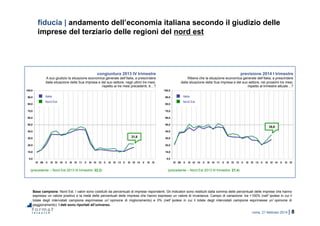

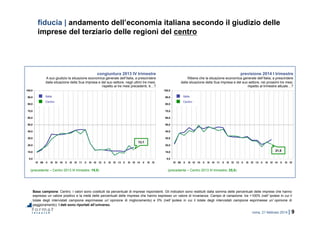

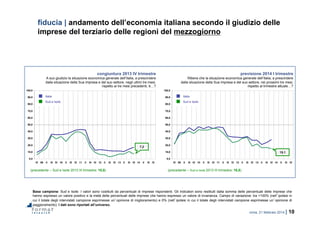

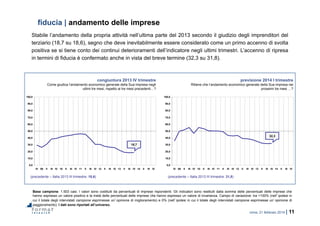

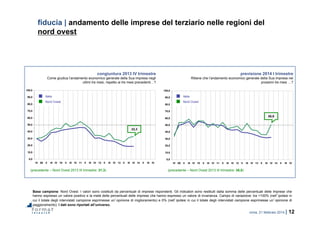

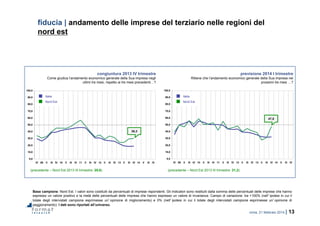

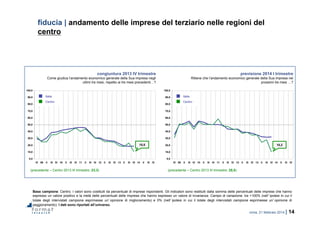

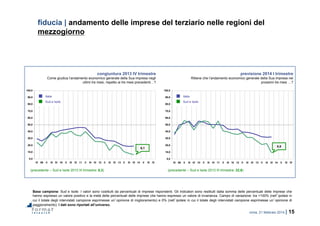

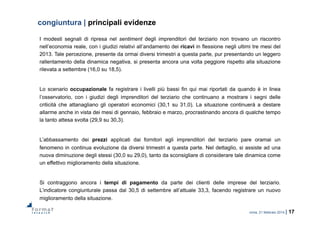

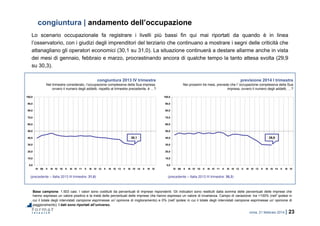

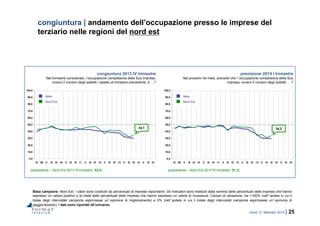

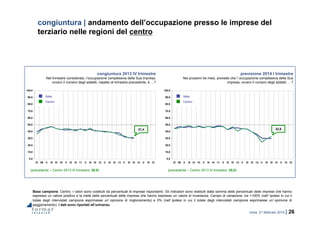

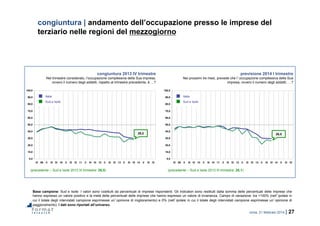

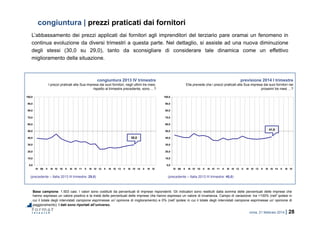

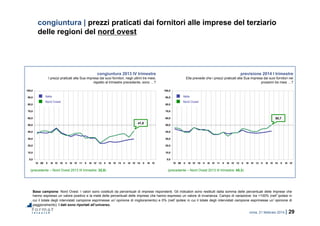

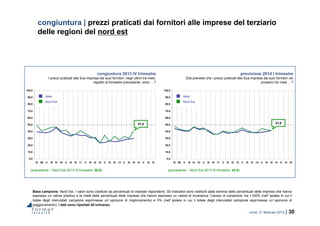

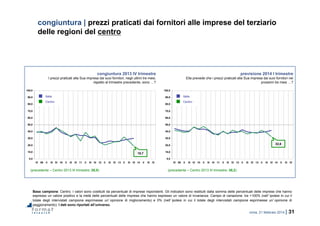

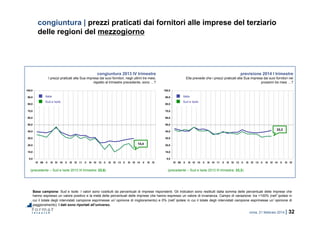

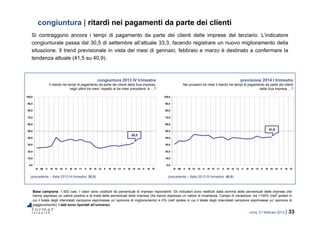

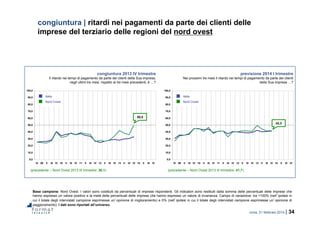

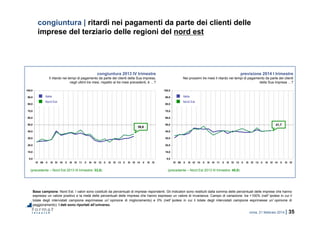

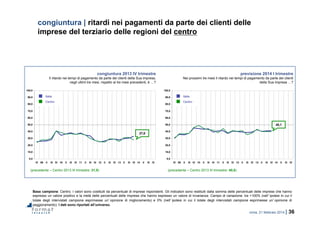

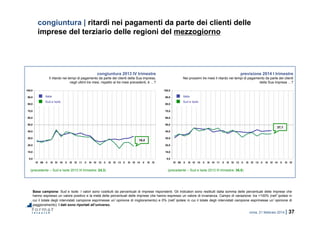

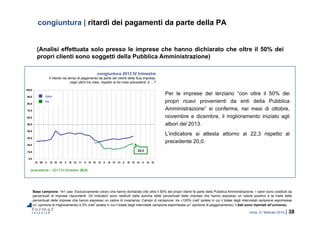

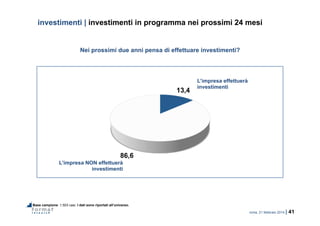

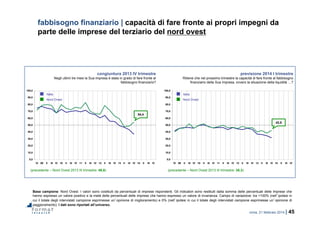

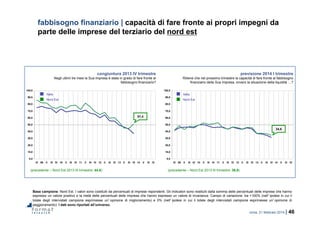

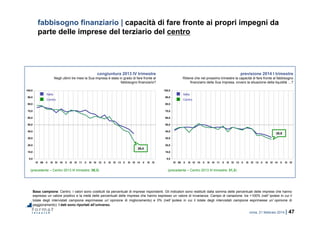

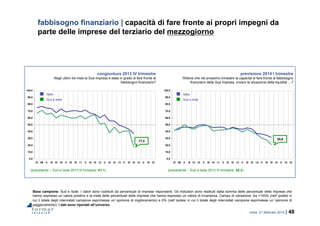

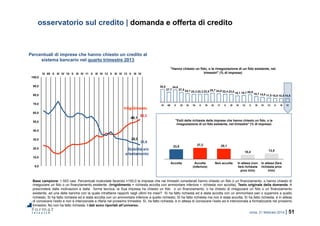

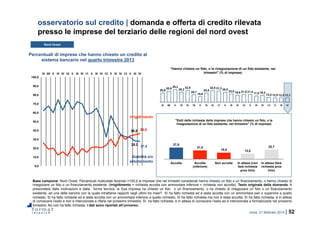

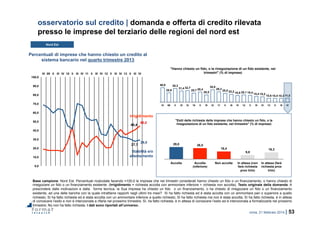

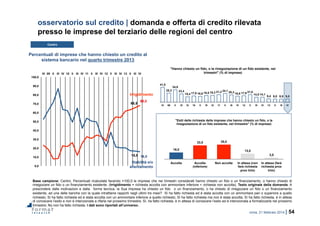

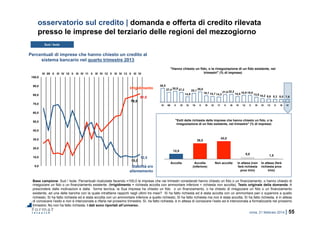

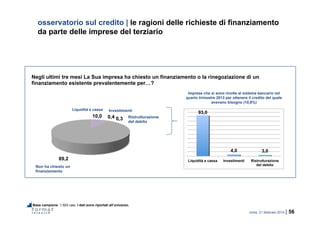

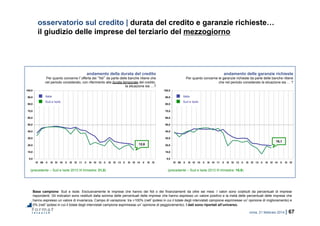

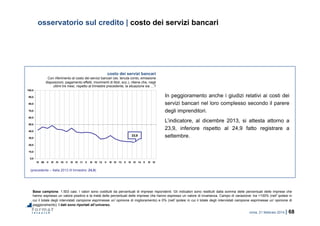

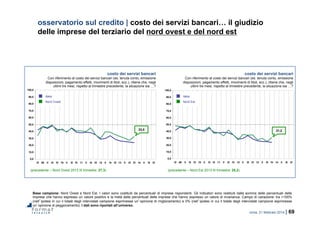

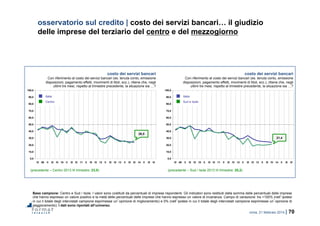

Nel quarto trimestre 2013, le imprese del terziario italiano mostrano un lieve incremento nella fiducia riguardo all'andamento economico, ma questo ottimismo non si riflette nei ricavi e nell'occupazione, che continuano a deteriorarsi. La domanda di credito ha registrato una modesta crescita, ma persiste una significativa stretta creditizia, con un aumento delle aziende che ricevono meno credito di quello richiesto. Nonostante il miglioramento percepito nei tassi d'interesse, le condizioni generali del credito restano preoccupanti per le imprese.

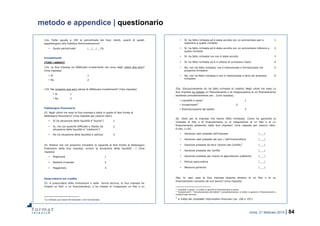

![roma, 21 febbraio 2014 | 72

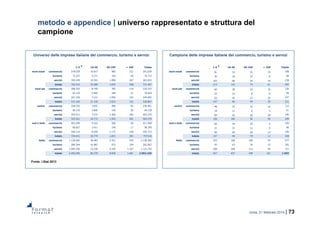

metodo e appendice | scheda tecnica della ricerca

COMMITTENTE

Confcommercio Imprese per l’Italia.

AUTORE

Format Srl – ricerche (www.formatresearch.com)

OBIETTIVI DEL LAVORO

Indagine congiunturale sull’andamento economico e sul fabbisogno del credito delle imprese del commercio, del turismo e dei servizi.

DISEGNO DEL CAMPIONE

Campione rappresentativo dell’universo delle imprese italiane del commercio, del turismo e dei servizi. Domini di studio del campione: area

geografica (nord ovest, nord est, centro, Sud / Isole), settore di attività (commercio, turismo [riaggregazione settori Ateco], servizi), dimensione (1-9

addetti, 10-49 addetti, 50-249, oltre 249 addetti).

NUMEROSITA’ CAMPIONARIA

Numerosità campionaria complessiva: 1.503 casi (1.503 interviste a buon fine). Anagrafiche “non reperibili”: 905 (27,5%); “Rifiuti”: 887 (26,9%);

“Sostituzioni”: 1.792 (54,4%). Intervallo di confidenza 95% (Errore +2,6%). Fonte delle anagrafiche delle imprese: Camere di commercio.

METODO DI CONTATTO

Interviste telefoniche somministrate con il Sistema Cati (Computer assisted telephone interview).

TECNICA DI RILEVAZIONE

Questionario strutturato.

PERIODO DI EFFETTUAZIONE DELLE INTERVISTE

Dal 13 al 27 gennaio 2014.

CODICE DEONTOLOGICO

La rilevazione è stata realizzata nel rispetto del Codice deontologico dei ricercatori europei Esomar, del Codice deontologico Assirm (Associazione

istituti di ricerca e sondaggi di opinione italiani), e della “Legge sulla Privacy” (D.lgs n. 196/03).

DIRETTORE DELLA RICERCA

Dott. Pierluigi Ascani.](https://image.slidesharecdn.com/2com-140325042024-phpapp01/85/Com-finanza-allegato-72-320.jpg)

![Preparaciones de base[1]](https://cdn.slidesharecdn.com/ss_thumbnails/preparacionesdebase1-100923220112-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Lectura 1[1]1](https://cdn.slidesharecdn.com/ss_thumbnails/lectura111-110427224930-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![3[1]](https://cdn.slidesharecdn.com/ss_thumbnails/31-130204001051-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)