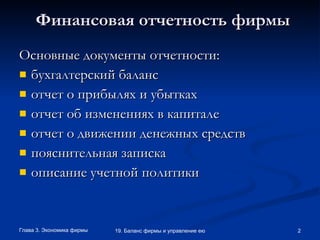

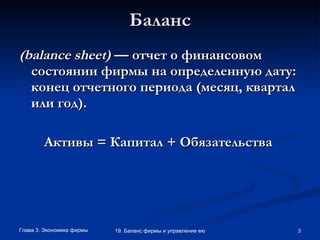

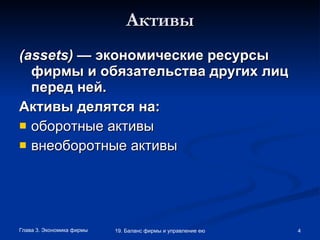

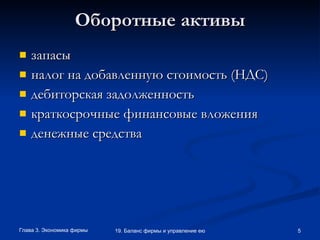

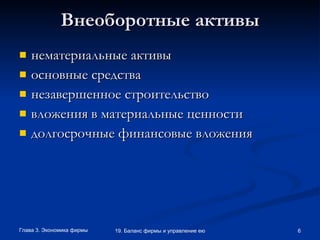

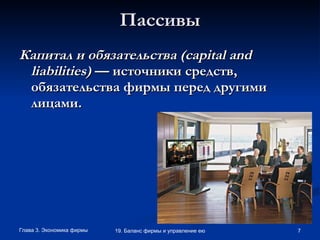

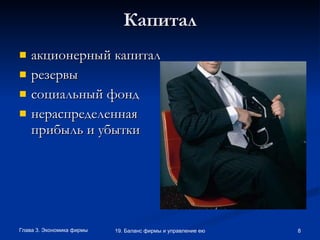

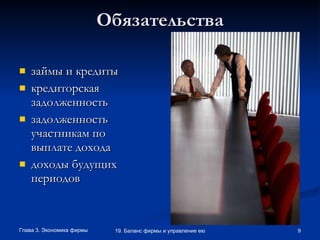

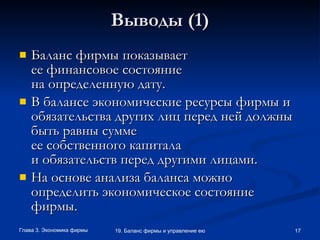

Глава обсуждает экономику фирмы, включая финансовую отчетность, основные документы и методы анализа баланса, такие как вертикальный и горизонтальный анализ. Баланс отражает финансовое состояние фирмы, где активы равны капиталу и обязательствам, что позволяет анализировать платежеспособность и рентабельность. Менеджмент определяется как наука об организации управления, с различными структурами, такими как механический и органический менеджмент.