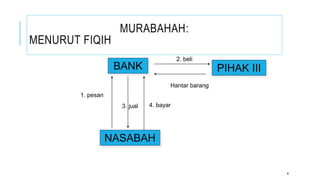

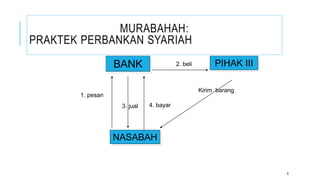

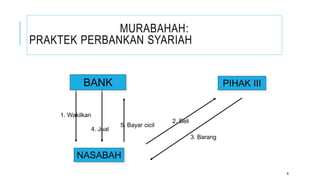

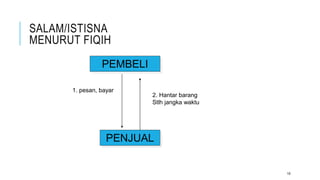

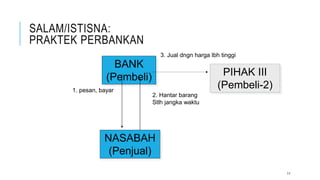

Murabahah adalah pembiayaan berdasarkan jual beli dimana bank bertindak sebagai penjual dan nasabah sebagai pembeli, dengan harga beli yang disepakati di awal dan keuntungan untuk bank. Salam adalah pembiayaan berdasarkan pesanan dimana bank membeli produk dari nasabah dengan membayar uang di awal, sedangkan Istisna adalah pembiayaan untuk barang khusus yang dibuat terlebih dahulu dengan pembayaran oleh bank