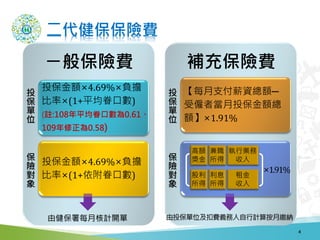

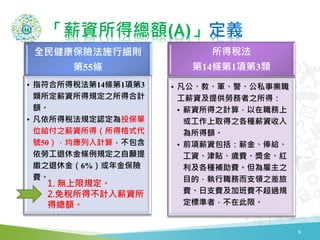

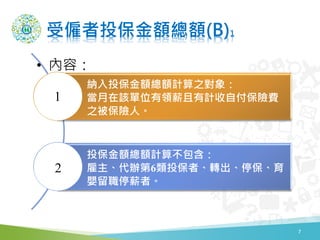

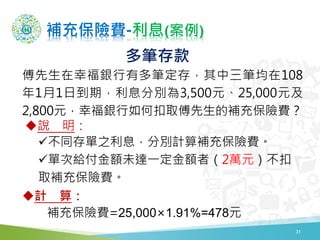

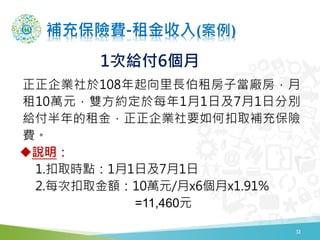

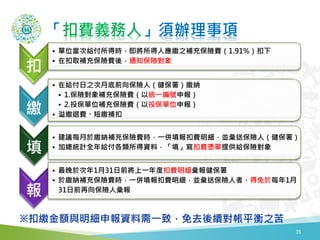

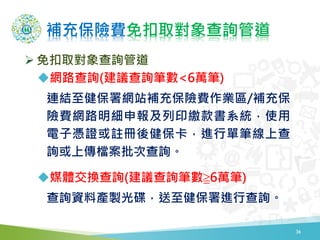

本文档详细说明了补充保险费的计算、扣缴及申报流程,包括适用的法律依据、计算公式及各类保保险对象的具体规定。同时针对不同保险对象及所得类型,阐述了补充保险费的扣取范围和相关案例分析。最后,文档还包括对弱势群体的特别规定及相应的证明文件要求。

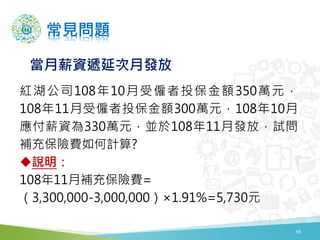

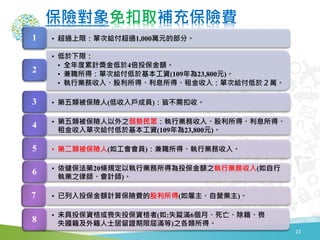

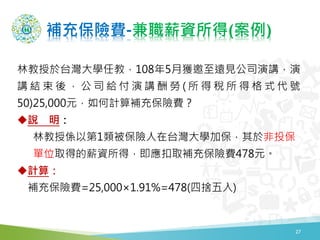

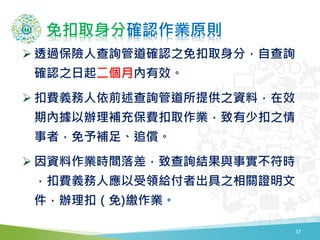

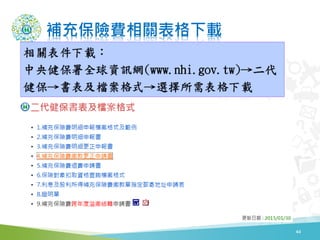

![投保單位(雇主)補充保險費

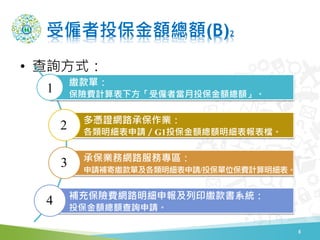

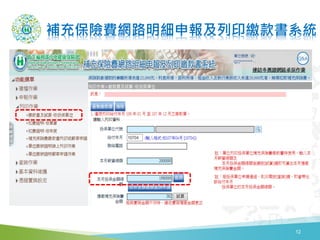

• 法源-全民健康保險法第34條

第一類第一目至第三目被保險人之投保單位,每月支付之

薪資所得總額逾其受僱者當月投保金額總額時,應按其差

額及前條比率計算應負擔之補充保險費,併同其依第27條

規定應負擔之保險費,按月繳納。

• 計算公式:

• 繳納期限:同ㄧ般健保費;次月底寬限15日。

例如:108年6月單位補充保險費之繳納期限為108年8月15日。

• 繳款書代號:61

5

[支付薪資所得總額(A)-受僱者當月投保金額總額(B)]×1.91%

所得稅代碼50、

79A及79B

無受僱者無須繳納

單位補充保費](https://image.slidesharecdn.com/1081105-2-191105081628/85/10810-5-320.jpg)

![[Merge]NKANGALA DISTRIC CHW ADVERT(OCR)_2026.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/mergenkangaladistricchwadvertocr2026-260115071837-75593c6d-thumbnail.jpg?width=640&height=640&fit=bounds)