Підготували: Людмила Панкратова та Олександр Бурмагін - медіа-юристи ІРРП.

Презентація з тренінгу «Декларації держслужбоців як інструмент викриття корупції»

Організатор: ГО "Інститут розвитку регіональної преси"

Підготували: Людмила Панкратова та Олександр Бурмагін - медіа-юристи ІРРП.

Презентація з тренінгу «Декларації держслужбоців як інструмент викриття корупції»

Організатор: ГО "Інститут розвитку регіональної преси"

Підготували: Людмила Панкратова та Олександр Бурмагін - медіа-юристи ІРРП.

Презентація з тренінгу «Декларації держслужбоців як інструмент викриття корупції»

Організатор: ГО "Інститут розвитку регіональної преси"

Підготували: Людмила Панкратова та Олександр Бурмагін - медіа-юристи ІРРП.

Презентація з тренінгу «Декларації держслужбоців як інструмент викриття корупції»

Організатор: ГО "Інститут розвитку регіональної преси"

Податкова реформа 2015 року. Нові правила ведення бізнесуAnnaGolets

22 та 23 січня 2015 року в офісі юридичної фірми «Гвоздій та Оберкович» пройшов семінар-практикум на тему: «Податкова реформа 2015 року. Нові правила ведення бізнесу». Захід був орієнтований на обговорення і практичне застосування законодавчих змін. Зокрема, експертами фірми були роз’яснені такі питання, як спрощена система оподаткування; додатковий імпортний збір; нові правила застосування РРО; розкриття інформації про кінцевих вигодоодержувачів; електронне адміністрування ПДВ; податок на нерухомість; зміни щодо порядку обчислення та сплати ЄСВ; податок на прибуток та ін.

Підготували: Людмила Панкратова та Олександр Бурмагін - медіа-юристи ІРРП.

Презентація з тренінгу «Декларації держслужбоців як інструмент викриття корупції»

Організатор: ГО "Інститут розвитку регіональної преси"

Податковий контроль трансфертного ціноутворення Куріленко Наталія Євгенівна,

Старший радник, керівник податкової практики

Адвокатської компанії «Соколовський і Партнери»

Податкова реформа 2015 року. Нові правила ведення бізнесуAnnaGolets

22 та 23 січня 2015 року в офісі юридичної фірми «Гвоздій та Оберкович» пройшов семінар-практикум на тему: «Податкова реформа 2015 року. Нові правила ведення бізнесу». Захід був орієнтований на обговорення і практичне застосування законодавчих змін. Зокрема, експертами фірми були роз’яснені такі питання, як спрощена система оподаткування; додатковий імпортний збір; нові правила застосування РРО; розкриття інформації про кінцевих вигодоодержувачів; електронне адміністрування ПДВ; податок на нерухомість; зміни щодо порядку обчислення та сплати ЄСВ; податок на прибуток та ін.

Підготували: Людмила Панкратова та Олександр Бурмагін - медіа-юристи ІРРП.

Презентація з тренінгу «Декларації держслужбоців як інструмент викриття корупції»

Організатор: ГО "Інститут розвитку регіональної преси"

Податковий контроль трансфертного ціноутворення Куріленко Наталія Євгенівна,

Старший радник, керівник податкової практики

Адвокатської компанії «Соколовський і Партнери»

Більше корисної та цікавої інформації на сайті кафедри:

https://op.biem.sumdu.edu.ua

Більше про життя інституту

http://biem.sumdu.edu.ua

Фейсбук Кафедри БОО:

https://www.facebook.com/groups/475802569193305

Інстаграм: https://www.instagram.com/sumdu_kafedra_boo/

18 -го квітня 2014 року на II Щорічному судово-правовому форумі керуючий партнер юридичної фірми "Гвоздій та Оберкович "Валентин Гвоздій виступив із доповіддю на тему: «Оскарження актів податкових перевірок: останні тенденції».

Практика подтверждения таможенной стоимости

Степченков Ярослав Евгеньевич

1. Подтверждение таможенной стоимости — это ЧП или бизнес-процесс?

2. Подтверждение таможенной стоимости до момента передачи декларации о таможенной стоимости.2.1. Законодательная база регулирования вопросов таможенной стоимости сегодня (краткий обзор и акценты на основные пункты);2.2. Аспекты подготовки дополнительно затребованных документов со стороны таможенного инспектора при подтверждении таможенной стоимости;2.3. Калькуляция. Обязательно ли ее предоставлять. Юридические аспекты обоснования отказа в предоставлении калькуляции.2.4. Дополнительные документы, которые стоит предоставить таможне, даже если не просят.3. Работа с инспектором отдела таможенных платежей.

3.1. Потребовали документы! Какие надписи делать на обратной стороне ГТС и чем они чреваты.

3.2. Процедура «КОНСУЛЬТАЦИЯ». Взгляд должностных лиц ГТС. Рекомендации как стоит ее проводить.

3.3. Особенности подачи дополнительных документов инспектору отдела таможенных платежей.

4. «Консультация» в письменной форме. Особенности и акценты в подготовке письма с запросом о письменной консультации. Примеры из практики.

5. Проблемные вопросы и аспекты досудебных и судебных разбирательств с таможенными органами.

кс по там. стоимости рекомендации степченкова ярославаYUVICSEL LLC

Практика подтверждения таможенной стоимости

Степченков Ярослав Евгеньевич

1. Подтверждение таможенной стоимости — это ЧП или бизнес-процесс?

2. Подтверждение таможенной стоимости до момента передачи декларации о таможенной стоимости.2.1. Законодательная база регулирования вопросов таможенной стоимости сегодня (краткий обзор и акценты на основные пункты);2.2. Аспекты подготовки дополнительно затребованных документов со стороны таможенного инспектора при подтверждении таможенной стоимости;2.3. Калькуляция. Обязательно ли ее предоставлять. Юридические аспекты обоснования отказа в предоставлении калькуляции.2.4. Дополнительные документы, которые стоит предоставить таможне, даже если не просят.3. Работа с инспектором отдела таможенных платежей.

3.1. Потребовали документы! Какие надписи делать на обратной стороне ГТС и чем они чреваты.

3.2. Процедура «КОНСУЛЬТАЦИЯ». Взгляд должностных лиц ГТС. Рекомендации как стоит ее проводить.

3.3. Особенности подачи дополнительных документов инспектору отдела таможенных платежей.

4. «Консультация» в письменной форме. Особенности и акценты в подготовке письма с запросом о письменной консультации. Примеры из практики.

5. Проблемные вопросы и аспекты досудебных и судебных разбирательств с таможенными органами.

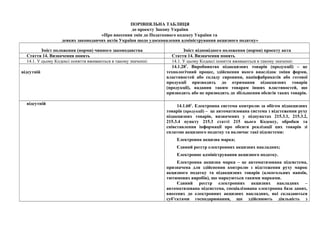

1. ПОРІВНЯЛЬНА ТАБЛИЦЯ

до проекту Закону України

«Про внесення змін до Податкового кодексу України та

деяких законодавчих актів України щодо удосконалення адміністрування акцизного податку»

Зміст положення (норми) чинного законодавства Зміст відповідного положення (норми) проекту акта

Стаття 14. Визначення понять Стаття 14. Визначення понять

14.1. У цьому Кодексі поняття вживаються в такому значенні: 14.1. У цьому Кодексі поняття вживаються в такому значенні:

відсутній

14.1.281

. Виробництво підакцизних товарів (продукції) – це

технологічний процес, здійснення якого внаслідок зміни форми,

властивостей або складу сировини, напівфабрикатів або готової

продукції призводить до отримання підакцизних товарів

(продукції), надання таким товарам інших властивостей, що

призводить або не призводить до збільшення обсягів таких товарів.

відсутній

14.1.601

. Електронна система контролю за обігом підакцизних

товарів (продукції) – це автоматизована система з відстеження руху

підакцизних товарів, визначених у підпунктах 215.3.1, 215.3.2,

215.3.4 пункту 215.3 статті 215 цього Кодексу, обробки та

співставлення інформації про обсяги реалізації цих товарів зі

сплатою акцизного податку та включає такі підсистеми:

Електронна акцизна марка;

Єдиний реєстр електронних акцизних накладних;

Електронне адміністрування акцизного податку.

Електронна акцизна марка – це автоматизована підсистема,

призначена для здійснення контролю з відстеження руху марок

акцизного податку та підакцизних товарів (алкогольних напоїв,

тютюнових виробів), що маркуються такими марками.

Єдиний реєстр електронних акцизних накладних –

автоматизована підсистема, спеціалізована електронна база даних,

внесених до електронних акцизних накладних, які складаються

суб’єктами господарювання, що здійснюють діяльність з

2. 2

виробництва та/або реалізації підакцизних товарів (продукції) при

реалізації таких товарів (продукції).

Електронна акцизна накладна – електронний документ,

складений суб’єктами господарювання при реалізації підакцизних

товарів (продукції), зареєстрований в Єдиному реєстрі електронних

акцизних накладних.

Електронне адміністрування акцизного податку – це

автоматизована підсистема відстеження повноти сплати акцизного

податку платниками акцизного податку.

14.1.224. розпорядник акцизного складу - суб'єкт господарювання,

який одержав ліцензію на право виробництва спирту етилового,

алкогольних напоїв, зареєстрований платником акцизного податку, або

який здійснює виробництво нафтопродуктів, палива моторного

альтернативного та скрапленого газу;

14.1.224. розпорядник акцизного складу - суб'єкт господарювання, який

одержав ліцензію на право виробництва спирту етилового, алкогольних

напоїв, зареєстрований платником акцизного податку, а для

нафтопродуктів, палива моторного альтернативного та

скрапленого газу (крім скрапленого газу природного) - суб'єкт

господарювання, який провадить діяльність, передбачену

підпунктом 14.1.281

пункту 14.1 статті 14 цього Кодексу;

Стаття 20. Права контролюючих органів Стаття 20. Права контролюючих органів

20.1. Контролюючі органи мають право: 20.1. Контролюючі органи мають право:

20.1.20. одержувати безоплатно необхідні відомості для ведення

Єдиного реєстру податкових накладних, формування інформаційного

фонду Державного реєстру фізичних осіб - платників податків від

платників податків, а також Національного банку України та його

установ - про суми доходів, виплачених фізичним особам, та утриманих

з них податків, зборів, платежів; від органів, уповноважених проводити

державну реєстрацію суб'єктів, видавати ліцензії на провадження видів

господарської діяльності, що підлягають ліцензуванню відповідно до

закону, - про державну реєстрацію та видачу ліцензій суб'єктам

господарської діяльності; від органів, що здійснюють реєстрацію

фізичних осіб, - про громадян, які прибули на проживання до

відповідного населеного пункту чи вибули з нього; від органів

державної реєстрації актів цивільного стану - про фізичних осіб, які

померли; інформацію, необхідну для забезпечення реєстрації та обліку

платників податків, об'єктів оподаткування та об'єктів, пов'язаних з

оподаткуванням;

20.1.20. одержувати безоплатно необхідні відомості для ведення

Єдиного реєстру податкових накладних, Електронної системи

контролю за обігом підакцизних товарів (продукції), формування

інформаційного фонду Державного реєстру фізичних осіб - платників

податків від платників податків, а також Національного банку України

та його установ - про суми доходів, виплачених фізичним особам, та

утриманих з них податків, зборів, платежів; від органів, уповноважених

проводити державну реєстрацію суб'єктів, видавати ліцензії на

провадження видів господарської діяльності, що підлягають

ліцензуванню відповідно до закону, - про державну реєстрацію та

видачу ліцензій суб'єктам господарської діяльності; від органів, що

здійснюють реєстрацію фізичних осіб, - про громадян, які прибули на

проживання до відповідного населеного пункту чи вибули з нього; від

органів державної реєстрації актів цивільного стану - про фізичних

осіб, які померли; інформацію, необхідну для забезпечення реєстрації

та обліку платників податків, об'єктів оподаткування та об'єктів,

пов'язаних з оподаткуванням;

3. 3

Відсутній 20.1.20.1

одержувати безоплатно від організації, яка представляє

в установленому порядку інтереси суб’єктів господарювання в

міжнародних асоціаціях і організаціях, що діють у галузі

автоматизованої ідентифікації даних та штрихового кодування -

інформацію щодо штрихових кодів товарів;

Стаття 72. Збір податкової інформації Стаття 72. Збір податкової інформації

72.1. Для інформаційно-аналітичного забезпечення діяльності

контролюючого органу використовується інформація, що надійшла:

72.1. Для інформаційно-аналітичного забезпечення діяльності

контролюючого органу використовується інформація, що надійшла:

відсутній 72.1.7. від організації, яка представляє в установленому порядку

інтереси суб’єктів господарювання в міжнародних асоціаціях і

організаціях, що діють у галузі автоматизованої ідентифікації

даних та штрихового кодування – про штрихові коди товарів.

Стаття 73. Отримання податкової інформації контролюючими

органами

Стаття 73. Отримання податкової інформації контролюючими

органами

73.3. Контролюючі органи мають право звернутися до платників

податків та інших суб'єктів інформаційних відносин із письмовим

запитом про подання інформації (вичерпний перелік та підстави

надання якої встановлено законом), необхідної для виконання

покладених на контролюючі органи функцій, завдань, та її

документального підтвердження.

Такий запит підписується керівником (заступником керівника)

контролюючого органу і повинен містити:

1) підстави для надіслання запиту відповідно до цього пункту, із

зазначенням інформації, яка це підтверджує;

2) перелік інформації, яка запитується, та перелік документів, які

пропонується надати;

3) печатку контролюючого органу.

Письмовий запит про подання інформації надсилається платнику

податків або іншим суб'єктам інформаційних відносин за наявності

хоча б однієї з таких підстав:

1) за результатами аналізу податкової інформації, отриманої в

установленому законом порядку, виявлено факти, які свідчать про

порушення платником податків податкового, валютного законодавства,

законодавства у сфері запобігання та протидії легалізації (відмиванню)

доходів, одержаних злочинним шляхом, або фінансуванню тероризму

та іншого законодавства, контроль за дотриманням якого покладено на

73.3. Контролюючі органи мають право звернутися до платників

податків та інших суб'єктів інформаційних відносин із письмовим

запитом про подання інформації (вичерпний перелік та підстави

надання якої встановлено законом), необхідної для виконання

покладених на контролюючі органи функцій, завдань, та її

документального підтвердження.

Такий запит підписується керівником (заступником керівника)

контролюючого органу і повинен містити:

1) підстави для надіслання запиту відповідно до цього пункту, із

зазначенням інформації, яка це підтверджує;

2) перелік інформації, яка запитується, та перелік документів, які

пропонується надати;

3) печатку контролюючого органу.

Письмовий запит про подання інформації надсилається платнику

податків або іншим суб'єктам інформаційних відносин за наявності

хоча б однієї з таких підстав:

1) за результатами аналізу податкової інформації, отриманої в

установленому законом порядку, виявлено факти, які свідчать про

порушення платником податків податкового, валютного законодавства,

законодавства у сфері запобігання та протидії легалізації (відмиванню)

доходів, одержаних злочинним шляхом, або фінансуванню тероризму

та іншого законодавства, контроль за дотриманням якого покладено на

4. 4

контролюючі органи;

2) для визначення рівня звичайних цін на товари (роботи, послуги)

під час проведення перевірок та в інших випадках, передбачених

статтею 39 цього Кодексу;

3) виявлено недостовірність даних, що містяться у податкових

деклараціях, поданих платником податків;

4) щодо платника податків подано скаргу про ненадання таким

платником податків податкової накладної покупцю або про порушення

правил заповнення податкової накладної;

відсутній

5) у разі проведення зустрічної звірки;

6) в інших випадках, визначених цим Кодексом.

контролюючі органи;

2) для визначення рівня звичайних цін на товари (роботи, послуги)

під час проведення перевірок та в інших випадках, передбачених

статтею 39 цього Кодексу;

3) виявлено недостовірність даних, що містяться у податкових

деклараціях, поданих платником податків;

4) щодо платника податків подано скаргу про ненадання таким

платником податків податкової накладної чи електронної акцизної

накладної покупцю або про порушення правил заповнення податкової

накладної чи електронної акцизної накладної;

41

) щодо постачальника/отримувача підакцизної продукції

отримано інформацію про відвантаження/приймання такої

продукції без електронної акцизної накладної, зареєстрованої в

Єдиному реєстрі електронних акцизних накладних у терміни,

встановлені цим Кодексом.

5) у разі проведення зустрічної звірки;

6) в інших випадках, визначених цим Кодексом.

Стаття 75. Види перевірок Стаття 75. Види перевірок

75.1. Контролюючі органи мають право проводити камеральні,

документальні (планові або позапланові; виїзні або невиїзні) та

фактичні перевірки.

75.1. Контролюючі органи мають право проводити камеральні,

документальні (планові або позапланові; виїзні або невиїзні) та

фактичні перевірки.

75.1.1. Камеральною вважається перевірка, яка проводиться у

приміщенні контролюючого органу виключно на підставі даних,

зазначених у податкових деклараціях (розрахунках) платника податків,

та даних системи електронного адміністрування податку на додану

вартість (даних органу, що здійснює казначейське обслуговування

бюджетних коштів, в якому відкриваються рахунки платників у системі

електронного адміністрування податку на додану вартість, даних

Єдиного реєстру податкових накладних та даних митних декларацій).

75.1.1. Камеральною вважається перевірка, яка проводиться у

приміщенні контролюючого органу виключно на підставі даних,

зазначених у податкових деклараціях (розрахунках) платника податків,

та даних системи електронного адміністрування податку на додану

вартість (даних органу, що здійснює казначейське обслуговування

бюджетних коштів, в якому відкриваються рахунки платників у системі

електронного адміністрування податку на додану вартість, даних

Єдиного реєстру податкових накладних та даних митних декларацій), а

також даних Електронної системи контролю за обігом підакцизних

товарів (продукції).

Стаття 78. Порядок проведення документальних позапланових

перевірок

Стаття 78. Порядок проведення документальних позапланових

перевірок

78.1. Документальна позапланова перевірка здійснюється за

наявності хоча б однієї з таких обставин:

78.1. Документальна позапланова перевірка здійснюється за

наявності хоча б однієї з таких обставин:

78.1.9. щодо платника податку подано скаргу про ненадання таким 78.1.9. щодо платника податку подано скаргу про ненадання таким

5. 5

платником податків податкової накладної покупцю або про порушення

правил заповнення податкової накладної у разі ненадання таким

платником податків пояснень та документального підтвердження на

письмовий запит контролюючого органу, в якому зазначаються

інформація зі скарги або про порушення правил заповнення податкової

накладної з дня його отримання;

платником податків податкової накладної чи електронної акцизної

накладної покупцю або про порушення правил заповнення податкової

накладної чи електронної акцизної накладної у разі ненадання таким

платником податків пояснень та документального підтвердження на

письмовий запит контролюючого органу, в якому зазначаються

інформація зі скарги або про порушення правил заповнення податкової

накладної чи електронної акцизної накладної з дня його отримання;

78.1.18. платником податків не подано в установлений пунктом 50.3

статті 50 цього Кодексу строк уточнюючий розрахунок для

виправлення помилок, виявлених за результатами електронної

перевірки, проведеної за заявою платника податків.

78.1.18. виявлено розбіжності даних, що містяться у Електронній

системі контролю за обігом підакцизних товарів (продукції) та/або

Єдиному реєстрі електронних акцизних накладних та/або

деклараціях з акцизного податку, поданих платником акцизного

податку.

відсутній 78.1.19. щодо постачальника підакцизного товару (продукції)

подано скаргу про невиконання умов відвантаження підакцизного

товару (продукції) в частині складання електронної акцизної

накладної та її реєстрації у Єдиному реєстрі електронних акцизних

накладних за умови надання копій оформлених із дотриманням

вимог чинного законодавства первинних документів, які

підтверджують отримання такої підакцизної продукції (товарів).

Стаття 80. Порядок проведення фактичної перевірки Стаття 80. Порядок проведення фактичної перевірки

80.2. Фактична перевірка може проводитися на підставі рішення

керівника контролюючого органу, оформленого наказом, копія якого

вручається платнику податків або його уповноваженому представнику,

або особам, які фактично проводять розрахункові операції, під

розписку до початку проведення такої перевірки, та за наявності хоча б

однієї з таких обставин:

80.2. Фактична перевірка може проводитися на підставі рішення

керівника контролюючого органу, оформленого наказом, копія якого

вручається платнику податків або його уповноваженому представнику,

або особам, які фактично проводять розрахункові операції, під

розписку до початку проведення такої перевірки, та за наявності хоча б

однієї з таких обставин:

80.2.5. у разі отримання в установленому законодавством порядку

інформації про порушення вимог законодавства в частині виробництва,

обліку, зберігання та транспортування спирту, алкогольних напоїв та

тютюнових виробів та цільового використання спирту платниками

податків, а також здійснення функцій, визначених законодавством у

сфері виробництва і обігу спирту, алкогольних напоїв та тютюнових

виробів, нафтопродуктів, палива моторного альтернативного,

скрапленого газу;

80.2.5. у разі отримання в установленому законодавством порядку

інформації про порушення вимог законодавства в частині виробництва,

обліку, зберігання та транспортування спирту, алкогольних напоїв та

тютюнових виробів та цільового використання спирту платниками

податків, реалізації підакцизних товарів (продукції), для яких цим

Кодексом встановлено обов’язкове оформлення електронної

акцизної накладної без такої накладної, зареєстрованої в Єдиному

реєстрі електронних акцизних накладних, а також здійснення

функцій, визначених законодавством у сфері виробництва і обігу

спирту, алкогольних напоїв та тютюнових виробів, нафтопродуктів,

6. 6

палива моторного альтернативного, скрапленого газу;

відсутня Стаття 1202

. Порушення порядку реєстрації електронних

акцизних накладних в Єдиному реєстрі електронних акцизних

накладних

відсутній 1202

.1. Порушення суб’єктами господарювання вимог щодо

реєстрації електронних акцизних накладних в Єдиному реєстрі

електронних акцизних накладних до відвантаження підакцизних

товарів (продукції), встановлених статтею 231 цього Кодексу,

тягнуть за собою накладення штрафу в розмірі:

10 відсотків від суми акцизного податку з відповідних обсягів

підакцизних товарів (продукції), зазначених в таких акцизних

накладних.

1202

.2. Сума акцизного податку для цілей підпункту 1202

.1 цього

пункту визначається за ставкою, встановленою на дату реалізації

підакцизних товарів (продукції), та для товарів на які

вставновлено ставку акцизного податку у ЄВРО згідно зі

статтею 215 цього Кодексу – з урахуванням курсу НБУ, що діє на

перший день кварталу, в якому здійснюється реалізація

підакцизних товарів (продукції) .

Стаття 1281

. Порушення правил вивезення нафтопродуктів,

палива моторного альтернативного та скрапленого газу з території

акцизного складу

виключити

1281

.1. Вивезення нафтопродуктів, палива моторного

альтернативного та скрапленого газу з території акцизного складу

або транспортування такої продукції без відмітки представника

контролюючого органу на товарно-транспортній накладній про

погодження відпуску тягнуть за собою накладання штрафу - 200

відсотків вартості вивезеної або транспортованої продукції, але не

менше 15000 гривень.

виключити

відсутня Стаття 1282

. Порушення правил реалізації підакцизних товарів

(продукції)

відсутній 1282

.1. Реалізація підакцизних товарів (продукції), для яких цим

Кодексом визначено обов’язкове оформлення електронної акцизної

накладної, без електронної акцизної накладної, зареєстрованої в

Єдиному реєстрі електронних акцизних накладних, тягне за собою

накладання на суб’єктів господарювання, що здійснили реалізацію

7. 7

таких товарів, штрафу, що дорівнює сумі акцизного податку з

обсягу реалізованих підакцизних товарів (продукції).

1282

.2. Приймання підакцизних товарів (продукції), для яких

цим Кодексом визначено обов’язкове оформлення електронної

акцизної накладної, без електронної акцизної накладної,

зареєстрованої в Єдиному реєстрі електронних акцизних

накладних, тягне за собою накладання на суб’єктів

господарювання, що здійснили приймання таких товарів, штрафу,

що дорівнює сумі акцизного податку з обсягу підакцизних товарів,

на які відсутня електронна акцизна накладна (крім осіб, які

здійснили придбавання таких товарів у суб’єктів господарювання

роздрібної торгівлі).

212.3. Реєстрація осіб як платників податку. 212.3. Реєстрація осіб як платників податку.

відсутній 212.3.4. Особа, яка здійснює реалізацію підакцизних товарів

(продукції) за кодом товарної підкатегорії УКТ ЗЕД в обсягах, що

перевищують обсяги їх отримання за таким кодом відповідно до

Електронної системи контролю за обігом підакцизних товарів

(продукції), підлягає обов'язковій реєстрації як платник податку

контролюючими органами за місцезнаходженням юридичних осіб,

місцем проживання фізичних осіб – підприємців, до початку

здійснення реалізації цих обсягів.

Реєстрація платника податку здійснюється на підставі подання

особою не пізніше, ніж за три робочі дні до початку здійснення

реалізації підакцизних товарів заяви, форма якої затверджується

центральним органом виконавчої влади, що забезпечує

формування державної фінансової політики.

Стаття 213. Об'єкти оподаткування Стаття 213. Об'єкти оподаткування

213.1. Об'єктами оподаткування є операції з: 213.1. Об'єктами оподаткування є операції з:

відсутній 213.1.12. реалізації підакцизних товарів (продукції), обсяги яких

за кодом товарної підкатегорії згідно з УКТ ЗЕД перевищують

обсяги їх отримання за таким кодом, що обліковуються в

Електронній системі контролю за обігом підакцизних товарів

(продукції).

Стаття 214. База оподаткування Стаття 214. База оподаткування

8. 8

214.1. У разі обчислення податку із застосуванням адвалорних ставок

базою оподаткування є:

214.1. У разі обчислення податку із застосуванням адвалорних ставок

базою оподаткування є:

214.1.4. У разі обчислення податку із застосуванням специфічних

ставок з вироблених на митній території України або ввезених на

митну територію України підакцизних товарів (продукції) базою

оподаткування є їх величина, визначена в одиницях виміру ваги,

об'єму, кількості товару (продукції), об'єму циліндрів двигуна

автомобіля або в інших натуральних показниках.

214.1.4. У разі обчислення податку із застосуванням специфічних

ставок базою оподаткування є їх величина, визначена в одиницях

виміру ваги, об'єму, кількості товару (продукції), об'єму циліндрів

двигуна автомобіля або в інших натуральних показниках.

Стаття 216. Дата виникнення податкових зобов’язань Стаття 216. Дата виникнення податкових зобов’язань

відсутній 216.12. Датою виникнення податкових зобов'язань щодо

операцій, визначених у пункті 213.1.12 статті 213 цього Кодексу, є

дата реалізації обсягів підакцизних товарів (продукції) за кодом

товарної підкатегорії УКТ ЗЕД в обсягах, що перевищують обсяги

їх отримання за таким кодом відповідно до Електронної системи

контролю за обігом підакцизних товарів (продукції).

Стаття 217. Порядок обчислення податку з товарів, вироблених

на митній території України

Стаття 217. Порядок обчислення податку з товарів, вироблених

на митній території України

відсутня 217.1.1

Для підакцизних товарів (продукції), визначених у

підпункті 215.3.4 пункту 215.3 статті 215 цього Кодексу, при

виробництві яких використано у якості сировини інші

оподатковувані підакцизні товари, сума акцизного податку до

сплати коригується – зменшується на суму акцизного податку,

обрахованого на дату реалізації готової підакцизної продукції, з

обсягів цієї сировини, яка використовується для виготовлення

такої продукції, за ставками на таку сировину

При перевищенні обрахованої суми акцизного податку з

сировини над сумою акцизного податку з готової продукції, така

сума перевищення платнику не відшкодовується.

Для підакцизних товарів (продукції), на які встановлені ставки

акцизного податку в іноземній валюті, розрахунок акцизного

податку здійснюється з урахуванням вимог пункту 217.3 статті 217

цього Кодексу.

9. 9

У випадку використання підакцизного товару (продукції) в

якості сировини для виробництва підакцизного товару (продукції)

до декларації з акцизного податку надається відповідна технічна

документація, яка передбачає використання такої сировини.

Технічна документація не подається у разі, якщо вона була подана

контролюючому органу до попередньої декларації з акцизного

податку та до такої документації не вносились зміни.

відсутній 217.5 1

. У разі повного або часткового повернення продавцю

покупцем вироблених на митній території України підакцизних

товарів, крім повернення для усунення недоліків товару

(продукції) або його знищення (переробки) у зв'язку з

неможливістю усунення таких недоліків, коригування податкових

зобов'язань зі сплати акцизного податку у звітному періоді, у якому

відбулося таке повернення, платником податку - продавцем не

проводиться, при подальшій реалізації такої продукції

нарахування податкових зобов’язань зі сплати акцизного податку

за ці обсяги не здійснюється.

Стаття 222. Порядок і строки сплати податку Стаття 222. Порядок і строки сплати податку

222.1. Строки сплати податку з підакцизних товарів, вироблених на

митній території України

222.1. Строки сплати податку з підакцизних товарів, вироблених на

митній території України

222.1.1. Суми податку перераховуються до бюджету платниками

акцизного податку протягом 10 календарних днів, що настають за

останнім днем відповідного граничного строку, передбаченого цим

Кодексом для подання податкової декларації за місячний податковий

період.

222.1.1. Суми податку з підакцизних товарів (продукції),

визначених у підпунктах 215.3.5, 215.3.51

, 215.3.52

, 215.3.6, 215.3.7

215.3.8, 215.3.9 пункту 215.3 статті 215 цього Кодексу,

перераховуються до бюджету платниками акцизного податку

протягом 10 календарних днів, що настають за останнім днем

відповідного граничного строку, передбаченого цим Кодексом для

подання податкової декларації за місячний податковий період.

відсутній

222.1.11

. Суми акцизного податку перераховуються виробниками

підакцизних товарів на спеціальні авансові рахунки

акцизного податку:

10. 10

до реєстрації електронних акцизних накладних у Єдиному

реєстрі електронних акцизних накладних – для підакцизних

товарів (продукції), визначених у підпунктах 215.3.1 та

215.3.2 пункту 215.3 статті 215 цього Кодексу, які відповідно

до цього Кодексу не підлягають маркуванню марками

акцизного податку, та у підпункті 215.3.4 пункту 215.3 статті

215 цього Кодексу;

при придбанні марок акцизного податку – для підакцизних

товарів (продукції), визначених у підпункті 215.3.2 пункту

215.3 статті 215 цього Кодексу, які відповідно до цього

Кодексу підлягають маркуванню марками акцизного

податку. Сума акцизного податку розраховується з

урахуванням мінімального акцизного податкового

зобов'язання із сплати акцизного податку на тютюнові

вироби та ставок податку, діючих відповідно до норм цього

Кодексу, з доплатою (у разі потреби) на день подання

податкової декларації;

при придбанні марок акцизного податку – для алкогольних

напоїв, для виробництва яких використовується спирт

етиловий не денатурований;

при придбанні марок акцизного податку – для вин виноградних

з додаванням спирту та міцних, вермутів, інших зброджених

напоїв з додаванням спирту, сумішей із зброджених напоїв з

додаванням спирту, сумішей зброджених напоїв з

безалкогольними напоями з додаванням спирту. Сума

акцизного податку розраховується за ставками податку на

готову продукцію, вироблену з виноматеріалів чи сусла, при

виробництві яких використовується спирт етиловий;

- при реалізації – для підакцизної виноробної продукції, крім

продукції, визначеної у абзаці п’ятому підпункту 222.1.11

підпункту 222.1.1 пункту 222.1 статті 222 цього Кодексу, яка

11. 11

виробляється з додаванням спирту.

Спеціальні авансові рахунки акцизного податку автоматично

відкриваються платникам податку для роботи в

Електронній системі контролю за обігом підакцизних

товарів (продукції) в центральному органі виконавчої влади,

що здійснює казначейське обслуговування бюджетних

коштів:

Для відкриття спеціальних авансових рахунків акцизного

податку центральний орган виконавчої влади, що забезпечує

реалізацію податкової та митної політики, надсилає органу, що

здійснює казначейське обслуговування бюджетних коштів, в якому

відкриваються рахунки платників, реєстр платників, в якому

зазначаються назва платника, податковий номер та

індивідуальний податковий номер платника або серія та номер

паспорта (для фізичних осіб, які через свої релігійні переконання в

установленому порядку відмовилися від прийняття реєстраційного

номера облікової картки платника податків).

222.1.2. Суми податку з алкогольних напоїв, для виробництва яких

використовується спирт етиловий неденатурований, сплачуються

при придбанні марок акцизного податку.

Суми податку виробниками тютюнових виробів перераховуються

до бюджету при придбанні марок акцизного податку на суму,

розраховану з урахуванням мінімального акцизного податкового

зобов'язання із сплати акцизного податку на тютюнові вироби та

ставок податку, діючих відповідно до норм цього Кодексу, з

доплатою (у разі потреби) на день подання податкової декларації.

Виключити

222.1.3. Підприємства, які виробляють вина виноградні з

додаванням спирту та міцні, вермути, інші зброджені напої з

додаванням спирту, суміші із зброджених напоїв з додаванням

спирту, суміші зброджених напоїв з безалкогольними напоями з

Виключити

12. 12

додаванням спирту, сплачують податок при придбанні марок

акцизного податку на суму, розраховану із ставок податку на

готову продукцію, вироблену з виноматеріалів чи сусла, при

виробництві яких використовується спирт етиловий.

222.2. Сплата податку в разі ввезення підакцизних товарів на митну

територію України

222.2. Сплата податку в разі ввезення підакцизних товарів на митну

територію України

222.2.1. Податок із ввезених на митну територію України підакцизних

товарів (продукції) сплачується платниками податку до або в день

подання митної декларації.

222.2.1. Податок із ввезених на митну територію України підакцизних

товарів (продукції) перераховується платниками податку о або в день

подання митної декларації на спеціальні авансові рахунки акцизного

податку, які відкриваються відповідно до пункту 222.1.11

підпункту

222.1.1 пункту 222.1 статті 222 цього Кодексу.

222.2.2. У разі ввезення маркованої підакцизної продукції на митну

територію України податок сплачується під час придбання марок

акцизного податку з доплатою (у разі потреби) на день подання митної

декларації.

222.2.2. У разі ввезення маркованої підакцизної продукції на митну

територію України податок перераховується на спеціальні авансові

рахунки акцизного податку, які відкриваються відповідно до

пункту 222.1.11

підпункту 222.1.1 пункту 222.1 статті 222 цього

Кодексу, при придбанні марок акцизного податку з доплатою (у разі

потреби) на день подання митної декларації.

Стаття 226. Виготовлення, зберігання, продаж марок акцизного

податку та маркування алкогольних напоїв і тютюнових виробів

Стаття 226. Виготовлення, зберігання, продаж марок акцизного

податку та маркування алкогольних напоїв і тютюнових виробів

226.6. Маркуванню підлягають усі алкогольні напої з вмістом спирту

етилового понад 8,5 відсотка об'ємних одиниць. Маркування

вироблених в Україні алкогольних напоїв із вмістом спирту етилового

до 8,5 відсотка об'ємних одиниць не здійснюється.

226.6. Маркуванню підлягають усі алкогольні напої з вмістом спирту

етилового 8,5 відсотка об'ємних одиниць і більше.

226.7. Кожна марка акцизного податку на алкогольні напої повинна

мати окремий номер, місяць і рік випуску марки та позначення про

суму сплаченого акцизного податку за одиницю маркованої продукції,

крім суми акцизного податку з реалізації суб'єктами господарювання

роздрібної торгівлі алкогольних напоїв.

226.7. Кожна марка акцизного податку на алкогольні напої повинна

мати:

окремий номер,

місяць і рік випуску марки;

13. 13

позначення про суму сплаченого акцизного податку за одиницю

маркованої продукції, крім суми акцизного податку з реалізації

суб'єктами господарювання роздрібної торгівлі алкогольних напоїв

– для алкогольних напоїв, на які установлено ставки акцизного

податку за 1 літр 100-відсоткового спирту (зазначені у товарних

позиціях 2103 90 30 00, 2106 90, 2208, 2206 (крім 22 06 00 31 00,

22 06 00 51 00, 22 06 00 81 00 згідно з УКТ ЗЕД);

позначення виду продукції та місткості тари – для алкогольних

напоїв, на які встановлені ставки акцизного податку за 1 літр

(зазначені у товарних позиціях 2203-2205, 22 06 00 31 00,

22 06 00 51 00, 22 06 00 81 00 згідно з УКТ ЗЕД).

унікальний ідентифікатор, необхідний для оперативного

визначення справжності марки акцизного податку та легальності

походження підакцизної продукції.

Форма, вид унікального ідентифікатора перелік інформації, яка до

нього заноситься, визначається Кабінетом Міністрів України.

226.9. Вважаються такими, що немарковані:

алкогольні напої та тютюнові вироби з підробленими марками

акцизного податку;

алкогольні напої та тютюнові вироби, марковані з відхиленням від

вимог положення, затвердженого Кабінетом Міністрів України,

відповідно до якого здійснюються виготовлення, зберігання, продаж

марок акцизного податку та маркування алкогольних напоїв і

тютюнових виробів, та/або марками, що не видавалися безпосередньо

виробнику або імпортеру зазначеної продукції;

алкогольні напої з марками акцизного податку, на яких зазначення

суми акцизного податку, сплаченого за одиницю маркованої продукції,

226.9. Вважаються такими, що немарковані:

алкогольні напої та тютюнові вироби з підробленими марками

акцизного податку;

алкогольні напої та тютюнові вироби, марковані з відхиленням від

вимог положення, затвердженого Кабінетом Міністрів України,

відповідно до якого здійснюються виготовлення, зберігання, продаж

марок акцизного податку та маркування алкогольних напоїв і

тютюнових виробів, та/або марками, що не видавалися безпосередньо

виробнику або імпортеру зазначеної продукції;

алкогольні напої з марками акцизного податку, на яких зазначення

суми акцизного податку, сплаченого за одиницю маркованої продукції,

14. 14

не відповідає сумі, визначеній з урахуванням чинних на дату розливу

продукції ставок акцизного податку, міцності продукції та місткості

тари.

не відповідає сумі, визначеній з урахуванням чинних на дату розливу

продукції ставок акцизного податку, міцності продукції та місткості

тари;

алкогольні напої з марками акцизного податку, на яких зазначення

виду продукції та місткості тари не відповідає виду продукції, яка

знаходиться в пляшці (упаковці) алкогольного напою, або

місткості такої пляшки (упаковки).

226.12. Продаж марок акцизного податку вітчизняним виробникам

алкогольних напоїв і тютюнових виробів провадиться на підставі:

довідок про сплату суми податку, яка розрахована за ставками на

готову продукцію (для алкогольних напоїв, для виробництва яких

використовується спирт етиловий неденатурований);

заявки-розрахунку кількості марок акцизного податку (далі - заявка-

розрахунок);

звіту про використання марок, придбаних у попередньому місяці, за

затвердженою центральним органом виконавчої влади, що

забезпечує формування та реалізує державну податкову і митну

політику, формою у двох примірниках, один з яких залишається у

продавця марок, другий (з відміткою продавця) - у виробника;

платіжного документа на перерахування плати за марки з

відміткою банку про дату виконання платіжного доручення.

Форми довідок та заявки-розрахунку затверджуються центральним

226.12. Продаж вітчизняним виробникам алкогольних напоїв і

тютюнових виробів марок акцизного податку, за які попередньо

внесено плату, провадиться на підставі:

інформації з Електронної системи контролю за обігом підакцизних

товарів (продукції) про перерахування на спеціальні авансові

рахунки акцизного податку суми податку, яка розрахована за

ставками на готову продукцію (для алкогольних напоїв, для

виробництва яких використовується спирт етиловий неденатурований);

наданої в електронній формі з дотриманням умови щодо реєстрації

у порядку, визначеному законодавством, електронного підпису

уповноваженої суб’єктом господарювання особи, заявки-розрахунку

кількості марок акцизного податку (далі - заявка-розрахунок);

інформації з Електронної системи контролю за обігом підакцизних

товарів (продукції) про використання марок, придбаних у

попередньому місяці.

виключити

15. 15

органом виконавчої влади, що забезпечує формування та реалізує

державну податкову і митну політику.

Форма заявки-розрахунку затверджується центральним органом

виконавчої влади, що забезпечує формування державної фінансової

політики.

226.14. Для одержання марок акцизного податку імпортер повинен

подати продавцю таких марок заявку-розрахунок у трьох примірниках

за встановленою продавцем марок формою, платіжні документи,

що підтверджують внесення плати за марки та сплату податку до

відповідного бюджету. Один примірник заявки-розрахунку

залишається у продавця марок акцизного податку, другий - з

відміткою продавця марок про сплату податку повертається

імпортеру для передачі контролюючому органу, третій - з

відміткою продавця марок залишається у покупця (імпортера).

Контролюючому органу забороняється вимагати від імпортерів

додаткові документи для видачі марок акцизного податку, якщо вони

не передбачені цією статтею.

226.14. Для одержання марок акцизного податку, за які попередньо

внесено плату, імпортер повинен подати продавцю таких марок

заявку-розрахунок в електронній формі з дотриманням умови щодо

реєстрації у порядку, визначеному законодавством, електронного

підпису уповноваженої суб’єктом господарювання особи.

Форма заявки-розрахунку затверджується центральним органом

виконавчої влади, що забезпечує формування державної фінансової

політики.

Контролюючому органу забороняється вимагати від імпортерів

додаткові документи для видачі марок акцизного податку, якщо вони

не передбачені цією статтею.

відсутній 226.17 Порядок ведення обліку марок акцизного податку для

маркування алкогольних напоїв та тютюнових виробів із

використанням підсистеми Електронна акцизна марка

визначається Кабінетом Міністрів України.

Стаття 230. Акцизні склади Стаття 230. Акцизні склади

230.12. Представник контролюючого органу на акцизному складі

відповідно до покладених на нього завдань:

а) здійснює контроль за виробництвом, зберіганням, відпуском, за

наявності витратоміра-лічильника та інших вимірювальних приладів, та

обліком спирту етилового, горілки та лікеро-горілчаних виробів,

230.12. Представник контролюючого органу на акцизному складі

відповідно до покладених на нього завдань:

а) здійснює контроль за виробництвом, зберіганням, відпуском, за

наявності витратоміра-лічильника та інших вимірювальних приладів, та

обліком спирту етилового, горілки та лікеро-горілчаних виробів,

16. 16

нафтопродуктів, палива моторного альтернативного та скрапленого

газу за даними бухгалтерського обліку акцизного складу;

б) здійснює контроль за обліком, зберіганням та використанням

марок акцизного податку і маркуванням продукції;

в) здійснює контроль за обліком надходження, витрачання сировини,

яка використовується для виробництва спирту етилового, горілки та

лікеро-горілчаних виробів, нафтопродуктів, палива моторного

альтернативного та скрапленого газу, і кількістю виробленої продукції;

г) здійснює контроль за додержанням установленого порядку

обчислення та сплати податку;

ґ) бере участь у проведенні інвентаризації сировини, спирту

етилового, горілки та лікеро-горілчаних виробів, нафтопродуктів,

палива моторного альтернативного та скрапленого газу і марок

акцизного податку;

д) надає у разі виявлення порушень установленого законодавством

порядку ведення обліку, зберігання і відпуску спирту етилового,

горілки та лікеро-горілчаних виробів, нафтопродуктів, палива

моторного альтернативного та скрапленого газу, марок акцизного

податку, сировини розпоряднику акцизного складу пропозиції щодо

усунення виявлених порушень та контролюють їх виконання;

е) вносить пропозиції щодо вдосконалення системи контролю за

обліком, зберіганням, відпуском і транспортуванням горілки та лікеро-

горілчаних виробів, нафтопродуктів, палива моторного

альтернативного та скрапленого газу;

є) присутній у разі опломбування місць можливого доступу до

спирту (в тому числі лічильників спирту), спиртосховища, цеху

розливу та складу готової продукції після закінчення робочого дня.

відсутній

нафтопродуктів, палива моторного альтернативного та скрапленого

газу за даними бухгалтерського обліку акцизного складу;

б) здійснює контроль за обліком, зберіганням та використанням

марок акцизного податку і маркуванням продукції;

в) здійснює контроль за обліком надходження, витрачання сировини,

яка використовується для виробництва спирту етилового, горілки та

лікеро-горілчаних виробів, нафтопродуктів, палива моторного

альтернативного та скрапленого газу, і кількістю виробленої продукції;

г) здійснює контроль за додержанням установленого порядку

обчислення та сплати податку;

ґ) бере участь у проведенні інвентаризації сировини, спирту

етилового, горілки та лікеро-горілчаних виробів, нафтопродуктів,

палива моторного альтернативного та скрапленого газу і марок

акцизного податку;

д) надає у разі виявлення порушень установленого законодавством

порядку ведення обліку, зберігання і відпуску спирту етилового,

горілки та лікеро-горілчаних виробів, нафтопродуктів, палива

моторного альтернативного та скрапленого газу, марок акцизного

податку, сировини розпоряднику акцизного складу пропозиції щодо

усунення виявлених порушень та контролюють їх виконання;

е) вносить пропозиції щодо вдосконалення системи контролю за

обліком, зберіганням, відпуском і транспортуванням горілки та лікеро-

горілчаних виробів, нафтопродуктів, палива моторного

альтернативного та скрапленого газу;

є) присутній у разі опломбування місць можливого доступу до

спирту (в тому числі лічильників спирту), спиртосховища, цеху

розливу та складу готової продукції після закінчення робочого дня;

ж) здійснює під час ввезення/вивезення спирту етилового,

горілки та лікеро-горілчаних виробів, нафтопродуктів, палива

моторного альтернативного та скрапленого газу контроль за

наявністю електронної акцизної накладної, зареєстрованої у

Єдиному реєстрі електронних акцизних накладних та направляє до

Єдиного реєстру електронних акцизних накладних повідомлення в

електронному вигляді про ввезення/вивезення на/з територію

акцизного складу.

230.13. Під час ввезення спирту представник контролюючого 230.13. Під час ввезення спирту етилового, горілки, лікеро-

17. 17

органу на акцизному складі підприємства, на якому виробляються

горілка та лікеро-горілчані вироби:

а) робить відмітку на товарно-транспортній накладній,

зареєстрованій в Єдиному реєстрі товарно-транспортних

накладних на переміщення спирту етилового та алкогольних

напоїв, про погодження його ввезення шляхом проставляння

штампа "В'їзд дозволено" та особистого підпису, зазначає час в'їзду

та показники пробігу транспортного засобу, здійснює запис у

журналі реєстрації отримання спирту етилового, а також бере

участь у роботі комісії з приймання спирту етилового;

б) надсилає протягом трьох діб довідку про отримання спирту

етилового представнику контролюючого органу на акцизному

складі підприємства, що відпустило спирт, про що робить відмітку

в зазначеному журналі.

горілчаних виробів, нафтопродуктів, палива моторного

альтернативного та скрапленого газу на акцизний склад

представник контролюючого органу направляє електронне

повідомлення до Єдиного реєстру електронних акцизних

накладних про ввезення їх на територію акцизного складу.

Під час відвантаження спирту етилового, горілки, лікеро-

горілчаних виробів, нафтопродуктів, палива моторного

альтернативного та скрапленого газу з акцизного складу, в т.ч. на

відокремлений підрозділ платника акцизного податку-

розпорядника акцизного складу, представник контролюючого

органу направляє електронне повідомлення до Єдиного реєстру

електронних акцизних накладних про вивезення їх з території

акцизного складу.

Наявність такого повідомлення є обов’язковою умовою для

здійснення ввезення/відвантаження спирту етилового, горілки,

лікеро-горілчаних виробів, нафтопродуктів, палива моторного

альтернативного та скрапленого газу на/з територію акцизного

складу, а також їх траспортування.

230.13 1

. Під час відвантаження спирту етилового представник

контролюючого органу на акцизному складі підприємства:

а) робить відмітку на товарно-транспортній накладній,

зареєстрованій в Єдиному реєстрі товарно-транспортних

накладних на переміщення спирту етилового та алкогольних

напоїв, про погодження його відпуску шляхом проставляння

штампа "Виїзд дозволено" та особистого підпису, зазначає час

виїзду та показники пробігу транспортного засобу, реквізити акта

про відвантаження і прийняття спирту етилового, який

складається за формою, встановленою центральним органом

виконавчої влади, що забезпечує формування державної політики у

сфері сільського господарства, а також здійснює запис у журналі

реєстрації відвантаження спирту етилового;

б) протягом трьох днів надсилає довідку про відвантаження спирту

етилового контролюючому органу за місцезнаходженням покупця

виключити

18. 18

спирту, про що робить відмітку в зазначеному журналі.

230.15. Під час відвантаження горілки та лікеро-горілчаних виробів

заповнюється товарно-транспортна накладна, зареєстрована в

Єдиному реєстрі товарно-транспортних накладних на переміщення

спирту етилового та алкогольних напоїв, в якій представник

контролюючого органу на акцизному складі робить відмітку про

погодження відпуску шляхом проставляння штампа "Виїзд

дозволено" та особистого підпису, зазначення часу виїзду з

акцизного складу та показників пробігу транспортного засобу, а

також здійснює запис у журналі реєстрації відвантаження горілки

та лікеро-горілчаних виробів.

виключити

230.17. Під час ввезення горілки та лікеро-горілчаних виробів на

акцизний склад представник контролюючого органу робить

відмітку на товарно-транспортній накладній, зареєстрованій в

Єдиному реєстрі товарно-транспортних накладних на переміщення

спирту та алкогольних напоїв, про погодження їх ввезення шляхом

проставляння штампа "В'їзд дозволено" і особистого підпису,

зазначення часу в'їзду на акцизний склад та показників пробігу

транспортного засобу, а також здійснює запис в журналі реєстрації

отримання горілки та лікеро-горілчаних виробів.

виключити

230.18. Транспортування спирту етилового, горілки та лікеро-

горілчаних виробів, відвантажених з акцизного складу

підприємства, на якому виробляються спирт етиловий, горілка та

лікеро-горілчані вироби, без товарно-транспортних накладних,

зареєстрованих в Єдиному реєстрі товарно-транспортних

накладних на переміщення спирту етилового та алкогольних

напоїв, з відміткою представника контролюючого органу на

акцизному складі забороняється.

Порядок ведення Єдиного реєстру товарно-транспортних

накладних на переміщення спирту етилового та алкогольних

напоїв встановлюється Кабінетом Міністрів України.

виключити

230.20. Під час відвантаження нафтопродуктів, палива

19. 19

моторного альтернативного та скрапленого газу заповнюється

товарно-транспортна накладна, зареєстрована в Єдиному реєстрі

товарно-транспортних накладних на переміщення нафтопродуктів,

палива моторного альтернативного та скрапленого газу, в якій

представник контролюючого органу на акцизному складі робить

відмітку про погодження відпуску шляхом проставляння штампа

"Виїзд дозволено" та особистого підпису, зазначення часу виїзду з

акцизного складу та показників пробігу транспортного засобу, а

також здійснює запис у журналі реєстрації відвантаження

нафтопродуктів, палива моторного альтернативного та

скрапленого газу.

виключити

230.22. Під час ввезення нафтопродуктів, палива моторного

альтернативного та скрапленого газу на акцизний склад

представник контролюючого органу робить відмітку на товарно-

транспортній накладній, зареєстрованій в Єдиному реєстрі

товарно-транспортних накладних на переміщення нафтопродуктів,

палива моторного альтернативного та скрапленого газу, про

погодження їх ввезення шляхом проставляння штампа "В'їзд

дозволено" і особистого підпису, зазначення часу в'їзду на

акцизний склад та показників пробігу транспортного засобу, а

також здійснює запис в журналі реєстрації отримання

нафтопродуктів, палива моторного альтернативного та

скрапленого газу.

виключити

230.23. Транспортування нафтопродуктів, палива моторного

альтернативного та скрапленого газу, відвантажених з акцизного

складу підприємства, на якому виробляються нафтопродукти,

паливо моторне альтернативне та скраплений газ, без товарно-

транспортних накладних, зареєстрованих в Єдиному реєстрі

товарно-транспортних накладних на переміщення нафтопродуктів,

палива моторного альтернативного та скрапленого газу, з

відміткою представника контролюючого органу на акцизному

складі забороняється.

виключити

відсутня Стаття 231. Електронна система контролю за обігом підакцизних

товарів (продукції)

231.1. Електронна система контролю за обігом підакцизних

20. 20

товарів (продукції) призначена для здійснення:

1) контролю за переміщенням підакцизних товарів (продукції),

визначених у підпунктах 215.3.1, 215.3.2, 215.3.4 цього Кодексу

митною територією України:

а) від виробників, імпортерів до:

суб’єктів господарської діяльності, що займаються торгівлею

цими товарами на внутрішньому ринку;

суб’єктів господарської діяльності, що придбавають товари для

власного використання та/або виробництва іншої продукції;

б) від виробників до їх відокремлених структурних підрозділів;

в) від суб’єктів господарської діяльності, що займаються

торгівлею підакцизними товарами, до інших суб’єктів

господарської діяльності;

2) обліку обсягів підакцизних товарів (продукції), визначених у

підпунктах 215.3.1, 215.3.2, 215.3.4 цього Кодексу, у суб’єктів

господарської діяльності, що провадять діяльність із виробництва,

зберігання та реалізації підакцизних товарів, їх переробки

(використання у виробництві інших товарів). В Електронній

системі контролю за обігом підакцизних товарів (продукції)

контроль за рухом підакцизних товарів, які використовуються як

сировина для виробництва виноробної продукції, не здійснюється.

3) обліку кількості марок акцизного податку (для алкогольних

напоїв та тютюнових виробів, які відповідно до цього Кодексу,

підлягають маркуванню марками акцизного податку).

231.2. Електронна система контролю за обігом підакцизних

товарів забезпечує ведення обліку підакцизних товарів, що

відвантажуються та/або доставляються до суб’єктів

господарювання на підставі даних електронних акцизних

накладних, а також митних декларацій, за якими ці підакцизні

товари випущені у вільний обіг.

Облік підакцизних товарів (продукції) здійснюється за кодами

товарної підкатегорії згідно з УКТ ЗЕД таких товарів та

21. 21

штриховими кодами товарів, що наносяться на упаковки (пляшки,

пачки), в яких такі товари направляються отримувачу. Порядок

ведення такого обліку встановлюється Кабінетом Міністрів

України.

Електронна система контролю за обігом підакцизних товарів

ведеться центральним органом виконавчої влади, що реалізує

державну податкову і митну політику.

231.3. Реєстрація в Електронній системі контролю за обігом

підакцизних товарів (продукції) суб’єктів господарської діяльності,

які здійснюють виробництво та/або реалізацію підакцизних товарів

(продукції), визначених у підпунктах 215.3.1, 215.3.2 пункту 215.3

статті 215 цього Кодексу, здійснюється автоматично на підставі

відомостей щодо наявних та/або виданих такому суб'єкту

відповідних ліцензій.

Реєстрація в Електронній системі контролю за обігом

підакцизних товарів (продукції) суб’єктів господарської діяльності,

які здійснюють виробництво та/або реалізацію підакцизних товарів

(продукції), визначених у підпункті 215.3.4 пункту 215.3 статті 215

цього Кодексу, здійснюється:

автоматично для суб’єктів господарювання, які на дату

впровадження Електронної системи контролю за обігом

підакцизних товарів (продукції) є платниками акцизного податку;

на підставі подання особою не пізніше, ніж за три робочі дні до

початку здійснення реалізації підакцизних товарів в електронному

вигляді заяви про реєстрацію в такій системі.

Реєстрація в Електронній системі контролю за обігом

підакцизних товарів (продукції) відокремлених підрозділів

суб’єктів господарської діяльності здійснюється на підставі

подання таким суб’єктом господарювання в електронному вигляді

заяви про реєстрацію підрозділів в такій системі.

Таким особам на підставі відповідних ліцензій або декларацій

акцизного податку або поданих заяв в електронному вигляді

центральним органом виконавчої влади, який реалізує державну

податкову і митну політику, відкривається доступ до Електронної

22. 22

системи контролю за обігом підакцизних товарів (продукції).

Форма заяви про реєстрацію в Електронній системі контролю за

обігом підакцизних товарів (продукції) визначається центральним

органом виконавчої влади, який забезпечує формування державної

фінансової політики.

231.4. Електронна акцизна марка містить інформацію про:

обсяги вироблених, імпортованих, відправлених та/або

доставлених до суб’єктів господарської діяльності алкогольних

напоїв та тютюнових виробів, розфасованих для роздрібної торгівлі

та маркованих марками акцизного податку;

видані виробнику, імпортеру марки акцизного податку, їх

використання і залишки, із зазначенням унікального номера партії

марок.

Порядок функціонування системи Електронна акцизна марка,

обліку електронних акцизних марок та маркованої цими марками

підакцизної продукції, перелік інформації, яка до неї заноситься,

встановлюється Кабінетом Міністрів України.

231.5. Єдиний реєстр електронних акцизних накладних

призначений для:

здійснення контролю за переміщенням митною територією

України марок акцизного податку, підакцизних товарів (крім

товарів, які випущені для вільного обігу до моменту їх отримання

та оприбуткування імпортером);

реєстрації та зберігання даних електронних акцизних накладних.

Суб’єкти господарської діяльності незалежно від форм власності,

які здійснюють виробництво та/або реалізацію підакцизних товарів

(продукції), визначених у підпунктах 215.3.1, 215.3.2, 215.3.4 пункту

215.3 статті 215 цього Кодексу, зобов’язані при реалізації таких

товарів складати акцизні накладні з обов’язковою їх реєстрацією в

Єдиному реєстрі акцизних накладних, у тому числі при

відвантаженні суб’єктами господарювання власним відокремленим

структурним підрозділам алкогольних напоїв для подальшої їх

23. 23

реалізації як готової продукції.

При переміщенні алкогольних напоїв з акцизного складу

суб’єкта господарювання – їх виробника до відокремленого

структурного підрозділу такого суб’єкта господарювання для

подальшої реалізації цих алкогольних напоїв як готової продукції,

в електронній акцизній накладній як отримувач зазначається

суб’єкт господарювання – виробник із внесеними кодом (номером),

присвоєним такому структурному підрозділу, що дозволяє

здійснити ідентифікацію кожного структурного підрозділу, та його

адресою, яка повинна співпадати з адресою місця зберігання

алкогольних напоїв, внесеною до Єдиного державного реєстру

місць зберігання.

Суб’єкти господарювання, незалежно від форми власності, які

здійснюють оптову торгівлю підакцизними товарами (продукції),

визначеними у підпунктах 215.3.1, 215.3.2, 215.3.4 пункту 215.3

статті 215 цього Кодексу, складають електронні акцизні накладні

та реєструють такі накладні в Єдиному реєстрі електронних

акцизних накладних при реалізації товарів – перед відправкою їх

одержувачу.

Суб’єкти господарювання, які здійснюють роздрібну

торгівлю підакцизними товарами (продукцією):

складають щоденну/щодобову підсумкову електронну

акцизну накладну без зазначення отримувача підакцизних товарів

(продукції) (з моменту впровадження Електронної системи

контролю за обігом підакцизних товарів (продукції);

здійснюють зчитування штрихових кодів підакцизних

товарів при їх реалізації через зареєстровані, опломбовані у

встановленому порядку та переведені у фіскальний режим роботи

реєстратори розрахункових операцій, без щоденного/щодобового

складання підсумкової електронної акцизної накладної (через

шість місяців з дня впровадження Електронної системи контролю

за обігом підакцизних товарів (продукції).

Електронні акцизні накладні не складаються суб’єктами

господарювання: