Ипотека: все стороны медали Покупка квартиры – это не та история, когда нужно бросаться в омут с головой. Особенно если речь идет о приобретении недвижимости в кредит. Что следует учесть заемщику при выборе ипотечной программы?

Знаете ли Вы, что можно экономить 15-30% месячного дохода в год за счет использования выгодных банковских карт?

Наша презентация и наш проект www.easywallet.ru помогут Вам узнать больше о выгодных банковских картах, а также подобрать себе наиболее выгодную банковскую карту!

Ипотека: все стороны медали Покупка квартиры – это не та история, когда нужно бросаться в омут с головой. Особенно если речь идет о приобретении недвижимости в кредит. Что следует учесть заемщику при выборе ипотечной программы?

Знаете ли Вы, что можно экономить 15-30% месячного дохода в год за счет использования выгодных банковских карт?

Наша презентация и наш проект www.easywallet.ru помогут Вам узнать больше о выгодных банковских картах, а также подобрать себе наиболее выгодную банковскую карту!

Проблемы расширения границ коммерческого кредита в современной экономикеITMO University

В странах с развитой рыночной экономикой коммерческий кредит получил широкое развитие, однако, ведущие позиции сохраняются за банковским кредитованием. В статье рассматриваются особенности применения коммерческого кредита в современной экономике России и за рубежом. Помимо этого, исходя из специфики коммерческого кредита, предлагаются пути расширения его границ с использованием учетных, переучетных и залоговых операций.

Информационная безопасность банковских безналичных платежей. Часть 1 — Эконом...imbasoft ru

Информационная безопасность банков является одной из наиболее интересных задач по обеспечению практической безопасности. Крупные денежные средства, которыми обладают банки, повсеместное распространение online-технологий и Интернет-платежей делают банки желанной добычей для плохих парней с темной стороны. А раз есть проблемы, то должны быть и решения.

Вашему вниманию представляются результаты исследования на тему обеспечения информационной безопасности одного из самых уязвимых мест банка — процесса осуществления безналичных платежей.

Исследование получилось довольно обширным, поэтому публиковаться будет по частям. И начнем мы с первой части, которая расскажет о том, что такое безналичные платежи с экономической точки зрения.

Если Вы хотите повысить свою финансовую грамотность, узнать о том как работает финансовый рынок России и каким образом можно сохранить и приумножить свои накопления, а также ответы на многие другие вопросы, связанные с экономикой и финансами, то приглашаем посетить наши семинары по повышению финансовой грамотности.

Если Вы хотите повысить свою финансовую грамотность, узнать о том как работает финансовый рынок России и каким образом можно сохранить и приумножить свои накопления, а также ответы на многие другие вопросы, связанные с экономикой и финансами, то приглашаем посетить наши семинары по повышению финансовой грамотности.

Если Вы хотите повысить свою финансовую грамотность, узнать о том как работает финансовый рынок России и каким образом можно сохранить и приумножить свои накопления, а также ответы на многие другие вопросы, связанные с экономикой и финансами, то приглашаем посетить наши семинары по повышению финансовой грамотности.

Сергей Беккер, управляющий директор МСП Банка, рассказал о государственных программах финансовой поддержки предприятий малого и среднего бизнеса и о распределение средств в рамках этих программ по России. Сергей раскрыл схему работы банков по системе двухуровнего кредитования, когда происходит кредитование через лизинговые, факторинговые, микрофинансовые организации и о работе с гарантийными фондами. Рассказал про законодательные требования и условия участия предприятий металлоторговли и металлообработки в подобных схемах финансирования, отметив, что по инструментам, которые сегодня предоставляют банки в рамках финподдержки сроки финансирования составляют до 7 лет, а суммы - до 150 млн рублей.

Факторинг - отличное решение для увеличения продаж, доли рынка, пополнения оборотного капитала при отсутствии обеспечения и сохранения стабильности бизнеса

prostoFactoring - отличный сервис для быстрейшего получения факторинга

Проблемы расширения границ коммерческого кредита в современной экономикеITMO University

В странах с развитой рыночной экономикой коммерческий кредит получил широкое развитие, однако, ведущие позиции сохраняются за банковским кредитованием. В статье рассматриваются особенности применения коммерческого кредита в современной экономике России и за рубежом. Помимо этого, исходя из специфики коммерческого кредита, предлагаются пути расширения его границ с использованием учетных, переучетных и залоговых операций.

Информационная безопасность банковских безналичных платежей. Часть 1 — Эконом...imbasoft ru

Информационная безопасность банков является одной из наиболее интересных задач по обеспечению практической безопасности. Крупные денежные средства, которыми обладают банки, повсеместное распространение online-технологий и Интернет-платежей делают банки желанной добычей для плохих парней с темной стороны. А раз есть проблемы, то должны быть и решения.

Вашему вниманию представляются результаты исследования на тему обеспечения информационной безопасности одного из самых уязвимых мест банка — процесса осуществления безналичных платежей.

Исследование получилось довольно обширным, поэтому публиковаться будет по частям. И начнем мы с первой части, которая расскажет о том, что такое безналичные платежи с экономической точки зрения.

Если Вы хотите повысить свою финансовую грамотность, узнать о том как работает финансовый рынок России и каким образом можно сохранить и приумножить свои накопления, а также ответы на многие другие вопросы, связанные с экономикой и финансами, то приглашаем посетить наши семинары по повышению финансовой грамотности.

Если Вы хотите повысить свою финансовую грамотность, узнать о том как работает финансовый рынок России и каким образом можно сохранить и приумножить свои накопления, а также ответы на многие другие вопросы, связанные с экономикой и финансами, то приглашаем посетить наши семинары по повышению финансовой грамотности.

Если Вы хотите повысить свою финансовую грамотность, узнать о том как работает финансовый рынок России и каким образом можно сохранить и приумножить свои накопления, а также ответы на многие другие вопросы, связанные с экономикой и финансами, то приглашаем посетить наши семинары по повышению финансовой грамотности.

Сергей Беккер, управляющий директор МСП Банка, рассказал о государственных программах финансовой поддержки предприятий малого и среднего бизнеса и о распределение средств в рамках этих программ по России. Сергей раскрыл схему работы банков по системе двухуровнего кредитования, когда происходит кредитование через лизинговые, факторинговые, микрофинансовые организации и о работе с гарантийными фондами. Рассказал про законодательные требования и условия участия предприятий металлоторговли и металлообработки в подобных схемах финансирования, отметив, что по инструментам, которые сегодня предоставляют банки в рамках финподдержки сроки финансирования составляют до 7 лет, а суммы - до 150 млн рублей.

Факторинг - отличное решение для увеличения продаж, доли рынка, пополнения оборотного капитала при отсутствии обеспечения и сохранения стабильности бизнеса

prostoFactoring - отличный сервис для быстрейшего получения факторинга

STeP (Strategy Training e-Platform) targets to develop an innovative and integrated online training programme and platform on Strategic Development, ensuring vocational education for stakeholders of SMEs throughout all sectoral activities via newest learning methods, and is going to be piloted in Turkey, France and Belgium in 2015. This project (STeP – 2013-1-TR1-LEO05-47550) has been funded with support from the European Commission. This website reflects the views only of the author, and the Commission cannot be held responsible for any use which may be made of the information contained therein.

Startup toolbox for Entrepreneurs and Business Managers...Marzooq Prince

The most comprehensive and unique list of tools and resources for Online Entrepreneurs and Managers. Increase your productivity.

Believe! Knowledge is Power!

P2P обзор рынка и перспективы развития на базе технологии BlockChainSergey Skabelkin

1. Займы между физлицами с прогнозированием поведения заемщика и суммами до 50 тыс. долл. Площадки выступают как процессинговые центры и предоставляют дополнительные услуги. Пример: крупнейшие мировые площадки Zopa (Великобритания), Prosper (США) и Lending Club (США).

2. Микрозаймы. Аналогичны предыдущему тренду, но на уровне небольших сумм (до 1 500 долл.) и на срок до 30 дней. Пример: Wonga (Англия).

3. Кредитование малого и среднего бизнеса. Кредитором может выступить как физическое, так и юридическое лицо. Данные площадки активно используются банками для размещения займов и кредитных портфелей. Пример: Fundingcircle (США).

4. Транснациональное кредитование. Небольшие займы P2B и P2P в валюте, которые только набирают обороты. Пример: Lendico.

Кредитование малого бизнеса начинает оживать, но банки повысили требования к заемщикам. Даже одобренные заявки, бывает, урезаются. А инструменты господдержки МСБ пока не блещут эффективностью

Как провести экспресс-анализ надежности банка и убедиться, что он не находится в группе риска? Что необходимо учесть при оценке затрат на содержание расчетного счета? В этом пошаговом руководстве мы раскрыли несколько секретов, которые помогут предпринимателю (ИП или ООО) сделать взвешенный выбор банка для открытия расчетного счета.

Российский рынок инвестиций в редкие монеты активно развивается, по данным нумизматического инвестиционного фонда Monetarius.Capital число коллекционеров редких монет инвесторов за последние 10 лет в России выросло в 4 раза! Как говорится – спрос рождает предложение, и следовательно формирует цену. Особо привлекательные с точки зрения инвестора советские монеты росту в цене от 30% до 100% в год, среди таких высоколиквидных редких монет стоит отметить монеты для обращения 1970 года. Тираж таких монет крайне маленький, что делает их желанными в любой коллекции и инвестпортфеле.

Леус Дмитрий: банки – одно из центральных звеньев системы рыночных структур.Они являются кредитными организациями, имеющими исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытии и ведении банковских счетов юридических и физических лиц.

Леус Дмитрий Исаакович: основное назначение банка это посредничество в перемещении денежных средств от кредиторов к заемщиками и от продавцов к покупателям. Развитие их деятельности – необходимое условие реального создания рыночного механизма. Устойчивость банков существенным образом влияем на эффективность экономики страны.

Дмитрий Леус – Банковское дело возникло и развивалось на базе капитала, приносящего проценты. Еще при разложении первобытно общинного слоя использовался ростовщический капитал. Богатеющие представители верхушки власти давали средства в займы. Развитие ростовщического капитала и положило начало банковскому делу.

Покупка квартиры – это не та история, когда нужно бросаться в омут с головой. Особенно если речь идет о приобретении недвижимости в кредит. Что следует учесть заемщику при выборе ипотечной программы?

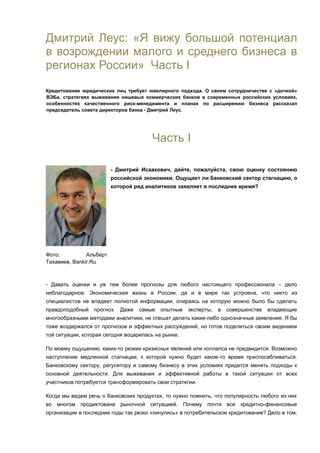

1. Дмитрий Леус: «Я вижу большой потенциал

в возрождении малого и среднего бизнеса в

регионах России» Часть I

Кредитование юридических лиц требует ювелирного подхода. О своем сотрудничестве с «дочкой»

ВЭБа, стратегиях выживания нишевых коммерческих банков в современных российских условиях,

особенностях качественного риск-менеджмента и планах по расширению бизнеса рассказал

председатель совета директоров банка - Дмитрий Леус.

Часть I

- Дмитрий Исаакович, дайте, пожалуйста, свою оценку состоянию

российской экономики. Ощущает ли банковский сектор стагнацию, о

которой ряд аналитиков заявляет в последнее время?

- Давать оценки и уж тем более прогнозы для любого настоящего профессионала – дело

неблагодарное. Экономическая жизнь в России, да и в мире так устроена, что никто из

специалистов не владеет полнотой информации, опираясь на которую можно было бы сделать

правдоподобный прогноз. Даже самые опытные эксперты, в совершенстве владеющие

многообразными методами аналитики, не спешат делать какие-либо однозначные заявления. Я бы

тоже воздержался от прогнозов и эффектных рассуждений, но готов поделиться своим видением

той ситуации, которая сегодня воцарилась на рынке.

По моему ощущению, каких-то резких кризисных явлений или коллапса не предвидится. Возможно

наступление медленной стагнации, к которой нужно будет какое-то время приспосабливаться.

Банковскому сектору, регулятору и самому бизнесу в этих условиях придется менять подходы к

основной деятельности. Для выживания и эффективной работы в такой ситуации от всех

участников потребуется трансформировать свои стратегии.

Когда мы ведем речь о банковских продуктах, то нужно помнить, что популярность любого из них

во многом продиктована рыночной ситуацией. Почему почти все кредитно-финансовые

организации в последние годы так резко «кинулись» в потребительское кредитование? Дело в том,

Фото: Альберт

Тахавиев, Bankir.Ru

2. что любой банк может брать на себя риски только в том случае, если они перекрываются

доходностью. Когда на рынке есть только короткие и дорогие деньги, то банкам приходится

принимать условия игры, если они хотят стабильно развиваться.

Мы очень долго наращивали ипотечный портфель, пока хватало для этого фондирования. Были

сделаны большие инвестиции в IT-структуру банка, создана профессиональная команда, открыты

отделения, но все же мы приостановили эту деятельность в 2009 году, после того, как начали

ощущать на себе последствия мирового кризиса. Мы пользовались инструментами

рефинансирования, однако, несмотря на все усилия, быстро убедились, что маржа в этом

сегменте стала маленькой. И так же, как и многие другие игроки финансового рынка, мы

адаптировали и усовершенствовали свою бизнес-стратегию. Наше внимание стало

сосредотачиваться на развитии кредитования по меньшему чеку, но большими объемами и с

возвратностью средств по всем операциям в течение 2–3 лет.

В настоящее время мы планируем восстановить свое присутствие в сегменте ипотечного

кредитования, правда, пока не в тех объемах, что раньше.

- В данный момент получается, что банк в основном занимается потребительским

кредитованием, как и большинство игроков на рынке, правильно?

Леус Дмитрий Исаакович: - Да, но мы не стоим на месте и планируем расширять свое присутствие

в других сегментах. В настоящий момент потребительское кредитование является основой нашего

портфеля. Но помимо возвращения к ипотеке, мы хотим серьезно нарастить свое присутствие в

сегменте кредитования малого и среднего бизнеса (МСБ) и далее заняться корпоративным

кредитованием.

Как вы знаете, недавно мы подписали первый контракт с МСП-банком, «дочкой» ВЭБа. Средства в

полном объеме будут направлены на кредитование наших клиентов – юридических лиц,

преимущественно через региональные отделения банка, что, на мой взгляд, положительно

повлияет на экономическое развитие региональной экономики страны. В планах у банка –

продолжить сотрудничество с этой финансовой организацией и подписать еще несколько

контрактов на общую сумму порядка 3 млрд. рублей.

В целом, кредитованием МСБ банк занимается достаточно давно. У нас был продукт под

названием «Миллионер», по которому заемщик-собственник бизнеса или индивидуальный

предприниматель мог получить до 1 млн. рублей в зависимости от критериев кредитования.

Соответственно, мы имеем опыт оценки финансового состояния небольших фирм, у нас

сформированы собственные подходы к кредитованию индивидуальных предпринимателей.

Вернуться на этот рынок при достаточном фондировании даже в условиях неопределенных

перспектив российской экономики, о которой сегодня любят рассуждать различные аналитики, нам

несложно.

По моему глубокому убеждению, банк не должен быть монолайнером. Я понимаю, что многие

коллеги здесь со мной могут не согласиться. Однако мое твердое убеждение основано на

понимании того, что в современных условиях быть эффективным и одновременно стабильным

может только сложный диверсифицированный бизнес. А как показывает практика, каким бы

успешным ни был бизнес у монолайнера, в какой-то момент регулятору может не понравиться, что

у банка большой процент активов находится в высокомаржинальных продуктах, поскольку всеми

3. признается как аксиома утверждение о том, что большая доходность в нынешних рыночных

условиях сопряжена с большим риском.

ПРОДОЛЖЕНИЕ СЛЕДУЕТ см/ ЧАСТЬ II