1. 1

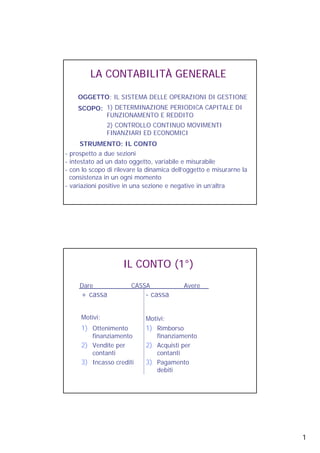

LA CONTABILITÀ GENERALE

OGGETTO: IL SISTEMA DELLE OPERAZIONI DI GESTIONE

SCOPO: 1) DETERMINAZIONE PERIODICA CAPITALE DI

FUNZIONAMENTO E REDDITO

2) CONTROLLO CONTINUO MOVIMENTI

FINANZIARI ED ECONOMICI

STRUMENTO: IL CONTO

- prospetto a due sezioni

- intestato ad un dato oggetto, variabile e misurabile

- con lo scopo di rilevare la dinamica dell’oggetto e misurarne la

consistenza in un ogni momento

- variazioni positive in una sezione e negative in un’altra

IL CONTO (1°)

1) Rimborso

finanziamento

2) Acquisti per

contanti

3) Pagamento

debiti

1) Ottenimento

finanziamento

2) Vendite per

contanti

3) Incasso crediti

Motivi:Motivi:

- cassa+ cassa

CASSADare Avere

2. 2

IL CONTO (2°)

Saldo dare 20

(differenza tra le due

sezioni)

80100

Dare AvereCASSA

accendere, accreditare, addebitare, chiudere un conto

struttura del conto:

- sezioni divise accostate con evidenza del saldo

- altre strutture: (sezioni sovrapposte, ecc.)

IL CONTO (3°)

80

Saldo

dare

200Vendita (fatt. n. 20-

8/1/01)

10/1/011

120

avere

Incasso parziale

(fatt. n. 20- 8/1/01)

15/1/012

Saldo

avere

dareCausaleDatan°

Conto: Cliente Almaplatisca s.r.l. (interrogazione al 16/1/01)

INSERIMENTO DI INFORMAZIONI AGGIUNTIVE

3. 3

IL METODO DI REGISTRAZIONE (1°)

Ipotesi: si segue il SISTEMA DEL REDDITO (la contabilità

generale rileva le operazione di gestione “esterna”)

1° PRINCIPIO - OGNI OPERAZIONE È OSSERVATA

SOTTO DUE ASPETTI (LA CAUSA E L’EFFETTO)

• primo aspetto = aspetto originario (serve per misurare)

= aspetto numerario (cassa come valore numerario

certo, debiti/crediti commerciali come valori numerari assimilati)

• secondo aspetto = aspetto derivato (ciò di cui si misura il valore)

= aspetto economico (costi e ricavi, finanziamenti a titolo di

mezzi propri, debiti/crediti di finanziamento)

se non esiste il secondo aspetto si parla di permutazione

numeraria (es. incasso di un credito commerciale)

aspetto economico come causa operazione, aspetto numerario

come riflesso dell’operazione

IL METODO DI REGISTRAZIONE (2°)

2° PRINCIPIO – PER OGNI ASPETTO

DI OSSERVAZIONE ESISTE UNA SERIE DI CONTI

CONTI NUMERARI: CERTI, ASSIMILATI, PRESUNTI (rinvio)

CONTI ECONOMICI: REDDITUALI, PATRIMONIALI,

DEBITI/CREDITO DI FINANZIAMENTO (rinvio)

3° PRINCIPIO - OGNI CONTO HA DUE SEZIONI, UNA

PER LE VARIAZIONI AUMENTATIVE, L’ALTRA PER LE

VARIAZIONI DIMINUTIVE

Vedi sopra……

4. 4

IL METODO DI REGISTRAZIONE (3°)

4° PRINCIPIO - FUNZIONAMENTO “ANTITETICO”

DELLE DUE SERIE DI CONTI = VARIAZIONI DELLO

STESSO SEGNO (+/-) NEI DUE ASPETTI SONO

ACCOLTE IN SEZIONI OPPOSTE DEI CONTI

APPARTENENTI ALLE DUE SERIE

+ CASSA (SEZIONE DARE)

+ RICAVI VENDITA (SEZIONE AVERE)

- CASSA (SEZIONE AVERE)

- CAPITALE PROPRIO (SEZIONE DARE)

VARIAZIONI NUMERARIE POSITIVE - DARE

VARIAZIONI NUMERARIE NEGATIVE - AVERE

VARIAZIONI ECONOMICHE POSITIVE - AVERE

VARIAZIONI ECONOMICHE NEGATIVE - DARE

IL METODO DI REGISTRAZIONE (4°)

Costi per materieCassa

Ricavi venditaCrediti

4040

3535

30

2020

30

BancariMutuic/cBanca X

50

1515

50

Cassa Capitale sociale

Versamento soci

Rimborso soci

Ottenimento mutuo

Rimborso mutuo

Vendita a dilazione

Acquisto per contanti

5. 5

IL METODO DI REGISTRAZIONE (5°)

5° PRINCIPIO – USO STESSA UNITÀ DI CONTO

I 5 PRINCIPI ASSIEME FORMANO IL METODO DELLA

“PARTITA DOPPIA”

CONSEGUENZE DEI PRINCIPI

(“TEOREMI DELLA PARTITA DOPPIA”)

1) TOTALI ADDEBITAMENTI = TOTALE ACCREDITAMENTI

2) TOTALE SALDI DARE = TOTALE SALDI AVERE

UN ESEMPIO APPLICATIVO (1°)

1) Apporto di capitale sociale per 700.

Conferimento per 500 in cassa e per 200 su c/c bancario

700200500

Cassa Banca c/c Capitale sociale

2) Ottenimento di mutuo bancario per 400

con disponibilità su c/c bancario

400200

400

Banca c/c Mutui bancari

6. 6

UN ESEMPIO APPLICATIVO (2°)

3) Acquisto materie per 150, regolamento in conto

150150

Acquisti materie Debiti v/fornitori

4) Regolamento parziale per 50 del debito verso fornitori.

Pagamento per contanti

1505050500

Cassa Debiti v/fornitori

UN ESEMPIO APPLICATIVO (3°)

5) Vendita prodotti per 200. Regolamento differito

200200

Crediti v/clienti Vendite prodotti

6) Incasso della metà del credito v/clienti

Cassa Crediti v/clienti

10020050500

100

7) Versamento di 100 su c/c bancario

Banca c/c Cassa

50

100

500

100

200

400

100

7. 7

UN ESEMPIO APPLICATIVO (4°)

1) ADDEBITAMENTI = ACCREDITAMENTI

400MUTUI150ACQUISTI

700CAP. SOCIALE200CLIENTI

150CASSA50FORNITORI

100CLIENTI

1.700totale1.700totale

200VENDITE700BANCA

150FORNITORI600CASSA

Tot.

Avere

CONTITot.

Dare

CONTI

UN ESEMPIO APPLICATIVO (5°)

2) SALDI DARE = SALDI AVERE

400MUTUI150ACQUISTI

700CAP. SOCIALE100CLIENTI

1.400Totale1.400totale

200VENDITE700BANCA

100FORNITORI450CASSA

Saldi

Avere

CONTIsaldi

Dare

CONTI

8. 8

LE SERIE DEI CONTI

LA CONCEZIONE ZAPPIANA:

1) ECONOMICI: LUCRATIVI (COSTI/RICAVI), PATRIMONIALI,

3) NUMERARI: CERTI, ASSIMILATI, PRESUNTI

LA CONCEZIONE DI AMADUZZI:

2) CREDITI/DEBITI DI FINANZIAMENTO

1) ECONOMICI: REDDITUALI (COSTI/RICAVI), PATRIMONIALI

2) FINANZIARI: NUMERARI (CERTI, ASSIMILATI, PRESUNTI),

CREDITI/DEBITI DI FINANZIAMENTO

IL PIANO DEI CONTI

Sistema dei conti e delle regole di funzionamento

ARTICOLAZIONE GERARCHICA SU PIÙ LIVELLI CON

CODICI NUMERICI

1. ATTIVITÀ

1.1 IMMOBILIZZAZIONI

1.1.1. IMMOBILIZZAZIONI MATERIALI

1.1.1.10 TERRENI

1.1.1.10.10 TERRENI AGRICOLI

I CODICI:

codice destinazione bilancio,

codice causale movimento,

ecc.

9. 9

LE RILEVAZIONI NEL LIBRO GIORNALE

REGISTRAZIONI SU BASE CRONOLOGICA

1) FORMA EFFETTIVA: es. vendita per contanti di 200

Crediti v/clienti 200

Dare Avere

Prodotti c/vendite 200

Data Codice Conto

…… ………

………

2) FORMA DIDATTICA

Crediti v/clienti 200

Prodotti c/vendite 200

VE - VE +

VF + VE-

ACQUISTO DI MATERIE: SCHEMA BASE

a) LA LIQUIDAZIONE: VE+, VF -

Debito v/fornitori

Costo acquisto

b) IL PAGAMENTO: VF-, VF+

Liquidità (cassa, …)Debito v/fornitori

Acquisto di materie per 200 + IVA.

Fornitori materie 240Iva ns. credito 40

Materie c/acquisti 200

10. 10

ACQUISTO (5°)

Gli omaggi da fornitori di materie

Se non sussistono tali condizioni, per il fornitore l’omaggio

di beni della propria produzione è imponibile IVA

Non è detto però che eserciti la rivalsa IVA

Ricevute materie in omaggio per 20. Il fornitore non

esercita rivalsa

Nessuna rilevazione oppure:

Omaggi da fornitori 20Materie c/acquisti 20

Ricevute materie in omaggio per 20. Il fornitore esercita rivalsa

Debiti v/fornitori 4IVA ns. credito 4

MODALITÀ DI PAGAMENTO

Distinzione in base alla forma tecnica

1) Per cassa

2) Con emissione assegni bancari

3) Con girata di assegni bancari in portafoglio

4) Con emissione di assegni circolari

(provvista per contanti o a valere sul c/c bancario)

5) Con giroconto bancario

6) Con bonifico bancario

7) Con carta di credito

8) Girando cambiali (effetti) attive

Distinzione in base al tempo: a) posticipato

1) Regolamento in conto, a dilazione

2) Accettando cambiali tratte

3) Emettendo cambiali “pagherò”

11. 11

OPERAZIONI DI VENDITA : SCHEMA BASE

a) LA LIQUIDAZIONE: VF+, VE+

Crediti v/clienti

Ricavo di vendita

b) IL PAGAMENTO: VF-, VF+

Crediti v/clientiLiquidità (cassa, …)

Vendita di prodotti per 200 + IVA

IVA ns. debito 80Crediti v/clienti 280

Prodotti c/vendite 200

Rinvio alle materie, per quanto riguarda i singoli casi

IL BILANCIO: GENERALITÀ

alla chiusura dell’esercizio sorge l’esigenza di redigere il

bilancio, sintesi contabile nella quale risultano:

- il reddito di esercizio (utile/perdita), tramite la formazione

del conto economico, che riepiloga costi e ricavi

di competenza dell’esercizio (manifestatisi durante l’esercizio)

- il capitale di funzionamento, tramite la formazione dello

stato patrimoniale, che riepiloga rimanenze attive e passive

esistenti alla chiusura dell’esercizio e che interesseranno

la gestione futura (prossimi esercizi)