Biweekly Financial Commentary 08 04 21

- 1. 交易所買賣基金 (ETF)與互惠基金之對比

交易所買賣基金(ETF)現時已經在歐美等地十分盛行,但多數澳門投資者對這個被稱

為過去幾十年其中一項最偉大的金融創新投資產品的認識十分有限,本文將介紹什

麼是 ETF 及其與傳統基金的分別。

什麼是 ETF?

ETF 是在股票市場買賣的基金,透過持有一籃子的股票,來追蹤特定市場之表現。舉

例說大家熟悉的 2800 盈富基金便是一隻 ETF, 盈富基金是追蹤香港恆生指數的表現,

持有盈富基金等同持有恆生指數 43 隻成份股。最早發行的是標普 500 的 ETF,近年

由於 ETF 在歐美十分受歡迎,針對特定市場,國家或行業的 ETF 紛紛面世,使 ETF 的

發展漸漸成熟起來。例如投資者看好黃金或商品,便可購買這類的 ETF,並不需過往

般購買黃金現貨或參與高風險的期貨黃金或商品。投資者可按自己的眼光投資於

追蹤不同市場的 ETF,達致分散投資的效果。

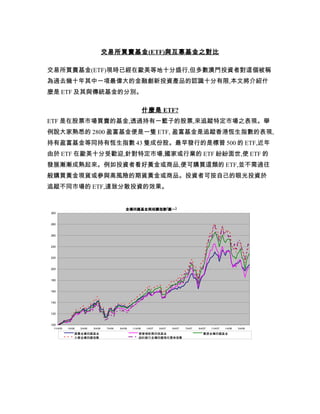

金磚四國基金與相關指數(圖一)

300

280

260

240

220

200

180

160

140

120

100

11/4/05 1/4/06 3/4/06 5/4/06 7/4/06 9/4/06 11/4/06 1/4/07 3/4/07 5/4/07 7/4/07 9/4/07 11/4/07 1/4/08 3/4/08

匯豐金磚四國基金 鄧普頓新興四強基金 寶源金磚四國基金

大摩金磚四國指數 紐約銀行金磚四國預托證券指數

- 2. ETF 與互惠基金 (Mutual Fund)的分別

回報:

筆者認為 ETF 與傳統互惠基金(Mutual Fund)的最大分別為互惠基金是有[機會]跑

嬴大市。大多數互惠基金都會有其所追蹤的指數 , 例如近年十分流行的金磚四國基

金便是追蹤金磚四國指數 ,其的目就是要跑羸這個指數。基金是由基金經理作出主

動式管理,選取在追蹤市場看好的股票作投資, 這有別於 ETF 的被動式管理,即基金

投資組合與指數成份股會是一致。那麼基金經理是否真的能長時間跑羸?據 2 月底

[經濟學人]硏究指出, 在過往之 10 年,只有 2 年跑羸大市的股票基金比率超過一半,

即其餘 8 年多過一半跑輸所追蹤的指數,其中有 3 年更只有少於 25%跑羸大市。由

此可看出互惠基金跑羸大市的機會其實是少於一半,所以購買 ETF 可能比碰運氣找

個好的基金經理更為實際。舉例說明,筆者找來了 3 隻十分被投資者愛戴的金磚四

國基金的回報數據,分別是匯豐金磚四國基金,鄧普頓新興四強基金及寶源金磚四國

基金。從圖一可見,3 隻基金均跑輸給金磚四國之基準指數大摩金磚四國指數,而且

跑輸幅度不輕,從表一可見各基金及指數之回報,這回報並不包括基金之認購費或

ETF 之買賣費用。當然基金過往跑輸並不等於將來也會跑輸,但一隻大型基金要跑

嬴大市實在一點也不容易。其實除了為人熟識之大摩金磚四國指數外,亦有其他金

磚四國指數,如在圖一可見的紐約銀行金磚四國預托證券指數 ,在 ETF 日益普及的

今天,現時已經有 ETF 追蹤上述兩個指數之表現,這分別是在美國掛牌的 BKF 及

EEB。讀者可能會擔心 ETF 的回報真的能與指數相同嗎? 圖二劃出了指數及所追

蹤之 ETF 的表現,可見 ETF 的確能緊密追蹤指數的回報。所以除了投資於傳統基金

外,投資者亦可投資於相關之 ETF,回報可能更佳。如讀者對追蹤其他指數或資產類

別之 ETF 有興趣, 只要在網上搜尋便很容易可以找到。

表一.各基金與指數之回報

(11/04/05-04/11/08)

基金 回報

鄧普頓新興四強基金 103%

- 3. 匯豐金磚四國基金 108%

寶源金磚四國基金 128%

大摩金磚四國指數 140%

紐約銀行金磚四國預托證券指數 141%

費用:

認購費-互惠基金一般會收取投資者基金認購費,大多數為 5%。有些基金更會收取

表現費及贖回費。而 ETF 並不會收取認購費。

買賣費用- 購買 ETF 與股票一樣, 証劵行或銀行是會收取手續費的,而且也需要付政

府印花稅。

管理費-互惠基金的平均年管理費約為 1%,而一些新興市場基金之管理費更高達

1.5-2.5%,相反 ETF 平均年管理費則較低廉,約為 0.5-0.75%。

買賣差價- 互惠基金每天只會報價一次,基金之價格是會等同於其資產淨值。而

ETF 與股票相同,價格在盤中隨時變動, 投資者買賣時也需付買賣差價,所以投資者

之買入價並不一定同於其資產淨值。而在選擇 ETF 時, 投資者且選取流通性較高之

ETF,因為其買賣差價會較低,約為 0.1-0.2%。

- 4. ETF與所追蹤之金磚四國指數關係(圖二)

250.0 140.0

230.0

130.0

210.0

120.0

190.0

110.0

170.0

150.0

100.0

130.0

90.0

110.0

80.0

90.0

70.0 70.0

9/22/06 11/22/06 1/22/07 3/22/07 5/22/07 7/22/07 9/22/07 11/22/07 1/22/08 3/22/08

EEB(ETF) 紐約銀行金磚四國預托證券指數 BKF(ETF) 大摩金磚四國指數

如何購買 ETF?

ETF- 如上文所說, ETF 可於股票市場買賣,目前在港上市之 ETF 十分有限,只有約 20

隻。有興趣之投資者可選擇在美國上市的 ETF。美國為全球最大之 ETF 市場,有超

過 500 隻 ETF 可供選擇,而且分佈之行業也十分廣泛,流動性也遠較香港之 ETF 為高。

投資者只要開設一個美股戶口便可交易。

如何購買基金 ?

銀行- 現時一般銀行均會有各種基金出售,由於競爭激烈,有些銀行之基金認購費可

低至 3%或更多。

保險公司- 由於利潤豐厚,很多保險公司都有推出投資連壽險計劃,購買人可投資於

該公司之指定基金,而且可享有轉換基金免認購費來吸引顧客。而於顧客不幸身亡

時保險公司將會賠償高於 100%之戶口價值。

- 5. ETF 與互惠基金之實質回報 ?

很多時候投資者對 1-2%的收費並不在意,在短線的角度可能分別不大,但在長線投

資而言,由於複式利率的關係,差別可以是十分巨大。筆者用了表二的參數計算出在

計入所有收費後購買 ETF, 在銀行購買基金及一個模擬保險公司基金投資連壽命計

劃之實質回報,在圖三可清楚看其回報之差別。假設三項投資之未扣除費用前之年

回報均為 10 厘,如果今天投資 10 萬,在計入所有買賣費用後, 30 年後 ETF 之盈虧為

128 萬, 在銀行購買基金之回報為 97 萬,而保險公司基金投資連壽命計劃之盈虧為

50 萬。三項投資之未扣除費用前之年回報均為 10 厘,但由於收費有別(見表二),長

期投資之實質回報差距是可以很大的。表三列出了各項投資之回報率, 表四則列出

了各投資的盈虧及總支付費用,可見模擬保險公司投資基金連壽險計劃的總支付費

用十分巨大,因此大大拉低了其投資回報。

圖三.各投資回報之比較 (假設未扣除費用前年回報率為10%)

1,610,000

ETF

銀行購買基金

1,410,000

模擬保險公司購買基金連壽險計劃

1,210,000

1,010,000

810,000

610,000

410,000

210,000

10,000

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

- 6. 表二,各項投資之收費參數

模擬保險公司

投資基金連壽

ETF 銀行購買基金 險計劃

認購費 0.00% 3.00%

買賣差價 0.25%

經紀佣金 0.50%

基金管理費 0.75% 1.50% 1.50%

帳戶管理費 1.00%

投資管理費* 2.00%

* 第三年起每年以第二年戶口之價值 X 投資管理費

表三.各項投資之年回報率(30 年)

模擬保險公司購買

ETF 銀行購買基金 基金連壽險計劃

實質年回報率(以未扣除收

費前回報率 10%計) 9.1% 8.2% 6.2%

未扣除收費前回報率(要達

至實質年回報率 10%) 10.9% 11.8% 13.8%

表四. 各投資的盈虧及總支付費用

模擬保險公司投資基金

投資年期 ETF 銀行購買基金 連壽險計劃

盈虧 總支付費用 盈虧 總支付費用 盈虧 總支付費用

5 53,940 5,724 44,849 12,584 29,263 26,173

10 138,764 13,351 116,302 26,704 70,790 57,121

15 270,326 25,181 223,002 47,788 129,762 94,671

20 474,381 43,529 382,336 79,273 213,509 141,598

25 790,873 71,988 620,269 126,290 332,439 201,839

30 1,281,758 116,127 975,571 196,499 501,331 280,989

總結

每項投資均會有其好處與壞處。ETF 之低廉交易成本及買賣容易為其日益普及之

重要因素,但投資者則要花點時間找出有興趣資產類別之 ETF,這可能是港澳投資者

之最大難題。而在銀行購買互惠基金之好處為選擇多,而且有理財顧問可以提供意

見,但要找出一隻長期跑嬴所追蹤指數的基金並不容易。而購買保險公司基金投資

連壽命計劃之好處為可以不停免費轉換基金及不幸身故時取回大於 100%戶口價值

![ETF 與互惠基金 (Mutual Fund)的分別

回報:

筆者認為 ETF 與傳統互惠基金(Mutual Fund)的最大分別為互惠基金是有[機會]跑

嬴大市。大多數互惠基金都會有其所追蹤的指數 , 例如近年十分流行的金磚四國基

金便是追蹤金磚四國指數 ,其的目就是要跑羸這個指數。基金是由基金經理作出主

動式管理,選取在追蹤市場看好的股票作投資, 這有別於 ETF 的被動式管理,即基金

投資組合與指數成份股會是一致。那麼基金經理是否真的能長時間跑羸?據 2 月底

[經濟學人]硏究指出, 在過往之 10 年,只有 2 年跑羸大市的股票基金比率超過一半,

即其餘 8 年多過一半跑輸所追蹤的指數,其中有 3 年更只有少於 25%跑羸大市。由

此可看出互惠基金跑羸大市的機會其實是少於一半,所以購買 ETF 可能比碰運氣找

個好的基金經理更為實際。舉例說明,筆者找來了 3 隻十分被投資者愛戴的金磚四

國基金的回報數據,分別是匯豐金磚四國基金,鄧普頓新興四強基金及寶源金磚四國

基金。從圖一可見,3 隻基金均跑輸給金磚四國之基準指數大摩金磚四國指數,而且

跑輸幅度不輕,從表一可見各基金及指數之回報,這回報並不包括基金之認購費或

ETF 之買賣費用。當然基金過往跑輸並不等於將來也會跑輸,但一隻大型基金要跑

嬴大市實在一點也不容易。其實除了為人熟識之大摩金磚四國指數外,亦有其他金

磚四國指數,如在圖一可見的紐約銀行金磚四國預托證券指數 ,在 ETF 日益普及的

今天,現時已經有 ETF 追蹤上述兩個指數之表現,這分別是在美國掛牌的 BKF 及

EEB。讀者可能會擔心 ETF 的回報真的能與指數相同嗎? 圖二劃出了指數及所追

蹤之 ETF 的表現,可見 ETF 的確能緊密追蹤指數的回報。所以除了投資於傳統基金

外,投資者亦可投資於相關之 ETF,回報可能更佳。如讀者對追蹤其他指數或資產類

別之 ETF 有興趣, 只要在網上搜尋便很容易可以找到。

表一.各基金與指數之回報

(11/04/05-04/11/08)

基金 回報

鄧普頓新興四強基金 103%](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)