1. תחת הגדרת המונח עוסק עצמאי ישנן שתי קטגוריות, האחת "עוסק פטור" והשנייה

"עוסק מורשה".

ההבדל ביניהם הינו ש"עוסק מורשה" חייב בתשלום מע"מ, רשאי להזדכות במע"מ על

הוצאות שצבר לעסק ונדרש להעביר מדי חודש או חודשיים דיווח ותשלום למשרדי מע"מ.

לעומתו, "עוסק פטור" וזהו ההבדל העיקרי, פטור מתשלום מע"מ על הכנסותיו ולכן אינו

גובה מע"מ ואינו רשאי לקבל חזרה את הוצאות המע"מ ששילם. עוסק פטור אינו נדרש

בדיווח שוטף למשרדי מע"מ אך נדרש לדיווח בתחילת שנה על שנה שחלפה.

עסקים מסוג "עוסק פטור" מתאימים בדרך כלל למי שזו היא לו עבודה נוספת, למי

שמתכוון לנהל עסק קטן ולמי שעיקר עבודתו מול לקוחות פרטיים ולכן יכול להציע מחיר

אטרקטיבי שאינו כולל מע"מ. מדובר בדרך כלל בעסקים שאין להם השקעה משמעותית

בתשתיות ובציוד.

סיווג העסק כעוסק "מורשה" או "פטור" נעשה ע"י רשויות המס בהתאם לשני קריטריונים

עיקריים:

1. עוסק שמחזור עסקאותיו השנתי נמוך מ"הסכום הקובע" יוגדר כעוסק פטור.

בשנת 2113 יעמוד סכום זה על 111,111 ₪. הסכום מתעדכן מדי שנה וצמוד למדד.

3. ישנה רשימה סגורה של מקצועות חופשיים שאינם יכולים להירשם כעוסקים

פטורים ולכן יוגדרו כ"עוסקים מורשים" וזאת גם אם מחזור הכנסותיהם נמוך

מ"הסכום הקובע", בין המקצועות נמצאים :רואי חשבון, עורכי דין, רופאים,

אדריכלים, מנהלי חשבונות, סוכני ביטוח ועוד.

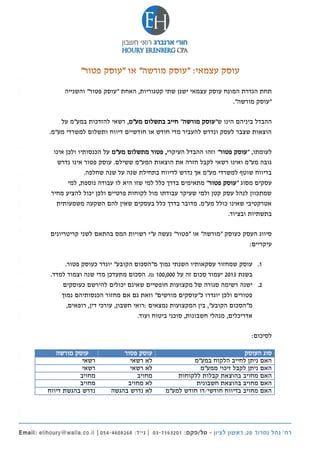

לסיכום:

עוסק מורשה עוסק פטור סוג העוסק

רשאי לא רשאי האם ניתן לחייב הלקוח במע"מ

רשאי לא רשאי האם ניתן לקבל זיכוי ממע"מ

מחויב מחויב האם מחויב בהוצאת קבלות ללקוחות

מחויב לא מחויב האם מחויב בהוצאת חשבונית

נדרש בהגשת דיווח לא נדרש בהגשה האם מחויב בדיווח חודשי/דו חודש למע"מ