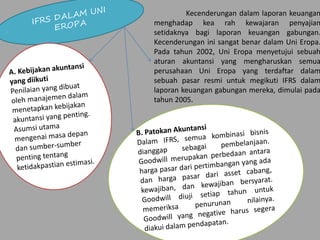

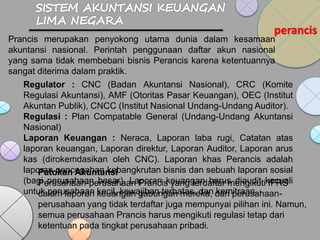

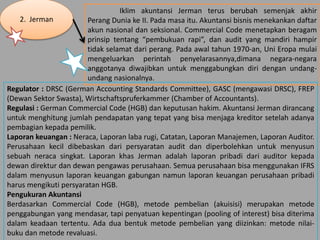

Dokumen tersebut membahas perbandingan standar akuntansi dan praktik laporan keuangan di beberapa negara Eropa, termasuk regulasi yang berlaku, jenis laporan yang disyaratkan, dan metode pengukuran akuntansi yang digunakan. Negara-negara yang dibahas antara lain Prancis, Jerman, Ceko, Belanda, dan Inggris.