Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Kan Hara

5,023 views

IFRS 収益の基準解説と実務・ITへの影響

2014/08/29 NTTデータビズインテグラル様主宰セミナー

Business

◦

Read more

2

Save

Share

Embed

Embed presentation

1

/ 54

2

/ 54

3

/ 54

4

/ 54

5

/ 54

6

/ 54

7

/ 54

8

/ 54

9

/ 54

10

/ 54

11

/ 54

12

/ 54

13

/ 54

14

/ 54

15

/ 54

16

/ 54

17

/ 54

18

/ 54

19

/ 54

20

/ 54

21

/ 54

22

/ 54

23

/ 54

24

/ 54

25

/ 54

26

/ 54

27

/ 54

28

/ 54

29

/ 54

30

/ 54

31

/ 54

32

/ 54

33

/ 54

34

/ 54

35

/ 54

36

/ 54

37

/ 54

38

/ 54

39

/ 54

40

/ 54

41

/ 54

42

/ 54

43

/ 54

44

/ 54

45

/ 54

46

/ 54

47

/ 54

48

/ 54

49

/ 54

50

/ 54

51

/ 54

52

/ 54

53

/ 54

54

/ 54

More Related Content

PPTX

Kimia Acidet

by

Ajlinda Idrizi

PPTX

Autizmi

by

Erhan Luma

PDF

Ndre Mjeda - 2015

by

Riku Verri

PDF

ROLI DHE PERGJEGJESITE E STAFIT TE GJYKATES NE DHENJEN E NDIHMES LIGJORE

by

#MesueseAurela Elezaj

DOCX

Teoria e inteligjencave të shumëfishta

by

Anida Ago

PDF

Списък с препоръчителна литература за лятото

by

Iliana Ilieva-Dabova

DOCX

Ndikimi i teknologjisë tek adoleshentët

by

DitjonaNrecaj

PDF

KALAJA E ELBASANIT...

by

#MesueseAurela Elezaj

Kimia Acidet

by

Ajlinda Idrizi

Autizmi

by

Erhan Luma

Ndre Mjeda - 2015

by

Riku Verri

ROLI DHE PERGJEGJESITE E STAFIT TE GJYKATES NE DHENJEN E NDIHMES LIGJORE

by

#MesueseAurela Elezaj

Teoria e inteligjencave të shumëfishta

by

Anida Ago

Списък с препоръчителна литература за лятото

by

Iliana Ilieva-Dabova

Ndikimi i teknologjisë tek adoleshentët

by

DitjonaNrecaj

KALAJA E ELBASANIT...

by

#MesueseAurela Elezaj

What's hot

PPT

Strategjitë për të dëgjuarit aktiv dhe mbajtjen e shënimeve

by

Menaxherat

PPTX

DISKRIMINIMI

by

berdufi

PPT

ANATOMIA DENTARE

by

#MesueseAurela Elezaj

PPTX

Valet elektomagnetike

by

dionis dioni

PPTX

Dhuro gjak , shpeto jete!

by

Diana Lamaj

PPTX

Teatri ne shqiperi

by

Xheni Marku

PPT

Shkolla dhe funksioni i saj

by

Fleurati

PPTX

matematika ne lidhje me lendet e tjera slide share

by

Muhamed Hoti

DOCX

Teatri ne Shqiperi

by

Klevi Hoxha

PPTX

Shqiperia pj3

by

EGLI TAFA

DOCX

Punim seminarik

by

YllYmeri

PPTX

Valet

by

An An

PDF

Sintaksa dhe Morfologjia e Gj. Shqipe

by

Shkelzen B.

PPT

Fjalia e përbërë

by

Alush Kryeziu

PPTX

Rruazoret

by

Ronaldo Marku

DOCX

Kimia ne jeten e perditshme

by

Orven Bregu

DOCX

Projekt Fizik klasa 9

by

alban1shabani

PPT

Marketing

by

Fitore ZEQIRI

PPTX

Mënyra dëftore - kohët

by

Alush Kryeziu

PPT

Kohezioni dhe koherenca

by

Menaxherat

Strategjitë për të dëgjuarit aktiv dhe mbajtjen e shënimeve

by

Menaxherat

DISKRIMINIMI

by

berdufi

ANATOMIA DENTARE

by

#MesueseAurela Elezaj

Valet elektomagnetike

by

dionis dioni

Dhuro gjak , shpeto jete!

by

Diana Lamaj

Teatri ne shqiperi

by

Xheni Marku

Shkolla dhe funksioni i saj

by

Fleurati

matematika ne lidhje me lendet e tjera slide share

by

Muhamed Hoti

Teatri ne Shqiperi

by

Klevi Hoxha

Shqiperia pj3

by

EGLI TAFA

Punim seminarik

by

YllYmeri

Valet

by

An An

Sintaksa dhe Morfologjia e Gj. Shqipe

by

Shkelzen B.

Fjalia e përbërë

by

Alush Kryeziu

Rruazoret

by

Ronaldo Marku

Kimia ne jeten e perditshme

by

Orven Bregu

Projekt Fizik klasa 9

by

alban1shabani

Marketing

by

Fitore ZEQIRI

Mënyra dëftore - kohët

by

Alush Kryeziu

Kohezioni dhe koherenca

by

Menaxherat

Viewers also liked

PDF

リースまるみえくん

by

CREATIVEHOPE / C-LAB

PDF

社会福祉法人の新会計基準解説

by

Tetsuya Mori

PDF

収益認識とリースの再公開草案_かえで会計アドバイザリー

by

kaede-accounting

KEY

減価償却費を足し戻す理由について

by

Seiichi Tsunoda

PDF

減価償却費

by

noukai

PDF

貸倒引当金

by

noukai

PPTX

会計の基礎について

by

e-uru

PPTX

会計の見方をChange for slide share

by

Ryoichi Nakamura

PPTX

固定資産 | 日商簿記3級

by

まるおかディジタル株式会社

PDF

財務分析-入門編-

by

Kohki Obata

PPT

IFRS ppt

by

Supriya Chougule

PDF

先端技術とメディア表現1 #FTMA15

by

Yoichi Ochiai

PDF

【起業準備から決算まで】会計入門者コース

by

Keiichi Maeda

リースまるみえくん

by

CREATIVEHOPE / C-LAB

社会福祉法人の新会計基準解説

by

Tetsuya Mori

収益認識とリースの再公開草案_かえで会計アドバイザリー

by

kaede-accounting

減価償却費を足し戻す理由について

by

Seiichi Tsunoda

減価償却費

by

noukai

貸倒引当金

by

noukai

会計の基礎について

by

e-uru

会計の見方をChange for slide share

by

Ryoichi Nakamura

固定資産 | 日商簿記3級

by

まるおかディジタル株式会社

財務分析-入門編-

by

Kohki Obata

IFRS ppt

by

Supriya Chougule

先端技術とメディア表現1 #FTMA15

by

Yoichi Ochiai

【起業準備から決算まで】会計入門者コース

by

Keiichi Maeda

Similar to IFRS 収益の基準解説と実務・ITへの影響

PDF

IFRSで変わる企業経営_かえで会計アドバイザリー

by

kaede-accounting

PDF

収益認識の公開草案_かえで会計アドバイザリー

by

kaede-accounting

PDF

Ifrs適用時期の延長の記事

by

Souko Inui

PDF

国際会計基準(IFRS)適用企業の財務評価方法

by

Takahiro Kubo

PDF

IFRS初度適用の実務_かえで会計アドバイザリー

by

kaede-accounting

PDF

IFRS情勢とJ-IFRSの動向 _かえで会計アドバイザリー

by

kaede-accounting

PDF

ABD Information valuation 2020

by

ABD

PPTX

XBRLの世界で唯一の体系的な研修【XBRLファンデーションコース】

by

ITプレナーズ マーケティングチーム

PDF

SAPの金融商品会計ソリューションご紹介

by

Kazuya Okada

PDF

CFO組織の働き方を変える 経理業務変革プラットフォーム 「BlackLine」のご紹介

by

taisukekuwano4

PDF

ESG評価に関する講演資料_ESG評価

by

kiyohikonagai

PDF

激変する社会環境と企業経営 ~求められる環境/CSR人財とその育成~

by

Environmental Consortium for Leadership Development (EcoLeaD)

PPTX

公認会計士×国際協力

by

Soket Web

PDF

Anaplan for Finance First Call Deck 日本語版

by

Anaplanジャパン株式会社

PPT

Service Economy, Services Science and Business Performance Services ( in Japa...

by

Tomoaki Sawada

PDF

Fintechベンチャーがもたらす日本市場への示唆

by

Toshio Taki

PDF

N05_デジタル時代の金融サービス変革と ESG 対応 [Microsoft Japan Digital Days]

by

日本マイクロソフト株式会社

PPT

業界内部から見たマイクロファイナンスの最前線と課題

by

Living in Peace

PDF

「2050年の企業経営を見通す」

by

Environmental Consortium for Leadership Development (EcoLeaD)

PDF

02.2010 0226 my_suggestion

by

Living in Peace

IFRSで変わる企業経営_かえで会計アドバイザリー

by

kaede-accounting

収益認識の公開草案_かえで会計アドバイザリー

by

kaede-accounting

Ifrs適用時期の延長の記事

by

Souko Inui

国際会計基準(IFRS)適用企業の財務評価方法

by

Takahiro Kubo

IFRS初度適用の実務_かえで会計アドバイザリー

by

kaede-accounting

IFRS情勢とJ-IFRSの動向 _かえで会計アドバイザリー

by

kaede-accounting

ABD Information valuation 2020

by

ABD

XBRLの世界で唯一の体系的な研修【XBRLファンデーションコース】

by

ITプレナーズ マーケティングチーム

SAPの金融商品会計ソリューションご紹介

by

Kazuya Okada

CFO組織の働き方を変える 経理業務変革プラットフォーム 「BlackLine」のご紹介

by

taisukekuwano4

ESG評価に関する講演資料_ESG評価

by

kiyohikonagai

激変する社会環境と企業経営 ~求められる環境/CSR人財とその育成~

by

Environmental Consortium for Leadership Development (EcoLeaD)

公認会計士×国際協力

by

Soket Web

Anaplan for Finance First Call Deck 日本語版

by

Anaplanジャパン株式会社

Service Economy, Services Science and Business Performance Services ( in Japa...

by

Tomoaki Sawada

Fintechベンチャーがもたらす日本市場への示唆

by

Toshio Taki

N05_デジタル時代の金融サービス変革と ESG 対応 [Microsoft Japan Digital Days]

by

日本マイクロソフト株式会社

業界内部から見たマイクロファイナンスの最前線と課題

by

Living in Peace

「2050年の企業経営を見通す」

by

Environmental Consortium for Leadership Development (EcoLeaD)

02.2010 0226 my_suggestion

by

Living in Peace

Recently uploaded

PDF

【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf

by

ssusercc2a61

PDF

【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf

by

ssusercc2a61

PDF

【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf

by

ssusercc2a61

PDF

株式会社DriveXの紹介資料です。会社・事業概要と人材の募集要件が記載されています。

by

anagata4

PDF

【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf

by

ssusercc2a61

PDF

Help_Center_Index_spec_ja_ver5_202601.pdf

by

katoyuki3

PDF

monopo 2026 credentials Japanese version

by

monopo2

PPTX

HOUSEI株式会社の主な事業セグメントは、国内IT事業と海外IT事業です。国内IT事業では、システム開発やAI関連サービスを提供し、海外IT事業では中国...

by

nakazono3

PDF

【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf

by

ssusercc2a61

PDF

【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf

by

ssusercc2a61

PDF

【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf

by

ssusercc2a61

PDF

【会社紹介資料】 株式会社カンゲンエージェント [ 2026/01 公開 ].pdf

by

recruit21

【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf

by

ssusercc2a61

【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf

by

ssusercc2a61

【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf

by

ssusercc2a61

株式会社DriveXの紹介資料です。会社・事業概要と人材の募集要件が記載されています。

by

anagata4

【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf

by

ssusercc2a61

Help_Center_Index_spec_ja_ver5_202601.pdf

by

katoyuki3

monopo 2026 credentials Japanese version

by

monopo2

HOUSEI株式会社の主な事業セグメントは、国内IT事業と海外IT事業です。国内IT事業では、システム開発やAI関連サービスを提供し、海外IT事業では中国...

by

nakazono3

【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf

by

ssusercc2a61

【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf

by

ssusercc2a61

【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf

by

ssusercc2a61

【会社紹介資料】 株式会社カンゲンエージェント [ 2026/01 公開 ].pdf

by

recruit21

IFRS 収益の基準解説と実務・ITへの影響

1.

IFRS 収益の基準解説と実務・ITへの影響 株式会社クレタ・アソシエイツ代表取締役

公認会計士公認情報システム監査人(CISA) 原幹 2014年8月29日

2.

目次 1. IFRSを巡る国内外の動向

2. IFRS 収益認識基準の概要 3. IFRS 収益認識基準の改訂が実務・ITに与える影響 2

3.

1. IFRSをめぐる国内外の動向

4.

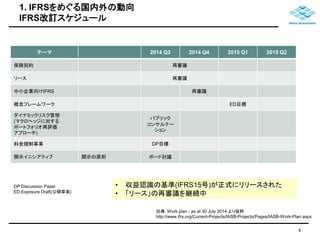

1. IFRSをめぐる国内外の動向 IFRS改訂スケジュール

テーマ2014 Q3 2014 Q4 2015 Q1 2015 Q2 保険契約再審議 リース再審議 中小企業向けIFRS 再審議 概念フレームワークED目標 ダイナミックリスク管理 (マクロヘッジに対する ポートフォリオ再評価 アプローチ) パブリック コンサルテー ション 料金規制事業DP目標 開示イニシアティブ開示の原則ボード討議 • 収益認識の基準(IFRS15号)が正式にリリースされた • 「リース」の再審議を継続中 出典:Work plan - as at 30 July 2014 より抜粋 http://www.ifrs.org/Current-Projects/IASB-Projects/Pages/IASB-Work-Plan.aspx DP:Discussion Paper ED:Exposure Draft(公開草案) 4

5.

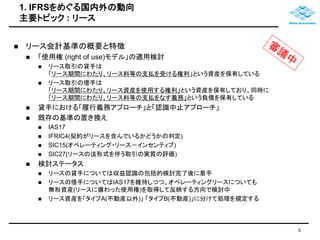

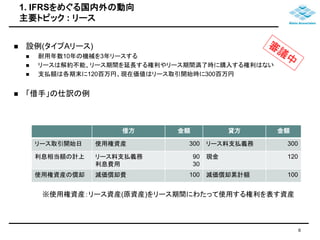

1. IFRSをめぐる国内外の動向 主要トピック:

リース リース会計基準の概要と特徴 「使用権(right of use)モデル」の適用検討 リース取引の貸手は 「リース期間にわたり、リース料等の支払を受ける権利」という資産を保有している リース取引の借手は 「リース期間にわたり、リース資産を使用する権利」という資産を保有しており、同時に 「リース期間にわたり、リース料等の支払をなす義務」という負債を保有している 貸手における「履行義務アプローチ」と「認識中止アプローチ」 既存の基準の置き換え IAS17 IFRIC4(契約がリースを含んでいるかどうかの判定) SIC15(オペレーティング・リース-インセンティブ) SIC27(リースの法形式を伴う取引の実質の評価) 検討ステータス リースの貸手については収益認識の包括的検討完了後に着手 リースの借手についてはIAS17を維持しつつ、オペレーティングリースについても 無形資産(リースに備わった使用権)を取得して反映する方向で検討中 リース資産を「タイプA(不動産以外)」「タイプB(不動産)」に分けて処理を規定する 5

6.

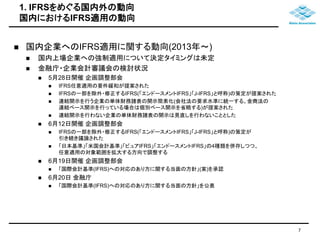

1. IFRSをめぐる国内外の動向 主要トピック:

リース 設例(タイプAリース) 耐用年数10年の機械を3年リースする リースは解約不能、リース期間を延長する権利やリース期間満了時に購入する権利はない 支払額は各期末に120百万円、現在価値はリース取引開始時に300百万円 「借手」の仕訳の例 借方金額貸方金額 リース取引開始日使用権資産300 リース料支払義務300 利息相当額の計上リース料支払義務 利息費用 90 30 現金120 使用権資産の償却減価償却費100 減価償却累計額100 ※使用権資産:リース資産(原資産)をリース期間にわたって使用する権利を表す資産 6

7.

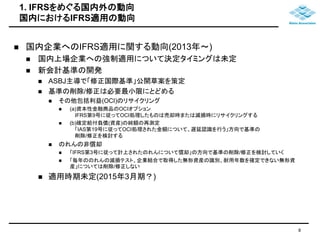

1. IFRSをめぐる国内外の動向 国内におけるIFRS適用の動向

国内企業へのIFRS適用に関する動向(2013年~) 国内上場企業への強制適用について決定タイミングは未定 金融庁・企業会計審議会の検討状況 5月28日開催企画調整部会 IFRS任意適用の要件緩和が提案された IFRSの一部を除外・修正するIFRS(「エンドースメントIFRS」「J-IFRS」と呼称)の策定が提案された 連結開示を行う企業の単体財務諸表の開示簡素化(会社法の要求水準に統一する、金商法の 連結ベース開示を行っている場合は個別ベース開示を省略する)が提案された 連結開示を行わない企業の単体財務諸表の開示は見直しを行わないこととした 6月12日開催企画調整部会 IFRSの一部を除外・修正するIFRS(「エンドースメントIFRS」「J-IFRS」と呼称)の策定が 引き続き議論された 「日本基準」「米国会計基準」「ピュアIFRS」「エンドースメントIFRS」の4種類を併存しつつ、 任意適用の対象範囲を拡大する方向で調整する 6月19日開催企画調整部会 「国際会計基準(IFRS)への対応のあり方に関する当面の方針」(案)を承認 6月20日金融庁 「国際会計基準(IFRS)への対応のあり方に関する当面の方針」を公表 7

8.

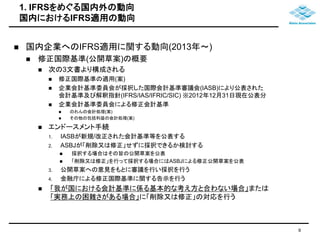

1. IFRSをめぐる国内外の動向 国内におけるIFRS適用の動向

国内企業へのIFRS適用に関する動向(2013年~) 国内上場企業への強制適用について決定タイミングは未定 新会計基準の開発 ASBJ主導で「修正国際基準」公開草案を策定 基準の削除/修正は必要最小限にとどめる その他包括利益(OCI)のリサイクリング (a)資本性金融商品のOCIオプション IFRS第9号に従ってOCI処理したものは売却時または減損時にリサイクリングする (b)確定給付負債(資産)の純額の再測定 「IAS第19号に従ってOCI処理された金額について、遅延認識を行う」方向で基準の 削除/修正を検討する のれんの非償却 「IFRS第3号に従って計上されたのれんについて償却」の方向で基準の削除/修正を検討していく 「毎年ののれんの減損テスト、企業結合で取得した無形資産の識別、耐用年数を確定できない無形資 産」については削除/修正しない 適用時期未定(2015年3月期?) 8

9.

1. IFRSをめぐる国内外の動向 国内におけるIFRS適用の動向

9 国内企業へのIFRS適用に関する動向(2013年~) 修正国際基準(公開草案)の概要 次の3文書より構成される 修正国際基準の適用(案) 企業会計基準委員会が採択した国際会計基準審議会(IASB)により公表された 会計基準及び解釈指針(IFRS/IAS/IFRIC/SIC) ※2012年12月31日現在公表分 企業会計基準委員会による修正会計基準 のれんの会計処理(案) その他の包括利益の会計処理(案) エンドースメント手続 1. IASBが新規/改正された会計基準等を公表する 2. ASBJが「削除又は修正」せずに採択できるか検討する 採択する場合はその旨の公開草案を公表 「削除又は修正」を行って採択する場合にはASBJによる修正公開草案を公表 3. 公開草案への意見をもとに審議を行い採択を行う 4. 金融庁による修正国際基準に関する告示を行う 「我が国における会計基準に係る基本的な考え方と合わない場合」または 「実務上の困難さがある場合」に「削除又は修正」の対応を行う

10.

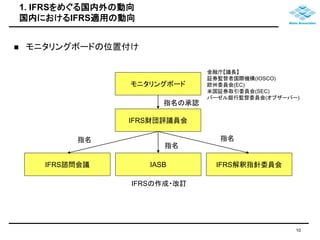

1. IFRSをめぐる国内外の動向 国内におけるIFRS適用の動向

モニタリングボードの位置付け モニタリングボード 指名の承認 IFRS財団評議員会 指名 指名 指名 IFRS諮問会議IASB IFRS解釈指針委員会 IFRSの作成・改訂 金融庁【議長】 証券監督者国際機構(IOSCO) 欧州委員会(EC) 米国証券取引委員会(SEC) バーゼル銀行監督委員会(オブザーバー) 10

11.

1. IFRSをめぐる国内外の動向 国内におけるIFRS適用の動向

モニタリングボードの位置付け 既存メンバーの定期的な見直しを行う 2013年に開始し、原則として3年ごとに見直す(次回は2016年) メンバーの自己評価に追加的情報やデータを加えたうえで評価する メンバーの適格性は、すべての要件の完全な充足に向けてのそれまでの 達成度合いを十分に考慮した上で、当該要件に照らして評価する メンバー要件 当該市場で資金調達する企業の連結財務諸表について 1. IFRSの適用を強制又は許容し、 2. 実際にIFRSが顕著に適用されている状態となっている、もしくは 3. 妥当な期間でそのような状況へ移行することを既に決定していること →モニタリングボード議長国(日本)として、次回メンバー改選の 2016年1月までに国内でのIFRS適用実績を積み上げる必要がある 11

12.

1. IFRSをめぐる国内外の動向 国内におけるIFRS適用の動向

国内企業へのIFRS適用に関する動向(2013年~) 新たな株価指数(JPX日経400)の開発 日本取引所グループと日本経済新聞社の共同プレスリリースを実施 (2013年7月30日) 構成銘柄数 400銘柄 対象銘柄の選定基準 企業業績に基づく指標(ROEなどを想定) 市場流動性指標(市場での取引量や市場価値などを想定) 定量的指標以外に定性的要素(ディスクロージャーに関する事項など)も 銘柄選定に加味することを検討 対象銘柄の更新が2014年7月31日に行われた 新規銘柄組み入れ企業(31社)のうち、IFRS適用企業は2社(リコー、セイコーエプソン) 出典: http://www.tse.or.jp/market/topix/jpx_nikkei.html 12

13.

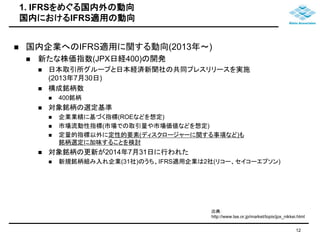

1. IFRSをめぐる国内外の動向 国内におけるIFRS適用の動向

国内企業へのIFRS適用に関する動向(2013年~) 経団連の動き 2013年6月10日に「今後のわが国の企業会計制度に関する基本的考え方 ~国際会計基準の現状とわが国の対応~」を公表 「IFRS任意適用に関する実務対応参考事例」を順次公表 (最終更新:2014年1月15日) http://www.keidanren.or.jp/policy/2014/002.pdf 非上場株式の公正価値評価、資産の減損、有給休暇引当金など追加 出典: http://www.keidanren.or.jp/policy/ifrs_jirei.html 13

14.

1. IFRSをめぐる国内外の動向 国内におけるIFRS適用の動向

「国際会計基準(IFRS)への対応のあり方に関する当面の方針」の概要 任意適用要件の緩和 「上場企業」「国際的な財務活動・事業活動」の要件を撤廃する IFRSの適用の方法 IASBが定めたIFRS(ピュアIFRS)以外に、日本の事情に鑑みて個別の基準を 削除・修正して対応したIFRS(エンドースメントされたIFRS)の適用を検討する エンドースメントされたIFRSの策定はASBJ主導で行う 単体開示の簡素化 財務諸表本表については会社法の要求水準に統一することを基本とする 注記等については会社法の要求水準に統一し、金融商品取引法の連結開示が十 分に行われている場合は単体開示を免除する 単体開示のみの公開会社は特に変更なし その他 強制適用の是非、時期については明示しない 「新指数の適用企業の選定にあたって、IFRSの適用を考慮することを期待」 14

15.

1. IFRSをめぐる国内外の動向 国内におけるIFRS適用の動向

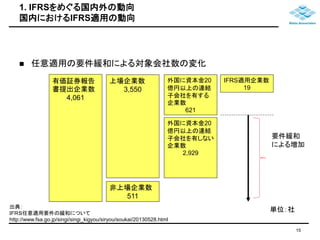

任意適用の要件緩和による対象会社数の変化 有価証券報告 書提出企業数 4,061 上場企業数 3,550 非上場企業数 511 外国に資本金20 億円以上の連結 子会社を有する 企業数 出典: IFRS任意適用要件の緩和について http://www.fsa.go.jp/singi/singi_kigyou/siryou/soukai/20130528.html 621 外国に資本金20 億円以上の連結 子会社を有しない 企業数 2,929 IFRS適用企業数 19 要件緩和 による増加 単位:社 15

16.

1. IFRSをめぐる国内外の動向 国内におけるIFRS適用の動向

国内でのIFRS任意適用の状況 44社がIFRSによる開示済みまたは開示を表明済み(2014年8月現在) 任意適用会社(35社) ※下線は2ヶ月以内の更新 日本電波工業、住友商事、HOYA、日本板硝子、日本たばこ産業、 ディー・エヌ・エー、アンリツ、SBIホールディングス、マネックスグループ、双日、 丸紅、トーセイ、中外製薬、楽天、ネクソン、ソフトバンク、旭硝子、 アステラス製薬、武田薬品工業、小野薬品工業、第一三共、そーせいグループ、 リコー、伊藤忠商事、三井物産、三菱商事、伊藤忠エネクス、エムスリー、 エーザイ、ヤフー、伊藤忠テクノソリューションズ、富士通、セイコーエプソン、 日東電工、ケーヒン 任意適用予定(9社) ファーストリテイリング、参天製薬、コニカミノルタ、日本取引所グループ、 クックパッド、LIXILグループ、花王、三菱ケミカルホールディングス、田辺三菱製薬 出典:http://www.tse.or.jp/rules/ifrs/info.html 16

17.

1. IFRSをめぐる国内外の動向 国内におけるIFRS適用の動向

国内でのIFRS任意適用の状況 2014年8月現在(社) 業種分類IFR Sを適用中IFR Sを適用予定合計 電気機器5 1 6 精密機器1 0 1 ガラス・土石製品2 0 2 食料品1 0 1 サービス業3 1 4 証券、商品先物取引業2 0 2 卸売業7 0 7 小売業0 1 1 不動産業1 0 1 医薬品7 2 9 情報・通信業4 0 4 化学1 2 3 輸送用機器1 0 1 その他金融業0 1 1 金属製品0 1 1 合計35 9 44 出典:http://www.tse.or.jp/rules/ifrs/info.html をもとに集計 17

18.

1. IFRSをめぐる国内外の動向 国内におけるIFRS適用の動向

「日本版IFRS」に黄信号? 2014/6/5 日本経済新聞朝刊 18

19.

1. IFRSをめぐる国内外の動向 国内におけるIFRS適用の動向

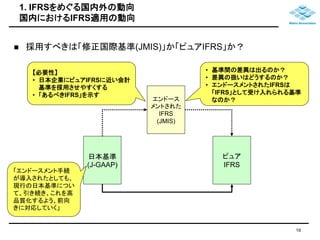

採用すべきは「修正国際基準(JMIS)」か「ピュアIFRS」か? 日本基準 (J-GAAP) ピュア IFRS エンドース メントされた IFRS (JMIS) 「エンドースメント手続 が導入されたとしても、 現行の日本基準につい て、引き続き、これを高 品質化するよう、前向 きに対応していく」 • 基準間の差異は出るのか? • 差異の扱いはどうするのか? • エンドースメントされたIFRSは 「IFRS」として受け入れられる基準 なのか? 【必要性】 • 日本企業にピュアIFRSに近い会計 基準を採用させやすくする • 「あるべきIFRS」を示す 19

20.

1. IFRSをめぐる国内外の動向 国内におけるIFRS適用の動向

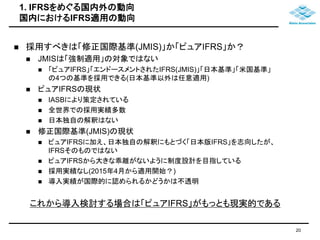

採用すべきは「修正国際基準(JMIS)」か「ピュアIFRS」か? JMISは「強制適用」の対象ではない 「ピュアIFRS」「エンドースメントされたIFRS(JMIS)」「日本基準」「米国基準」 の4つの基準を採用できる(日本基準以外は任意適用) ピュアIFRSの現状 IASBにより策定されている 全世界での採用実績多数 日本独自の解釈はない 修正国際基準(JMIS)の現状 ピュアIFRSに加え、日本独自の解釈にもとづく「日本版IFRS」を志向したが、 IFRSそのものではない ピュアIFRSから大きな乖離がないように制度設計を目指している 採用実績なし(2015年4月から適用開始?) 導入実績が国際的に認められるかどうかは不透明 これから導入検討する場合は「ピュアIFRS」がもっとも現実的である 20

21.

2. IFRS 収益認識基準の概要

22.

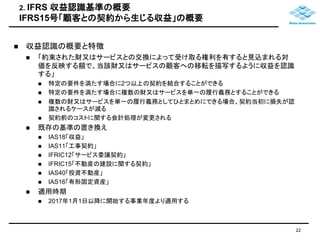

2. IFRS 収益認識基準の概要

IFRS15号「顧客との契約から生じる収益」の概要 収益認識の概要と特徴 「約束された財又はサービスとの交換によって受け取る権利を有すると見込まれる対 価を反映する額で、当該財又はサービスの顧客への移転を描写するように収益を認識 する」 特定の要件を満たす場合に2つ以上の契約を結合することができる 特定の要件を満たす場合に複数の財又はサービスを単一の履行義務とすることができる 複数の財又はサービスを単一の履行義務としてひとまとめにできる場合、契約当初に損失が認 識されるケースが減る 契約前のコストに関する会計処理が変更される 既存の基準の置き換え IAS18「収益」 IAS11「工事契約」 IFRIC12「サービス委譲契約」 IFRIC15「不動産の建設に関する契約」 IAS40「投資不動産」 IAS16「有形固定資産」 適用時期 2017年1月1日以降に開始する事業年度より適用する 22

23.

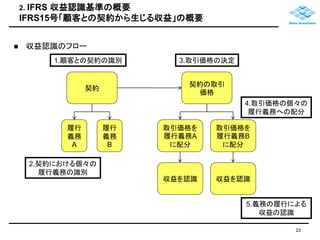

2. IFRS 収益認識基準の概要

IFRS15号「顧客との契約から生じる収益」の概要 1.顧客との契約の識別3.取引価格の決定 契約 契約の取引 価格 履行 義務 A 履行 義務 B 取引価格を 履行義務A に配分 取引価格を 履行義務B に配分 収益を認識収益を認識 2.契約における個々の 履行義務の識別 4.取引価格の個々の 履行義務への配分 5.義務の履行による 収益の認識 収益認識のフロー 23

24.

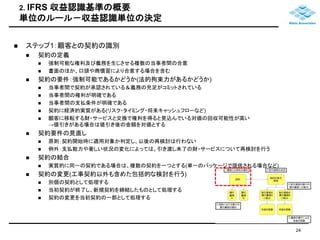

2. IFRS 収益認識基準の概要

単位のルール-収益認識単位の決定 ステップ1:顧客との契約の識別 契約の定義 強制可能な権利及び義務を生じさせる複数の当事者間の合意 書面のほか、口頭や商慣習により合意する場合を含む 契約の要件:強制可能であるかどうか(法的拘束力があるかどうか) 当事者間で契約が承認されている&義務の充足がコミットされている 当事者間の権利が明確である 当事者間の支払条件が明確である 契約に経済的実質がある(リスク・タイミング・将来キャッシュフローなど) 顧客に移転する財・サービスと交換で権利を得ると見込んでいる対価の回収可能性が高い →値引きがある場合は値引き後の金額を対価とする 契約要件の見直し 原則:契約開始時に適用対象か判定し、以後の再検討は行わない 例外:支払能力や著しい状況の変化によっては、引き渡し未了の財・サービスについて再検討を行う 契約の結合 実質的に同一の契約である場合は、複数の契約を一つとする(単一のパッケージで提供される場合など) 契約の変更(工事契約以外も含めた包括的な検討を行う) 別個の契約として処理する 当初契約が終了し、新規契約を締結したものとして処理する 契約の変更を当初契約の一部として処理する 24

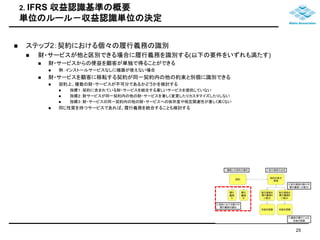

25.

2. IFRS 収益認識基準の概要

単位のルール-収益認識単位の決定 ステップ2:契約における個々の履行義務の識別 財・サービスが他と区別できる場合に履行義務を識別する(以下の要件をいずれも満たす) 財・サービスからの便益を顧客が単独で得ることができる 例:インストールサービスなしに機器が使えない場合 財・サービスを顧客に移転する契約が同一契約内の他の約束と別個に識別できる 契約上、複数の財・サービスが不可分であるかどうかを検討する 指標1:契約に含まれている財・サービスを統合する著しいサービスを提供していない 指標2:財サービスが同一契約内の他の財・サービスを著しく変更したりカスタマイズしたりしない 指標3:財・サービスの同一契約内の他の財・サービスへの依存度や相互関連性が著しく高くない 同じ性質を持つサービスであれば、履行義務を統合することも検討する 25

26.

2. IFRS 収益認識基準の概要

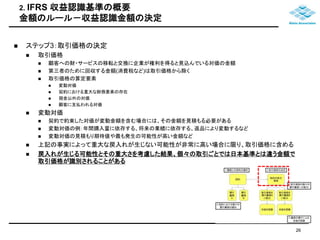

金額のルール-収益認識金額の決定 ステップ3:取引価格の決定 取引価格 顧客への財・サービスの移転と交換に企業が権利を得ると見込んでいる対価の金額 第三者のために回収する金額(消費税など)は取引価格から除く 取引価格の算定要素 変動対価 契約における重大な財務要素の存在 現金以外の対価 顧客に支払われる対価 変動対価 契約で約束した対価が変動金額を含む場合には、その金額を見積もる必要がある 変動対価の例:年間購入量に依存する、将来の業績に依存する、返品により変動するなど 変動対価の見積もり期待値や最も発生の可能性が高い金額など 上記の事実によって重大な戻入れが生じない可能性が非常に高い場合に限り、取引価格に含める 戻入れが生じる可能性とその重大さを考慮した結果、個々の取引ごとでは日本基準とは違う金額で 取引価格が識別されることがある 26

27.

2. IFRS 収益認識基準の概要

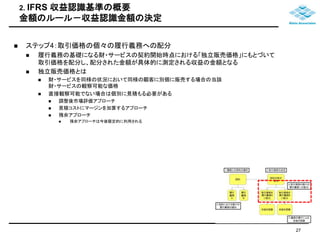

金額のルール-収益認識金額の決定 ステップ4:取引価格の個々の履行義務への配分 履行義務の基礎になる財・サービスの契約開始時点における「独立販売価格」にもとづいて 取引価格を配分し、配分された金額が具体的に測定される収益の金額となる 独立販売価格とは 財・サービスを同様の状況において同様の顧客に別個に販売する場合の当該 財・サービスの観察可能な価格 直接観察可能でない場合は個別に見積もる必要がある 調整後市場評価アプローチ 見積コストにマージンを加算するアプローチ 残余アプローチ 残余アプローチは今後限定的に利用される 27

28.

2. IFRS 収益認識基準の概要

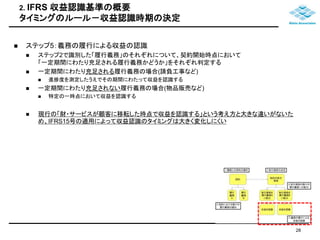

タイミングのルール-収益認識時期の決定 ステップ5:義務の履行による収益の認識 ステップ2で識別した「履行義務」のそれぞれについて、契約開始時点において 「一定期間にわたり充足される履行義務かどうか」をそれぞれ判定する 一定期間にわたり充足される履行義務の場合(請負工事など) 進捗度を測定したうえでその期間にわたって収益を認識する 一定期間にわたり充足されない履行義務の場合(物品販売など) 特定の一時点において収益を認識する 現行の「財・サービスが顧客に移転した時点で収益を認識する」という考え方と大きな違いがないた め、IFRS15号の適用によって収益認識のタイミングは大きく変化しにくい 28

29.

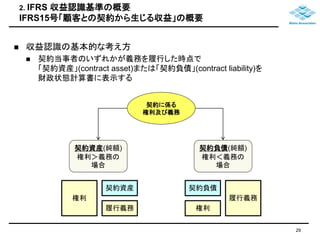

2. IFRS 収益認識基準の概要

IFRS15号「顧客との契約から生じる収益」の概要 収益認識の基本的な考え方 契約当事者のいずれかが義務を履行した時点で 「契約資産」(contract asset)または「契約負債」(contract liability)を 財政状態計算書に表示する 契約に係る 権利及び義務 契約資産(純額) 権利>義務の 場合 契約負債(純額) 権利<義務の 場合 権利 契約資産契約負債 履行義務 履行義務 権利 29

30.

2. IFRS 収益認識基準の概要

ケーススタディ(1) (ケース1:契約資産の認識) • 20X8年1月1日に、甲社は顧客へ「製品A」と「製品B」を引き渡す契約を対価1,000百万円で締結した。この契 約では、「製品A」がまず引き渡され、次に「製品B」が引き渡された後に対価の全額を支払う (=すべて引き渡されるまでは支払が留保される) • 甲社は「製品A」と「製品B」の履行義務を識別し、独立販売価格にもとづいて取引価格を「製品A」について 400百万円、「製品B」について600百万円に配分した • 甲社は製品を顧客に引渡した時点でそれぞれに履行義務に係る収益を認識する ※IFRS15号の設例39をもとに一部改変 対価を受け取る権利が 確定していない タイミング借方金額貸方金額 製品Aを 引き渡した時 契約資産400 収益(A) 400 製品Bを 引き渡した時 売上債権(A) 売上債権(B) 400 600 契約資産 収益(B) 400 600 製品A引渡しにともなう 収益の認識 製品B引渡しにともなう 収益の認識 引渡し完了による 対価を受け取る権利が 確定している 30

31.

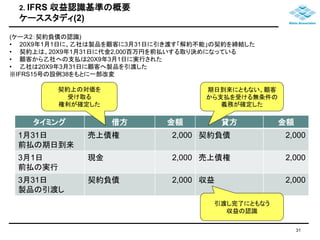

2. IFRS 収益認識基準の概要

ケーススタディ(2) (ケース2:契約負債の認識) • 20X9年1月1日に、乙社は製品を顧客に3月31日に引き渡す「解約不能」の契約を締結した • 契約上は、20X9年1月31日に代金2,000百万円を前払いする取り決めになっている • 顧客から乙社への支払は20X9年3月1日に実行された • 乙社は20X9年3月31日に顧客へ製品を引渡した ※IFRS15号の設例38をもとに一部改変 期日到来にともない、顧客 から支払を受ける無条件の 義務が確定した タイミング借方金額貸方金額 1月31日 前払の期日到来 売上債権2,000 契約負債2,000 3月1日 前払の実行 現金2,000 売上債権2,000 3月31日 製品の引渡し 契約負債2,000 収益2,000 引渡し完了にともなう 収益の認識 契約上の対価を 受け取る 権利が確定した 31

32.

2. IFRS 収益認識基準の概要

IFRS 15号適用上の留意点 新しい収益認識基準で留意すべき6つの項目 1.開示がキーポイント 見積にもとづく処理について投資家の判断材料が増加 2.ソフトウェア、通信、不動産業に大きな影響 現行基準が新基準より早いタイミングで収益を認識している業種では大きな影響が出る 3.IFRSは以前より厳密になる 米国との足並みが揃い、単一で厳密な基準が確立した 4.過渡的対応グループが指針を作成する FASB/IASBが共同で指針作成に対応する 5.非貨幣資産の売却処理は改善される 非得意先に対する非貨幣性資産の売却がより経済的実態を反映する 6.新基準の移行時期は厳しい 2017年1月1日以降開始事業年度より(初年度適用の場合は2015年1月1日より)適用 32 出典:’New revenue guidance: Six things to consider’より抜粋 http://www.journalofaccountancy.com/News/201410232.htm

33.

3. IFRS 収益認識基準の改訂が

実務・ITに与える影響

34.

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

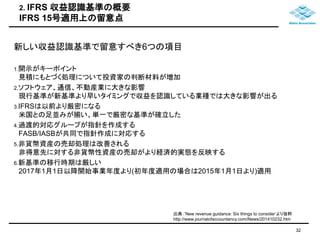

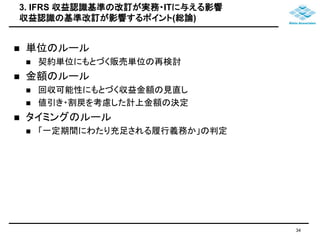

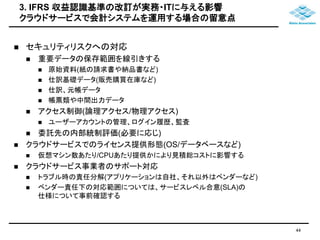

収益認識の基準改訂が影響するポイント(総論) 単位のルール 契約単位にもとづく販売単位の再検討 金額のルール 回収可能性にもとづく収益金額の見直し 値引き・割戻を考慮した計上金額の決定 タイミングのルール 「一定期間にわたり充足される履行義務か」の判定 34

35.

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

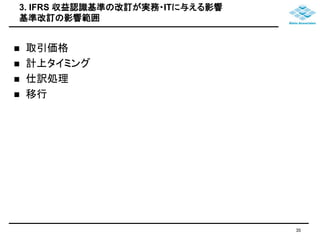

基準改訂の影響範囲 取引価格 計上タイミング 仕訳処理 移行 35

36.

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

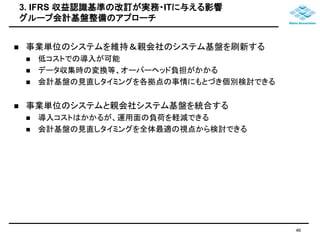

変更ポイント:取引価格 取引単位の分解・結合 契約単位の精査 回収可能性の分析 計上単位の見直し 契約単位の分解 契約単位の結合 36 実務IT • 契約単位と販売単位の整合をとる (不一致の場合は販売単位を修正) • 契約時の販売単位を確認する(追加) • 取引先マスタと契約マスタの整合 • 契約登録フローの見直し (取引先登録とは別に定義する)

37.

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

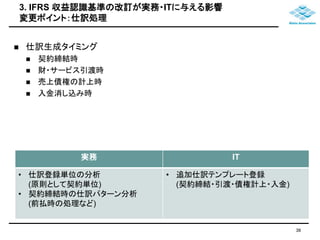

変更ポイント:計上タイミング 商流の分析 業務フロー分析:契約締結、サービス引渡し タイミングの検討 一定期間にわたり充足される履行義務の場合 進捗度を測定したうえでその期間にわたって収益を認識する 一定期間にわたり充足されない履行義務の場合 特定の一時点において収益を認識する 証跡の取得 契約書類の生成、口頭での合意 37 実務IT • 契約締結 契約負債、契約資産の計上判定 • 出荷・納品 形状タイミング判定 • 引渡し 証跡の入手 • 出荷・納品 完了確認データの入手 • 引渡しの証跡保存 自動登録または手動登録のフロー検討

38.

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

変更ポイント:仕訳処理 仕訳生成タイミング 契約締結時 財・サービス引渡時 売上債権の計上時 入金消し込み時 38 実務IT • 仕訳登録単位の分析 (原則として契約単位) • 契約締結時の仕訳パターン分析 (前払時の処理など) • 追加仕訳テンプレート登録 (契約締結・引渡・債権計上・入金)

39.

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

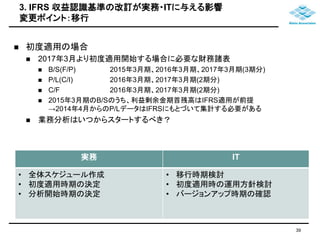

変更ポイント:移行 初度適用の場合 2017年3月より初度適用開始する場合に必要な財務諸表 B/S(F/P) 2015年3月期、2016年3月期、2017年3月期(3期分) P/L(C/I) 2016年3月期、2017年3月期(2期分) C/F 2016年3月期、2017年3月期(2期分) 2015年3月期のB/Sのうち、利益剰余金期首残高はIFRS適用が前提 →2014年4月からのP/LデータはIFRSにもとづいて集計する必要がある 業務分析はいつからスタートするべき? 39 実務IT • 全体スケジュール作成 • 初度適用時期の決定 • 分析開始時期の決定 • 移行時期検討 • 初度適用時の運用方針検討 • バージョンアップ時期の確認

40.

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

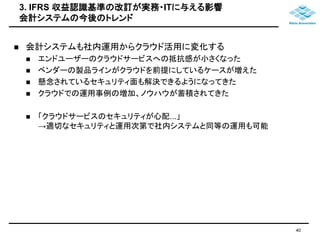

会計システムの今後のトレンド 40 会計システムも社内運用からクラウド活用に変化する エンドユーザーのクラウドサービスへの抵抗感が小さくなった ベンダーの製品ラインがクラウドを前提にしているケースが増えた 懸念されているセキュリティ面も解決できるようになってきた クラウドでの運用事例の増加、ノウハウが蓄積されてきた 「クラウドサービスのセキュリティが心配...」 →適切なセキュリティと運用次第で社内システムと同等の運用も可能

41.

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

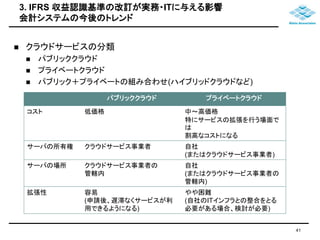

会計システムの今後のトレンド 41 クラウドサービスの分類 パブリッククラウド プライベートクラウド パブリック+プライベートの組み合わせ(ハイブリッドクラウドなど) パブリッククラウドプライベートクラウド コスト低価格中~高価格 特にサービスの拡張を行う場面で は 割高なコストになる サーバの所有権クラウドサービス事業者自社 (またはクラウドサービス事業者) サーバの場所クラウドサービス事業者の 管轄内 自社 (またはクラウドサービス事業者の 管轄内) 拡張性容易 (申請後、遅滞なくサービスが利 用できるようになる) やや困難 (自社のITインフラとの整合をとる 必要がある場合、検討が必要)

42.

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

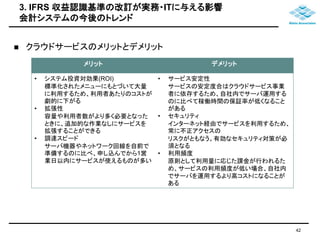

会計システムの今後のトレンド 42 クラウドサービスのメリットとデメリット メリットデメリット • システム投資対効果(ROI) 標準化されたメニューにもとづいて大量 に利用するため、利用者あたりのコストが 劇的に下がる • 拡張性 容量や利用者数がより多く必要となった ときに、追加的な作業なしにサービスを 拡張することができる • 調達スピード サーバ機器やネットワーク回線を自前で 準備するのに比べ、申し込んでから1営 業日以内にサービスが使えるものが多い • サービス安定性 サービスの安定度合はクラウドサービス事業 者に依存するため、自社内でサーバ運用する のに比べて稼働時間の保証率が低くなること がある • セキュリティ インターネット経由でサービスを利用するため、 常に不正アクセスの リスクがともなう。有効なセキュリティ対策が必 須となる • 利用頻度 原則として利用量に応じた課金が行われるた め、サービスの利用頻度が低い場合、自社内 でサーバを運用するより高コストになることが ある

43.

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

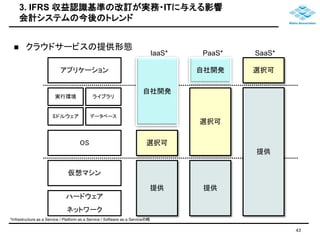

会計システムの今後のトレンド 43 クラウドサービスの提供形態 アプリケーション 実行環境ライブラリ ミドルウェアデータベース OS 仮想マシン ハードウェア ネットワーク IaaS* PaaS* SaaS* 自社開発 選択可 提供 自社開発 選択可 提供 選択可 提供 *Infrastructure as a Service / Platform as a Service / Software as a Serviceの略

44.

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

クラウドサービスで会計システムを運用する場合の留意点 セキュリティリスクへの対応 重要データの保存範囲を線引きする 原始資料(紙の請求書や納品書など) 仕訳基礎データ(販売購買在庫など) 仕訳、元帳データ 帳票類や中間出力データ アクセス制御(論理アクセス/物理アクセス) ユーザーアカウントの管理、ログイン履歴、監査 委託先の内部統制評価(必要に応じ) クラウドサービスでのライセンス提供形態(OS/データベースなど) 仮想マシン数あたり/CPUあたり提供かにより見積総コストに影響する クラウドサービス事業者のサポート対応 トラブル時の責任分解(アプリケーションは自社、それ以外はベンダーなど) ベンダー責任下の対応範囲については、サービスレベル合意(SLA)の 仕様について事前確認する 44

45.

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

グループ会計基盤の整備 グループ会計基盤の整備方針 IFRSから読み取れるグループ会計の考え方 IFRS10「連結財務諸表」19項 「親会社は、類似の状況における同様の取引及び他の事象に関し、統一された 会計方針を用いて、連結財務諸表を作成しなければならない」 「親会社説」から「経済的単一体説」志向へ 企業グループを「経済的に統一された単一事業体」と考える グループに所属する各企業は「会計処理」「決算日」等原則として統一する 上場企業は「グループ」を単位に考える グループ会計機能統合の要請 意思決定スピードの向上に応える 会計基礎データの変換・改変作業に対する時間的制約 45

46.

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

グループ会計基盤整備のアプローチ 事業単位のシステムを維持&親会社のシステム基盤を刷新する 低コストでの導入が可能 データ収集時の変換等、オーバーヘッド負担がかかる 会計基盤の見直しタイミングを各拠点の事情にもとづき個別検討できる 事業単位のシステムと親会社システム基盤を統合する 導入コストはかかるが、運用面の負荷を軽減できる 会計基盤の見直しタイミングを全体最適の視点から検討できる 46

47.

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

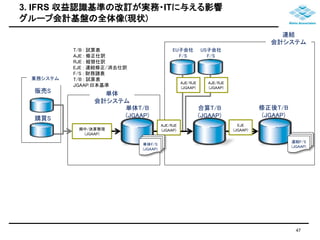

グループ会計基盤の全体像(現状) EU子会社 F/S 単体 会計システム 期中/決算整理 (JGAAP) 合算T/B (JGAAP) 修正後T/B (JGAAP) 販売S 連結F/S (JGAAP) 購買S AJE/RJE (JGAAP) AJE/RJE (JGAAP) 業務システム T/B : 試算表 AJE : 修正仕訳 RJE : 組替仕訳 EJE : 連結修正/消去仕訳 F/S : 財務諸表 T/B : 試算表 JGAAP:日本基準 単体F/S (JGAAP) AJE/RJE (JGAAP) 単体T/B (JGAAP) US子会社 F/S EJE (JGAAP) 連結 会計システム 47

48.

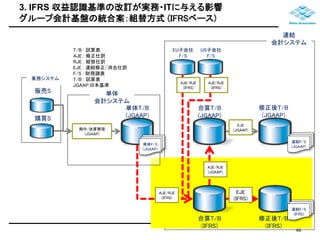

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

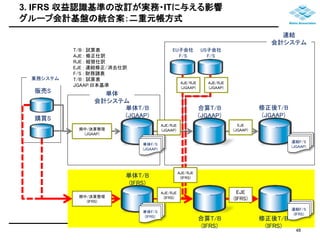

グループ会計基盤の統合案:二重元帳方式 単体T/B (JGAAP) 単体T/B (IFRS) EU子会社 F/S 単体 会計システム 期中/決算整理 (JGAAP) 修正後T/B (JGAAP) 販売S 連結F/S (JGAAP) 購買S AJE/RJE (JGAAP) EJE (JGAAP) 業務システム 単体F/S (JGAAP) US子会社 F/S 連結F/S (IFRS) 単体F/S (IFRS) AJE/RJE 期中/決算整理(IFRS) (IFRS) EJE (IFRS) 合算T/B (IFRS) 修正後T/B (IFRS) AJE/RJE (JGAAP) AJE/RJE (IFRS) AJE/RJE (JGAAP) 合算T/B (JGAAP) T/B : 試算表 AJE : 修正仕訳 RJE : 組替仕訳 EJE : 連結修正/消去仕訳 F/S : 財務諸表 T/B : 試算表 JGAAP:日本基準 連結 会計システム 48

49.

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

グループ会計基盤の統合案:組替方式(IFRSベース) EU子会社 F/S 単体 会計システム 期中/決算整理 (JGAAP) 合算T/B (JGAAP) 修正後T/B (JGAAP) 販売S 連結F/S (JGAAP) 購買S AJE/RJE (IFRS) EJE (JGAAP) 業務システム 単体F/S (JGAAP) AJE/RJE (IFRS) 単体T/B (JGAAP) US子会社 F/S 連結F/S (IFRS) EJE (IFRS) AJE/RJE (IFRS) 合算T/B (IFRS) 修正後T/B (IFRS) AJE/RJE (JGAAP) T/B : 試算表 AJE : 修正仕訳 RJE : 組替仕訳 EJE : 連結修正/消去仕訳 F/S : 財務諸表 T/B : 試算表 JGAAP:日本基準 連結 会計システム 49

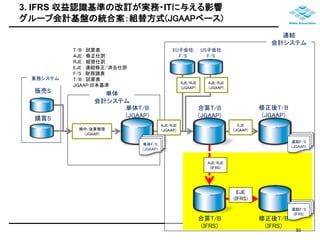

50.

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

グループ会計基盤の統合案:組替方式(JGAAPベース) EU子会社 F/S 単体 会計システム 期中/決算整理 (JGAAP) 合算T/B (JGAAP) 修正後T/B (JGAAP) 販売S 連結F/S (JGAAP) 購買S AJE/RJE (JGAAP) AJE/RJE (JGAAP) EJE (JGAAP) 業務システム 単体F/S (JGAAP) AJE/RJE (JGAAP) 単体T/B (JGAAP) US子会社 F/S 合算T/B (IFRS) 修正後T/B (IFRS) 連結F/S (IFRS) EJE (IFRS) AJE/RJE (IFRS) T/B : 試算表 AJE : 修正仕訳 RJE : 組替仕訳 EJE : 連結修正/消去仕訳 F/S : 財務諸表 T/B : 試算表 JGAAP:日本基準 連結 会計システム 50

51.

3. IFRS 収益認識基準の改訂が実務・ITに与える影響

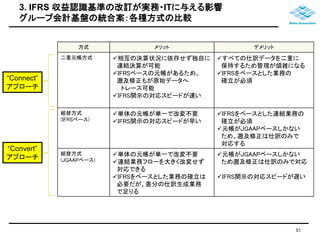

グループ会計基盤の統合案:各種方式の比較 方式メリットデメリット 二重元帳方式相互の決算状況に依存せず独自に 連結決算が可能 IFRSベースの元帳があるため、 遡及修正もが原始データへ トレース可能 IFRS開示の対応スピードが速い すべての仕訳データを二重に 保持するため管理が煩雑になる IFRSをベースとした業務の 確立が必須 組替方式 (IFRSベース) 単体の元帳が単一で改変不要 IFRS開示の対応スピードが早い IFRSをベースとした連結業務の 確立が必須 元帳がJGAAPベースしかない ため、遡及修正は仕訳のみで 対応する 組替方式 (JGAAPベース) 単体の元帳が単一で改変不要 連結業務フローを大きく改変せず 対応できる IFRSをベースとした業務の確立は 必要だが、差分の仕訳生成業務 で足りる 元帳がJGAAPベースしかない ため遡及修正は仕訳のみで対応 IFRS開示の対応スピードが遅い “Connect” アプローチ “Convert” アプローチ 51

52.

まとめ 1. IFRSを巡る国内外の動向

修正国際基準(JMIS)を検討するべきか? 2. IFRS 収益認識基準の概要 従来の基準を包含する基準に一新された 新しい考え方に早めに慣れて業務への影響を把握する 3. IFRS 収益認識基準の改訂が実務・ITに与える影響 取引価格・計上タイミング・仕訳処理・移行 会計システムもクラウドサービスの時代へ グループ会計基盤の位置づけと今後の方向性を再検討する 52

53.

Q&A 53

54.

講師プロファイル 54 株式会社クレタ・アソシエイツ代表取締役原幹(HARA

, Kan) 1992年井上斉藤英和監査法人(現あずさ監査法人) 会計監査・コンサルティングサービス部門(現プライスウォーターハウスクーパースコンサルタント)の 初期メンバーとして、主に製造業を対象とした連結決算・グループ経営管理・活動基準原価計算 などのシステム企画・設計・構築 1998年フューチャーシステムコンサルティング ビジネスアナリストとして、主に製造業・流通業を対象としたビジネスプロセスリエンジニアリング (BPR)実行支援・システム化要件分析等 2001年ウルシステムズ サービス業・流通業を対象としたビジネス要件分析・業務改革支援・システム要件分析 2004年NTTデータシステムデザイン(現クニエ) 製造業を対象とした業務改革支援・プロジェクトマネジメント・定着化支援および プロジェクト管理システムの企画・設計・運用 2007年独立開業 現任株式会社クレタ・アソシエイツ代表取締役http://kleta.co.jp/ 原幹公認会計士事務所代表http://harakancpa.com/ • 常に実践的な課題解決を展開し、多くのプロジェクトにて高い顧客満足度を得る • 会計およびIT領域での豊富な経験を有し、主要な技術要素やコンサルティングメソッドにも精通 • 「経営に貢献するITとは?」という一貫した視点をベースにキャリアを形成、翻訳書およびメディアでの連載実績多数 • 専門領域連結会計・内部統制・国際会計(IFRS)・ITマネジメント • 保有資格公認会計士・税理士・公認情報システム監査人(CISA)・内部統制評価指導士(CCSA)

![N05_デジタル時代の金融サービス変革と ESG 対応 [Microsoft Japan Digital Days]](https://cdn.slidesharecdn.com/ss_thumbnails/n05esg-211027172037-thumbnail.jpg?width=640&height=640&fit=bounds)

![【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/dx-260111043954-4d99478e-thumbnail.jpg?width=640&height=640&fit=bounds)

![【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/dx-260109094457-99cdcb44-thumbnail.jpg?width=640&height=640&fit=bounds)

![【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/dx-260109084717-293d42bc-thumbnail.jpg?width=640&height=640&fit=bounds)

![【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/dx-260110091700-f9430e2d-thumbnail.jpg?width=640&height=640&fit=bounds)

![【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/dx-260109091120-2e61a704-thumbnail.jpg?width=640&height=640&fit=bounds)

![【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/dx-260109085534-7362cbc2-thumbnail.jpg?width=640&height=640&fit=bounds)

![【会社紹介資料】DXインキュベーション株式会社 [ 2026/01 公開 ].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/dx-260109090506-c3f9affd-thumbnail.jpg?width=640&height=640&fit=bounds)

![【会社紹介資料】 株式会社カンゲンエージェント [ 2026/01 公開 ].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/202601-260109011218-57ff1508-thumbnail.jpg?width=640&height=640&fit=bounds)