Tugas pajak penyusutan

•Download as DOCX, PDF•

0 likes•1,349 views

Dokumen ini memberikan daftar aktiva tetap perusahaan beserta penghitungan penyusutannya untuk tahun 2013. Terdiri dari tanah, bangunan, kendaraan, dan inventaris toko kantor dengan metode penyusutan garis lurus dan persentase penyusutan berbeda untuk setiap jenis aktiva.

Recommended

More Related Content

What's hot

Viewers also liked

Viewers also liked (20)

Recently uploaded

Recently uploaded (20)

Tugas pajak penyusutan

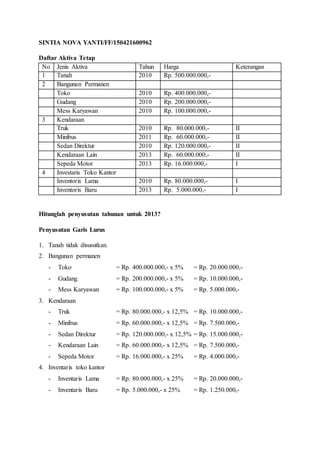

- 1. SINTIA NOVA YANTI/FF/150421600962 Daftar Aktiva Tetap Hitunglah penyusutan tahunan untuk 2013? Penyusutan Garis Lurus 1. Tanah tidak disusutkan. 2. Bangunan permanen - Toko = Rp. 400.000.000,- x 5% = Rp. 20.000.000,- - Gudang = Rp. 200.000.000,- x 5% = Rp. 10.000.000,- - Mess Karyawan = Rp. 100.000.000,- x 5% = Rp. 5.000.000,- 3. Kendaraan - Truk = Rp. 80.000.000,- x 12,5% = Rp. 10.000.000,- - Minibus = Rp. 60.000.000,- x 12,5% = Rp. 7.500.000,- - Sedan Direktur = Rp. 120.000.000,- x 12,5% = Rp. 15.000.000,- - Kendaraan Lain = Rp. 60.000.000,- x 12,5% = Rp. 7.500.000,- - Sepeda Motor = Rp. 16.000.000,- x 25% = Rp. 4.000.000,- 4. Inventaris toko kantor - Inventaris Lama = Rp. 80.000.000,- x 25% = Rp. 20.000.000,- - Inventaris Baru = Rp. 5.000.000,- x 25% = Rp. 1.250.000,- No Jenis Aktiva Tahun Harga Keterangan 1 Tanah 2010 Rp. 500.000.000,- 2 Bangunan Permanen Toko 2010 Rp. 400.000.000,- Gudang 2010 Rp. 200.000.000,- Mess Karyawan 2010 Rp. 100.000.000,- 3 Kendaraan Truk 2010 Rp. 80.000.000,- II Minibus 2011 Rp. 60.000.000,- II Sedan Direktur 2010 Rp. 120.000.000,- II Kendaraan Lain 2013 Rp. 60.000.000,- II Sepeda Motor 2013 Rp. 16.000.000,- I 4 Investaris Toko Kantor Inventoris Lama 2010 Rp. 80.000.000,- I Inventoris Baru 2013 Rp. 5.000.000,- I

- 2. Penyusutan Saldo Menurun 1. Tanah tidak disusutkan. 2. Bangunan permanen tidak ada 3. Kendaraan - Truk = Rp. 80.000.000,- x 25% = Rp. 20.000.000,- (2010) Rp. 60.000.000,- x 25% = Rp. 15.000.000,- (2011) Rp. 45.000.000,- x 25% = Rp. 11.250.000,- (2012) Rp. 33.750.000,- x 25% = Rp. 8.437.500,- (2013) - Minibus = Rp. 60.000.000,- x 25% = Rp. 15.000.000,- (2011) Rp. 45.000.000,- x 25% = Rp. 11.250.000,- (2012) Rp. 33.750.000,- x 25% = Rp. 8.437.500,- (2013) - Sedan Direktur = Rp. 120.000.000,- x 25% = Rp. 30.000.000,- (2010) Rp. 90.000.000,- x 25% = Rp. 22.500.000,- (2011) Rp. 67.500.000,- x 25% = Rp. 16.875.000,- (2012) Rp. 50.625.000,- x 25% = Rp. 12.656.250,- (2013) - Kendaraan lain = Rp. 60.000.000,- x 25% = Rp. 15.000.000,- (2013) - Sepeda Motor = Rp. 16.000.000,- x 50% = Rp. 8.000.000,- (2013) 4. Inventaris toko kantor - Inventoris lama = Rp. 80.000.000,- x 50% = Rp. 40.000.000,- (2010) Rp. 40.000.000,- x 50% = Rp. 20.000.000,- (2011) Rp. 20.000.000,- x 50% = Rp. 10.000.000,- (2012) Rp. 10.000.000,- x 50% = Rp. 5.000.000,- (2013) - Inventoris baru = Rp. 5.000.000,- x 50% = Rp. 2.500.000,- (2013)