Câu hỏi ôn tập môn phân tích tài chính doanh nghiệp

•Download as DOCX, PDF•

0 likes•4 views

Chia sẻ đến cho các bạn sinh viên câu hỏi ôn tập môn phân tích tài chính doanh nghiệp có đáp án hoàn toàn miễn phí. Nếu các bạn sinh viên muốn tải bài mẫu này vui lòng nhắn tin qua zalo/telegram : 0934.573.149

Recommended

Recommended

More Related Content

More from Luanvantot.com 0934.573.149

More from Luanvantot.com 0934.573.149 (20)

Câu hỏi ôn tập môn phân tích tài chính doanh nghiệp

- 1. CÂU HỎI ÔN TẬP MÔN PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP, CÓ ĐÁP ÁN BẢNG CÂN ĐỐI KẾ TOÁN Tham khảo thêm tài liệu tại Luanvantot.com Dịch Vụ Hỗ Trợ Viết Thuê Tiểu Luận,Báo Cáo,Khoá Luận, Luận Văn ZALO/TELEGRAM HỖ TRỢ 0934.573.149 Đơn vị: đồng Chỉ tiêu Năm 2019 Năm 2020 Chênh lệch 2019/2020 Giá trị Tỷ trọng Giá trị Tỷ trọng Tỷ lệ Giá trị I - TÀI SẢN NGẮN HẠN 4.196.519.232.073 54,0% 4.500.763.443.175 58,6% 7,2% 304.244.211.102 1. Tiền và các khoản tương đương tiền 1.297.005.461.608 16,7% 818.705.165.651 10,7% (36,9%) (478.300.295.957) 2. Các khoản đầu tư tài chính ngắn hạn 1.570.539.000.000 20,2% 2.386.211.000.000 31,1% 51,9% 815.672.000.000

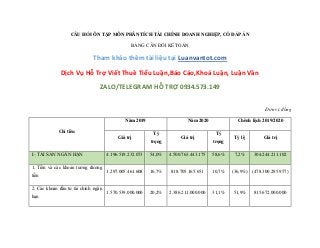

- 2. 3. Các khoản phải thu ngắn hạn 374.515.520.691 4,8% 384.457.518.077 5,0% 2,7% 9.941.997.386 4. Hàng tồn kho 638.556.987.266 8,2% 597.223.915.582 7,8% (6,5%) (41.333.071.684) 5. Tài sản ngắn hạn khác 315.902.262.508 4,1% 314.165.843.865 4,1% (0,5%) (1.736.418.643) II - TÀI SẢN DÀI HẠN 3.575.656.866.108 46,0% 3.183.319.157.800 41,4% (11,0%) (392.337.708.3080 1. Các khoản phải thu dài hạn 10.000.000 0% 10.000.000 2. Tài sản cố định 2.887.036.748.281 37,1% 2.556.020.619.257 33,3% (11,5%) (331.016.129.024) 3. Tài sản dở dang dài hạn 38.318.718.943 0,5% 47.359.180.340 0,6% (23,6%) 9.040.461.397 4. Bất động sản đầu tư 6.712.323.416 0,1% 5.887.518.056 0,1% (12,3%) (824.805.360) 5. Các khoản đầu tư tài chính dài hạn 292.103.664.322 3,8% 265.201.627.502 3,5% (9,2%) (26.902.036.820) 6. Tài sản dài hạn khác 351.485.411.146 4,5% 308,840,212,645 4,0% (12,1%) (42.645.198.501) Tổng cộng tài sản 7.772.176.098.181 100,0% 7.684.082.600.975 100,0% (1,1%) (88.093.497.206) I - NỢ PHẢI TRẢ 2.590.612.906.434 33,3% 1.948.544.585.402 25,4% (24,8%) (642.068.321.032) 1. Nợ ngắn hạn 2.328.507.312.879 30,0% 1.746.185.904.092 22,7% (25,0%) (582.321.408.787) 2. Nợ dài hạn 262.105.593.555 3,4% 202.358.681.310 2,6% (22,8%) (59.746.912.245)

- 3. II - VỐN CHỦ SỞ HỮU 5.181.563.191.747 66,7% 5.735.538.015.573 74,6% 10,7 553.974.823.826 1. Vốn chủ sở hữu 5.179.566.526.708 66,6% 5.733.808.658.790 74,6% 10,7 554.242.132.082 2. Nguồn kinh phí và các quỹ khác 1.996.665.039 0,0% 1.729.356.783 0,0% (13,4%) (267.308.256) III - LỢI ÍCH CỦA CỔ ĐÔNG THIỂU SỐ 0,0% 0,0% 0 Tổng cộng nguồn vốn 7.772.176.098.181 100,0% 7.684.082.600.975 100,0% (1,1%) (88.093.497.206) Nguồn: Tổng công ty Bia – Rượu – Nước giải khát Hà Nội (Habeco)

- 4. Bảng 2: Phân tích tóm tắt tài sản và nguồn vốn Công ty Cổ phần Habeco Đơn vị: tỷ đồng Chỉ tiêu Năm 2019 Năm 2020 Chênh lệch 2019/2020 Giá trị Tỷ trọng Giá trị Tỷ trọng Giá trị Tỷ trọng Tài sản ngắn hạn 4.197 54,0% 4.501 58,6% 304 7,2% Tài sản dài hạn 3.576 46,0% 3.183 41,4% (393) (11,0%) Tổng tài sản 7.773 100% 7.684 100% (89) (1,1%) Nợ phải trả 2.591 33,3% 1.948 25,4% (643) (24,8%) Vốn chủ sở hữu 5.182 66,7% 5.736 74,6% 554 10,7% Tổng nguồn vốn 7.773 100% 7.684 100% (89) (1,1%) Nguồn: Công ty cổ phần Bia - Rượu - Nước giải khát Hà Nội (BHN) 1/ Sử dụng phương pháp phân tích ngang và phân tích dọc để phân tích tình hình tài sản năm 2020 so với năm 2019 của Tổng Cty cổ phần Bia - Rượu - Nước giải khát Hà Nội (BHN) Theo chuẩn mực kế toán Việt Nam thì tài khoản loại 1 và loại 2 có số dư CK bên nợ, nhưng ngoại trừ những tài khoản dự phòng và tài khoản khấu hao TSCĐ thì nó có số dư bên có, nên khi đưa vào bảng cân đối kế toán thì nó ở dạng số ÂM. TK 129: Dự phòng giảm gia chứng khoán ngắn hạn TK 229: Dự phòng giảm giá ĐT tài chính dài hạn TK 139: Dự phòng các khoản thu khó đòi TK 159: Dự phòng giảm giá hàng tồn kho. TK 214: Khấu hao TSCĐ Phân tích theo chiều ngang và chiều dọc:

- 5. Nhìn chung tỷ trọng TSNH chiếm tỷ lệ cao hơn 50% so với TSDH qua các năm, cụ thê năm 2019, TSNH chiếm tỷ trọng là 54% và năm 2020 chiểm 58.6% cơ cấu tổng tài sản. Tuy nhiên mặc cho TSNH có giá trị tăng năm 2020 so với năm 2019, nhưng xét ở chỉ tiêu tổng tài sản năm 2020 đạt giá trị là 7.684 tỷ đồng, giảm 89 tỷ đồng, tương ứng với tỷ lệ giảm là 1.1% so với năm 2019, có giá trị ở chỉ tiêu này là 7.773 tỷ đồng. Lý giải cho nguyên nhân giảm do Công ty CP Habeco trong năm 2020 bị ảnh hưởng bởi đại dịch Covid – 19, các đại lý, nhà phân phối, bán lẻ bị hạn chế trong việc tiêu thụ các sản phẩm bia, rượu và nước giải khát, do 1 phần đến từ việc người dân trong thời gian tuân thủ quy định của nhà nước giãn cách xã hội nhằm hạn chế lây lan dịch bệnh không được tụ tập ở chỗ công cộng, các cơ sở kinh doanh nhà hàng, quán ăn, cũng bị hạn chế trong việc phục vụ khách hàng ăn uống tại chỗ. Nguyên nhân thứ 2 là trong khoản mục Tổng tài sản, chỉ tiêu tài sản dài hạn năm 2020 có giá trị là 3.183 tỷ đồng, giảm 393 tỷ đồng so với năm 2019 có giá trị là 3.576, tương ứng với tỷ lệ giảm là 11%. Trong khi TSDH có xu hướng giảm, thì khoản TSNH có xu hướng tăng lên tương ứng tốc độ tăng trưởng là 7.2%, cụ thể từ 4.197 tỷ đồng năm 2019 tăng lên 4.501 tỷ đồng năm 2020, lý giải cho sự gia tăng này là dù cho khoản mục Hàng tồn kho, khoản mục tiền và các khoản tương đương tiển năm 2020 giảm hơn so với năm 2019. Nhưng dù vậy, các khoản mục chiêm tỷ trọng lớn trong cơ cấu tài sản ngắn hạn khác vẫn tăng năm 2020 nhiều hơn năm 2019 như: Khoản mục Đầu tư tài chính ngắn hạn từ 1.571 tỷ đồng năm 2019 tăng 815 tỷ đồng vào năm 2020 và đạt giá trị cụ thể là 2.386 tỷ đồng và ở Khoản mục phải thu ngắn hạn tăng lên từ 375 tỷ đồng năm 2019 lên đến 384 tỷ đồng năm 2020, tăng 9 tỷ đồng. Kết luận, tổng tài sản của Công ty năm 2020 giảm hơn so với năm 2019 là do, Khoản mục tài sản dài hạn giảm 393 tỷ đồng lớn hơn so với giá trị tăng ở khoản mục tài sản ngắn hạn là 304 tỷ đồng. Phân tích chi tiết: Tổng tài sản năm 2020 so với năm 2019 giảm 88.093 triệu đồng, tốc độ giảm 1,1% do các nguyên nhân sau: A. TSNH của năm 2020 so với năm 2019 tăng 304.244 triệu đồng, tốc độ tăng trưởng tăng 7,2%, tỷ trọng giảm 2.79% do các nguyên nhân sau : I. Tiền và các khoản tương đương tiền của năm 2020 so với năm 2019 giảm 478.300 triệu đồng, tốc độ tăng trưởng giảm 36,9%), tỷ trọng giảm 0.14% do các nguyên nhân sau: 1. Tiền của năm 2020 so với năm 2019 giảm 26,003 triệu đồng, tốc độ tăng trưởng giảm 39.46%, tỷ trọng giảm 2.77%

- 6. 2. Các khoản tương đương tiền của năm 2020 so với năm 2019 tăng 52,227 triệu đồng, tốc độ tăng trưởng tăng 12.25%, tỷ trọng tăng 2.63% II. Đầu tư tài chính ngắn hạn của năm 2020 so với năm 2019 giảm 33,608 triệu đồng, tốc độ tăng trưởng giảm 15.52 %, tỷ trọng giảm 4.46% do các nguyên nhân sau: 1. Chứng khoán kinh doanh của năm 2020 so với năm 2019 không thay đổi, tỷ trọng giảm 0.03% 2. Dự phòng giảm gia chứng khoán của năm 2020 so với năm 2019 giảm 392 triệu đồng, tốc độ tăng trưởng giảm 18.77%, tỷ trọng tăng 0.05% 3. Đầu tư nắm giữ đến ngày đáo hạn của năm 2020 so với năm 2019 giảm 34,000 triệu đồng, tốc độ tăng trưởng giảm 15.89%, tỷ trọng giảm 4.48% III. Các khoản phải thu của năm 2020 so với năm 2019 tăng 27,693 triệu đồng, tốc độ tăng trưởng tăng 28.41%, tỷ trọng tăng 1.82% 1. Phải thu ngắn hạn của kh của năm 2020 so với năm 2019 tăng 33,274 triệu đồng, tốc độ tăng trưởng tăng 42.34%, tỷ trọng tăng 2.44% 2. Trả trước cho người bán ngắn hạn của năm 2020 so với năm 2019 tăng 10,122 triệu đồng, tốc độ tăng trưởng giảm 84%, tỷ trọng giảm 0.99% 3. Phải thu ngắn hạn khác của năm 2020 so với năm 2019 tăng 4,311 triệu đồng, tốc độ tăng trưởng tăng 40.78%, tỷ trọng tăng 0.31% 4. Dự phòng phải thu ngắn hạn khó đòi của năm 2020 so với năm 2019 giảm 229 triệu đồng, tốc độ tăng trưởng giảm 6.17%, tỷ trọng tăng 0.05% IV. Hàng tồn kho của năm 2020 so với năm 2019 tăng 3,883 triệu đồng, tốc độ tăng trưởng tăng 3.85%, tỷ trọng giảm 0.33% 1. Hàng tồn kho của năm 2020 so với năm 2019 tăng 4,068 triệu đồng, tốc độ tăng trưởng tăng 3.91%, tỷ trọng giảm 0.34% 2. Dự phòng giảm giá hàng tồn kho của năm 2020 so với năm 2019 tăng 185 triệu đồng, tốc độ tăng trưởng tăng 5.95%, tỷ trọng tăng 0.01% V. Tài sản ngắn hạn khác của năm 2020 so với năm 2019 tăng 3.914 triệu đồng, tốc độ tăng trưởng tăng 68.69%, tỷ trọng tăng 0.31%

- 7. 1. Chi phí trả trước ngắn hạn của năm 2020 so với năm 2019 tăng 1,831 triệu đồng, tốc độ tăng trưởng tăng 45.95%, tỷ trọng giảm 0.14% 2. Thuế và giá trị gia tăng được khấu trừ của năm 2020 so với năm 2019 tăng 2,190 triệu đồng, tốc độ tăng trưởng tăng 148.4%, tỷ trọng tăng 0.19% 3. Thuế và các khoản phải thu nn của năm 2020 so với năm 2019 giảm 107 triệu đồng, tốc độ tăng trưởng giảm 44.72%, tỷ trọng giảm 0.01% B. Tài sản dài hạn của năm 2020 so với năm 2019 tăng 50,209 triệu đồng, tốc độ tăng trưởng tăng 19.94%, tỷ trọng tăng 2.79%. trong đó: I. Tài sản cố định của năm 2020 so với năm 2019 tăng 46,042 triệu đồng, tốc độ tăng trưởng tăng 22.29%, tỷ trọng tăng 2.73% 1. Tài sản cố định hữu hình của năm 2020 so với năm 2019 tăng 46,893 triệu đồng, tốc độ tăng trưởng tăng 23.18%, tỷ trọng tăng 2.83%, có: Nguyên giá của năm 2020 so với năm 2019 tăng 82,647 triệu đồng, tốc độ tăng trưởng tăng 14.14%, tỷ trọng tăng 3.46% Giá trị hao mòn lũy kế của năm 2020 so với năm 2019 tăng35,754 triệu đồng, tốc độ tăng trưởng tăng 9.36%, tỷ trọng giảm 0.63% 2. Tài sản cố định vô hình của năm 2020 so với năm 2019 giảm 851 triệu đồng, tốc độ tăng trưởng giảm 19.98%, tỷ trọng giảm 0.1% Nguyên giá của năm 2020 so với năm 2019 không thay đổi, tỷ trọng giảm 0.06% Giá trị hao mòn lũy kế năm 2020 so với năm 2019 tăng 851 triệu đồng, tốc độ tăng trưởng tăng 16.91%, tỷ trọng giảm 0.04% II. Tài sản dài hạn dở dang của năm 2020 so với năm 2019 tăng 3,979 triệu đồng, tốc độ tăng trưởng tăng 130.74%, tỷ trọng tăng 0.34 % 1. Chi phí xây dựng cơ bản của năm 2020 so với năm 2019tăng 3,979 triệu đồng, tốc độ tăng trưởng tăng 130.74%, tỷ trọng tăng 0.34 % III. Tài sản dài hạn khác của năm 2020 so với năm 2019 tăng 118 triệu đồng, tốc độ tăng trưởng tăng 0.44%, tỷ trọng giảm 0.27%

- 8. 1. Chi phí trả trước dài hạn của năm 2020 so với năm 2019 giảm 160 triệu đồng, tốc độ tăng trưởng giảm 0.41%, tỷ trọng giảm 0.28% 2. Tài sản thuê thu nhập hoãn lại cảu năm 2020 so với năm 2019 tăng 748 triệu đồng, tốc ddoojo tăng trưởng tăng 11.92%, tỷ trọng tăng 0.01% Kết luận: Tổng TS năm 2020 so với năm 2019 tăng 78,311 triệu đồng, tốc độ tăng 7.52%. Việc tăng này chủ yếu do tổng TSDH năm 2020 so với năm 2019 tăng 50,208 đồng, tương ứng tốc độ tăng 19,94% tỷ trọng tăng 2,79%; Tổng TSNH năm 2020 so với năm 2019 chỉ tăng 28,102 đồng, tương ứng tốc độ tăng 3,56%, nhưng tỷ trọng giảm 2,79%. 2/ Sử dụng phương pháp phân tích ngang và phân tích dọc để phân tích tình hình nguồn vốn năm 2020 so với năm 2019 của Tổng Cty cổ phần Bia - Rượu - Nước giải khát Hà Nội (BHN) Phân tích tổng quan: Nhìn vào bảng chỉ tiêu nguồn vốn, chỉ tiêu nợ phải trả năm 2019 là 2.591 tỷ đồng, sang đến năm 2020 giảm xuống 24.8% còn 1.945 tỷ đồng, các khoản nợ ngắn hạn được công ty hoàn thành khá tốt đúng hạn nên từ 2.329 tỷ đồng năm 2019 đến năm 2020 chỉ còn 1.746, giảm 583 tỷ đồng. Bên cạnh đó chỉ tiêu nợ phải trả dài hạn cũng giảm 60 tỷ đồng, cụ năm 2019 là 262 tỷ đồng và năm 2020 chỉ còn 2020 tỷ đồng. Đối với chỉ tiêu vốn chủ sở hữu thì ngược lại, có xu hướng tăng lên, cụ thể năm 2019 đạt giá trị là 5.182 tỷ đồng, tăng 554 tỷ đồng, năm 2020 đạt giá trị là 5.736 tỷ đồng. Nhìn chung, trong cơ cấu tổng nguồn vốn năm 2020 và năm 2019, tỷ trọng nguồn Vồn chủ sở hữu qua các năm đều chiếm hơn 60% , thể hiện cụ thể năm 2019 là 66.7% năm 2020 chiểm 74.6%. Xét giá trị tổng nguồn vốn năm 2020 so với năm 2019 giảm 89 tỷ đồng , tương ứng với tỷ lệ phần trăm giảm đi là 11% khá giống khoản mục tổng tài sản. Nhưng đánh giá tổng quan, việc Công ty giảm được các khoản nợ phải trả ngắn và dài hạn, phần nào thể hiện được công tác trong khâu quản lý nợ khá tốt, và nguồn lực tài chính công ty vẫn đang phát triển ổn định trong tình hình kinh tế thị trường có nhiều biến động như hiện nay. Phân tích chi tiết: Tổng nguồn vốn năm 2020 so với năm 2019 giảm 88.093 triệu đồng, tốc độ giảm 1,1% do các nguyên nhân sau: C. Nợ phải trả năm 2020 so với năm 2019 giảm -642.068.321.032 (đồng), tương ứng tốc độ giảm 24.8%, tỷ trọng giảm 7.97% do các nguyên nhân sau:

- 9. I. Nợ ngắn hạn năm 2020 so với năm 2019 giảm -582.321.408.787 (đồng), tương ứng tốc độ giảm 25% tỷ trọng giảm 7.23% 1. Phải trả người bán năm 2020 so với năm 2019 giảm -261.831.265.601 (đồng), tương ứng tốc độ giảm 32.4%, tỷ trọng giảm 3.29% 2. Người mua trả tiền trước năm 2020 so với năm 2019 giảm -7.526.031.811 (đồng), tương ứng tốc độ giảm 18.7%, tỷ trọng giảm 0.09% 3. Thuế và các khoản phải nộp NN năm 2020 so với năm 2019 giảm -33.593.497.358 (đồng), tương ứng tốc độ giảm 11.2 %, tỷ trọng giảm 0.39 % 4. Phải trả người LĐ năm 2020 so với năm 2019 tăng 47.468.378.553 (đồng), tương ứng tốc độ tăng 37%, tỷ trọng tăng 0.64% 5. Chi phí phải trả ngắn hạn năm 2020 so với năm 2019 giảm -17.431.551.993 (đồng), tương ứng tốc độ giảm l6.9%, tỷ trọng giảm 0.21% 6. Phải trả ngắn hạn khác năm 2020 so với năm 2019 26.244.556.825 (đồng), tương ứng tốc độ tăng 8.2%, tỷ trọng tăng 0.39 % 7. Quỹ khen thưởng và phúc lợi năm 2020 so với năm 2019 tăng 35.956.464.560 (đồng), tương ứng tốc độ tăng 95.9%, tỷ trọng tăng 0.47% II. Nợ dài hạn năm 2020 so với năm 2019 giảm 59.746.912.245 (đồng), tương ứng tốc độ giảm 22.8%, tỷ trọng giảm 0.64 % 1. Phải trả dài hạn khác năm 2020 so với năm 2019 giảm -26.779.671.409 (đồng), tương ứng tốc độ giảm 3.42%, tỷ trọng giảm 0.06% D. Vốn chủ sở hữu năm 2020 so với năm 2019 tăng 553.974.823.826 (đồng), tương ứng tốc độ tăng 10.7%, tỷ trọng tăng 7.97% I. Vốn chủ sở hữu năm 2020 so với năm 2019 tăng 554.242.132.082 (đồng), tương ứng tốc độ tăng 10.7%, tỷ trọng tăng 7.98% 1. Vốn cổ phần năm 2020 so với năm 2019 không có sự thay đổi, tỷ trọng giảm 1.04% Cổ phiếu cổ đông có quyên biểu quyết năm 2020 so với năm 2019 không có sự thay đổi, tỷ trọng tăng 14.81%

- 10. 2. Thặng dư vốn cổ phần năm 2020 so với năm 2019 không có sự thay đổi, tỷ trọng giảm 2.03% 3. Quỹ đầu tư phát triển năm 2020 so với năm 2019 tăng 7.428.482.465 (đồng), tương ứng tốc độ tăng 0.6%, tỷ trọng tăng 0.28% 4. LNST chưa phân phối năm 2020 so với năm 2019 tăng 561.294.402.990 (đồng), tương ứng tốc độ tăng 56.9%, tỷ trọng tăng 7.45% LNPP thừa đến cuối năm trước năm 2020 so với năm 2019 không có sự thay đổi LNST chưa pp năm nay năm 2020 so với năm 2019 tăng 442.659.436.748 (đồng), tương ứng tốc độ tăng 96.6%, tỷ trọng tăng 5.83% Kết luận: Tổng nguồn vốn năm 2020 so với năm 2019 -88.093.497.206 đồng, tương ứng tốc độ giảm 1.1%. Việc tăng này chủ yếu do vốn chủ sở hữu năm 2020 so với năm 2019 tăng 553.974.823.826 đồng, tương ứng tốc độ tăng 10.7%, tỷ trọng tăng 7.97%; nợ phải trả năm 2020 so với năm 2019 giảm -59.746.912.245 đồng, tương ứng tốc độ giảm -22,8%%, tỷ trọng giảm - 0,4%. 3/ Sử dụng phương pháp phân tích ngang và phân tích dọc để phân tích kết quả kinh doanh của 2020 so với năm 2019 của Tổng Cty cổ phần Bia - Rượu - Nước giải khát Hà Nội (BHN) Lợi nhuận thuần từ hoạt động kinh doanh năm 2020 giảm -165.424.069.127 đồng so với năm 2019, tương ứng với tỷ lệ giảm là 25.4%. Như vậy, nhìn chung về mặt quy mô, lợi nhuận hoạt động kinh doanh giảm đáng kể. - Doanh thu năm 2020 giảm 1.890.689.798.796 đồng, tương ứng tỷ lệ giảm là 20.1% so với năm 2019. - Chi phí tài chính năm 2020 giảm 6.950.540.330 đồng, tương ứng với tỷ lệ giảm là 22.2% so với năm 2019. - Giá vốn hàng bán năm 2020 giảm 1.404.976.765.6919 đồng, tương ứng tỷ lệ giảm là 20.4% so với năm 2019. - Doanh thu hoạt động tài chính năm 2020 giảm 29.148.755.449 đồng, tương ứng tỷ lệ giảm là 19.5% so với năm 2019. - Chi phí bán hàng giảm -364.756.783.362 đồng, tương ứng tỷ lệ giảm 25.3% so với năm 2019.

- 11. - Chi phí quản lý doanh nghiệp tăng 12.471.728.036 đồng, tương ứng tỷ lệ tăng trưởng là 2.5% so với năm 2019. => Sự giảm xuống về lợi nhuận thuần từ hoạt động kinh doanh chủ yếu do sự giảm về doanh thu bán hàng và cung cấp dịch vụ, doanh thu từ hoạt động tài chính, giá vốn hàng bán và sự tăng lên từ chi phí quản lý doanh nghiệp. - Lợi nhuận trước thuế năm 2020 cũng tăng trưởng khá ổn định, cụ thể, tăng 97.723.902.472 đồng, tương ứng tốc độ tăng trưởng là 14.6% so với năm 2019, do tốc độ tăng của chi phí khác bị giảm xuống và nhỏ hơn khá nhiều lần so với tốc độ tăng của thu nhập khác làm cho lợi nhuận thuần trước thuế có sự tăng khá mạnh về quy mô. - Tỷ trọng giá vốn chiếm phần lớn trong doanh thu, cụ thể, năm 2019 là 73.13% và năm 2020 là 72.83%. Tốc độ tăng của giá vốn năm 2020 chậm hơn so với tốc độ tăng của doanh thu ( tốc độ tăng của giá vốn là -20.4% trong khi tốc độ tăng của doanh thu là -20.1%). Nếu như năm 2019, trong 100 đồng chi phí thì mất 73.13 đồng giá vốn và đến năm 2020, trong 100 đồng chi phí mất 72.83 đồng giá vốn, vậy là chi phí giá vốn hàng bán Công ty chỉ cần bỏ ra năm 2020 ít hơn năm 2019 là 0.3 đồng giá vốn/100 đồng chi phí. Điều này chứng tỏ công ty đã giảm được sự hao phí trong việc tạo ra doanh thu. - Tỷ trọng của chi phí tài chính năm 2019 chiếm 1 tỷ trọng tương đối nhỏ là 1.46% nhưng năm 2020 giảm chỉ còn 1.4%. Tốc độ tăng của chi phí tài chính nhỏ hơn so với tốc độ tăng của doanh thu ( tốc độ tăng của chi phí tài chính là -22.2% trong khi đó tốc độ tăng của doanh thu là -20.1%) cho thấy doanh nghiệp đã thực hiện những biện pháp giảm chi phí tài chính khá hiệu quả đặc biệt là việc giảm chi phí lãi vay là giảm 8.352.612.690 đổng. Cụ thể, nếu năm 2019, trong 100 đồng chi phí cần 1.46 đồng chi phí tài chính nhưng năm 2020, trong 100 đồng chi phí chỉ cần có 1.4 đồng chi phí tài chính, giảm đi hơn 0.06 đồng. - Tỷ trọng chi phí bán hàng chiểm lớn nhất trong cơ cấu tổng chi phí của Công ty Cổ phần Habeco, năm 2019 chiếm tỷ trọng là 67.3% và năm 2020 là 61.8%. Tốc độ tăng của chi phí bán hàng tăng chậm hơn so với tốc độ tăng trưởng doanh thu (tốc độ tăng của chi phí BH là -25.3% và tốc độ tăng của doanh thu chỉ có -20.1%), tức là, năm 2019 trong 100 đồng chi phí thì cần 67.3 đồng nhưng năm 2020 trong 100 đồng tổng chi phí chỉ còn cần 61.8 đồng chi phí bán hàng, dù tốc độc tăng của CPBH chậm hơn nhiều so với tốc độc tăng của doanh thu nhưng vì tỷ trọng của chi phí

- 12. BH là lớn nên sự ảnh hưởng của việc giảm chi phí này có tác động lớn đến sự tăng giảm doanh thu. - Tỷ trọng chi phí quản lý doanh nghiệp năm 2019 là 23.5% và năm 2020 là 29.7%. Tốc độ tăng của chi phí quản lý nhanh hơn tốc độ tăng của doanh thu nên có thể nói là mức hao phí chi phí quản lý doanh nghiệp năm 2020 tăng nhanh so với năm 2019. - Tỷ trọng chi phí khác năm 2019 là 0.84%, đến năm 2020, tỷ trọng chi phí khác tăng lên chiếm 0.98% trong tổng chi phí. Cụ thể là, năm 2019, trong 100 đồng chi phí cần 0.84 đồng chi phí khác, năm 2020, trong 100 đồng chi phí chỉ cần 0.98 đồng chi phí khác. - Tỷ trọng LNST năm 2019 là 5.56 %, và năm 2020 là 8.79 %. Tức là, ở năm 2019, cứ 100 đồng doanh thu tạo ra được 5.56 đồng LNST, còn năm 2020 là cứ 100 dồng doanh thu tạo ra được 8.79 đồng LNST, tóc độ tăng trưởng lợi nhuận sau thuế của doanh nghiệp là 26.3%. Điều này cho thấy hiệu quả sử dụng chi phí đã có chuyển biến tích cực trong doanh nghiệp. KẾT QUẢ HOẠT ĐỘNG KINH DOANH Đơn vị: đồng Chỉ tiêu Năm 2019 Năm 2020 1. Doanh thu bán hàng và cung cấp dịch vụ 9.405.060.375.402 7.514.370.576.606 2. Các khoản giảm trừ doanh thu 69.855.327.665 61.778.467.162 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ 9.335.205.047.737 7.452.592.109.444 4. Giá vốn hàng bán 6.878.041.273.589 5.473.064.507.898 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 2.457.163.774.148 1.979.527.601.546 6. Doanh thu hoạt động tài chính 149.852.893.194 120.704.137.745 7. Chi phí tài chính 31.271.567.333 24.321.027.003 - Trong đó: Chi phí lãi vay 31.081.416.735 22.728.804.045

- 13. 8. Chi phí bán hàng 1.439.147.245.507 1.074.390.462.145 9. Chi phí quản lý doanh nghiệp 503.117.694.787 515.589.422.823 10. Lợi nhuận thuần từ hoạt động kinh doanh 650.533.558.054 485.109.488.927 11. Thu nhập khác 37.039.751.181 299.215.281.908 12. Chi phí khác 18.049.888.534 17.077.447.662 13. Lợi nhuận khác 18.989.862.647 282.137.834.246 14. Phần lãi (lỗ thuần) trong công ty liên doanh/liên kết 17.053.398.339 -821.338.393 15. Tổng lợi nhuận kế toán trước thuế 669.523.420.701 767.247.323.173 16. Chi phí thuế TNDN hiện hành 147.050.256.095 110.304.477.699 17. Chi phí thuế TNDN hoãn lại -654.710.287 -3.645.894.662 18. Lợi nhuận sau thuế thu nhập doanh nghiệp 523.127.874.893 660.588.740.136 18.1 Lợi ích của cổ đông thiểu số -17.011.566.703 4.240.552.322 18.2 Lợi nhuận sau thuế của công ty mẹ 540.139.441.596 656.348.187.814 17. Lãi cơ bản trên cổ phiếu 2.281 2.793 18. Cổ tức 2.281 2.793 Nguồn: Tổng công ty Bia – Rượu – Nước giải khát Hà Nội (Habeco) CÂU HỎI - Công thức, tính - Lập bảng tính - Phân tích tổng quan, phân tích cụ thể

- 14. 4/ Phân tích tình hình đảm bảo vốn theo theo điểm luân chuyển vốn của năm 2020 so với năm 2019 của Tổng Cty cổ phần Bia - Rượu - Nước giải khát Hà Nội (BHN) Theo phương trình cân đối kế toán ta có: Vốn chủ sở hữu + Vốn vay + Nguồn vốn trong thanh toán = Tài sản hoạt động + Tài sản trong thanh toán ( VCSH + Vốn vay) – Tài sản hoạt động kinh doanh = Tài sản trong thanh toán – Nguồn vốn trong thanh toán Công thức: Vốn đầu tư – Tài sản hoạt động kinh doanh = Vốn thừa (thiếu) Nếu hiệu số dương (+), DN không sử dụng hết số vốn hiện có, bị chiếm dụng vốn. Nếu hiệu số âm (-), nhu cầu TS kinh doanh vượt quá số vốn hiện có, đi chiếm dụng vốn. Chỉ tiêu Năm 2019 Năm 2020 1. Tổng vốn đầu tư 7.772.176.098.181 7.684.082.600.975 Vốn chủ sở hữu 5.181.563.191.747 5.735.538.015.573 Vốn vay 2.590.612.906.434 1.948.544.585.402 2. Tài sản hoạt động kinh doanh 7.397.660.577.490 7.299.615.082.898 Tài sản ngắn hạn (không bao gồm phải thu ngắn hạn) 3.822.003.711.382 4.116.305.925.098 Tài sản dài hạn (không bao gồm phải thu dài hạn) 3.575.656.866.108 3.183.309.157.800 3. Vốn thừa (thiếu) Số tiền 374.515.520.691 384.467.518.077 Tỷ lệ %/tổng vốn đầu tư 4,82% 5,0% Nhận xét: Qua bảng phân tích trên, nhận thấy rằng qua các năm 2019 và 2020 vốn của Công ty cổ phần Habeco luôn dương, có thể hiển được Công ty không sử dụng số nguồn vốn hiện có, cò thể công ty có nguy có bị chiếm dụng vốn, chưa khai thác được tối đa hiệu quả nguồn vốn

- 15. hoặc Công ty muốn duy trì bảo toàn nguồn vốn dư thừa trước tình hình dịch bệnh Covid còn gây tác động xấu lên nen kinh tế nhạy cảm như hiện nay. Cụ thể vốn thừa năm 2019 là 374.515.520.691 đồng và năm 2020 là 384.467.518.077 đồng, tăng 9.951.997.386 đồng. 5/ Phân tích tình hình đảm bảo vốn theo theo tính ổn định của nguồn tài trợ của năm 2020 so với năm 2019 của Tổng Cty cổ phần Bia - Rượu - Nước giải khát Hà Nội (BHN) Công thức: Vốn hoạt động thuần (vốn lưu động thuần) = Tài sản ngắn hạn – Nợ Ngắn hạn Vốn hoạt động thuần = 0 → Cân bằng lý tưởng Vốn hoạt động thuần > 0 → TS dài hạn & một phần TS ngắn hạn được tài trợ bằng vốn dài hạn Vốn hoạt động thuần < 0 → Các vấn đề về dòng tiền & khả năng thanh toán Chỉ tiêu Năm 2019 Năm 2020 Tài sản ngắn hạn 4.196.519.232.073 4.500.763.443.175 Tài sản dài hạn 3.575.656.866.108 3.183.319.157.800 Nguồn vốn tạm thời/ Nợ ngắn hạn 2.328.507.312.879 1.746.185.904.092 Nguồn vốn thường xuyên/Vốn CSH + Nợ dài hạn 5.443.668.785.302 5.937.896.696.883 Nợ ngắn hạn 2.328.507.312.879 1.746.185.904.092 Vốn hoạt động thuần 1.868.011.919.194 2.754.577.539.083 Tỷ lệ nguồn vốn ngắn hạn/ tài sản ngắn hạn (%) 55% 39% Tỷ lệ vốn thường xuyên/tài sản dài hạn (%) 152% 187% Phân tích tổng quát: Nhận xét: Vốn lưu động ròng năm 2019 đạt giá trị là 1.868.011.919.194 đồng, đến năm 2020 là 2.754.577.539.083 đồng, tăng 886.565.619.889 đồng tương ứng với tốc độ tăng trưởng khá cao là 47.5%. Nhìn chung, vốn lưu động của Công ty luôn ở trạng thái ròng dương qua các năm 2019 và 2020 còn có xu hướng tăng dần, việc vốn lưu động ròng luôn ở trạng thái dương >

- 16. 0, cho thấy nguồn vốn dài hạn của Công ty không chỉ được dùng để tài trợ cho TSCĐ và TSDH mà còn được sử dụng để tài trợ một phần cho tài sản lưu động của Công ty. Lúc này Công ty CP Habeco từ gia đoạn 2019 - 2020 có sự ổn định trong hoạt động kinh doanh, doanh nghiệp có khả năng thanh toán tốt, có thể trang trải cho các khoản nợ ngắn hạn khi đến hạn, đặc biệt là đây là một lợi thế cần công ty duy trì và phát triển tốt hơn trong tương lai trước diễn biến kinh tế phức tạp như hiện nay. Tuy nhiên, vốn lưu động ròng tăng không phải lúc nào cũng tốt. Đôi khi, nó là do doanh nghiệp có quá nhiều hàng tồn kho hoặc không đầu tư tiền mặt dư thừa của mình. Vốn lưu động ròng tăng do doanh nghiệp phải bán bớt tài sản dài hạn phục vụ cho hoạt động sản xuất, kinh doanh hoặc do tăng nguồn vốn dài hạn hay nợ dài hạn tăng. DN đang thừa vốn thường xuyên (vốn dài hạn) và DN đang thiếu vốn tạm thời (vốn ngắn hạn). Cả hai năm DN đều sử dụng vốn thường xuyên để tài trợ mua tài sản ngắn hạn, vốn ngắn hạn chiếm tỷ trọng thấp so với tài sản ngắn hạn, vốn dài hạn chiếm tỷ trọng cao so với tài sản dài hạn . Việc tăng thừa vốn dài hạn chủ yếu do các nguyên nhân sau: Phân tích chi tiết: - Vốn thường thường xuyên năm 2020 so với năm 2019 tăng 494.227.911.581 đồng, tốc độ tăng 9.1%. Năm 2020 thừa vốn thường xuyên 5.937.896.696.883 đồng (thiếu vốn ngắn hạn 1.746.185.904.092 đồng), năm 2019 thừa vốn thường xuyên 5.443.668.785.302 đồng (thiếu vốn ngắn hạn 2.328.507.312.879 đồng). - TS dài hạn năm 2020 so với năm 2019 giảm -241.796.017.136 đồng, tốc độ giảm 6.3%. TS dài hạn năm 2020 so với vốn dài hạn còn thấp hơn -1.626.215.902.058 đồng, TS dài hạn năm 2019 so với vốn dài hạn còn thấp hơn hạn -2.362.239.830.775 đồng. Ngược lại TS ngắn hạn năm 2020 so với vốn ngắn hạn nhiều hơn 1.868.011.919.194 đồng, TS ngắn hạn năm 2019 so với vốn ngắn hạn nhiều hơn 2.754.577.539.083 đồng Kết luận: Cả 2 năm 2019 và năm 2020 DN đều thừa vốn dài hạn nhiều và có xu hướng tăng (năm 2019 thừa 5.443.668.785.302 đồng, năm 2020 thừa 5.937.896.696.883 đồng), DN sử dụng vốn dài hạn để hỗ trợ đầu tư mua tài sản ngắn hạn. Việc cân đôi vốn này có những ưu và nhược điểm. Ưu điểm là An toàn, các nhà đầu tư tin tưởng; Nhược điểm: Chi phí cao, Kém linh hoạt, TS thế chấp nhiều. Để đảm cân đối nguồn tài chính tối ưu thì DN nên giảm vốn hoạt động thuần, xem xét lại việc đầu tư tài sản ngắn hạn: Những tài sản ngắn hạn nào không cần thiết, không hiệu quả thì cắt giảm. Nếu các tài sản ngắn đang đầu tư là hiệu quả thì DN phải tăng(tìm) nguồn vốn ngắn

- 17. ; Đầu tư tài sản dài hạn: xem xét lại nếu tiếp tục đầu tư TSDH hiệu quả thì tăng chi đầu tư dài hạn; Ngược lại nếu tiếp tục đầu tư TS dài hạn sẽ không hiệu quả thì DN nên cắt giảm nguồn vốn dài hạn 6/ Phân tích tình hình thanh toán đối với người mua của năm 2020 so với năm 2019 của Tổng Cty cổ phần Bia - Rượu - Nước giải khát Hà Nội (BHN) Công thức: Hệ số nợ phải thu Khách hàng = Nợ phải thu khách hàng Doanh thu bán hàng Hệ số vòng quay khoản phải thu = Doanh thu Nợ phải thu bình quân trong kỳ Nợ phải thu KH bình quân trong kỳ = Nợ phải thu ĐK + Nợ phải thu CK 2 Chỉ tiêu Năm 2019 Năm 2020 Hệ số vòng quay khoản phải thu KH 23,3 19,8 Hệ số vòng quay các khoản phải thu năm 2020 là 1.8 lần giảm 23.3 lần so với năm 2019 là 19.8 lần, khi so sánh hệ số vong quay khoản phải thu KH năm 2019 và năm 2020 lần lược với hệ số bình quân ngành hàng tiêu dùng năm 2019 là 23.52 lần và năm 2020 là 43.16 lần, thì công ty Cổ phần Habeco bị thấp hơn với hệ số bình quân ngành năm 2019 là 0.22 lần và năm 2020 là 23.36 lần. Chỉ tiêu này phản ánh hiệu quả công tác thu hồi nợ của DN. Nói cách khác, chỉ tiêu này phản ánh tốc độ chuyển đổi các khoản phải thu thành tiền mặt. Chỉ tiêu này càng cao, thể hiện khả năng thu hồi các khoản nợ càng nhanh, vốn của Công ty ít bị chiếm dụng. Điều này giúp DN tiết kiệm được một số vốn nhất định, góp phần đẩy nhanh tốc độ luân chuyển vố lưu động. Nếu số vòng quay các khoản phải thu thấp chứng tỏ tốc độ thu hồi vốn của DN chậm, vốn thường xuyên bị chiếm dụng. Chỉ tiêu này phụ thuộc vào chính sách bán chịu và mức cố gắng áp dụng các giải pháp tích cực thu hồi nợ của DN. Chính sách bán chịu hợp lý, chế độ chiết khấu phù hợp và DN có biện pháp thu hồi nợ tốt sẽ hạn chế được sự chiếm dụng của khách hàng, dẫn đến vòng quay các khoản phải thu nhanh hơn, sử dụng vốn có hiệu quả hơn. Tuy nhiên nhóm mặt hàng kinh doanh chủ chốt là sản phẩm bia rượu, trong khi năm 2019 chỉ tiêu này chỉ thấp hơn so với chỉ số bình quân ngành hàng tiêu dùng nói chung là 0.22 lần thì sang năm 2020 thấp hơn rất nhiều là 23.36 lần. Lý giải có

- 18. điều này năm 2019, mọi hoạt động sinh hoạt của người trong nền kinh tế vẫn diễn ra rất ổn định dù cho mặt hàng sản phẩm bia, rượu các mặt hạn Chính phủ hạn chế người dân sử dụng nhiều nhưng đến năm 2020, không còn được khả quan như vậy nữa dưới tác động của chủ trương hạn chế đồ uống có cồn, bên cạh là sức ép của sự bùng nổ dịch bệnh giai đoạn 6 tháng đầu năm 2020 đã làm ảnh hưởng nặng nề vao doanh thu tiêu thụ sản phẩm của công ty, khi trong thời gian đó người dân không được tổ chức tụ tập nơi đông người, tắt cả hàng quán phải đóng của tuân thủ quy định giản cách xã hội bảo đảm an toàn người dân. Nên hệ số vòng quay của công ty bị giảm là điều dễ hiểu. 7/ Phân tích tình hình thanh toán đối với người bán của năm 2020 so với năm 2019 của Tổng Cty cổ phần Bia - Rượu - Nước giải khát Hà Nội (BHN) – Thuyết trình để THI Tổng các khoản phải trả = Các khoản phải trả ngắn hạn + Các khoản phải trả dài hạn Hệ số vòng quay khoản phải trả = Doanh thu hằng năm Khoản phải trả bình quân Doanh thu hàng năm = Giá vốn hàng bán + hàng tồn kho cuối kỳ – Hàng tồn kho đầu kỳ Khoản phải trả bình quân = (Phải trả năm trước + phải trả năm nay) / 2 Chỉ tiêu Năm 2019 Năm 2020 Hệ số vòng quay khoản phải trả 1,96 lần 2,39 lần Nhận xét: Hệ số vòng quay khoản phải trả là một thước đo khả năng thanh toán ngắn hạn được sử dụng để xác định tỷ lệ mà một công ty trả cho các nhà cung cấp của mình. Hệ số vòng quay các khoản phải trả cho biết số lần một công ty thanh toán các khoản phải trả trong một thời kỳ nhất định. Chỉ số vòng quay các khoản phải trả năm 2019 là 1.96 lần nhỏ hơn 0.43 lần so với năm 2020 là 2.39 lần, chứng tỏ công ty đã vốn hóa và thanh toán nhanh hơn năm trước. Vòng quay khoản phải trả cho biết khả năng của một công ty trong việc sử dụng các tài sản lưu động như tiền mặt, hàng tồn kho hoặc các khoản phải thu để thanh toán các khoản nợ ngắn hạn của mình. Tỷ số này càng cao thì khả năng trả nợ của công ty càng cao. Nhìn chung hệ số vòng quay khoản phải trả của Công ty đều lớn hơn 1. Nếu hệ số vòng quay các khoản phải trả quá nhỏ (các khoản phải trả lớn) sẽ tiềm ẩn rủi ro về khả năng thanh khoản. Thường thì các công ty muốn duy trì và kéo dài thời hạn phải trả vì như thế họ có thể sử dụng tiền từ nguồn này như là một nguồn tài trợ giá rẻ.

- 19. Nếu hệ số quay vòng khoản phải trả thấp hơn so với mức bình quân ngành thì điều này chứng tỏ có khả năng chiếm dụng tiền của nhà cung cấp nhiều hơn so với các công ty khác trong ngành.. 8/ Phân tích độ dài chu kỳ vận động vốn của năm 2020 so với năm 2019 của Tổng Cty cổ phần Bia - Rượu - Nước giải khát Hà Nội (BHN) Độ dài chu kỳ vận động vốn = Thời gian luân chuyển kho hàng bình quân + Thời gian thu hồi các khoản phải thu – Thời gian thanh toán các khoản phải trả Thời gian luân chuyển kho hàng bình quân = Hàng tồn kho BQ Giá vốn hàng bán BQ ngày Thời gian thu hổi các khoản phải thu = Các khoản phải thu bình quân Doanh thu bình quân ngày Thời gian thanh toán các khoản phải trả = Các khoản phải trả bình quân GVHB bình quân ngày Chỉ tiêu Năm 2019 Năm 2020 Thời gian luân chuyển kho hàng bình quân 21,6 41,9 Thời gian thu hổi các khoản phải thu 8,4 18,4 Thời gian thanh toán các khoản phải trả 12,3 71,7 Độ dài chu kỳ vận động vốn 17,7 -11,4 Độ dài chu kỳ vốn năm 2019 là 17.7 ngày và năm 2020 là bị âm 11.4 ngày. Là do thời gian thanh toán các khoản phải trả năm 2020 của Công ty bị kéo dài ngày lên thanh 71.7 ngày, dài hơn cả thời gian luân chuyển kho hàng bình quân là 29.8 ngày. Thời gian từ lúc DN mua hàng tới lúc hàng được tiêu thụ được gọi là thời gian lưu kho hàng bình quân. Nếu vốn của DN vận động (quay vòng) nhanh, còn gọi là độ dài chu kì vận động của vốn ngắn lại thì sẽ làm giảm nhu cầu vốn lưu động và tăng cường khả năng thanh toán cho DN. Qua bảng trên cho thấy , DN muốn rút ngắn độ dài chu kì vận động của vốn thì cần rút ngắn thời gian lưu kho hàng hóa, rút ngắn thu tiền và kéo dài kì trả tiền.

- 20. 9/ Phân tích khả năng thanh toán ngắn hạn của năm 2020 so với năm 2019 của Tổng Cty cổ phần Bia - Rượu - Nước giải khát Hà Nội (BHN) Công thức: Hệ số khả năng thanh toán nợ ngắn hạn = Tài sản ngắn hạn Nợ ngắn hạn = K Chỉ tiêu Năm 2019 Năm 2020 Hệ số thanh toán ngắn hạn 1,8 lần 2,58 lần Hệ số thanh toán tức thời 0,56 lần 0,47 lần Hệ số thanh toán nhanh 1.39 lần 2.06 lần Về các chỉ tiêu khả năng thanh toán, cả hệ số thanh toán ngắn hạn của HABECO đều tăng hơn 40% so với cùng kỳ 2019, chủ yếu do nợ ngắn hạn của HABECO giảm từ công tác hoàn trích lập khoản phải trả và thanh toán các khoản nợ trong năm.. Tuy nhiên, hệ số này duy trì ở mức độ cao hay thấp là phụ thuộc vào lĩnh vực ngành nghề kinh doanh của từng doanh nghiệp và kỳ hạn thanh toán của các khoản nợ phải thu, phải trả trong kỳ. Khi so sánh hệ số thanh toán ngắn hạn hay còn gọi là hệ số thanh toán hiện hành lần lượt các năm 2019 và năm 2020 với tỷ số bình quân ngành năm 2019 là 2.54 lần và năm 2020 là 2.46. Ta thấy rằng, năm 2019 hệ số của Công ty là 1.8 lần thấp hơn 0.74 lần so với hệ bình quân ngành. Tuy nhiên đến năm 2020, khi so sánh hệ số của công ty và hệ số bình quân ngành, thấy được những bước tăng trưởng mạnh mẽ là năm 2020 đạt 2.58 lần cao hơn hẹ số bình quân ngành 0.12 lần. Việc hệ số K > 2 thể hiện khả năng thanh toán hiện hành của Công ty là dư thừa. Nhưng cần phải lưu ý là nếu như K > 2 quá nhiều chứng tỏ vốn lưu động của doanh nghiệp bị ứ đọng, trong khi đó hiệu quả kinh doanh chưa được tốt lắm. 10/ Phân tích khả năng trả nợ dài hạn của năm 2020 so với năm 2019 của Tổng Cty cổ phần Bia - Rượu - Nước giải khát Hà Nội (BHN) Hệ số nợ = Nợ phải trả Tổng tài sản Hệ số nợ/vốn chủ sở hữu = Nợ phải trả Vốn chủ sở hữu Hệ số thanh toán Tài sản dài hạn đối với nợ dài hạn = Tài sản dài hạn

- 21. Nợ dài hạn Hệ số thanh toán nợ dài hạn = (Tổng doanh thu – Chi phí hoạt động)/Tổng nợ phải trả dài hạn. Chỉ tiêu Năm 2019 Năm 2020 Hệ số thanh toán nợ dài hạn 3.89 lần 3.78 lần Hệ số nợ /tổng TS = nợ Ptrả/tổng TS 0,33 lần 0,25 lần Hệ số nợ / VCSH= nợ Ptrả/VCSH 0,50 lần 0,34 lần Hệ số thanh toán TSDH / Nợ dài hạn 13,6 lần 15,7 lần Đối với hệ số thanh toán nợ dại hạn năm 2020 công ty đạt 3.78 lần giảm 0.11 lần so với 2019 là 3.89 lần. Nợ dài hạn là những khoản nợ có thời gian đáo hạn trên 1 năm, doanh nghiệp đi vay dài hạn để đầu tư vào tài sản cố định. Nhìn chung hệ số thanh toán nợ dài hạn của Công ty đều > 1 thì có thể nói là khả năng trả nợ của công ty là khá tốt, về mặt lý thuyết hệ số này càng cao cho thấy khả năng trả nợ của doanh nghiệp các tốt. Tuy nhiên nếu hệ số này cao quá có thể cho thấy thực trạng rằng việc quản lý và luân chuyển vốn lưu động của doanh nghiệp còn nhiều hạn chế. Hệ số nợ trên tổng tài sản, năm 2019 là 0.33 lần cao hơn so với năm 2020 là 0.08 lần. Giảm không đáng kể hệ số này cho biết cứ giảm 0.08 đồng nợ trên 1 dồng tài sản, tương ứng với tốc độ giảm là 23.9% Hệ số nợ trên tổng vốn chủ sở hữu năm 2020 là 0.34 lần thâp hơn 0.16 lần so với năm 2019 là 0.5 lần, tương ứng với tỷ lệ giảm là 32.1% Hệ số thanh toán TSDH/nợ dài hạn năm 2020 là 15.7 lần cao hơn so với năm 2019 là 2.09 lần tương ứng với tốc độ tăng trưởng là 15.3% 11/ Phân tích ROA theo mô hình DUPONT kết hợp với phương pháp loại trừ của năm 2020 so với năm 2019 của Tổng Cty cổ phần Bia - Rượu - Nước giải khát Hà Nội (BHN) Kỹ thuật Dupont kết hợp (kết hợp Dupont với loại trừ): ROA = TAT x ROS

- 22. ROA = 𝐷𝑜𝑎𝑛ℎ 𝑡ℎ𝑢 𝑡ℎ𝑢ầ𝑛 𝑇à𝑖 𝑠ả𝑛 𝑏ì𝑛ℎ 𝑞𝑢â𝑛 × 𝐿ợ𝑖 𝑛ℎ𝑢ậ𝑛 𝑠𝑎𝑢 𝑡ℎ𝑢ế 𝐷𝑜𝑎𝑛ℎ 𝑡ℎ𝑢 𝑡ℎ𝑢ầ𝑛 Chỉ tiêu Năm 2019 Năm 2020 ROA 11,37% 8,55% Đối với chỉ tiếu về tỷ suất sinh lời trên tài sản ROA năm 2019 đạt tỷ lệ là 11,37%, đến năm 2020, đạt 8,55%, giảm 2.82% so với năm 2019. Nhìn chung, theo trang Chứng khoán Viet Capital Securities thống kê theo năm 2020, mức ROA bình quân ngành đối với lĩnh vực hàng tiêu dùng thức phẩm đồ uống đang ở mức 10,6%. ROA so sanh với chỉ sô ROA của Công ty thì ROA của Công ty thấp hơn 2.05%. Vậy trong năm 2020 với 1 đồng tài sản, mỗi năm công ty có thể tạo ra 8.55 đồng lợi nhuận sau thuế, giảm 2.82 đồng so với năm 2019. Từ đây, ảnh hưởng của các nhân tố đến sự biến động giữa kỳ phân tích với kỳ gốc của ROA sẽ xác định theo kỹ thuật loại trừ (dạng số chênh lệch). Cụ thể: Xét ảnh hưởng của nhân tố TAT: (𝑇𝐴𝑇1 − 𝑇𝐴𝑇0) × 𝑅𝑂𝑆0 = (0.97 – 1.2) x 0.056 = 1.29% Xét ảnh hưởng của nhân tố ROS: 𝑇𝐴𝑇1 × (𝑅𝑂𝑆1 − 𝑅𝑂𝑆0) = 0.97 x (0.09 – 0.056) = 3.3% ROA giảm 2,82% chủ yếu do nhân tố tỷ suất LN thuần làm cho ROA tăng 3.3%, còn nhân tố số vòng quay tài sản làm cho ROA tăng 1.29%. Do đó cty cần xem xét lại số vòng quay tài sản của năm tiếp theo để giúp cty cải thiện ROA tốt hơn. 12/ Phân tích ROE theo mô hình DUPONT kết hợp với phương pháp loại trừ của năm 2020 so với năm 2019 của Tổng Cty cổ phần Bia - Rượu - Nước giải khát Hà Nội (BHN) Kỹ thuật Dupont kết hợp (kết hợp Dupont với loại trừ): Kết hợp giữa Dupont với loại trừ, sau khi đã biến đổi ROE theo Dupont, tiến hành sắp xếp lại trật tự, ta có: ROE = AFL TAT ROS ROE = 𝑇à𝑖 𝑠ả𝑛 𝑏ì𝑛ℎ 𝑞𝑢â𝑛 𝑉𝐶𝑆𝐻 𝑏ì𝑛ℎ 𝑞𝑢â𝑛 × 𝐷𝑜𝑎𝑛ℎ 𝑡ℎ𝑢 𝑡ℎ𝑢ầ𝑛 𝑇à𝑖 𝑠ả𝑛 𝑏ì𝑛ℎ 𝑞𝑢â𝑛 × 𝐿ợ𝑖 𝑛ℎ𝑢ậ𝑛 𝑠𝑎𝑢 𝑡ℎ𝑢ế 𝐷𝑜𝑎𝑛ℎ 𝑡ℎ𝑢 𝑡ℎ𝑢ầ𝑛

- 23. Chỉ tiêu Năm 2019 Năm 2020 ROE 18,44% 12,11% Đối với chỉ tiêu ROE, năm 2019 đạt tỷ lệ là 18,44%. Đến năm 2020 so với năm 2019, tỷ suất sinh lời trên vốn chủ sở hữu của Công ty đạt tỷ lệ là 12,11%, có xu hướng giảm là 6,34%, nhưng đối với giai đoạn này, Công ty đã rút kinh nghiệp từ đợt trước nên đã có những chính sách và chủ trương phù hợp nhằm cải thiện tình hình ở chỉ tiêu này. Khi so sánh với mức ROE năm 2020 với ROE bình quân ngành lĩnh vực hàng tiêu dùng thực phẩm và đồ uống đang ở mức là 17.7%, thì Công ty thấp hơn 5.59%. Qua đó, cho thấy công ty cần có những chính sách phân bổ và khái thác nguồn vốn một cách có hiểu quả hơn trong tương lại. Chỉ số này là thước đo chính xác để đánh giá một đồng vốn bỏ ra và tích lũy tạo ra bao nhiêu đồng lợi nhuận. Hệ số này thường được các nhà đầu tư phân tích để so sánh với các cổ phiếu cùng ngành trên thị trường, từ đó tham khảo khi quyết định mua cổ phiếu của công ty nào. Vậy đối với Công ty cổ phần Habeco, năm 2020 cứ 1 đồng vốn bỏ ra thì thu được 12,11 đồng lợi nhuận, giảm 6.34 đồng so với năm 2019 Tỷ lệ ROE càng cao càng chứng tỏ công ty sử dụng hiệu quả đồng vốn của cổ đông, có nghĩa là công ty đã cân đối một cách hài hòa giữa vốn cổ đông với vốn đi vay để khai thác lợi thế cạnh tranh của mình trong quá trình huy động vốn, mở rộng quy mô. Cho nên hệ số ROE càng cao thì các cổ phiếu càng hấp dẫn các nhà đầu tư hơn. Khi tính toán được tỷ lệ này, các nhà đầu tư có thể đánh giá ở các góc độ cụ thể như sau: - ROE nhỏ hơn hoặc bằng lãi vay ngân hàng, vậy nếu công ty có khoản vay ngân hàng tương đương hoặc cao hơn vốn cổ đông, thì lợi nhuận tạo ra cũng chỉ để trả lãi vay ngân hàng. - ROE cao hơn lãi vay ngân hàng thì phải đánh giá xem công ty đã vay ngân hàng và khai thác hết lợi thế cạnh tranh trên thị trường chưa để có thể đánh giá công ty này có thể tăng tỷ lệ ROE trong tương lai hay không. Ảnh hưởng của các nhân tố đến sự biến động giữa kỳ phân tích với kỳ gốc của chỉ tiêu ROE được xác định theo kỹ thuật số chênh lệch như sau: Xét ảnh hưởng của nhân tố AFL: (𝐴𝐹𝐿1 − 𝐴𝐹𝐿0)× 𝑇𝐴𝑇0 × 𝑅𝑂𝑆0 = (1.34 – 1.5) x 1.2 x 0.056 = -1.08%

- 24. Xét ảnh hưởng của nhân tố TAT: 𝐴𝐹𝐿1 × (𝑇𝐴𝑇1 − 𝑇𝐴𝑇0) × 𝑅𝑂𝑆0 = 1.34 x (0.97 -1.2) x 0.056 = -1.73% Xét ảnh hưởng của nhân tố ROS: 𝐴𝐹𝐿1 × 𝑇𝐴𝑇1 × (𝑅𝑂𝑆1 − 𝑅𝑂𝑆0) = 1.34 x 0.97 x (0.09 – 0.056) = 4.42% ROE năm 2020 so với năm 2019 giảm 6,34% chủ yếu là do nhân tố hệ số TS/VCSH (làm giảm 1,08%, còn nhân tố tỷ suất lợi nhuận thuần tăng 4,42%, nhân tố vòng quay tài sản cũng làm ROE giảm 1.73%. Cty cần xem lại tỷ suất lợi nhuận và hệ số vòng quay tài sản để cho ROE của năm tới tốt hơn. 13/ Phân tích hiệu quả sử dụng tài sản cố định của năm 2020 so với năm 2019 của Tổng Cty cổ phần Bia - Rượu - Nước giải khát Hà Nội (BHN) Tỷ suất sinh lời tài sản cố định = Lợi nhuận sau thuế Nguyên giá TSCĐ bình quân Chỉ tiêu này phản ánh 1 đồng TSCĐ trong kỳ có thể tạo ra bao nhiêu đồng lợi nhuận. Tỷ suất sinh lợi càng cao thì hiệu quả sử dụng TSCĐ của DN càng cao. Chỉ tiêu Năm 2019 Năm 2020 Tỷ suất sinh lời tài sản cố định 28,11% 35,08% Chỉ tiêu tỷ suất lời tài sản cố định năm 2020 là 35.08% tăng 6,97% so với năm 2019 là 28,11%. Qua bảng phân tích trên ta hiểu rằng, cứ 1 đồng tài sản cố định trong kỳ có thể tạo ra 28.11 đồng lợi nhuận sau thuế năm 2019, và năm 2020 là 35.08 đồng lợi nhuận, tăng 6.97 đồng. 14/ Phân tích hiệu quả sử dụng tài sản ngắn hạn của năm 2020 so với năm 2019 của Tổng Cty cổ phần Bia - Rượu - Nước giải khát Hà Nội (BHN) Tỷ suất sinh lời của tài sản ngắn hạn = Lợi nhuận sau thuế Tài sản ngắn hạn bình quân Tài sản ngắn hạn bình quân = Đầu kỳ + cuối kỳ 2

- 25. Chỉ tiêu Năm 2019 Năm 2020 Tỷ suất sinh lời tài sản ngắn hạn 10,9% 15,2% Tỷ suất lợi nhuận trên tài sản ngắn hạn cho biết một đồng tài sản ngắn hạn doanh nghiệp sử dụng tạo ra 10.9 đồng lợi nhuận trong năm 2019, và đến năm 2020, tỷ suất tăng 4,3% đạt 15,2%. Tương ứng cứ 1 đồng tài sản công ty sử dụng tạo ra 15.2 đồng lợi nhuận, tăng 4.3 đồng lợi nhuận trong năm 2020. Qua đó, thể hiện hiệu quả sử dụng tài sản ngắn hạn tại doanh nghiệp. Tỷ suất lợi nhuận trên tài sản ngắn hạn càng cao thì trình độ sử dụng tài sản ngắn hạn của doanh nghiệp càng cao và ngược lại. Thông thường, ngoại trừ những chiến lược kinh doanh đặc biệt thì tỷ suất lợi nhuận trên tài sản ngắn hạn được xem là hợp lý khi ít nhất phải lớn hơn hoặc bằng lãi suất cho vay ngắn hạn trên thị trưởng trong kỳ.