1. Leo van Moergestel is trainer bij Graydon Nederland BV

THEMA E-FACTURERING/CREDITMANAGEMENT

Vaste plek voor creditmanagement in financieringsvoorstellen

Financiering nodig?

Eerst creditmanagement

op orde

De mate waarin een bedrijf effectief met klant- en leveran-

cierskredieten omgaat heeft een belangrijke invloed op de

nr 10 oktober 2009

door banken gestelde voorwaarden bij het verlenen en behe-

ren van kredieten. De huidige crisis draagt hier alleen maar

aan bij: banken hebben een lagere ‘risk appetite’ en bekijken

24

beter dan ooit of de kredietaanvrager wel zijn creditmanage-

ment op orde heeft.

L EO VAN M O E RGE S T E L

Banken maken ten aanzien van zowel risicoacceptatie als Het lijkt de kant op te gaan dat creditmanagement een vaste

risicobeheer gebruik van modellen die, naast intern beschik- plek krijgt in financieringsvoorstellen van ondernemers,

bare data, ook externe data (van bijvoorbeeld kredietadvies- waar voorheen (te) zwaar de nadruk lag op omzetdoelstel-

bureaus) als input gebruiken om zo nauwkeurig mogelijk de lingen op korte termijn.

kans op wanbetaling (ook wel probability of default of PD

genoemd) in te kunnen schatten. De kans op wanbetaling Weglekken van winst

bepaalt weer of de financiering doorgaat en zo ja tegen Dat goed creditmanagement sowieso van groot (financieel)

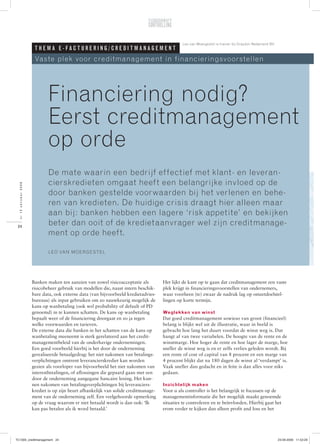

welke voorwaarden en tarieven. belang is blijkt wel uit de illustratie, waar in beeld is

De externe data die banken in het schatten van de kans op gebracht hoe lang het duurt voordat de winst weg is. Dat

wanbetaling meeneemt is sterk gerelateerd aan het credit- hangt af van twee variabelen. De hoogte van de rente en de

managementbeleid van de onderhavige ondernemingen. winstmarge. Hoe hoger de rente en hoe lager de marge, hoe

Een goed voorbeeld hierbij is het door de onderneming sneller de winst weg is en er zelfs verlies geleden wordt. Bij

gerealiseerde betaalgedrag: het niet nakomen van betalings- een rente of cost of capital van 8 procent en een marge van

verplichtingen omtrent leverancierskrediet kan worden 4 procent blijkt dat na 180 dagen de winst al ‘verdampt’ is.

gezien als voorloper van bijvoorbeeld het niet nakomen van Vaak sneller dan gedacht en in feite is dan alles voor niks

interestbetalingen, of aflossingen die gepaard gaan met een gedaan.

door de onderneming aangegane bancaire lening. Het kun-

nen nakomen van betalingsverplichtingen bij leveranciers- Inzichtelijk maken

krediet is op zijn beurt afhankelijk van solide creditmanage- Voor u als controller is het belangrijk te focussen op de

ment van de onderneming zelf. Een veelgehoorde opmerking managementinformatie die het mogelijk maakt genoemde

op de vraag waarom er niet betaald wordt is dan ook: ‘Ik situaties te controleren en te beïnvloeden. Hierbij gaat het

kan pas betalen als ik word betaald.’ erom verder te kijken dan alleen profit and loss en het

TC1009_creditmanagement 24 23-09-2009 11:53:29

2. het eindresultaat. Het managen van gedrag is dus essentieel

maar vaak wel moeilijk te beïnvloeden.

Door in de eigen financiële systemen ruimte te creëren om

(verkoop)afspraken vast te leggen en deze af te zetten tegen

de daadwerkelijke betaaldatum krijgt men inzicht in de kos-

ten of opbrengsten van te late betalingen en snelle betalin-

gen. Deze kosten kunnen vervolgens onderverdeeld worden

in kosten door fouten die in de organisatie worden gemaakt

(interne gedrag) en fouten die door de klant worden

gemaakt (extern gedrag). Hiermee focust men zich niet meer

alleen op de DSO maar ook op de oorzaak van deze score.

Betalingsgedrag

Om de DSO (days sales outstanding) te verbeteren is het

van belang dat zowel intern als extern draagvlak gecreëerd

wordt om goede (verkoop)afspraken te maken en dat men

zich daar ook aan houdt. Intern draagvlak bij de commercië-

le collega’s die van oudsher gefocust zijn op omzet en niet op

de betaling. Extern bij de klant, die op tijd de factuur moet

gaan voldoen.

nr 10 oktober 2009

‘De DSO is onderdeel

van de kostprijs’

Als een klant in een verkoopgesprek aangeeft dat hij 25

akkoord gaat met een betalingsconditie van 14 dagen,

maar tegelijkertijd aangeeft dat het zo kan zijn dat het

wel een weekje later kan worden, moet daar meteen de

wind uit de zeilen genomen worden. De DSO is namelijk

onderdeel van de kostprijs. U committeert zich aan het op

hoogwaardig niveau leveren van goederen en diensten, dus

mag u verwachten dat u volgens afspraak wordt betaald.

Door de betaling altijd onderdeel uit te laten maken van het

debiteurenlijstje met daarop de slecht betalende klanten. verkoopgesprek geeft u aan hoe serieus u uw klanten neemt.

Het gedrag van de klant en de interne organisatie bepaalt De DSO is een belangrijk deel van uw kosten, en dus de

of afspraken worden nagekomen en bepaalt daardoor ook prijs van uw product.

Marge %

12 11 10 9 8 7 6 5 4 3 2 1

1 4320 3960 3600 3240 2880 2520 2160 1800 1440 1080 720 360

Rente percentage per jaar

2 2160 1980 1800 1620 1440 1260 1080 900 720 540 360 180

3 1440 1320 1200 1080 960 840 720 600 480 360 240 120

4 1080 990 900 810 720 630 540 450 360 270 180 90

5 864 792 720 648 576 504 432 360 288 216 144 72

6 720 660 600 540 480 420 360 300 240 180 120 60

7 617 566 514 463 411 360 309 257 206 154 103 51

8 540 495 450 405 360 315 270 225 180 135 90 45

9 480 440 400 360 320 280 240 200 160 120 80 40

10 432 396 360 324 288 252 216 180 144 108 72 36

11 393 360 327 295 262 229 196 164 131 98 65 33

12 360 330 300 270 240 210 180 150 120 90 60 30

Na hoeveel dagen is de winst weg?

TC1009_creditmanagement 25 23-09-2009 11:53:29

3. Neem maatregelen

Deze maatregelen kunt u nemen om het risico op wanbetaling te beperken en de DSO terug te dringen:

Structureer uw debiteurenbeheer

• Leg gemaakte afspraken vast (betaaltermijn en wijze van factureren).

• Monitor de creditcorrecties welke een indicatie zijn van gedrag van de eigen organisatie.

• Zorg ervoor dat u uw algemene leveringsvoorwaarden getekend retour heeft van uw klanten. U staat dan sterker in zowel

het minnelijke als het juridische traject.

• Factureer zo snel mogelijk.

• Facturen en aanmaningen stelt u zo op dat deze eerder uitnodigen tot betalen dan dat ze allerlei vragen oproepen.

Screen prospects, nieuwe en bestaande klanten

• Bij prospects kiest u voor een klant met een positieve kredietwaardigheidsbeoordeling, in plaats van de prospect die u

vooral op zijn blauwe ogen kunt vertrouwen.

• Maak gebruik van bedrijfsinformatie. U voorkomt zo dat u opeens wordt geconfronteerd met niet- of slechtbetalende

klanten.

• Weet of het verantwoord is om bij een nieuwe klant op rekening te leveren. Vraag bij twijfel gedeeltelijke vooruitbetaling.

• Wees alert op vertraagd betalingsgedrag van bestaande klanten. Zeker in deze tijden kunnen zich bij bestaande klanten

opeens wijzigingen voordoen. Door de hele portefeuille te laten doorlichten, wordt direct duidelijk waar de risico’s zitten.

Op deze risicovolle debiteuren kunt u dan actie ondernemen. Dit kan variëren van versneld aanmanen tot een persoonlijk

bezoek.

nr 10 oktober 2009

Verbeteren DSO verslappen bij het uitvoeren van het creditmanagementbeleid.

Om het betalingsgedrag van uw klanten maximaal te beïn- Door het onder controle houden van uw DSO werkt u aan

vloeden zijn tal van maatregelen te nemen (zie kader). Het is een betere financiële performance van uw onderneming en

zaak deze maatregelen consequent toe te passen en niet te vergemakkelijkt u indirect het verkrijgen van krediet. –C

26

TC1009_creditmanagement 26 23-09-2009 11:53:30