1. IFRS-nieuws is een maandelijkse uitgave van Kluwer Jaargang 1 - september 2004 - nummer

Jaargang 2 - januari 2005

9

12

IFRS is eigen verantwoordelijk-

heid ondernemingen

Controllers in Nederland hebben nog een paar dagen om de complexe IFRS-klus af te ronden. Zeker

nu verdient een projectmatige aanpak de voorkeur. ‘Plannen en doen’ is hierbij het credo. U zult zien

dat u tijdig het tij kunt keren.

k l u w e r. n l / i f r s

JEFFREY JANSSEN sites gepubliceerde resultaten van enquêtes laten echter zien

dat nog niet alle bedrijven bezig zijn de hiervoor noodzake-

2005 wordt een historisch jaar in het proces naar Europese lijke acties uit te voeren.

eenwording. Vanaf 1 januari aanstaande worden de bedrijfs-

resultaten van alle Europese beursgenoteerde ondernemin- Eigen verantwoordelijkheid

gen, de crème de la crème van de Europese industrie, handel Informatie is dus ruimschoots aanwezig, compassie zult u

en vervoers- en dienstverleningssector, bepaald volgens echter tevergeefs zoeken. Als u niet op tijd klaar bent voor

dezelfde set waarderingsgrondslagen. IFRS is een belangrij- IFRS is het úw probleem en niet dat van de accountant, noch

ke stap in de richting van de harmonisatie van de jaarver- van de IASB, de financiële autoriteiten of de wetgever. Het is

slaggeving op wereldniveau. Feit is dat nu, anno 2004, veel inderdaad moeilijk gemotiveerd te raken voor een project

materiaal beschikbaar is over IFRS. De door de IASB uitge- waarvan de gevolgen door niemand zijn te overzien. Een pro-

geven meer dan 2 000 pagina’s tellende IFRS-standaarden ject bovendien waartoe u gedwongen bent door internationa-

vormen de spil. In veel publicaties ligt de nadruk op de grote le regelgevers en waarvan nationale overheden en kopstuk-

impact van alle standaarden (of een specifieke standaard) op ken uit het bedrijfsleven en de accountancy regelmatig twij-

de financiële processen, de planning- en controlcyclus, de felen aan de toegevoegde waarde en kwaliteit. Toch is het uw

waardering van deelnemingen, de verwerking van perso- eigen verantwoordelijkheid om tijdig klaar te zijn met de con-

neelsbeloningen of de communicatie met belanghebbenden. versie naar IFRS. Pas in het begin van 2006 moet de eerste

Accountants verrichtten hierbij voortreffelijk werk. De web- jaarrekening volgens de meest actuele versie van de IFRS-

sites van de Big Four bevatten tal van bronnen voor het ver- standaarden worden gepubliceerd. Voor die tijd stelt u in

garen van actuele informatie: verschillen met de huidige ieder geval halfjaarcijfers of een kwartaalbericht op. Dat lijkt

GAAP, voorbeeldjaarrekeningen, samenvattingen van IAS 32 ver weg, maar om op tijd klaar te zijn, moet de komende tijd

en 39, First Time Adoption-documenten, checklists voor toe- nog veel werk worden verzet.

lichtingsinformatie. Werkelijk alles op het gebied van IFRS is

er te vinden en de vaktechnische documenten zijn met ver- Ideale projectplanning

stand van zaken geschreven. De op de websites gepubliceer- Vanwege de complexiteit van IFRS verdient een projectmati-

de elektronische nieuwsbrieven worden ingeleid met beleef- ge aanpak de voorkeur. Deze aanpak bestaat uit een aantal

de doch zeer dringende waarschuwingen dat het nu toch wel fases. Iedere fase sluit u af met een of meerdere mijlpalen.

zaak is tempo maken met de transitie. De eveneens op de Deze zijn de basis voor de verankering en voor de verdere

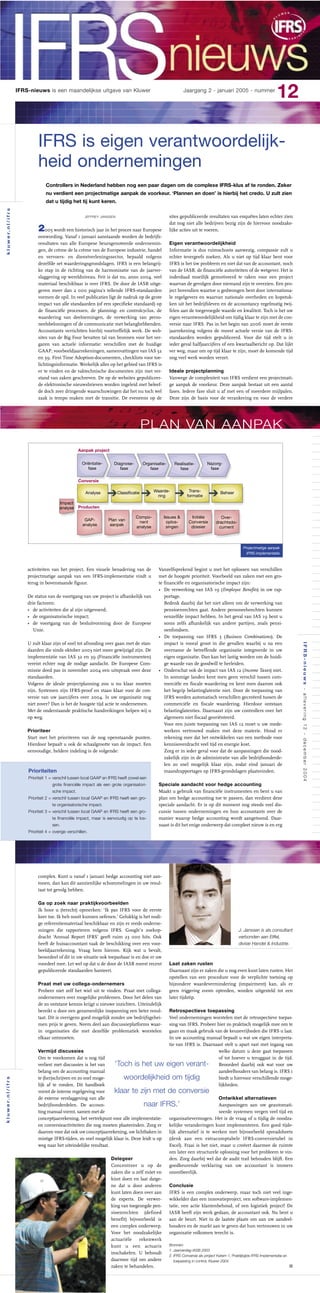

PLAN VAN AANPAK

Aanpak project

Oriëntatie- Diagnose- Organisatie- Realisatie- Nazorg-

fase fase fase fase fase

Conversie

Analyse Classificatie Waarde- Trans- Beheer

ring formatie

Impact

analyse Producten

Compo- Issues & Initiële Over-

GAP- Plan van nent oplos- Conversie drachtsdo-

analyse aanpak analyse singen dossier cument

Projectmatige aanpak

IFRS-implementatie

activiteiten van het project. Een visuele benadering van de Vanzelfsprekend begint u met het oplossen van verschillen

projectmatige aanpak van een IFRS-implementatie vindt u met de hoogste prioriteit. Voorbeeld van zaken met een gro-

terug in bovenstaande figuur. te financiële en organisatorische impact zijn:

• De verwerking van IAS 19 (Employee Benefits) in uw rap-

De status van de voortgang van uw project is afhankelijk van portage.

drie factoren: Bedenk daarbij dat het niet alleen om de verwerking van

• de activiteiten die al zijn uitgevoerd; pensioenrechten gaat. Andere personeelsrechten kunnen

• de organisatorische impact; eenzelfde impact hebben. In het geval van IAS 19 bent u

• de voortgang van de besluitvorming door de Europese soms zelfs afhankelijk van andere partijen, zoals pensi-

Unie. oenfondsen.

• De toepassing van IFRS 3 (Business Combinations). De

U zult klaar zijn of snel tot afronding over gaan met de stan- impact is vooral groot in die gevallen waarbij u na een

IFRS-nieuws - aflevering 12 - december 2004

daarden die sinds oktober 2003 niet meer gewijzigd zijn. De overname de betreffende organisatie integreerde in uw

implementatie van IAS 32 en 39 (Financiële instrumenten) eigen organisatie. Dan kan het lastig worden om de huidi-

vereist echter nog de nodige aandacht. De Europese Com- ge waarde van de goodwill te herleiden.

missie deed pas in november 2004 een uitspraak over deze • Onderschat ook de impact van IAS 12 (Income Taxes) niet.

standaarden. In sommige landen kent men geen verschil tussen com-

Volgens de ideale projectplanning zou u nu klaar moeten merciële en fiscale waardering en kent men daarom ook

zijn. Systemen zijn IFRS-proof en staan klaar voor de con- het begrip belastinglatentie niet. Door de toepassing van

versie van uw jaarcijfers over 2004. Is uw organisatie nog IFRS worden automatisch verschillen gecreëerd tussen de

niet zover? Dan is het de hoogste tijd actie te ondernemen. commerciële en fiscale waardering. Hierdoor ontstaan

Met de onderstaande praktische handreikingen helpen wij u belastinglatenties. Daarnaast zijn uw controllers over het

op weg. algemeen niet fiscaal georiënteerd.

Voor een juiste toepassing van IAS 12 moet u uw mede-

Prioriteer werkers vertrouwd maken met deze materie. Houd er

Start met het prioriteren van de nog openstaande punten. rekening mee dat het ontwikkelen van een methode voor

Hierdoor bepaalt u ook de schaalgrootte van de impact. Een kennisoverdracht veel tijd en energie kost.

eenvoudige, heldere indeling is de volgende: Zorg er in ieder geval voor dat de aanpassingen die nood-

zakelijk zijn in de administratie van alle bedrijfsonderde-

len zo snel mogelijk klaar zijn, zodat eind januari de

Prioriteiten maandrapportages op IFRS-grondslagen plaatsvinden.

Prioriteit 1 = verschil tussen local GAAP en IFRS heeft zowel een

grote financiële impact als een grote organisatori- Speciale aandacht voor hedge accounting

sche impact. Maakt u gebruik van financiële instrumenten en bent u van

Prioriteit 2 = verschil tussen local GAAP en IFRS heeft een gro- plan om hedge accounting toe te passen, dan verdient deze

te organisatorische impact. speciale aandacht. Er is op dit moment nog steeds veel dis-

Prioriteit 3 = verschil tussen local GAAP en IFRS heeft een gro- cussie tussen ondernemingen en hun accountants over de

te financiële impact, maar is eenvoudig op te los- manier waarop hedge accounting wordt aangetoond. Daar-

sen. naast is dit het enige onderwerp dat compleet nieuw is en erg

Prioriteit 4 = overige verschillen.

complex. Kunt u vanaf 1 januari hedge accounting niet aan-

tonen, dan kan dit aanzienlijke schommelingen in uw resul-

taat tot gevolg hebben.

Ga op zoek naar praktijkvoorbeelden

Ik hoor u (terecht) opmerken: ‘Ik pas IFRS voor de eerste

keer toe. Ik heb nooit kunnen oefenen.’ Gelukkig is het nodi-

ge referentiemateriaal beschikbaar en zijn er reeds onderne-

mingen die rapporteren volgens IFRS. Google’s zoekop- J. Janssen is als consultant

dracht ‘Annual Report IFRS’ geeft ruim 23 000 hits. Ook verbonden aan Eiffel,

heeft de huisaccountant vaak de beschikking over een voor- divisie Handel & Industrie.

beeldjaarrekening. Vraag hem hierom. Kijk wat u bevalt,

beoordeel of dit in uw situatie ook toepasbaar is en doe er uw

voordeel mee. Let wel op dat u de door de IASB meest recent Laat zaken rusten

gepubliceerde standaarden hanteert. Daarnaast zijn er zaken die u nog even kunt laten rusten. Het

opstellen van een procedure voor de verplichte toetsing op

Praat met uw collega-ondernemers bijzondere waardevermindering (impairment) kan, als er

Probeer niet zelf het wiel uit te vinden. Praat met collega- geen triggering events optreden, worden uitgesteld tot een

ondernemers over mogelijke problemen. Door het delen van later tijdstip.

de zo ontstane kennis krijgt u nieuwe inzichten. Uiteindelijk

bereikt u door een gezamenlijke inspanning een beter resul- Retrospectieve toepassing

taat. Dit is overigens goed mogelijk zonder uw bedrijfsgehei-

Veel ondernemingen worstelen met de retrospectieve toepas-

men prijs te geven. Neem deel aan discussieplatforms waar- sing van IFRS. Probeer hier zo praktisch mogelijk mee om te

in organisaties die met dezelfde problematiek worstelen gaan en maak gebruik van de keuzevrijheden die IFRS u laat.

elkaar ontmoeten. In uw accounting manual bepaalt u wat uw eigen interpreta-

tie van IFRS is. Daarnaast stelt u apart vast met ingang van

Vermijd discussies welke datum u deze gaat toepassen

Om te voorkomen dat u nog tijd of tot hoever u teruggaat in de tijd.

verliest met discussies is het van ‘Toch is het uw eigen verant- Beoordeel daarbij ook wat voor uw

belang om de accounting manual aandeelhouders van belang is. IFRS 1

te (her)schrijven en zo snel moge- woordelijkheid om tijdig biedt u hiervoor verschillende moge-

k l u w e r. n l / i f r s

lijk af te ronden. Dit handboek lijkheden.

vormt de interne regelgeving voor klaar te zijn met de conversie

de externe verslaggeving van alle Ontwikkel alternatieven

bedrijfsonderdelen. De accoun- naar IFRS.’ Aanpassingen aan uw geautomati-

ting manual vormt, samen met de seerde systemen vergen veel tijd en

conceptjaarrekening, het vertrekpunt voor alle implementatie- organisatievermogen. Het is de vraag of u tijdig de noodza-

en conversieactiviteiten die nog moeten plaatsvinden. Zorg er kelijke veranderingen kunt implementeren. Een goed tijde-

daarom voor dat ook uw conceptjaarrekening, uw lichtbaken in lijk alternatief is te werken met bijvoorbeeld spreadsheets

mistige IFRS-tijden, zo snel mogelijk klaar is. Deze leidt u op (denk aan een extracomptabele IFRS-conversietabel in

weg naar het uiteindelijke resultaat. Excel). Fraai is het niet, maar u creëert daarmee de ruimte

om later een structurele oplossing voor het probleem te vin-

Delegeer den. Zorg daarbij wel dat de audit trail behouden blijft. Een

Concentreer u op de goedkeurende verklaring van uw accountant is immers

zaken die u zelf móet en onontbeerlijk.

kúnt doen en laat datge-

ne dat u door anderen Conclusie

kunt laten doen over aan IFRS is een complex onderwerp, maar toch niet veel inge-

de experts. De verwer- wikkelder dan een innovatieproject, een software-implemen-

king van toegezegde pen- tatie, een actie klantenbehoud, of een logistiek project! De

sioenrechten (defined IASB heeft zijn werk gedaan, de accountant ook. Nu bent u

benefit) bijvoorbeeld is aan de beurt. Niet in de laatste plaats om aan uw aandeel-

een complex onderwerp. houders en de markt aan te geven dat hun vertrouwen in uw

Voor het noodzakelijke organisatie volkomen terecht is.

actuariële rekenwerk

kunt u een actuaris Bronnen:

1. Jaarverslag IASB 2003

inschakelen. U behoudt

2. IFRS Conversie als project Katern 1, Praktijkgids IFRS Implementatie en

daarmee tijd om andere toepassing in control, Kluwer 2004

zaken te behandelen.