1. Kasu honetan dekogu langile bat 14 eguneko enplegu eta soldata

suspensioarekin, hau kontutan harturik jakin behar dugu zenbatekoa

izango den bere soldata apirilean eta zenbatekoak diren ordaindu

beharreko kuotak.

KONTINGENTZIA ARRUNTAREN OINARRIA

Kontutan hartuko dira honako datu hauek:

Oinarrizko soldata

Aintzintasuna

Arriskuengatiko plusa

Pagak

Guztira lortzen dugu 35.05 €/ eguneko, kopuru hau kotizazio talde honek,

bederatzigarrena, dituen maximo eta minimoen artean kokaturik dago.

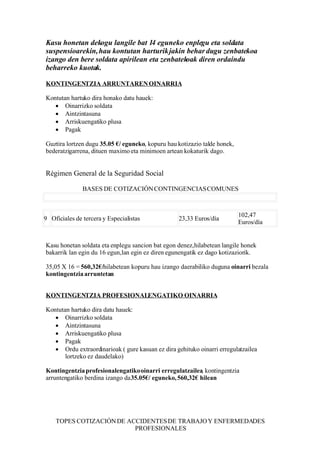

Régimen General de la Seguridad Social

BASES DE COTIZACIÓN CONTINGENCIAS COMUNES

102,47

9 Oficiales de tercera y Especialistas 23,33 Euros/día

Euros/día

Kasu honetan soldata eta enplegu sancion bat egon denez,hilabetean langile honek

bakarrik lan egin du 16 egun,lan egin ez diren egunengatik ez dago kotizaziorik.

35,05 X 16 = 560,32€/hilabetean kopuru hau izango daerabiliko duguna oinarri bezala

kontingentzia arruntetan

KONTINGENTZIA PROFESIONALENGATIKO OINARRIA

Kontutan hartuko dira datu hauek:

Oinarrizko soldata

Aintzintasuna

Arriskuengatiko plusa

Pagak

Ordu extraordinarioak ( gure kasuan ez dira gehituko oinarri erregulatzailea

lortzeko ez daudelako)

Kontingentzia profesionalengatiko oinarri erregulatzailea, kontingentzia

arruntengatiko berdina izango da 35.05€/ eguneko, 560,32€ hilean

TOPES COTIZACIÓN DE ACCIDENTES DE TRABAJO Y ENFERMEDADES

PROFESIONALES

2. MÁXIMO MÍNIMO

3.074,10 699,90

Kontigentzia profesionalengatiko topeak taula horretan ikus dezakegu, baina langile

honen ordainketa egunekoa denez maximoa 3.074,10 / 30 = 102.47€/ eguneko et a

minimoa izango zen 699,90/30 = 23,33€/ eguneko, hau da 35,05 tope artean aurkitzen

da.

Desenplegu, FOGASA, eta heziketa profesionalarentzako erabiliko dugun oinarri

erregulatzailea baita ere izango da 560,32 €

LANGILEA ETA ENPRESARIAK ORDAINDU BEHARREKO KUOTAK

Kontingentzia arruntengandik:

Langilea 4,70% x 560,32 euros = 26,34 euros.

Enpresaria 23,60% x 560,32 euros = 132.24 euros

Kontingentzia profesionalengandik:

Enpresariak bakarrik egin beharko du ordainke hau

ta

IT: 1,85% x 560,32 euros = 10,37 euros

IMS: 1,25% x 560,32 euros = 7,00 euros

GUZTIRA 17,37 euros

Desenplegua:

Langilea 1,55% x 560,32 euros = 8,68 euros.

Enpresaria 5,75% x 560,32 euros = 32,22 euros.

Heziketa profesionala:

Langilea 0,10% x 560,32 euros = 0,56 euros.

Enpresaria 0,60% x 560,32 euros = 3,36 euros

FOGASA

Enpresariak bakarrik egin beharko du ordainke 0,20% x 560,32 euros = 1,12

ta

euros.

IRPF

Langilea jaso duen guztia kontutan hartuko da, eta langilea bakarrik ordaindu

beharko du.

Oinarrizko soldata ……………………………….25 x 16 egun = 400€

Antzintasuna ……………………………………2,50 x 16 egun = 40€

Arriskuengatiko plusa………………………………3 x 16 egun = 48 €

GUZTIRA………………………………………………………488 €

Aplikatuko zaion irpf –a izango da honako hau: % 7 x 488 = 34,16 €