Downloaded 34 times

![<" : @7" !A89 H8$B!: *0; - $%' 6!C..%#- 0B!" <+" I B!<&8$, !" 1%*!*' 4!<&8$, !( *#%.%#!: *0; -$!J %K%1%&' B!7&80%19 !" 8$, &0%$L!&.

U$00) * $&. #$&- '(&9%, * . #$%&'%&'7 ) ; %&- '4) 0#$&. #$%&0'. &4'"%* =$&) 4]4) 0#$&. #$%&0'#, . ?) 5', %3#) 0'. #'1>. $5.

#, . ?) 5') ?) &#'#>, %3- >'8, %* %#$%&. 5'* . #) , $. 50'03">'. 0'- 3$4) =%%; 0Y'=, %">3, ) 0Y'* . 80') #"O!%, '. #'! <F! V'2 %%

'

''

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

!

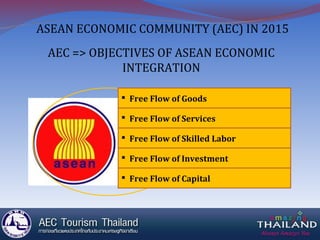

" #$%&' !( )*' !$&!+' , *' #- !&.!/0&1123&04- 0!5- 6%&' *)!7&80%19 !( 0&9 &$%&' !%' !: - ; &' 6!<8=20- 6%&' !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

>&0!( 0- 1- ' $%' 6!*$!?@/" !A*' 1*%!/- ' $- 0B!C5D2EB!( 0- 1- ' $*$%&' !&.!" #$%&' !( )*' !&' !: *0#, !DE$, !EFDG!!

!

<" : @7" !A89 H8$B!: *0; - $%' 6!C..%#- 0B!" <+" I B!<&8$, !" 1%*!*' 4!<&8$, !( *#%.%#!: *0; - $!J %K%1%&' B!7&80%19 !" 8$, &0%$L!&.!7, *%)*' 4!M7" 7N!

U$00) * $&. #$&- '(&9%, * . #$%&'%&'7 ) ; %&- '4) 0#$&. #$%&0'. &4'"%* =$&) 4]4) 0#$&. #$%&0'#, . ?) 5', %3#) 0'. #'1>. $5. &4'=%%#>'. #'$&#) , &. #$%&. 5'

#, . ?) 5') ?) &#'#>, %3- >'8, %* %#$%&. 5'* . #) , $. 50'03">'. 0'- 3$4) =%%; 0Y'=, %">3, ) 0Y'* . 80') #"O!%, '. #'! <F! V'2 %%#>'

'

''

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

• ITB Asia, Singapore on 23-

25 October 2013 in

Singapore

• ASEAN Tourism Forum,

Travel Exchange: ATF

TRAVEX 2014, in January

2014, Kuching, Malaysia

PARTICIPATIONS AT MAJOR

ROADSHOWS AND TRAVEL

EVENTS](https://image.slidesharecdn.com/vitm2013-amazingthailandpresentation-130920000807-phpapp01/85/Vitm-2013-amazing-thailand-presentation-35-320.jpg)

This document summarizes the Tourism Authority of Thailand's regional partnership strategy presented at ITE HCMC 2013. Some key points: - The ASEAN Economic Community will launch in 2015, increasing tourism flows within ASEAN through measures like single visas and infrastructure development. This creates opportunities for Thailand. - Thailand has good air, land, and river connectivity to other ASEAN countries like Vietnam, Cambodia, Laos, and Malaysia. Low-cost carriers have expanded flight routes. - Joint tourism products are being developed that combine destinations across borders in Thailand and neighboring countries.