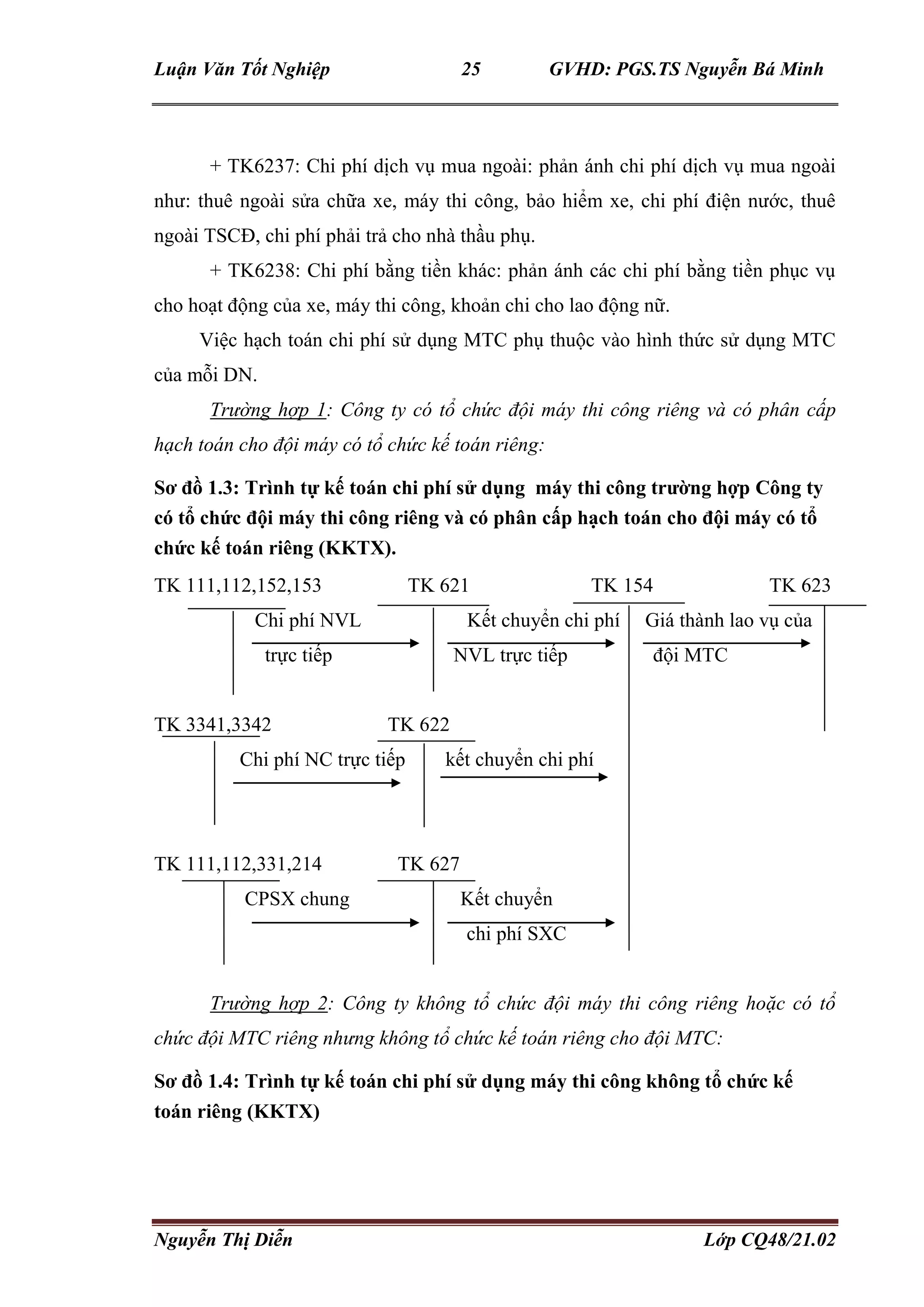

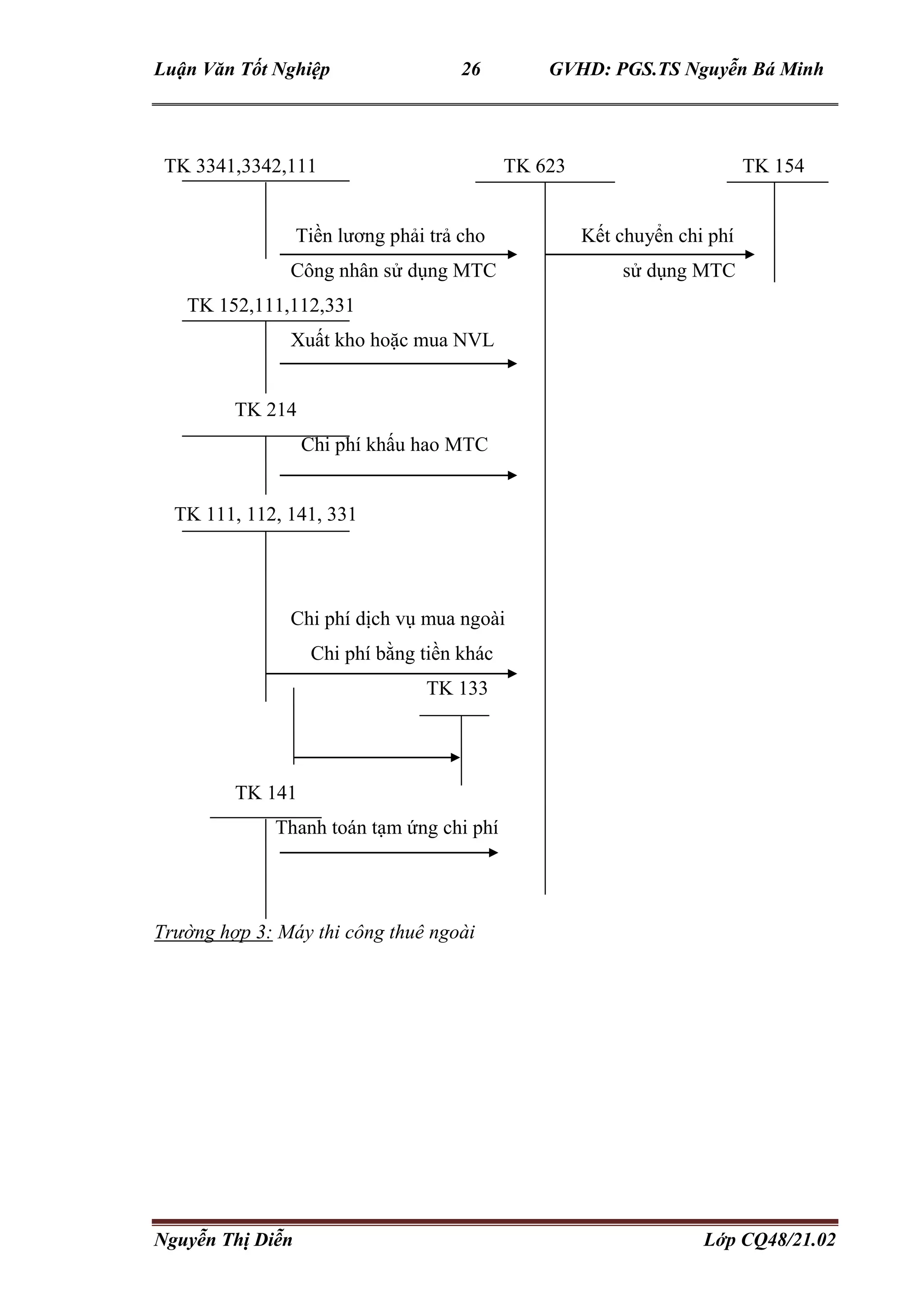

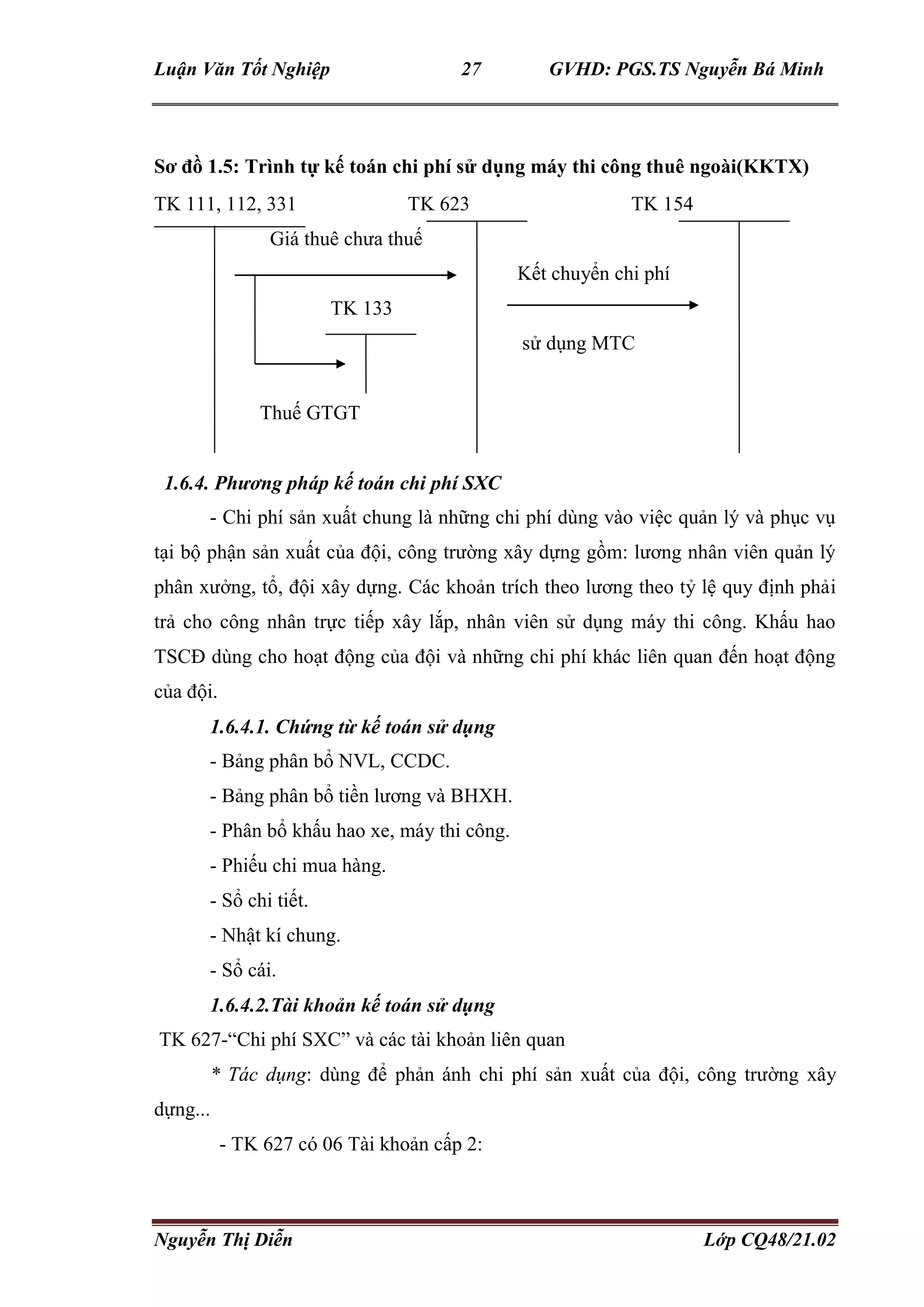

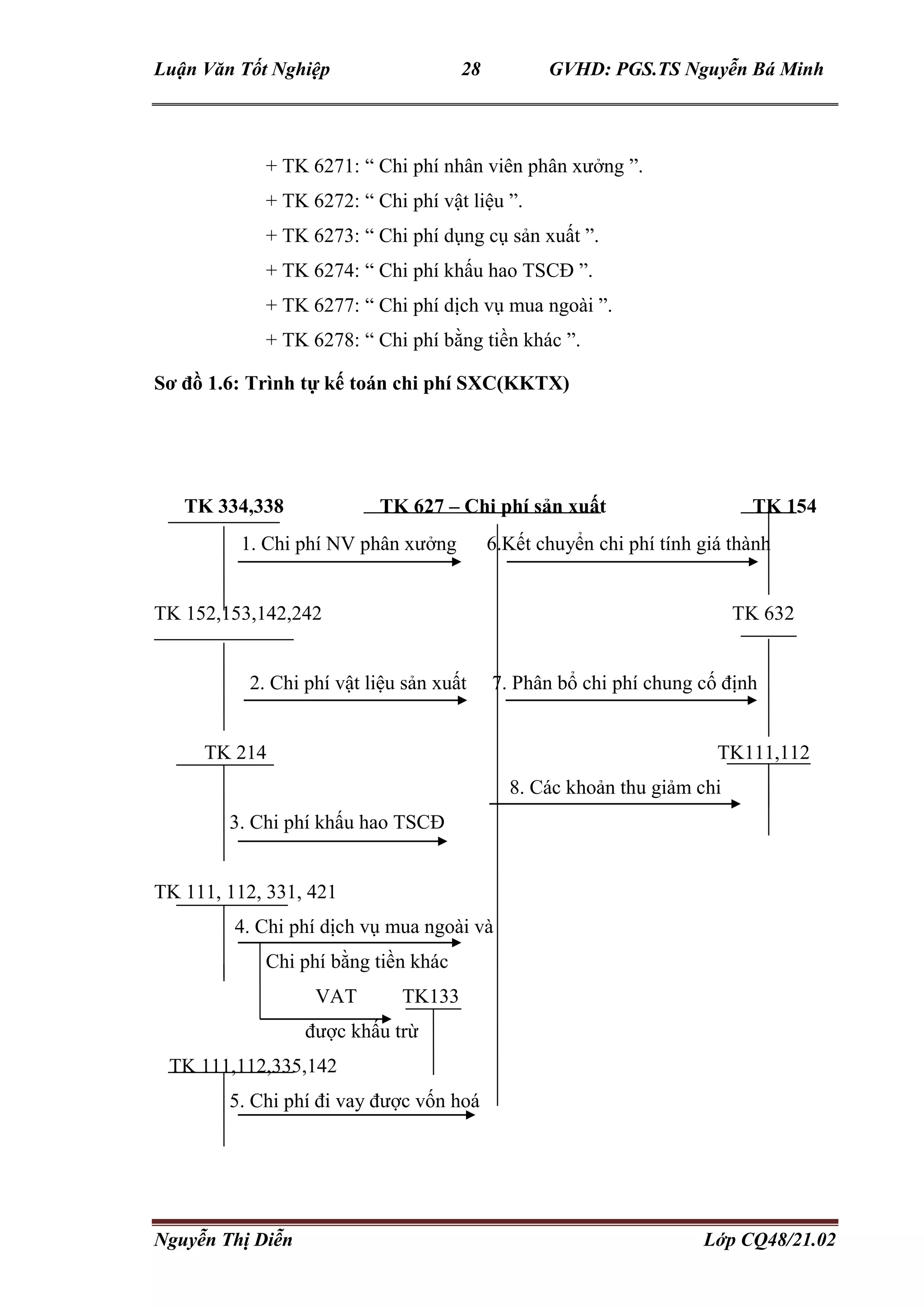

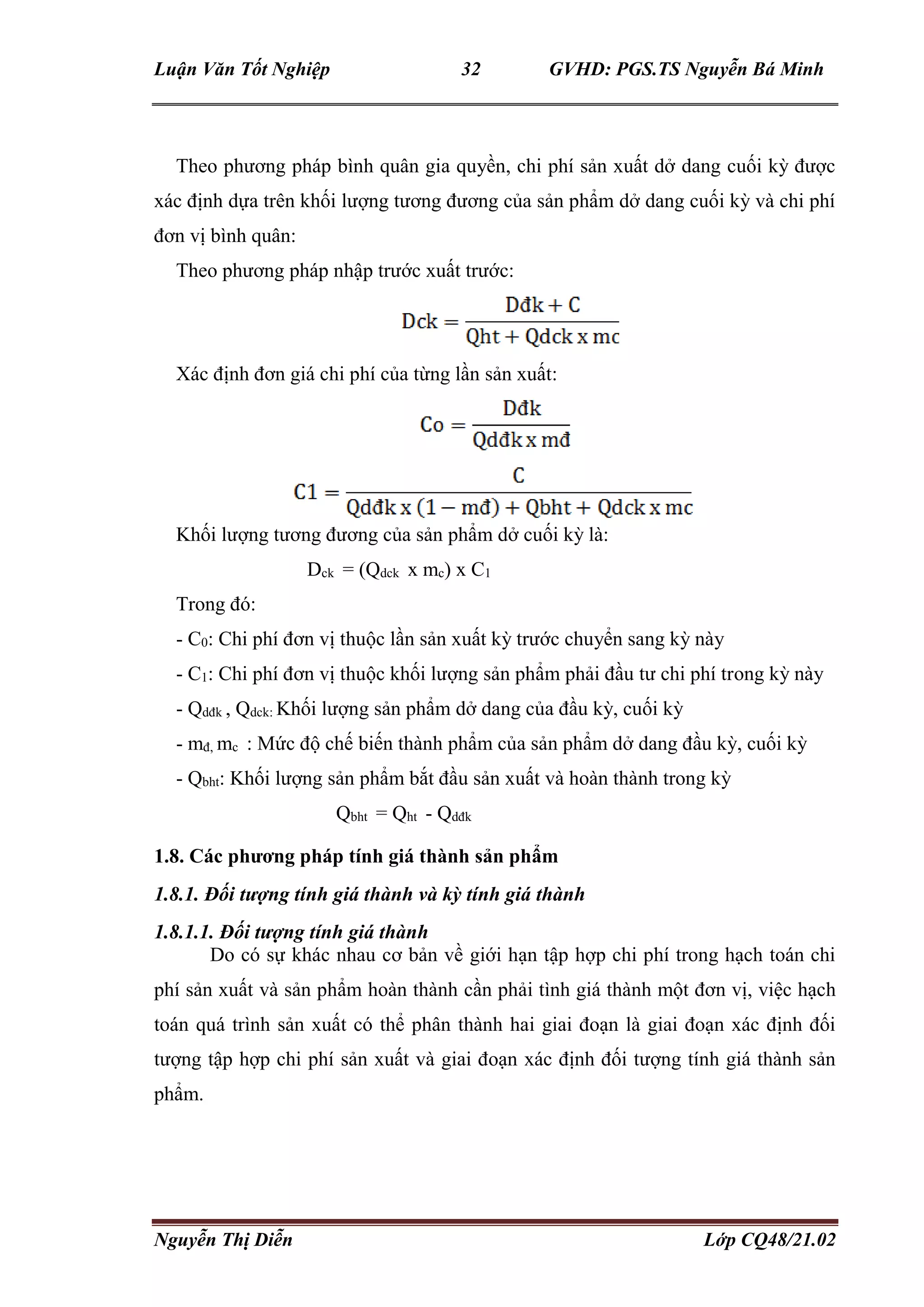

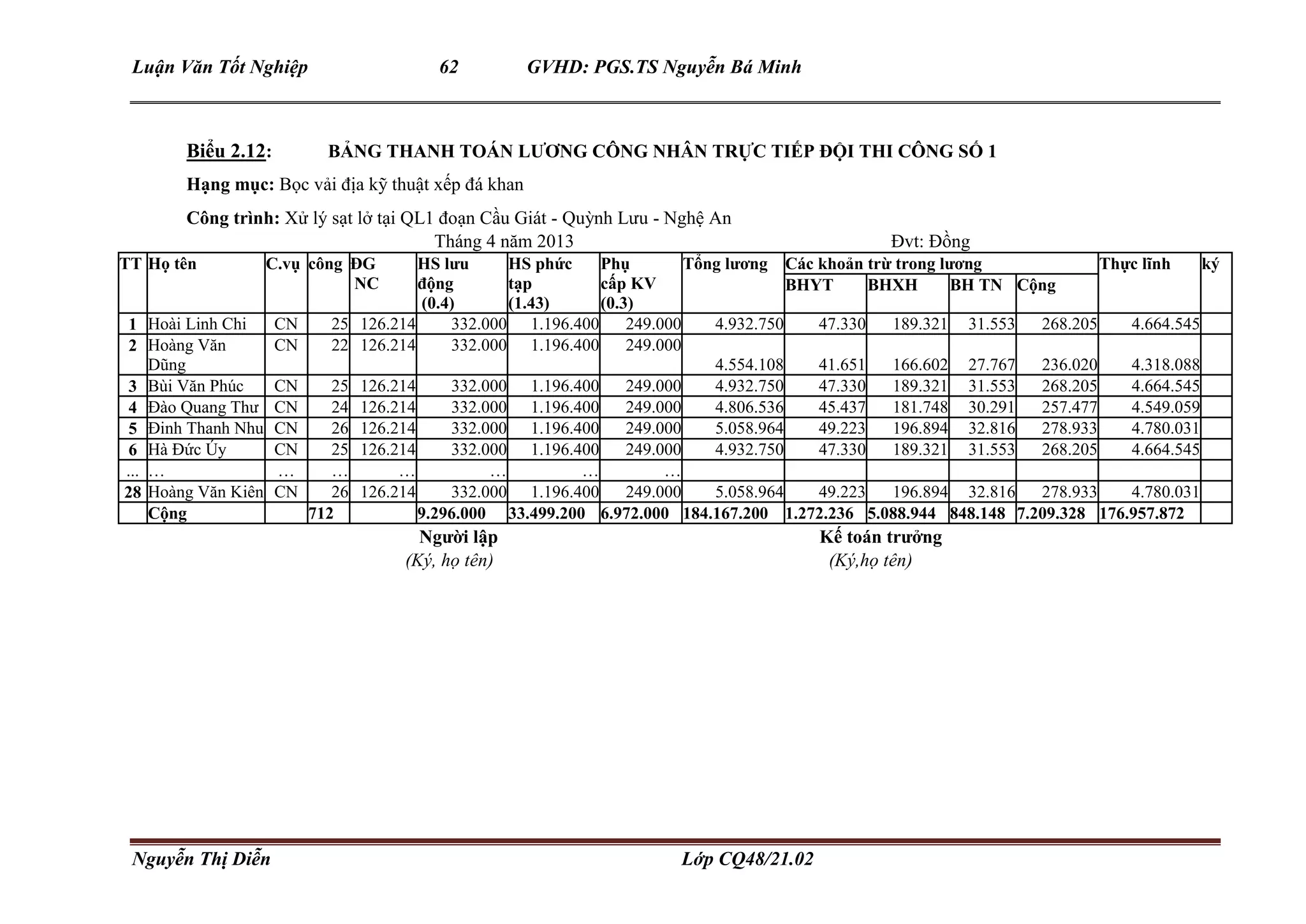

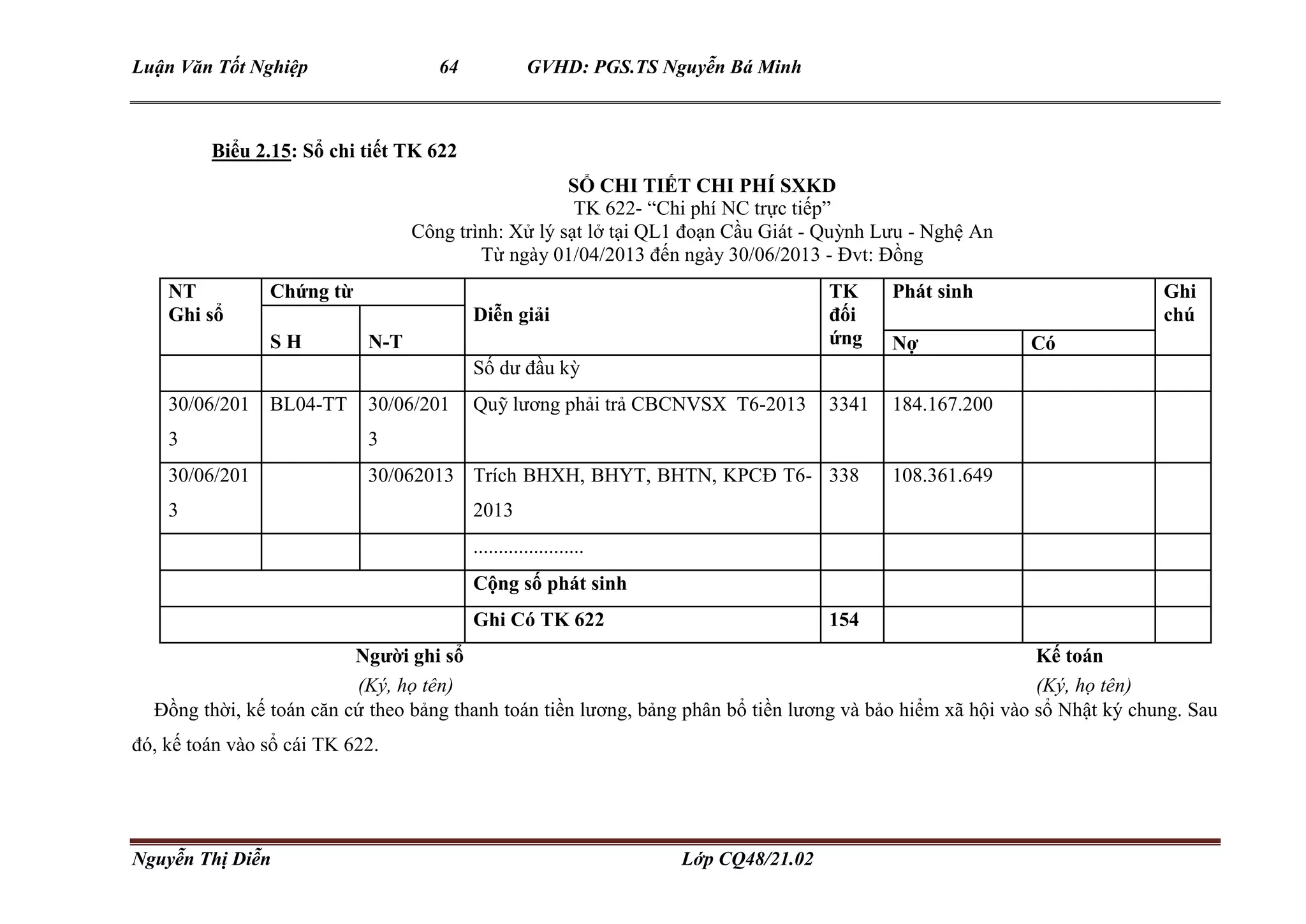

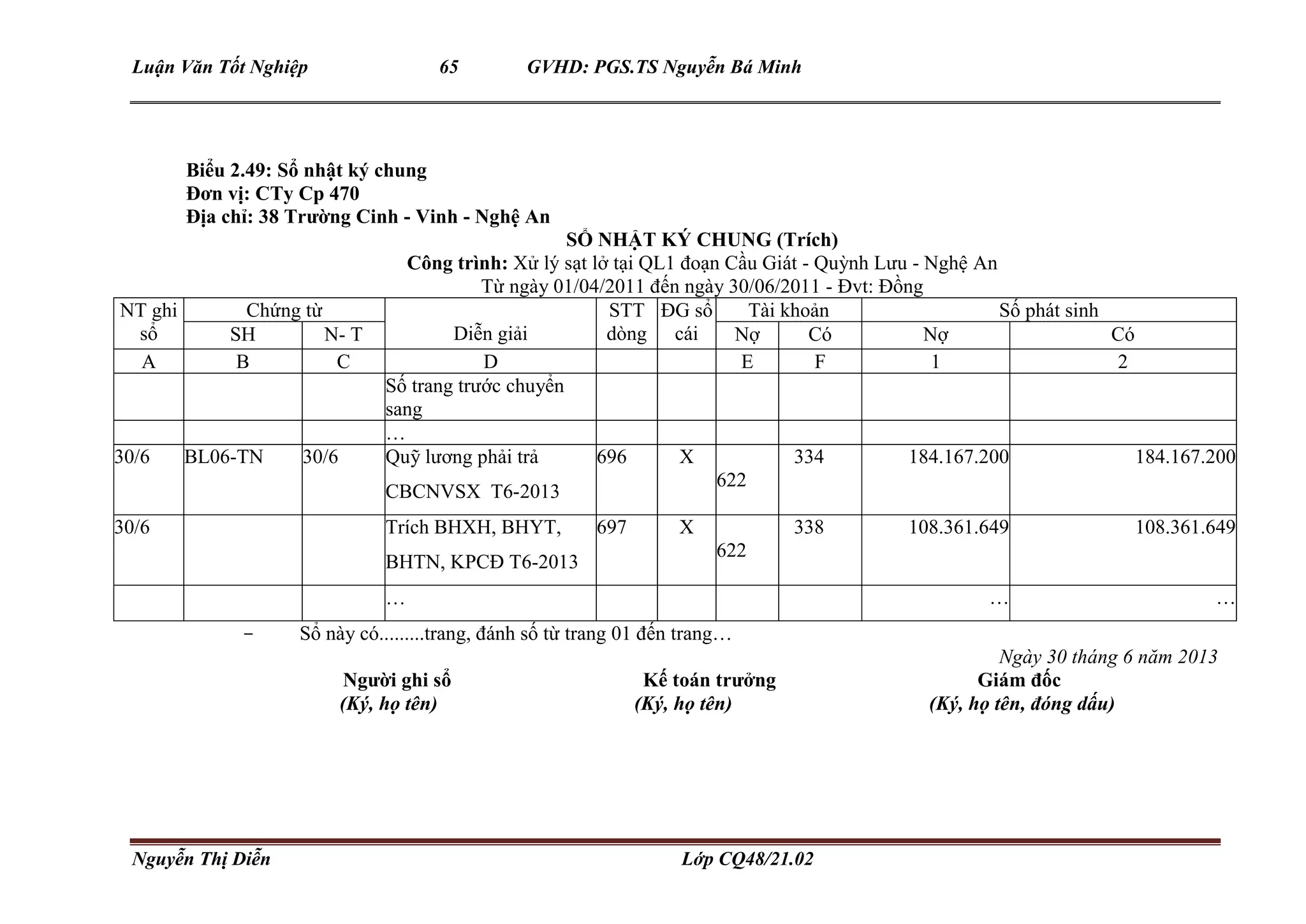

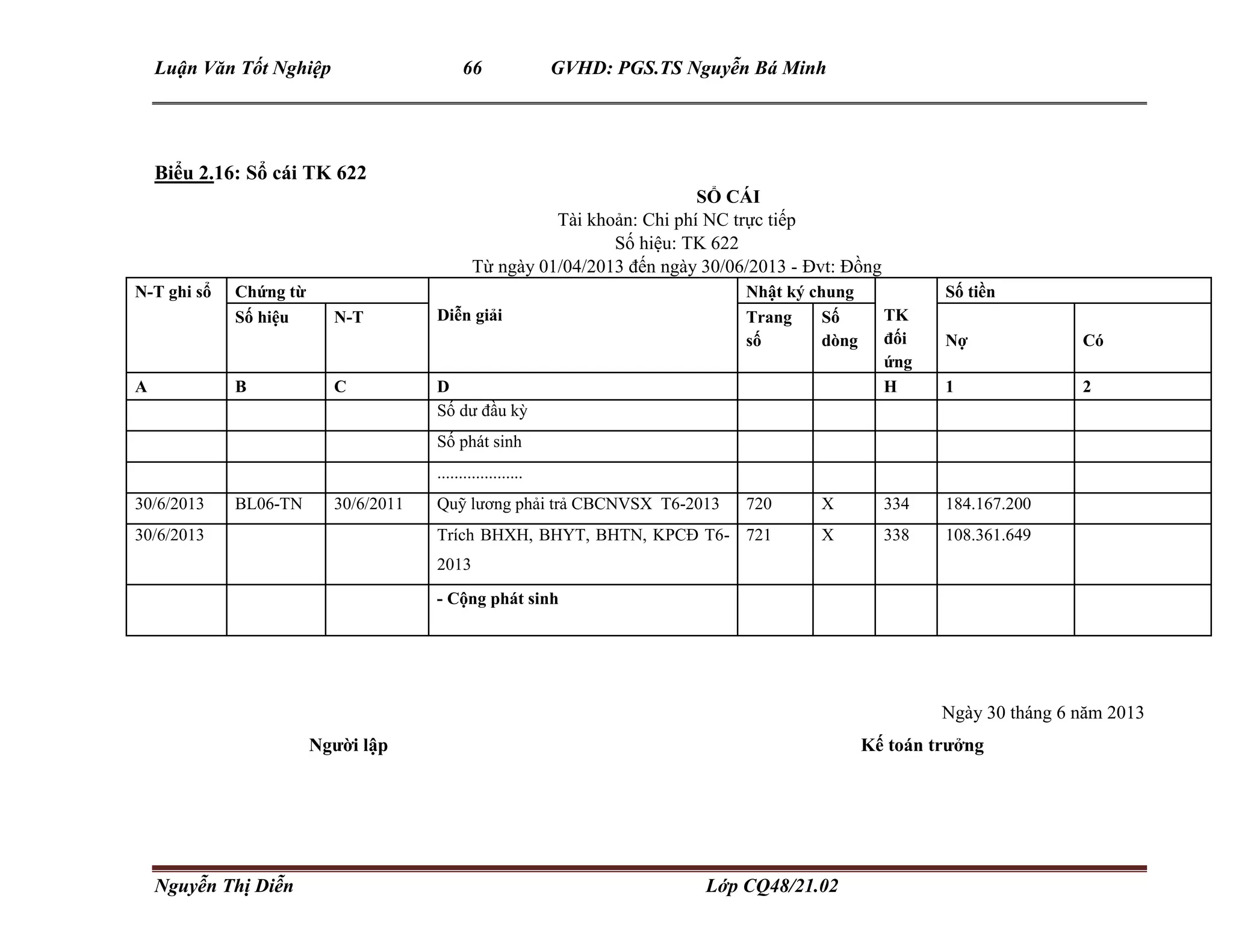

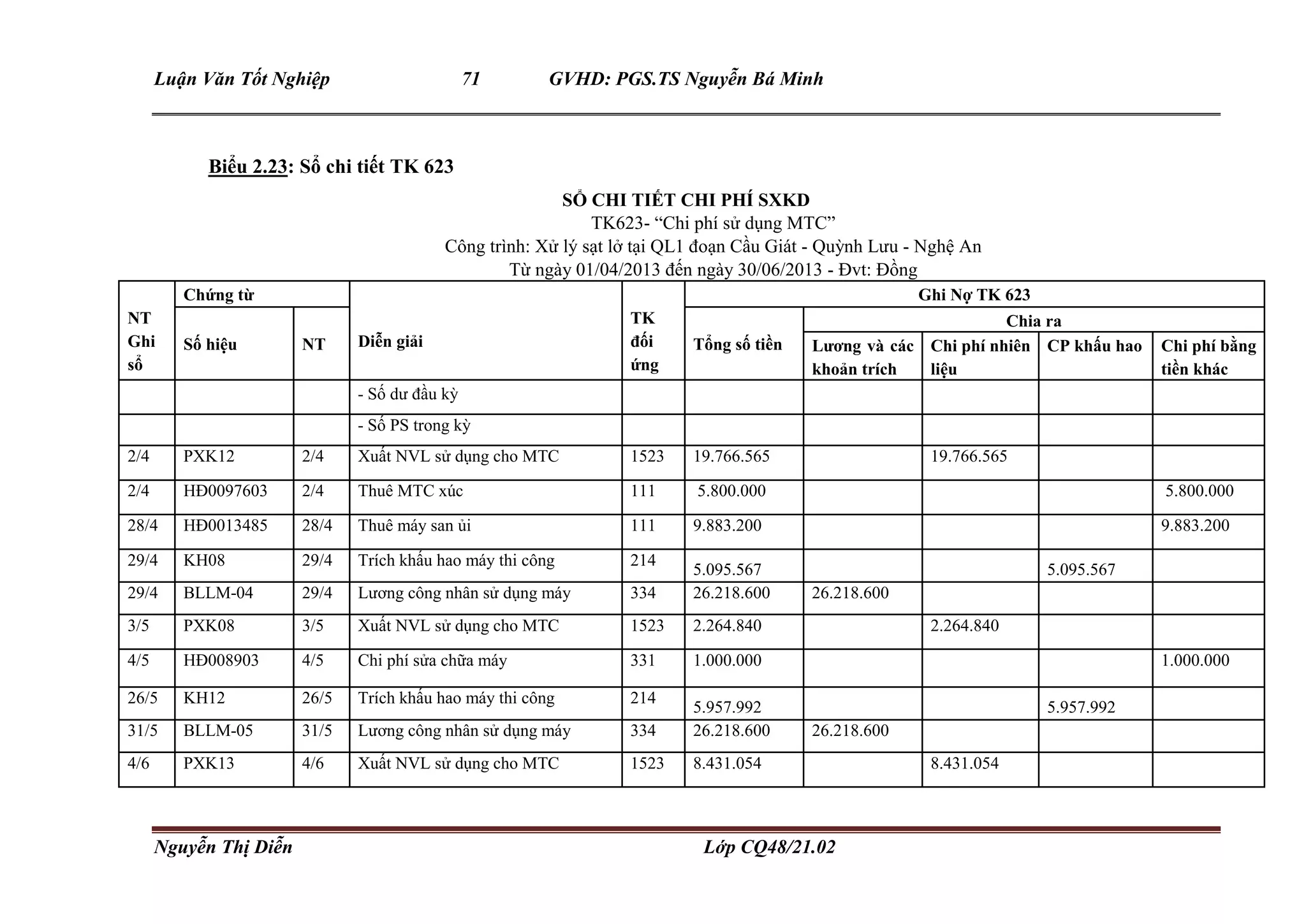

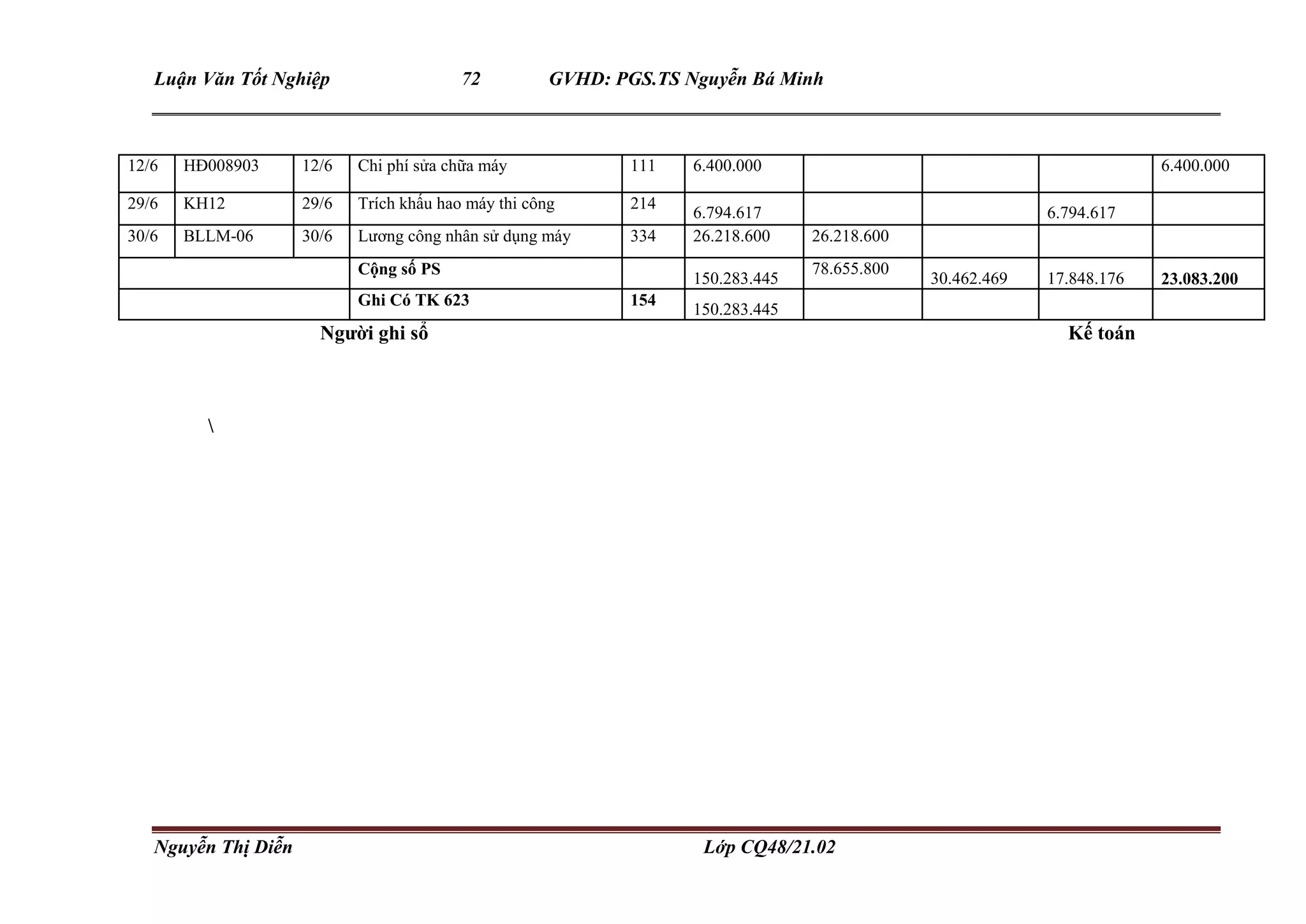

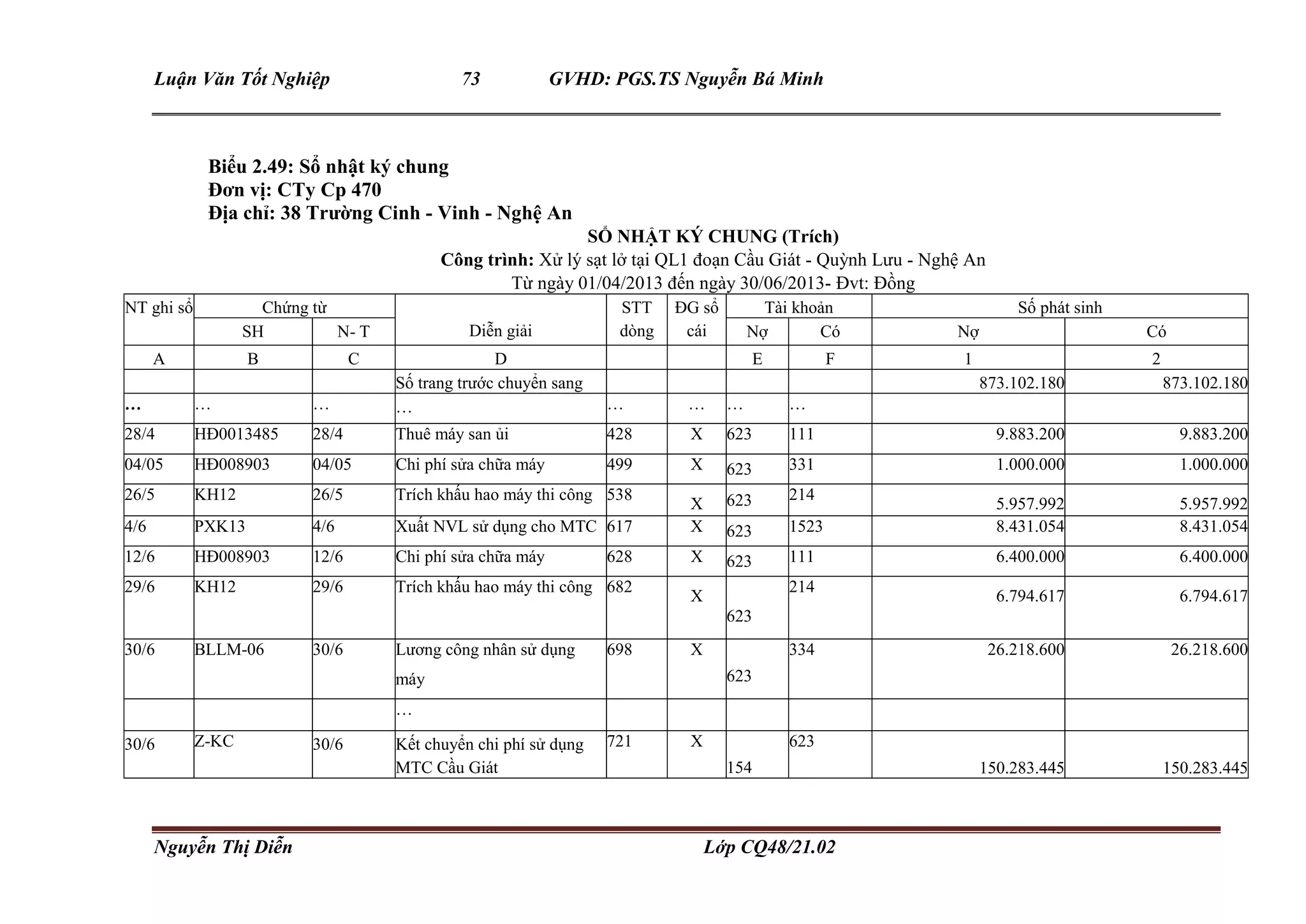

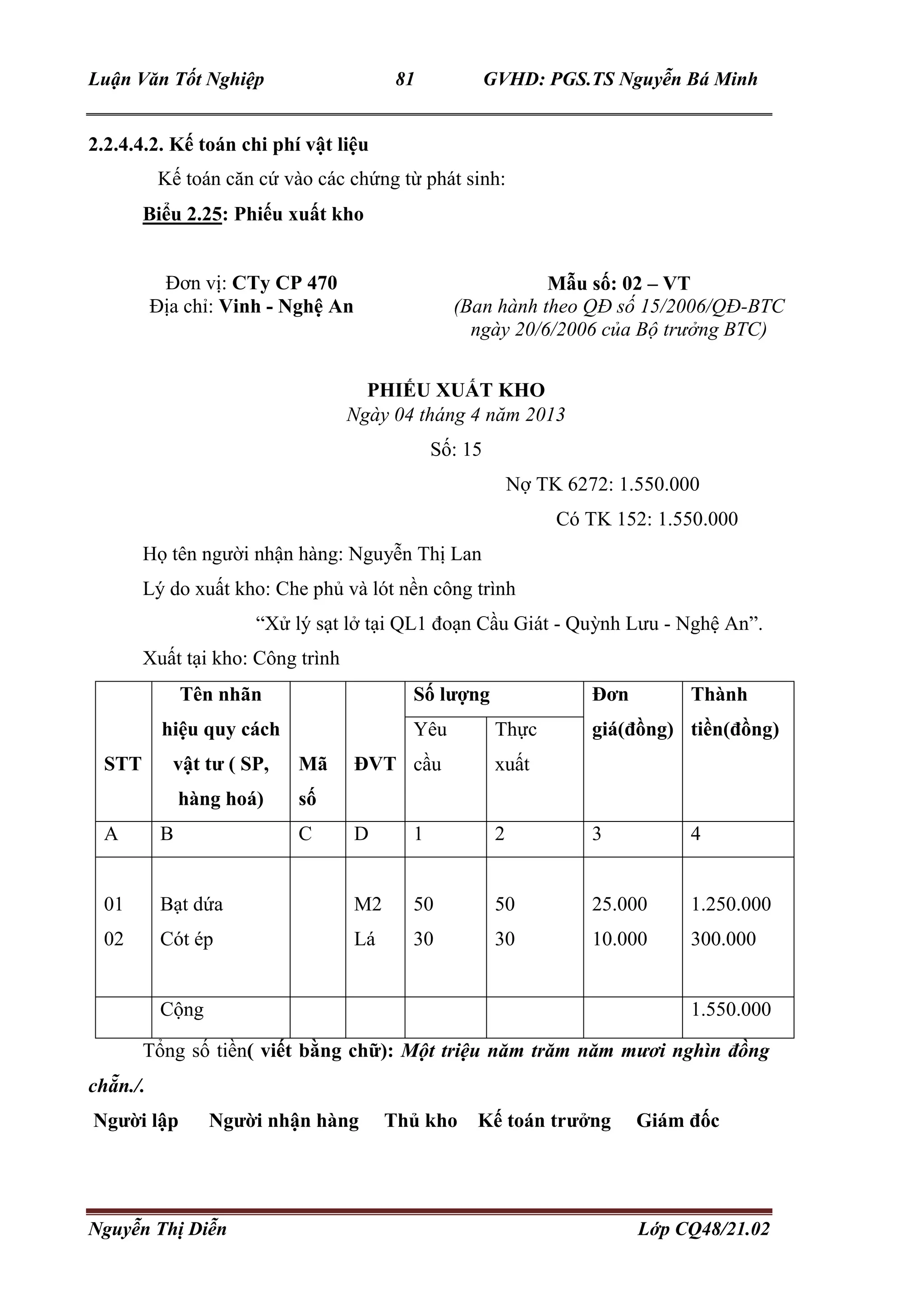

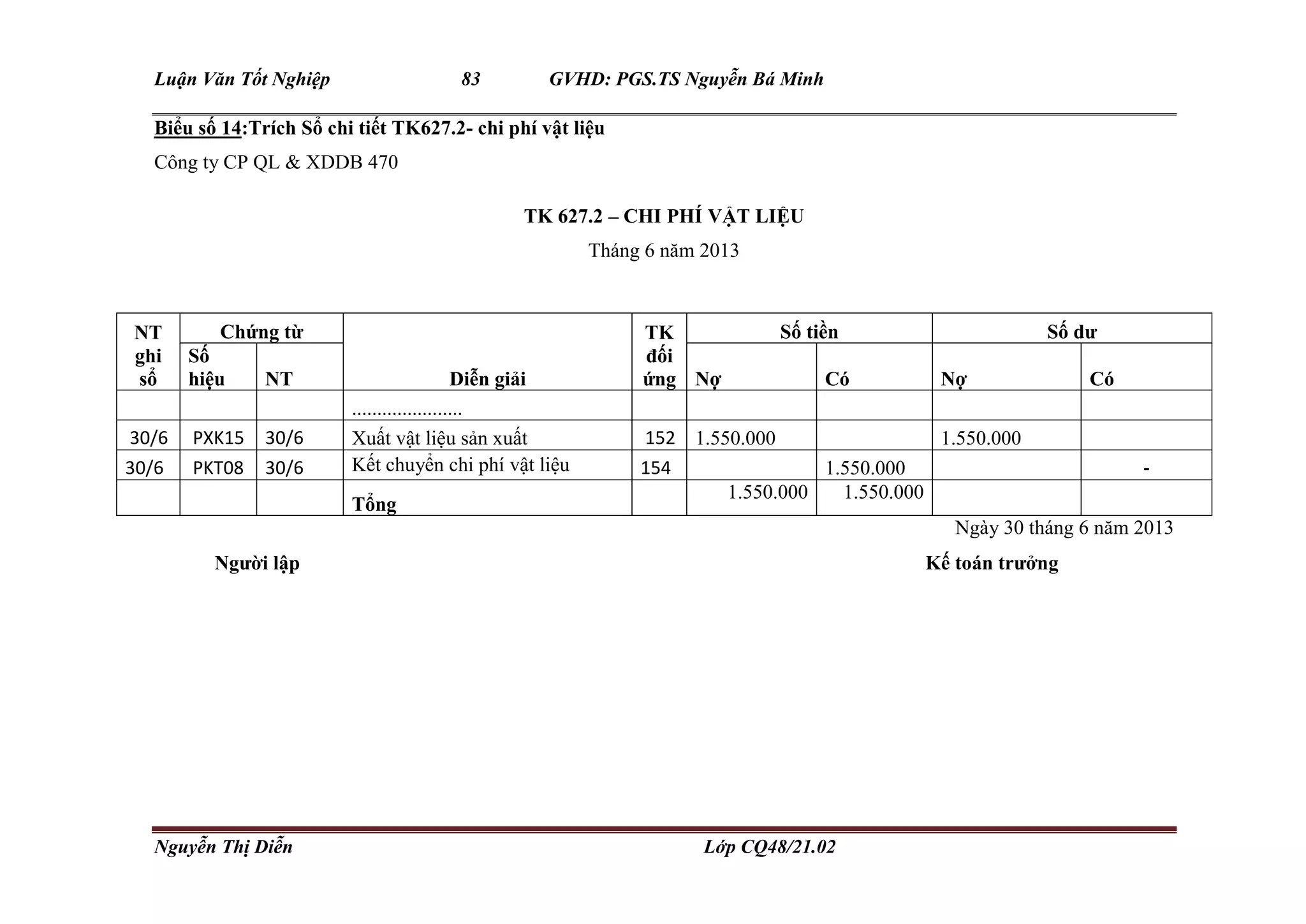

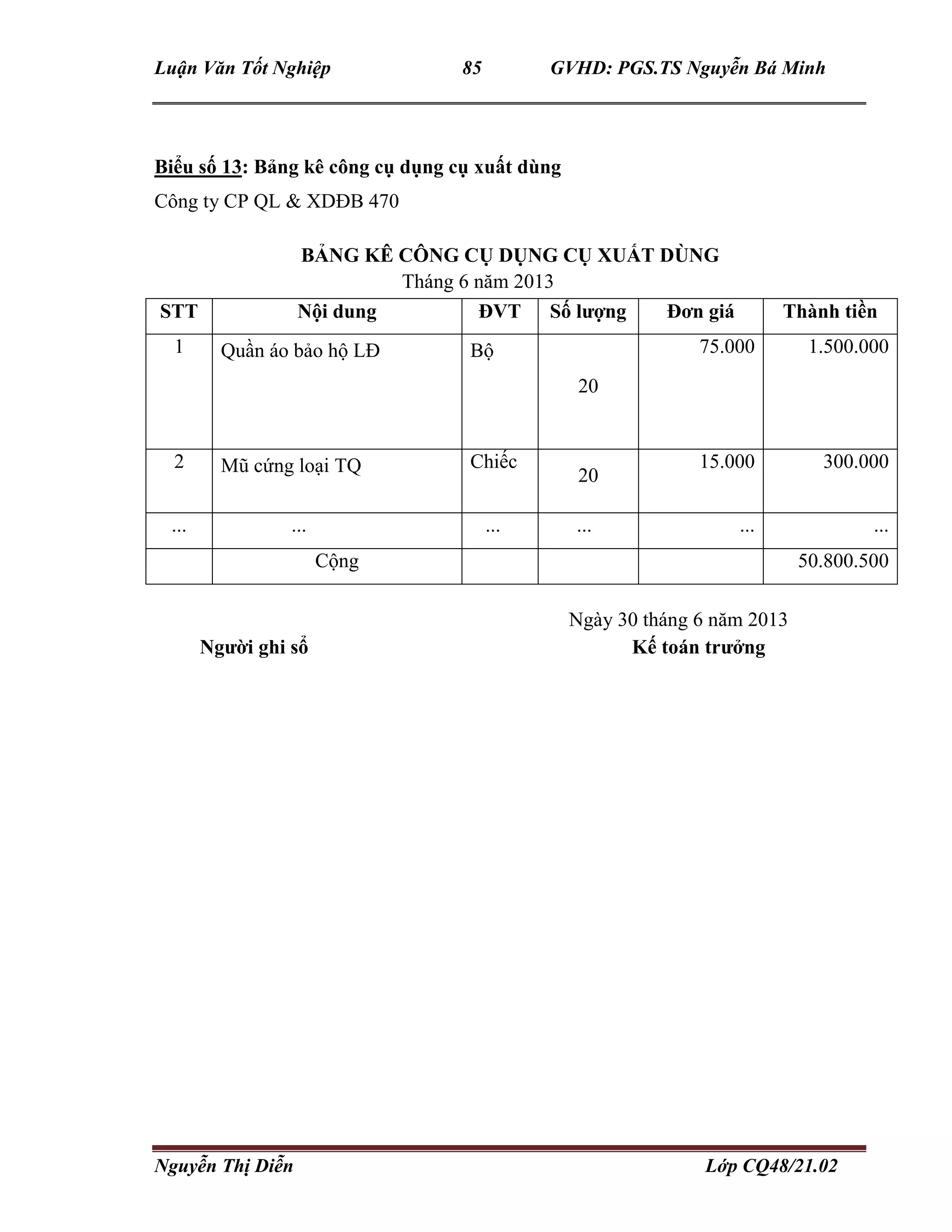

Luận văn nghiên cứu công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm trong doanh nghiệp xây lắp, cụ thể tại công ty cổ phần quản lý và xây dựng đường bộ 470. Tài liệu gồm ba chương: lý luận chung về kế toán, thực trạng công tác kế toán tại công ty, và một số giải pháp hoàn thiện công tác kế toán. Mục tiêu chính là cải thiện chất lượng thông tin kế toán để hỗ trợ các quyết định kinh tế trong môi trường cạnh tranh.