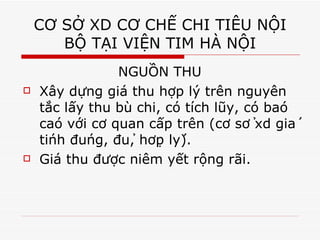

Bệnh viện Tim Hà Nội là đơn vị chuyên khoa tim mạch tự chủ tài chính, hoạt động chính thức 5 năm tại 92 Trần Hưng Đạo. Nghị định 43/2006/NĐ-CP quy định về quyền tự chủ của các đơn vị sự nghiệp công lập, bao gồm tổ chức bộ máy, biên chế và tài chính. Bệnh viện áp dụng quy chế chi tiêu nội bộ để quản lý tài chính, đảm bảo hoàn thành nhiệm vụ và chất lượng dịch vụ, với sự đồng thuận từ tập thể cán bộ nhân viên.