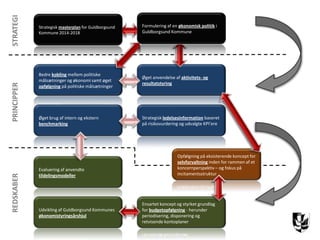

1. STRATEGI

PRINCIPPER

REDSKABER

Strategisk masterplan for Guldborgsund

Kommune 2014-2018

Formulering af en økonomisk politik i

Guldborgsund Kommune

Bedre kobling mellem politiske

målsætninger og økonomi samt øget

opfølgning på politiske målsætninger

Øget anvendelse af aktivitets- og

resultatstyring

Øget brug af intern og ekstern

benchmarking

Strategisk ledelsesinformation baseret

på risikovurdering og udvalgte KPI’ere

Evaluering af anvendte

tildelingsmodeller

Udvikling af Guldborgsund Kommunes

økonomistyringsårshjul

Opfølgning på eksisterende koncept for

selvforvaltning inden for rammen af et

koncernperspektiv – og fokus på

incitamentsstruktur

Ensartet koncept og styrket grundlag

for budgetopfølgning - herunder

periodisering, disponering og

retvisende kontoplaner

2. Strategisk masterplan for Guldborgsund

Kommune 2014-2018

• fælles fundament for den politiske og administrative ledelse i

forhold til kommunens rammebetingelserne – både styrker og

udfordringer – i perioden 2014-2017

• sikre koncernperspektivet og understøtte muligheden for

tværgående disponeringer i et flerårigt perspektiv

• definere den overordnede platform for den fælles indsats og

fungere som prioriteringsværktøj vha. en række strategiske

resultatmål; hvad skal vi have mere/mindre af, hvilken kvalitet vil

vi levere og hvilke succeskriterier binder vi i enden af det

3. Formulering af en økonomisk politik i

Guldborgsund Kommune

• kobles til udmøntningen af de ambitioner, der er angivet i

masterplanen og effektiviseringsbehovet i aftaleperioden

• fastsætte konkrete mål for den økonomiske udvikling, herunder

eks. krav til driftsresultat, likviditet, anlægsramme,

udskrivningsgrundlag og gældsniveau

• understøtte det flerårige perspektiv i forhold til budgetlægningen

• anvise de overordnede principper for økonomistyring i

kommunen, eks. overførselsadgang, tillægsbevillinger,

styringsparadigmer og opfølgning

4. Bedre kobling mellem politiske

målsætninger og økonomi samt øget

opfølgning på politiske målsætninger

• øge synligheden omkring budgetmæssige implikationer af de

strategiske beslutninger, der træffes både politisk og

administrativt – eks. som led i dagsordenproduktionen

• driftsmæssige dispositioner kobles til det vedtagne strategiske

grundlag for Guldborgsund Kommune

• forankring af en transparent evalueringskultur i hele

organisationen, herunder udpræget systematik i forhold til

opfølgning på beslutninger

5. Øget anvendelse af aktivitets- og

resultatstyring

• kollektiv bevidsthed om aktivitetsniveau, mængdedannelse og

enhedsomkostninger

• formulering af aktivitets- og effektrelaterede målsætninger og

skabe tydelig sammenhæng til budgettet, herunder muligheden

for at generere kvalitative data til brug for den ledelsesmæssige

opfølgning

• bedre grundlag for budgetlægning og prognosticering

6. Øget brug af intern og ekstern

benchmarking

• synliggøre aktuelle og potentielle muligheder for optimering af

ressourceudnyttelsen både internt i de respektive centre og i

forhold til andre sammenlignelige kommuner

• skabe rammerne for udbredelse af læring i relation til best

practice på området

• ensartet og økonomisk hensigtsmæssig driftsafvikling på tværs af

kommunale institutioner

7. Strategisk ledelsesinformation baseret

på risikovurdering og udvalgte KPI’ere

• tilvejebringe et aktuelt og relevant overblik på de respektive

ledelsesniveauer med fokus på udvalgte risikoområder

• platform for afrapportering på centrenes målopnåelse i forhold til

væsentlige succeskriterier og kvalitetsparametre

• tilgodese koncernperspektivet ved at skabe overblik og

transparens i udgiftsudviklingen på tværs af organisationen, så der

kan udvises rettidig omhu i forhold til håndtering af udgiftsskred

og synliggørelse af det ledelsesmæssige prioriteringsrum.

8. Opfølgning på eksisterende koncept for

selvforvaltning inden for rammen af et

koncernperspektiv – og fokus på

incitamentsstruktur

• revurderes med udgangspunkt i behovet for en effektiv

ressourceudnyttelse på tværs af organisationen

• bedre indblik i udviklingen og aktivitetsniveauet på

selvforvaltningsområderne med henblik på bedre at kunne

vurdere det reelle udgiftsbehov

• kvalificeret ledelsesdialog

• evaluering af incitamentsstrukturen omkring effektiviseringstiltag

og udviklingsinitiativer

9. Evaluering af anvendte

tildelingsmodeller

• vurdere den fortsatte validitet af tildelingskriterierne for at sikre

overensstemmelse mellem bevillingsniveauet og aktiviteten

• skabe en bedre kobling til de relevante ledelsesmæssige

målsætninger og sikre en kontinuerlig tilpasning af

tildelingsmodellerne i takt med ændrede prioriteringer

10. Udvikling af Guldborgsund Kommunes

økonomistyringsårshjul

• klare rammer, fælles overblik og en entydig ansvarsfordeling

omkring kommunens økonomistyringsprocesser

• rettidig involvering af interessenter og bidragydere på alle

niveauer i organisationen, som kan medvirke til at kvalificere

budgetlægningen og opfølgningsproceduren

• Synliggørelse af flerårsperspektiverne og øget bevidsthed og

økonomistyringens allestedsnærvær

11. Ensartet koncept og styrket grundlag for

budgetopfølgning - herunder

periodisering, disponering og retvisende

kontoplaner

• behov for nyt disponeringsværktøj og systematisk tilvejebringelse

af data, med henblik på at forbedre organisationens evne til at

periodisere og prognosticere retvisende

• evaluering af eksisterende kontoplaner og eventuelle tilpasninger i

overensstemmelse med det definerede registrerings- og

styringsbehov

• muliggøre en mere proaktiv tilgang til budgetmæssige afvigelser