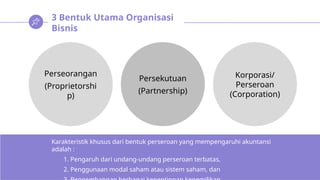

3 Bentuk UtamaOrganisasi

Bisnis

Persekutuan

(Partnership)

Perseorangan

(Proprietorshi

p)

Korporasi/

Perseroan

(Corporation)

Karakteristik khusus dari bentuk perseroan yang mempengaruhi akuntansi

adalah :

1. 1. Pengaruh dari undang-undang perseroan terbatas,

2. 2. Penggunaan modal saham atau sistem saham, dan

6.

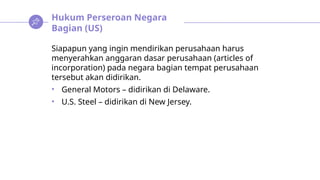

Hukum Perseroan Negara

Bagian(US)

Siapapun yang ingin mendirikan perusahaan harus

menyerahkan anggaran dasar perusahaan (articles of

incorporation) pada negara bagian tempat perusahaan

tersebut akan didirikan.

• General Motors – didirikan di Delaware.

• U.S. Steel – didirikan di New Jersey.

7.

Hukum Perseroan di

Indonesia

ProsedurPendirian PT di Indonesia (UU PT Tahun 2007),

siapapun yang ingin mendirikan perseroan terbatas harus

memenuhi persyaratan yang telah diatur, yaitu:

• Didirikan minimal 2 orang yang memiliki bagian saham

dengan akta notaris

• Perusahaan harus mengajukan permohonan kepada

Menteri untuk mendapatkan pengesahan atas pendirian

perseroan terbatas setelah akte pendirian ditandatangani

oleh notaris.

Modal Saham

Ekuitas pemegangsaham dalam satu perusahaan umumnya

terdiri dari sejumlah besar unit atau lembar saham. Dalam

satu kelompok saham, setiap lembar saham sama dengan

lembar saham lainnya. Setiap kepentingan pemilik perusahaan

diwakili oleh jumlah lembar saham yang dimiliki.

Setiap saham memiliki hak dan keistimewaan atau privilege

tertentu yang hanya dapat dibatasi oleh kontrak khusus pada

saat saham diterbitkan.

10.

Modal Saham

Jika tidakada ketentuan yang membatasi, maka setiap saham

memiliki hak-hak berikut:

• Untuk membagi laba dan rugi secara proporsional.

• Untuk ikut serta dalam manajemen (hak untuk memilih

direktur) secara proporsional.

• Untuk membagi aktiva perusahaan bila terjadi likuidasi

secara proporsional.

• Untuk ikut serta secara proporsional dalam setiap

penerbitan saham baru dari kelompok sama (hak

istimewa/preemptive right).

Keunggulan utama dari sistem saham adalah kemudahannya

dalam pemindahan kepentingan dalam perusahaan seseorang

ke pihak lainnya

11.

Berbagai Kepentingan

Kepemilikan

Dalam setiapperseroan, satu kelompok saham harus mewakili

hak kepemilikan dasar (saham biasa/common stock), dengan

ciri:

• Menanggung risiko besar bila terjadi kerugian

• Menerima manfaat bila terjadi keuntungan.

• Tidak dijamin akan menerima dividen atau pembagian

aktiva

Dalam usaha menarik semua jenis investor, perseroan

biasanya menawarkan dua atau lebih kelompok saham dengan

hak atau keistimewaan yang berbeda (saham preferen

/preferred stock). Sebagai pengganti atas setiap preferensi

khusus, ada hal yang dikorbankan dari setiap hak yang

melekat dalam modal saham, contohnya jaminan menerima

12.

Modal Perseroan

Ekuitas pemilik=ekuitas pemegang saham, shareholders

equity, atau modal perseroan

Modal

Disetor

Laba Ditahan

Tambahan

Modal Disetor

Sumber

Modal

Perusahaan

Saham Biasa

Saham

Preferen

Assets – Liabilities = Equity

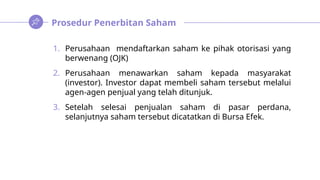

Prosedur Penerbitan Saham

1.Perusahaan mendaftarkan saham ke pihak otorisasi yang

berwenang (OJK)

2. Perusahaan menawarkan saham kepada masyarakat

(investor). Investor dapat membeli saham tersebut melalui

agen-agen penjual yang telah ditunjuk.

3. Setelah selesai penjualan saham di pasar perdana,

selanjutnya saham tersebut dicatatkan di Bursa Efek.

15.

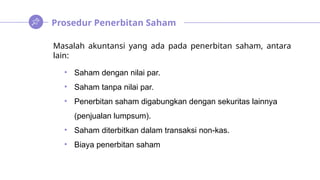

Prosedur Penerbitan Saham

Masalahakuntansi yang ada pada penerbitan saham, antara

lain:

• Saham dengan nilai par.

• Saham tanpa nilai par.

• Penerbitan saham digabungkan dengan sekuritas lainnya

(penjualan lumpsum).

• Saham diterbitkan dalam transaksi non-kas.

• Biaya penerbitan saham

16.

Saham dengan NilaiPar

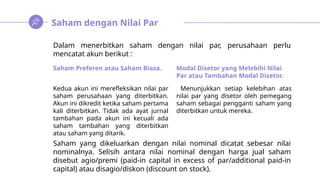

Dalam menerbitkan saham dengan nilai par, perusahaan perlu

mencatat akun berikut :

Saham yang dikeluarkan dengan nilai nominal dicatat sebesar nilai

nominalnya. Selisih antara nilai nominal dengan harga jual saham

disebut agio/premi (paid-in capital in excess of par/additional paid-in

capital) atau disagio/diskon (discount on stock).

Saham Preferen atau Saham Biasa.

Kedua akun ini merefleksikan nilai par

saham perusahaan yang diterbitkan.

Akun ini dikredit ketika saham pertama

kali diterbitkan. Tidak ada ayat jurnal

tambahan pada akun ini kecuali ada

saham tambahan yang diterbitkan

atau saham yang ditarik.

Modal Disetor yang Melebihi Nilai

Par atau Tambahan Modal Disetor.

Menunjukkan setiap kelebihan atas

nilai par yang disetor oleh pemegang

saham sebagai pengganti saham yang

diterbitkan untuk mereka.

17.

Contoh

X Corp. menjual1.000 lembar saham dengan nilai par $10 per lembar

saham

Cash $10.000

Common Stock $10.000

Jika X Corp. menjual 1.000 lembar saham dengan nilai pari $10 per

lembar saham dengan harga $ 12.000

Cash $12.000

Common Stock $10.000

Paid in Capital in Excess of Par

$2.000

Jika saham dijual dengan harga $8.000 (dibawah nilai pari)

Cash $8.000

Discount on Common Stock $2.000

18.

Saham tanpa NilaiPar

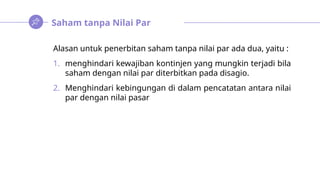

Alasan untuk penerbitan saham tanpa nilai par ada dua, yaitu :

1. menghindari kewajiban kontinjen yang mungkin terjadi bila

saham dengan nilai par diterbitkan pada disagio.

2. Menghindari kebingungan di dalam pencatatan antara nilai

par dengan nilai pasar

19.

Contoh

Jika 1.000 lembarsaham tanpa nilai par diterbitkan dengan harga $10

per lembar saham

Cash $10.000

Common Stock – No Par Value $10.000

Jika 1.000 lembar lagi diterbitkan dengan harga $11 per lembar saham

Cash $11.000

Common Stock – No Par Value $11.000

20.

Saham yang Diterbitkan

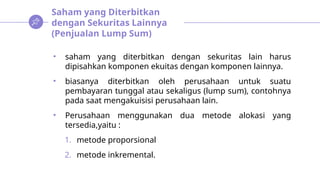

denganSekuritas Lainnya

(Penjualan Lump Sum)

• saham yang diterbitkan dengan sekuritas lain harus

dipisahkan komponen ekuitas dengan komponen lainnya.

• biasanya diterbitkan oleh perusahaan untuk suatu

pembayaran tunggal atau sekaligus (lump sum), contohnya

pada saat mengakuisisi perusahaan lain.

• Perusahaan menggunakan dua metode alokasi yang

tersedia,yaitu :

1. metode proporsional

2. metode inkremental.

21.

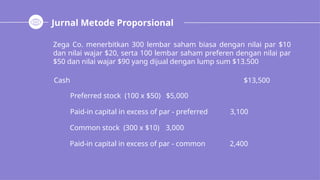

Metode Proporsional

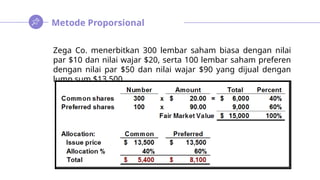

Zega Co.menerbitkan 300 lembar saham biasa dengan nilai

par $10 dan nilai wajar $20, serta 100 lembar saham preferen

dengan nilai par $50 dan nilai wajar $90 yang dijual dengan

lump sum $13.500

22.

Jurnal Metode Proporsional

ZegaCo. menerbitkan 300 lembar saham biasa dengan nilai par $10

dan nilai wajar $20, serta 100 lembar saham preferen dengan nilai par

$50 dan nilai wajar $90 yang dijual dengan lump sum $13.500

Cash $13,500

Preferred stock (100 x $50) $5,000

Paid-in capital in excess of par - preferred 3,100

Common stock (300 x $10) 3,000

Paid-in capital in excess of par - common 2,400

23.

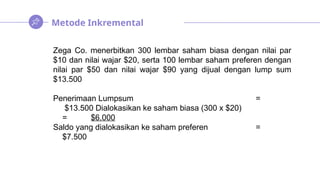

Metode Inkremental

Zega Co.menerbitkan 300 lembar saham biasa dengan nilai par

$10 dan nilai wajar $20, serta 100 lembar saham preferen dengan

nilai par $50 dan nilai wajar $90 yang dijual dengan lump sum

$13.500

Penerimaan Lumpsum =

$13.500 Dialokasikan ke saham biasa (300 x $20)

= $6.000

Saldo yang dialokasikan ke saham preferen =

$7.500

24.

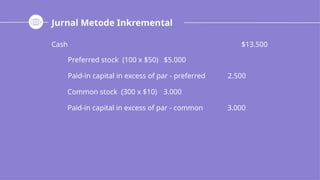

Jurnal Metode Inkremental

Cash$13.500

Preferred stock (100 x $50) $5.000

Paid-in capital in excess of par - preferred 2.500

Common stock (300 x $10) 3.000

Paid-in capital in excess of par - common 3.000

25.

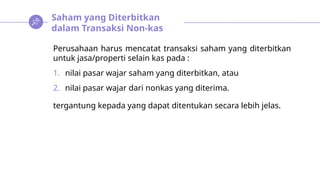

Saham yang Diterbitkan

dalamTransaksi Non-kas

Perusahaan harus mencatat transaksi saham yang diterbitkan

untuk jasa/properti selain kas pada :

1. nilai pasar wajar saham yang diterbitkan, atau

2. nilai pasar wajar dari nonkas yang diterima.

tergantung kepada yang dapat ditentukan secara lebih jelas.

26.

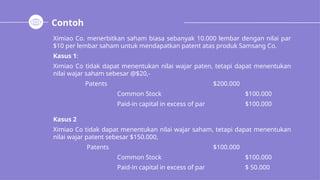

Contoh

Ximiao Co. menerbitkansaham biasa sebanyak 10.000 lembar dengan nilai par

$10 per lembar saham untuk mendapatkan patent atas produk Samsang Co.

Kasus 1:

Ximiao Co tidak dapat menentukan nilai wajar paten, tetapi dapat menentukan

nilai wajar saham sebesar @$20,-

Patents $200.000

Common Stock $100.000

Paid-in capital in excess of par $100.000

Kasus 2

Ximiao Co tidak dapat menentukan nilai wajar saham, tetapi dapat menentukan

nilai wajar patent sebesar $150.000,

Patents $100.000

Common Stock $100.000

Paid-in capital in excess of par $ 50.000

27.

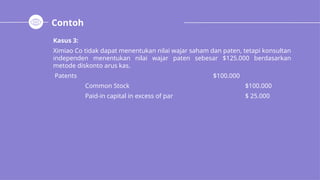

Contoh

Kasus 3:

Ximiao Cotidak dapat menentukan nilai wajar saham dan paten, tetapi konsultan

independen menentukan nilai wajar paten sebesar $125.000 berdasarkan

metode diskonto arus kas.

Patents $100.000

Common Stock $100.000

Paid-in capital in excess of par $ 25.000

28.

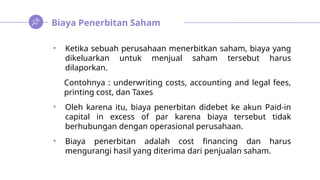

Biaya Penerbitan Saham

•Ketika sebuah perusahaan menerbitkan saham, biaya yang

dikeluarkan untuk menjual saham tersebut harus

dilaporkan.

Contohnya : underwriting costs, accounting and legal fees,

printing cost, dan Taxes

• Oleh karena itu, biaya penerbitan didebet ke akun Paid-in

capital in excess of par karena biaya tersebut tidak

berhubungan dengan operasional perusahaan.

• Biaya penerbitan adalah cost financing dan harus

mengurangi hasil yang diterima dari penjualan saham.

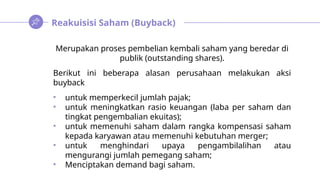

Reakuisisi Saham (Buyback)

Merupakanproses pembelian kembali saham yang beredar di

publik (outstanding shares).

Berikut ini beberapa alasan perusahaan melakukan aksi

buyback

• untuk memperkecil jumlah pajak;

• untuk meningkatkan rasio keuangan (laba per saham dan

tingkat pengembalian ekuitas);

• untuk memenuhi saham dalam rangka kompensasi saham

kepada karyawan atau memenuhi kebutuhan merger;

• untuk menghindari upaya pengambilalihan atau

mengurangi jumlah pemegang saham;

• Menciptakan demand bagi saham.

31.

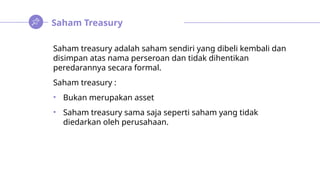

Saham Treasury

Saham treasuryadalah saham sendiri yang dibeli kembali dan

disimpan atas nama perseroan dan tidak dihentikan

peredarannya secara formal.

Saham treasury :

• Bukan merupakan asset

• Saham treasury sama saja seperti saham yang tidak

diedarkan oleh perusahaan.

32.

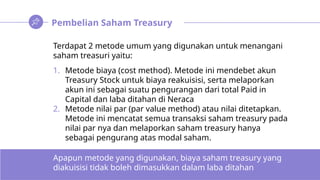

Pembelian Saham Treasury

Terdapat2 metode umum yang digunakan untuk menangani

saham treasuri yaitu:

1. Metode biaya (cost method). Metode ini mendebet akun

Treasury Stock untuk biaya reakuisisi, serta melaporkan

akun ini sebagai suatu pengurangan dari total Paid in

Capital dan laba ditahan di Neraca

2. Metode nilai par (par value method) atau nilai ditetapkan.

Metode ini mencatat semua transaksi saham treasury pada

nilai par nya dan melaporkan saham treasury hanya

sebagai pengurang atas modal saham.

Apapun metode yang digunakan, biaya saham treasury yang

diakuisisi tidak boleh dimasukkan dalam laba ditahan

33.

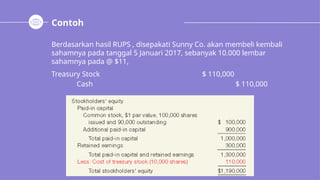

Contoh

Sunny Co. menerbitkan100.000 lembar saham biasa dengan nilai par

$1 pada harga @$10. Laba ditahan sebesar $300.000

Posisi pada tanggal 1 Januari 2017, sebelum pembelian saham

treasuri:

34.

Contoh

Berdasarkan hasil RUPS, disepakati Sunny Co. akan membeli kembali

sahamnya pada tanggal 5 Januari 2017, sebanyak 10.000 lembar

sahamnya pada @ $11,

Treasury Stock $ 110,000

Cash $ 110,000

35.

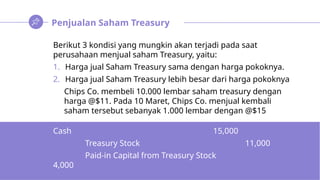

Penjualan Saham Treasury

Berikut3 kondisi yang mungkin akan terjadi pada saat

perusahaan menjual saham Treasury, yaitu:

1. Harga jual Saham Treasury sama dengan harga pokoknya.

2. Harga jual Saham Treasury lebih besar dari harga pokoknya

Chips Co. membeli 10.000 lembar saham treasury dengan

harga @$11. Pada 10 Maret, Chips Co. menjual kembali

saham tersebut sebanyak 1.000 lembar dengan @$15

Cash 15,000

Treasury Stock 11,000

Paid-in Capital from Treasury Stock

4,000

36.

Penjualan Saham Treasury

3.Harga jual Saham Treasury lebih kecil dari harga pokoknya

Pada 21 Maret, Chips Co. kemudian menjual lagi saham

tersebut sebanyak 1.000 lembar dengan @$8

Cash 8,000

Paid-in Capital from Treasury Stock 3,000

Treasury Stock 11,000

37.

Penjualan Saham Treasury

Pada10 April, Chips Co. kemudian menjual lagi saham

tersebut sebanyak 1.000 lembar dengan @$8.

Cash 8,000

Paid-in Capital from Treasury Stock 1,000

Retained Earnings 2,000

Treasury Stock 11,000

38.

Penarikan Saham Treasury

•Penarikan saham treasury berakibat pembatalan dari saham

treasury dan pengurangan dari jumlah saham yang beredar.

• Pengaruh akuntansinya adalah hampir sama dengan

penjualan saham treasuri, kecuali bahwa debet dilakukan ke

akun Paid in Capital yang dapat diaplikasikan ke penarikan

saham, bukan pada kas.

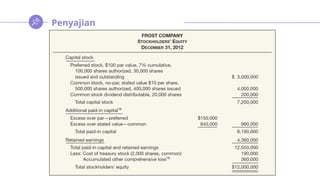

Pengertian

Saham Preferen (PreferredStock) adalah saham dengan kelas

khusus yang memiliki kelebihan/fitur (keistimewaan) yang

tidak dimiliki saham biasa (Common Stock).

Dengan Karakteristik

• Preferensi atas dividen

• Preferensi atas aktiva pada saat likuidasi

• Dapat dikonversi menjadi saham biasa

• Dapat ditebus opsi perseroan (Callable)

• Tidak mempunyai hak suara (Nonvoting)

41.

Fitur Saham Preferen

1.Saham Preferen Kumulatif

2. Saham Preferen Partisipasi

3. Saham Preferen Konvertibel

4. Saham Preferen yang Dapat Ditarik

5. Saham Preferen yang Dapat Ditebus

42.

Saham Preferen Kumulatif

Sahampreferen kumulatif dinyatakan bahwa jika perseroan

gagal membayar dividen dalam suatu tahun, maka harus

dibayarkan dalam tahun berikutnya sebelum laba dapat

dibagikan kepada pemegang saham biasa. Setiap dividen yang

terlewat atas saham preferen kumulatif merupakan “dividen

tunggak”. Dividen tunggak tidak dicatat sebagai kewajiban

tetapi diungkapkan dalam catatan atas laporan keuangan.

43.

Saham Preferen Partisipasi

Pemegangsaham preferen partisipasi membagi rata dengan

pemegang saham biasa setiap pembagian laba diluar tingkat

yang ditentukan. Jadi, saham preferen 5%, jika berpartisipasi

penuh, akan menerima tidak hanya pengembalian 5%, tetapi

juga dividen pada tingkat yang sama seperti yang dibayarkan

kepada pemegang saham biasa jika jumlah yang melebihi 5%

dari nilai pari atau nilai ditetapkan dibayarkan kepada

pemegang saham biasa.

44.

Saham Preferen Konvertibel

Sahampreferen konvertibel mengizinkan pemegang saham,

menurut opsinya menukar saham preferen menjadi saham

biasa pada rasio yang telah ditentukan sebelumnya.

45.

Saham Preferen yangDapat

Ditarik

Saham preferen yang dapat ditarik mengizinkan perusahaan

penerbit saham untuk menarik atau menebus pada opsi saham

preferen yang beredar pada tanggal tertentu di masa depan

dan pada harga yang ditentukan. Harga penarikan biasanya

ditetapkan sedikit di atas harga penerbitan awal dan

ditentukan pada satuan yang berkaitan dengan nilai pari.

46.

Saham Preferen yangDapat

Ditebus

Saham Preferen yang dapat ditebus, bersifat seperti hutang

yang mempunyai kewajiban untuk membayar dan bukan

seperti instrumen ekuitas. Saham Preferen yang dapat ditebus

memiliki periode penebusan wajib atau karakter penebusan

yang tidak dapat dikontrol oleh perusahaan penerbit saham.

47.

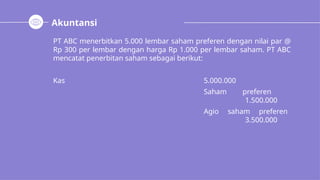

Akuntansi

PT ABC menerbitkan5.000 lembar saham preferen dengan nilai par @

Rp 300 per lembar dengan harga Rp 1.000 per lembar saham. PT ABC

mencatat penerbitan saham sebagai berikut:

Kas 5.000.000

Saham preferen

1.500.000

Agio saham preferen

3.500.000

48.

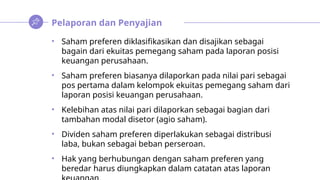

Pelaporan dan Penyajian

•Saham preferen diklasifikasikan dan disajikan sebagai

bagain dari ekuitas pemegang saham pada laporan posisi

keuangan perusahaan.

• Saham preferen biasanya dilaporkan pada nilai pari sebagai

pos pertama dalam kelompok ekuitas pemegang saham dari

laporan posisi keuangan perusahaan.

• Kelebihan atas nilai pari dilaporkan sebagai bagian dari

tambahan modal disetor (agio saham).

• Dividen saham preferen diperlakukan sebagai distribusi

laba, bukan sebagai beban perseroan.

• Hak yang berhubungan dengan saham preferen yang

beredar harus diungkapkan dalam catatan atas laporan

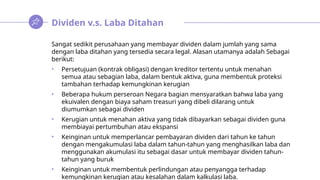

Dividen v.s. LabaDitahan

Sangat sedikit perusahaan yang membayar dividen dalam jumlah yang sama

dengan laba ditahan yang tersedia secara legal. Alasan utamanya adalah Sebagai

berikut:

• Persetujuan (kontrak obligasi) dengan kreditor tertentu untuk menahan

semua atau sebagian laba, dalam bentuk aktiva, guna membentuk proteksi

tambahan terhadap kemungkinan kerugian

• Beberapa hukum perseroan Negara bagian mensyaratkan bahwa laba yang

ekuivalen dengan biaya saham treasuri yang dibeli dilarang untuk

diumumkan sebagai dividen

• Kerugian untuk menahan aktiva yang tidak dibayarkan sebagai dividen guna

membiayai pertumbuhan atau ekspansi

• Keinginan untuk memperlancar pembayaran dividen dari tahun ke tahun

dengan mengakumulasi laba dalam tahun-tahun yang menghasilkan laba dan

menggunakan akumulasi itu sebagai dasar untuk membayar dividen tahun-

tahun yang buruk

• Keinginan untuk membentuk perlindungan atau penyangga terhadap

kemungkinan kerugian atau kesalahan dalam kalkulasi laba.

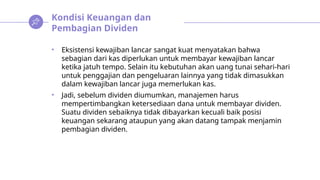

51.

Kondisi Keuangan dan

PembagianDividen

• Eksistensi kewajiban lancar sangat kuat menyatakan bahwa

sebagian dari kas diperlukan untuk membayar kewajiban lancar

ketika jatuh tempo. Selain itu kebutuhan akan uang tunai sehari-hari

untuk penggajian dan pengeluaran lainnya yang tidak dimasukkan

dalam kewajiban lancar juga memerlukan kas.

• Jadi, sebelum dividen diumumkan, manajemen harus

mempertimbangkan ketersediaan dana untuk membayar dividen.

Suatu dividen sebaiknya tidak dibayarkan kecuali baik posisi

keuangan sekarang ataupun yang akan datang tampak menjamin

pembagian dividen.

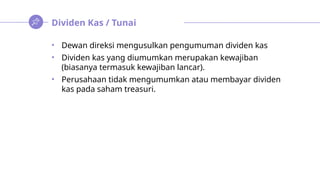

Dividen Kas /Tunai

• Dewan direksi mengusulkan pengumuman dividen kas

• Dividen kas yang diumumkan merupakan kewajiban

(biasanya termasuk kewajiban lancar).

• Perusahaan tidak mengumumkan atau membayar dividen

kas pada saham treasuri.

54.

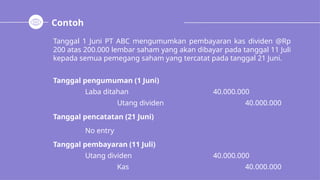

Contoh

Tanggal 1 JuniPT ABC mengumumkan pembayaran kas dividen @Rp

200 atas 200.000 lembar saham yang akan dibayar pada tanggal 11 Juli

kepada semua pemegang saham yang tercatat pada tanggal 21 Juni.

Tanggal pengumuman (1 Juni)

Laba ditahan 40.000.000

Utang dividen 40.000.000

Tanggal pencatatan (21 Juni)

No entry

Tanggal pembayaran (11 Juli)

Utang dividen 40.000.000

Kas 40.000.000

55.

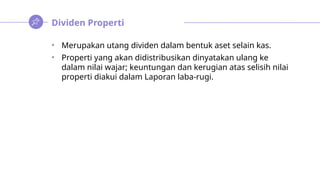

Dividen Properti

• Merupakanutang dividen dalam bentuk aset selain kas.

• Properti yang akan didistribusikan dinyatakan ulang ke

dalam nilai wajar; keuntungan dan kerugian atas selisih nilai

properti diakui dalam Laporan laba-rugi.

56.

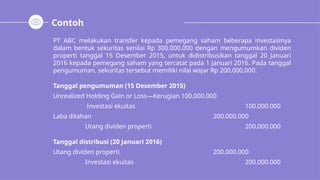

Contoh

PT ABC melakukantransfer kepada pemegang saham beberapa investasinya

dalam bentuk sekuritas senilai Rp 300.000.000 dengan mengumumkan dividen

properti tanggal 15 Desember 2015, untuk didistribusikan tanggal 20 Januari

2016 kepada pemegang saham yang tercatat pada 1 Januari 2016. Pada tanggal

pengumuman, sekuritas tersebut memiliki nilai wajar Rp 200.000,000.

Tanggal pengumuman (15 Desember 2015)

Unrealized Holding Gain or Loss—Kerugian 100.000.000

Investasi ekuitas 100.000.000

Laba ditahan 200.000.000

Utang dividen properti 200.000.000

Tanggal distribusi (20 Januari 2016)

Utang dividen properti 200.000.000

Investasi ekuitas 200.000.000

57.

Dividen Likuidasi

• Dividenyang tidak didasarkan pada pendapatan/laba

ditahan dan mengurangi ekuitas pemegang saham.

• Dividen likuidasi lebih mengimplikasikan return atas modal

investasi daripada profit yang dihasilkan perusahaan.

58.

Contoh

PT ABC menerbitkan“dividen” kepada pemegang saham biasa sebesar Rp

220.000.000. Pengumuman menyebutkan bahwa pemegang saham harus

mempertimbangkan Rp 100.000.000 sebagai pendapatan dan sisanya sebagai

pengembalian modal.

Tanggal pengumuman

Laba ditahan 100.000.000

Agio saham biasa 120.000.000

Utang dividen 220.000.000

Tanggal pembayaran

Utang dividen 220.000.000

Kas 220.000.000

59.

Dividen Saham

• Penerbitansaham sendiri kepada pemegang saham dengan

basis pro rata, tanpa mendapatkan pembayaran apapun

(tidak ada kas masuk dan keluar).

• Ketika saham dividen kurang dari 20–25 persen dari saham

biasa yang beredar, maka perusahaan melakukan transfer

nilai wajar dari laba ditahan (dividen saham kecil).

• Ketika saham dividen lebih dari 20–25 persen dari saham

biasa yang beredar, maka nilai par dialihkan dari laba

ditahan ke modal saham (dividen saham besar).

60.

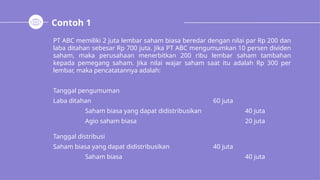

Contoh 1

PT ABCmemiliki 2 juta lembar saham biasa beredar dengan nilai par Rp 200 dan

laba ditahan sebesar Rp 700 juta. Jika PT ABC mengumumkan 10 persen dividen

saham, maka perusahaan menerbitkan 200 ribu lembar saham tambahan

kepada pemegang saham. Jika nilai wajar saham saat itu adalah Rp 300 per

lembar, maka pencatatannya adalah:

Tanggal pengumuman

Laba ditahan 60 juta

Saham biasa yang dapat didistribusikan 40 juta

Agio saham biasa 20 juta

Tanggal distribusi

Saham biasa yang dapat didistribusikan 40 juta

Saham biasa 40 juta

61.

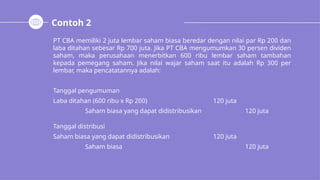

Contoh 2

PT CBAmemiliki 2 juta lembar saham biasa beredar dengan nilai par Rp 200 dan

laba ditahan sebesar Rp 700 juta. Jika PT CBA mengumumkan 30 persen dividen

saham, maka perusahaan menerbitkan 600 ribu lembar saham tambahan

kepada pemegang saham. Jika nilai wajar saham saat itu adalah Rp 300 per

lembar, maka pencatatannya adalah:

Tanggal pengumuman

Laba ditahan (600 ribu x Rp 200) 120 juta

Saham biasa yang dapat didistribusikan 120 juta

Tanggal distribusi

Saham biasa yang dapat didistribusikan 120 juta

Saham biasa 120 juta

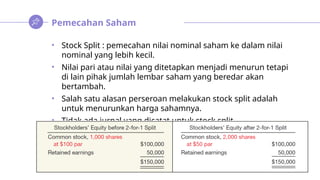

Pemecahan Saham

• StockSplit : pemecahan nilai nominal saham ke dalam nilai

nominal yang lebih kecil.

• Nilai pari atau nilai yang ditetapkan menjadi menurun tetapi

di lain pihak jumlah lembar saham yang beredar akan

bertambah.

• Salah satu alasan perseroan melakukan stock split adalah

untuk menurunkan harga sahamnya.

• Tidak ada jurnal yang dicatat untuk stock split.

64.

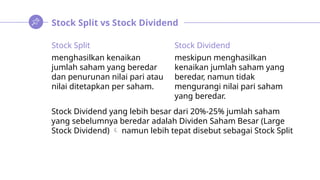

Stock Split vsStock Dividend

Stock Split

menghasilkan kenaikan

jumlah saham yang beredar

dan penurunan nilai pari atau

nilai ditetapkan per saham.

Stock Dividend

meskipun menghasilkan

kenaikan jumlah saham yang

beredar, namun tidak

mengurangi nilai pari saham

yang beredar.

Stock Dividend yang lebih besar dari 20%-25% jumlah saham

yang sebelumnya beredar adalah Dividen Saham Besar (Large

Stock Dividend) namun lebih tepat disebut sebagai Stock Split

65.

Contoh

BLUE Inc. mengumumkan30% dividen saham pada 20 November. Dicatat pada

12 Desember dan dibagikan pada tanggal 29 Desember Pada tanggal

pengumuman, saham beredar adalah 1juta lembar dengan nilai pari $10 dan fair

value $200.

66.

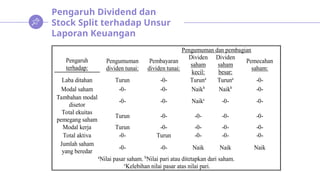

Pengaruh Dividend dan

StockSplit terhadap Unsur

Laporan Keuangan

Pengumuman dan pembagian

Pengaruh

terhadap:

Pengumuman

dividen tunai:

Pembayaran

dividen tunai:

Dividen

saham

kecil:

Dividen

saham

besar:

Pemecahan

saham:

Laba ditahan Turun -0- Turuna

Turuna

-0-

Modal saham -0- -0- Naikb

Naikb

-0-

Tambahan modal

disetor

-0- -0- Naikc

-0- -0-

Total ekuitas

pemegang saham

Turun -0- -0- -0- -0-

Modal kerja Turun -0- -0- -0- -0-

Total aktiva -0- Turun -0- -0- -0-

Jumlah saham

yang beredar

-0- -0- Naik Naik Naik

a

Nilai pasar saham. b

Nilai pari atau ditetapkan dari saham.

c

Kelebihan nilai pasar atas nilai pari.

Analisis

1. Tingkat PengembalianTerhadap Ekuitas

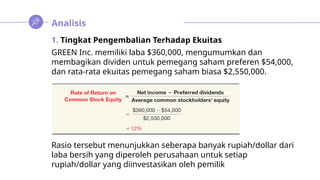

GREEN Inc. memiliki laba $360,000, mengumumkan dan

membagikan dividen untuk pemegang saham preferen $54,000,

dan rata-rata ekuitas pemegang saham biasa $2,550,000.

Rasio tersebut menunjukkan seberapa banyak rupiah/dollar dari

laba bersih yang diperoleh perusahaan untuk setiap

rupiah/dollar yang diinvestasikan oleh pemilik

71.

Analisis

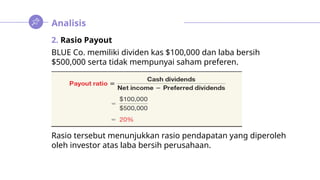

2. Rasio Payout

BLUECo. memiliki dividen kas $100,000 dan laba bersih

$500,000 serta tidak mempunyai saham preferen.

Rasio tersebut menunjukkan rasio pendapatan yang diperoleh

oleh investor atas laba bersih perusahaan.

72.

Analisis

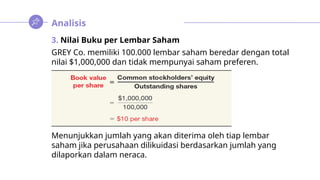

3. Nilai Bukuper Lembar Saham

GREY Co. memiliki 100.000 lembar saham beredar dengan total

nilai $1,000,000 dan tidak mempunyai saham preferen.

Menunjukkan jumlah yang akan diterima oleh tiap lembar

saham jika perusahaan dilikuidasi berdasarkan jumlah yang

dilaporkan dalam neraca.

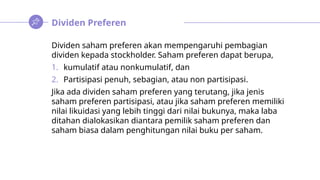

Dividen Preferen

Dividen sahampreferen akan mempengaruhi pembagian

dividen kepada stockholder. Saham preferen dapat berupa,

1. kumulatif atau nonkumulatif, dan

2. Partisipasi penuh, sebagian, atau non partisipasi.

Jika ada dividen saham preferen yang terutang, jika jenis

saham preferen partisipasi, atau jika saham preferen memiliki

nilai likuidasi yang lebih tinggi dari nilai bukunya, maka laba

ditahan dialokasikan diantara pemilik saham preferen dan

saham biasa dalam penghitungan nilai buku per saham.

75.

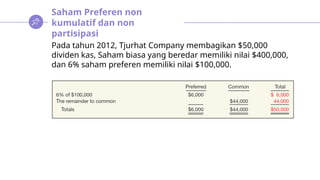

Saham Preferen non

kumulatifdan non

partisipasi

Pada tahun 2012, Tjurhat Company membagikan $50,000

dividen kas, Saham biasa yang beredar memiliki nilai $400,000,

dan 6% saham preferen memiliki nilai $100,000.

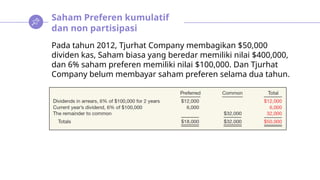

76.

Saham Preferen kumulatif

dannon partisipasi

Pada tahun 2012, Tjurhat Company membagikan $50,000

dividen kas, Saham biasa yang beredar memiliki nilai $400,000,

dan 6% saham preferen memiliki nilai $100,000. Dan Tjurhat

Company belum membayar saham preferen selama dua tahun.

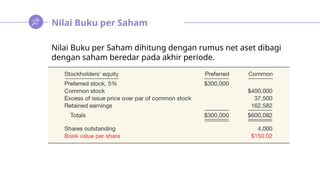

Nilai Buku perSaham

Nilai Buku per Saham dihitung dengan rumus net aset dibagi

dengan saham beredar pada akhir periode.

80.

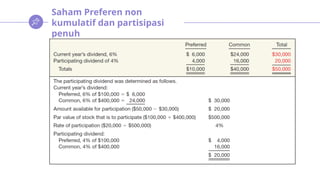

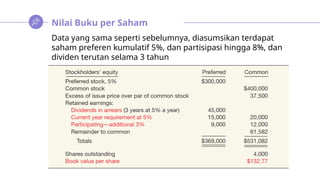

Nilai Buku perSaham

Data yang sama seperti sebelumnya, diasumsikan terdapat

saham preferen kumulatif 5%, dan partisipasi hingga 8%, dan

dividen terutan selama 3 tahun

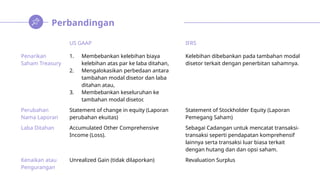

Perbandingan

US GAAP IFRS

Penarikan

SahamTreasury

1. Membebankan kelebihan biaya

kelebihan atas par ke laba ditahan,

2. Mengalokasikan perbedaan antara

tambahan modal disetor dan laba

ditahan atau,

3. Membebankan keseluruhan ke

tambahan modal disetor.

Kelebihan dibebankan pada tambahan modal

disetor terkait dengan penerbitan sahamnya.

Perubahan

Nama Laporan

Statement of change in equity (Laporan

perubahan ekuitas)

Statement of Stockholder Equity (Laporan

Pemegang Saham)

Laba Ditahan Accumulated Other Comprehensive

Income (Loss).

Sebagai Cadangan untuk mencatat transaksi-

transaksi seperti pendapatan komprehensif

lainnya serta transaksi luar biasa terkait

dengan hutang dan dan opsi saham.

Kenaikan atau

Pengurangan

Unrealized Gain (tidak dilaporkan) Revaluation Surplus