Стратегічне планування розвитку сільських територій в умовах децентралізації

1.

Стратегічне планування

розвитку сільських

територійв умовах

децентралізації Андріян Фітьо

Консультант з

стратегічного плануваннята

економічного розвитку

у Донецькій області

Асоціація міст України

На прикладі Олександрівської громади

Донецька область

2.

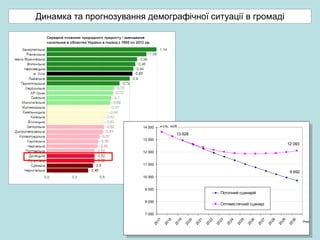

9 692

13 628

12093

7 000

8 000

9 000

10 000

11 000

12 000

13 000

14 000

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Роки

к-сть, осіб

Поточний сценарій

Оптимістичний сценарі

Динамка та прогнозування демографічної ситуації в громаді

3.

Мінімальна з/плата, грн.3 723,0

Середня з/плата, грн. 4 420,0

Рівень економічно активного

населення, % 68,0%

Рівень зайнятості населення, % 30,0%

Рівень безробіття, % 3,6%

Ставка ПДФО 18%

Назва категорї / Рік 2017 2018 2019 2020

Кількість населення, осіб 13 628 13 279 12 934 12 598

Рівень економічно активного населення, % 68% 68% 68% 68%

Економічно активне населення, осіб 9 267 9 030 8 795 8 567

Збільшення/зменшення -237 -235 -228

Зайняте населення 2 780 2 780 2 780 2 780

Зареєстровані безробітні, осіб 334 334 334 334

Резерв трудових ресурсів, осіб 6 153 5 916 5 681 5 453

ПДФО що сплачується до місцевого

бюджету, тис.грн. 15 924,7 15 924,7 15 924,7 15 924,7

Моделювання надходжень ПДФО до місцевого бюджету

Прогноз поточний

4.

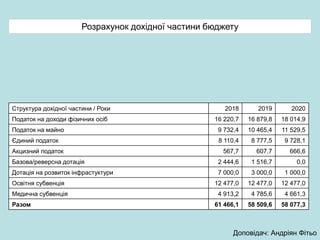

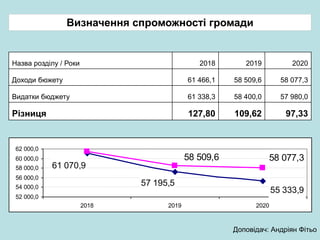

Структура дохідної частини/ Роки 2018 2019 2020

Податок на доходи фізичних осіб 15 924,7 15 924,7 15 924,7

Податок на майно 9 554,8 9 873,3 10 191,8

Єдиний податок 7 962,4 8 280,9 8 599,4

Акцизний податок 557,4 573,3 589,2

Базова/реверсна дотація 2 681,4 2 280,7 1 890,5

Дотація на розвиток інфрастуктури 7 000,0 3 000,0 1 000,0

Освітня субвенція 12 477,0 12 477,0 12 477,0

Медична субвенція 4 913,2 4 785,6 4 661,3

Разом 61 070,9 57 195,5 55 333,9

Розрахунок дохідної частини бюджету

57 195,5

61 070,9

55 333,9

52 000,0

54 000,0

56 000,0

58 000,0

60 000,0

62 000,0

2018 2019 2020

Доповідач: Андріян Фітьо

6.

Структура видаткової частин/ Роки 2018 2019 2020

Місцева ради та виконавчі структури 9 800,0 9 800,0 9 800,0

Видатки на освіту 35 000,0 35 000,0 35 000,0

Видатки на позашкільну освіту 1 350,0 1 350,0 1 350,0

Видатки на медицину 8 138,3 8 138,3 8 138,3

- витрати на оплату персоналу 7 344,9 7 344,9 7 344,9

- витрати на оплату енергоносіїв 651,1 651,1 651,1

- витрати на лікарські засоби 142,3 142,3 142,3

- витрати на технічне забезпечення - - -

Видатки на культуру 4 500,0 4 500,0 4 500,0

Видатки на спорт 500,0 500,0 500,0

Разом 59 288,3 59 288,3 59 288,3

Розрахунок видаткової частини бюджету

Доповідач: Андріян Фітьо

Назва категорї /Рік 2017 2018 2019 2020

Кількість населення, осіб 13 628 13 279 12 934 12 598

Рівень економічно активного населення, % 68% 68% 68% 68%

Економічно активне населення, осіб 9 267 9 030 8 795 8 567

Збільшення/зменшення -237 -235 -228

Створення нових робочих місць 20 50 95

Зайняте населення 2 780 2 800 2 850 2 945

Приріст рівня зайнятості, % 0,7% 1,8% 3,3%

Середня заробітна плата, грн. 4420 4470 4570 4720

Абсолютне зростання середньої з/пл, грн. 50 100 150

Відносне зростання середньої з/пл, % 1,01% 1,02% 1,03%

ПДФО що сплачується до місцевого бюджету,

тис.грн. 15 924,7 16 220,7 16 879,8 18 014,9

Моделювання надходжень ПДФО до місцевого бюджету

Прогноз поточний

Доповідач: Андріян Фітьо

9.

Структура дохідної частини/ Роки 2018 2019 2020

Податок на доходи фізичних осіб 16 220,7 16 879,8 18 014,9

Податок на майно 9 732,4 10 465,4 11 529,5

Єдиний податок 8 110,4 8 777,5 9 728,1

Акцизний податок 567,7 607,7 666,6

Базова/реверсна дотація 2 444,6 1 516,7 0,0

Дотація на розвиток інфрастуктури 7 000,0 3 000,0 1 000,0

Освітня субвенція 12 477,0 12 477,0 12 477,0

Медична субвенція 4 913,2 4 785,6 4 661,3

Разом 61 466,1 58 509,6 58 077,3

Розрахунок дохідної частини бюджету

Доповідач: Андріян Фітьо

10.

Структура видаткової частин/ Роки 2018 2019 2020

Місцева ради та виконавчі структури 9 800,0 9 800,0 9 800,0

Видатки на освіту 35 000,0 33 500,0 33 000,0

Видатки на позашкільну освіту 1 350,0 1 350,0 1 450,0

Видатки на медицину 8 138,3 6 250,0 6 000,0

- витрати на оплату персоналу 7 344,9 4 700,0 4 850,0

- витрати на оплату енергоносіїв 651,1 350,0 300,0

- витрати на лікарські засоби 142,3 200,0 250,0

- витрати на технічне забезпечення - 1 000,0 600,0

Видатки на культуру 4 500,0 4 500,0 4 500,0

Видатки на спорт 500,0 900,0 1 200,0

Дороги 800,0 1 000,0 1 200,0

Видатки на енергозбереження 400,0 300,0 180,0

Видатки на благоустрій 400,0 250,0 200,0

Разом 61 338,3 58 400,0 57 980,0

Розрахунок видаткової частини бюджету

Доповідач: Андріян Фітьо

Стратегічне планування

розвитку сільських

територійв умовах

децентралізації Андріян Фітьо

Консультант з

стратегічного плануваннята

економічного розвитку

у Донецькій області

Асоціація міст України

На прикладі Олександрівської громади

Донецька область