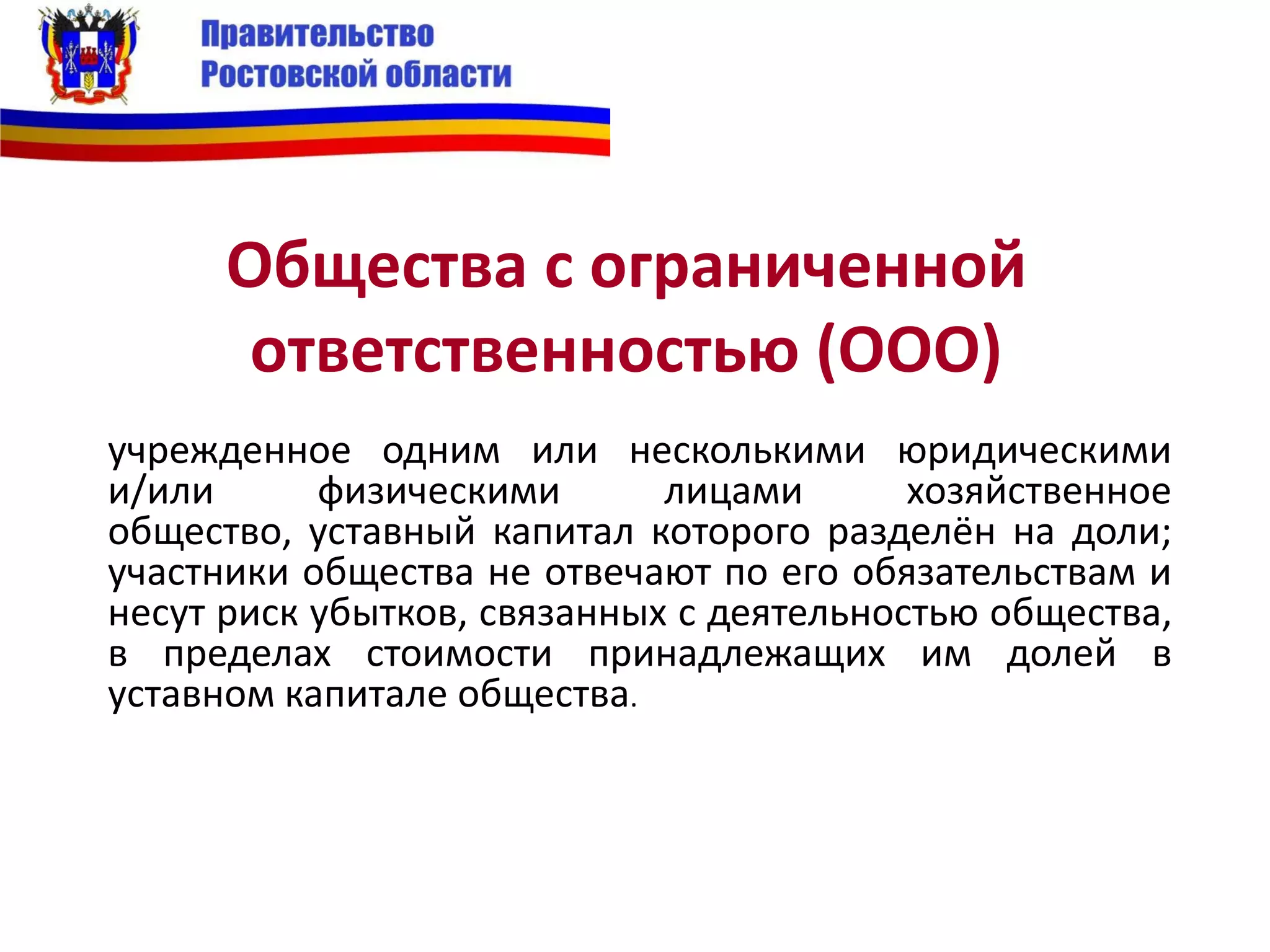

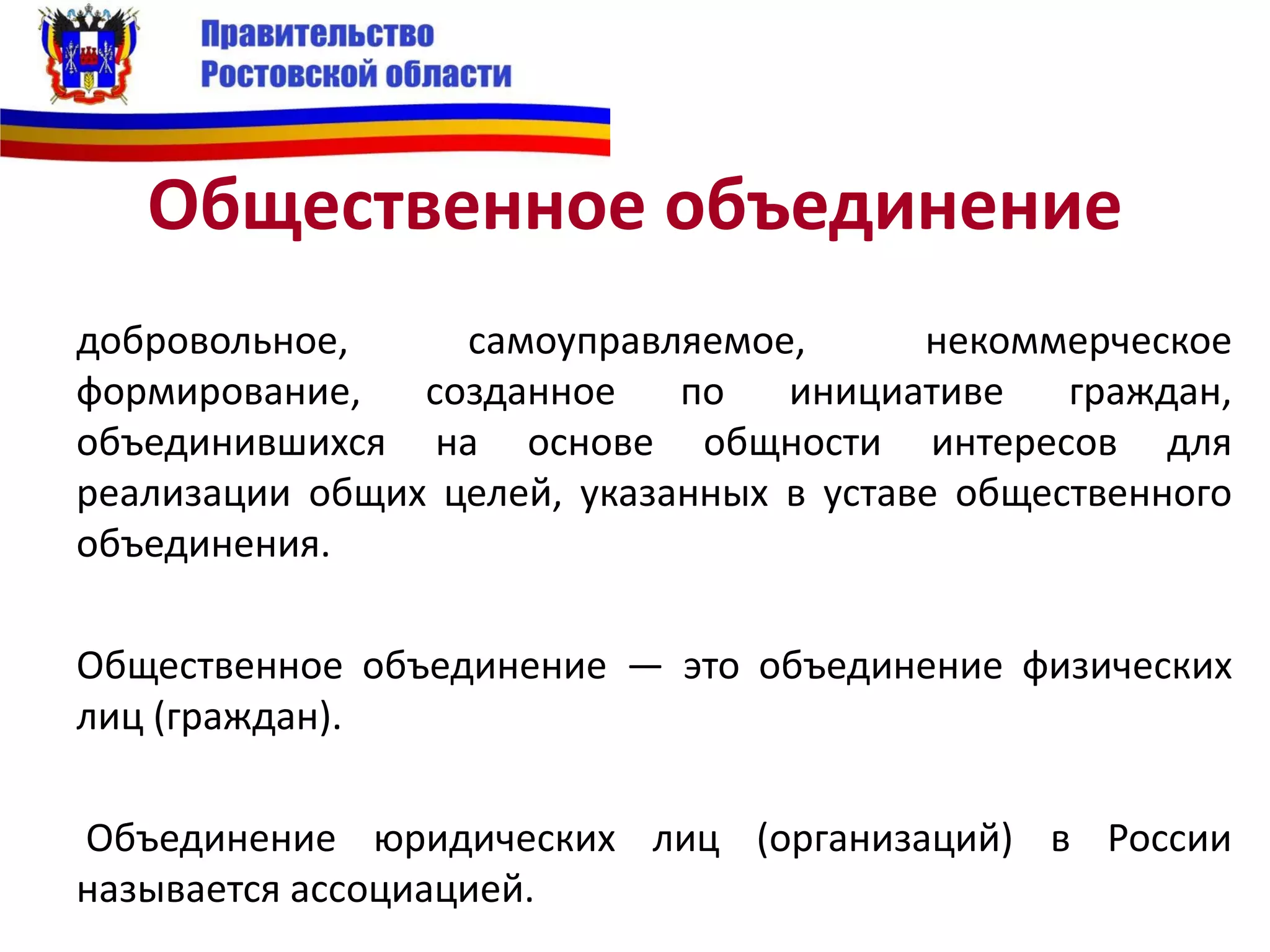

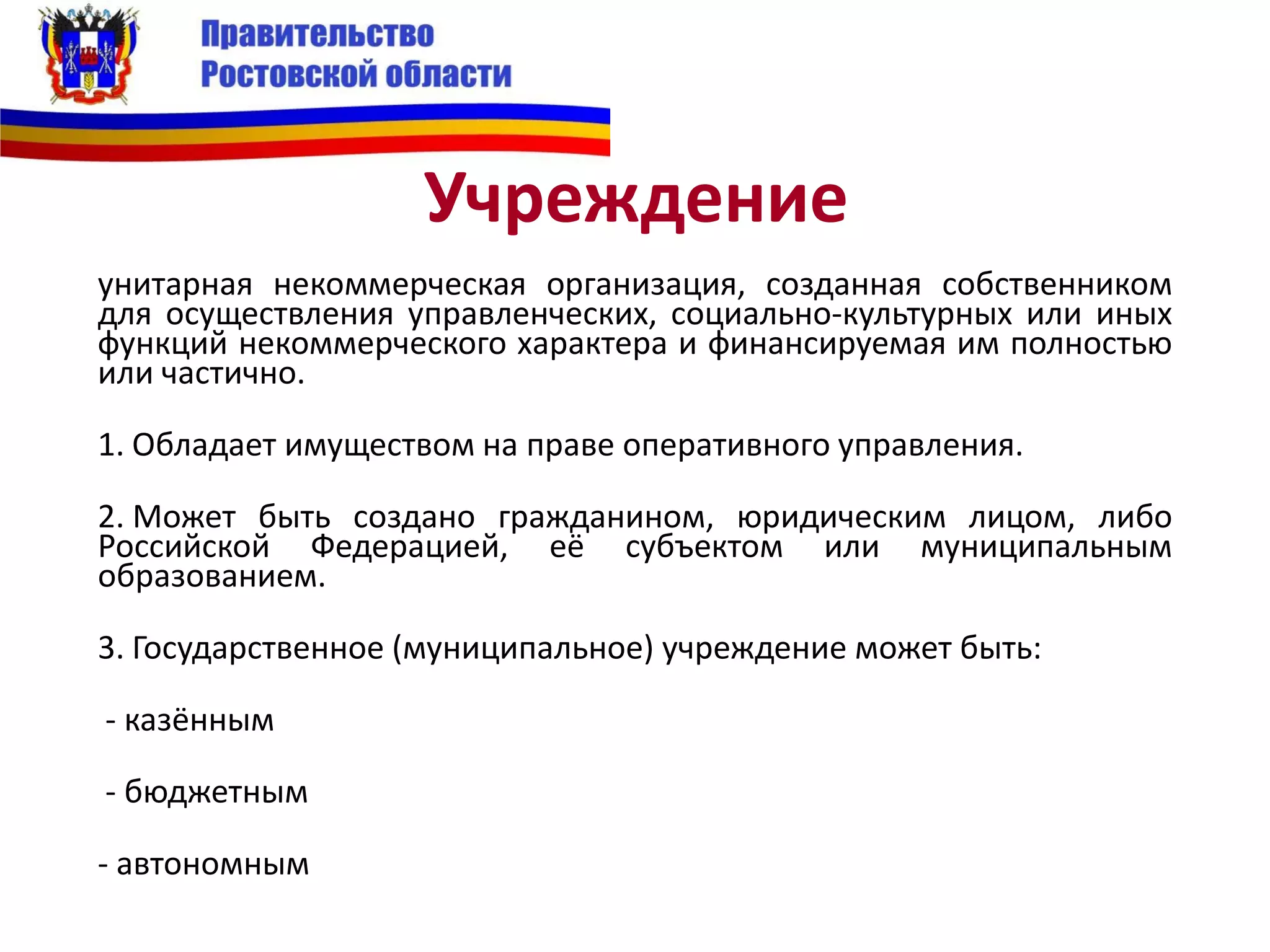

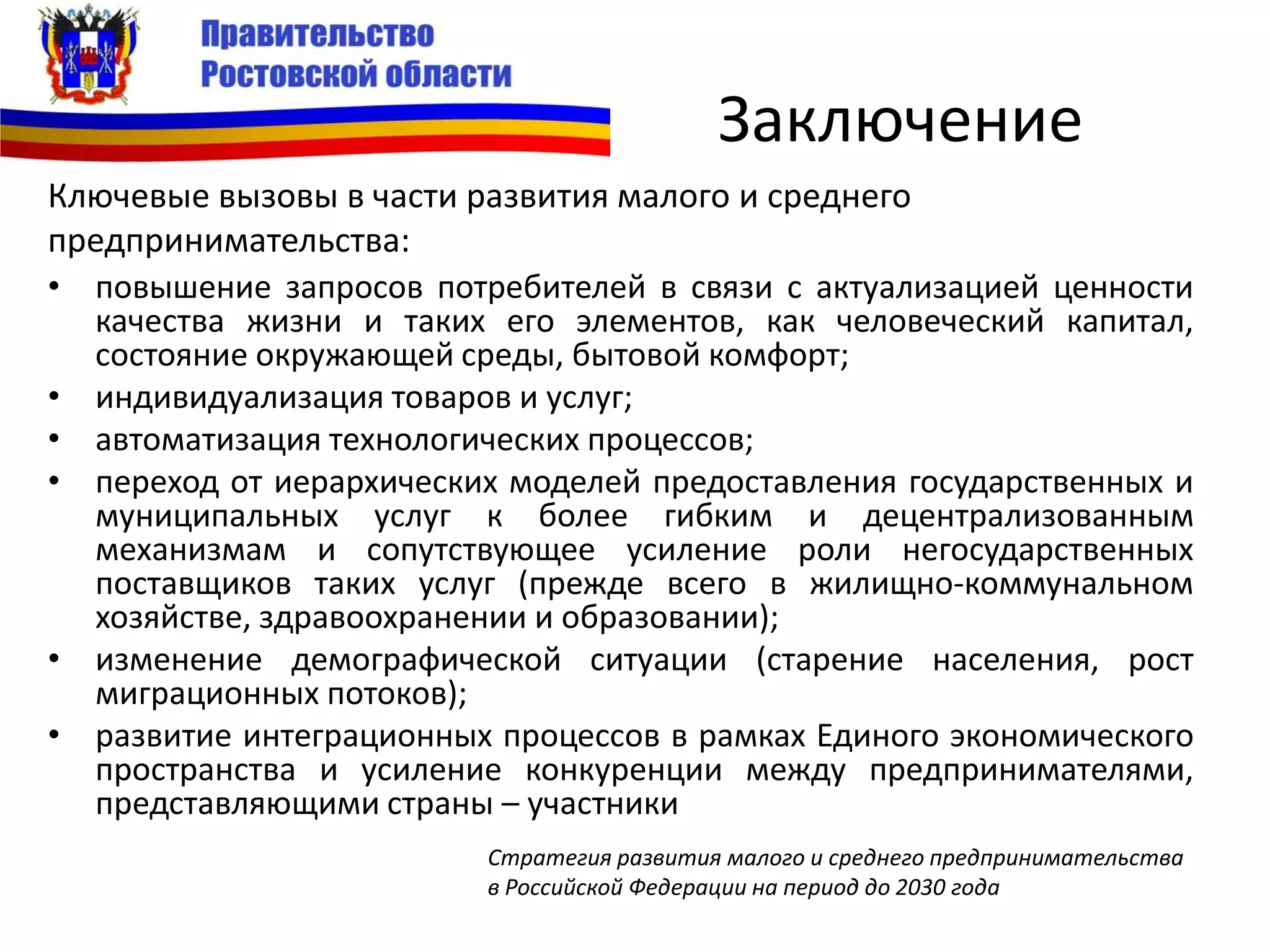

Документ представляет собой методическое пособие по основам предпринимательства, предназначенное для начинающих бизнесменов в Ростовской области. Он охватывает ключевые аспекты, включая выбор организационно-правовой формы, регистрацию бизнеса, основы договорных и трудовых отношений, а также налогообложение. Пособие также содержит термины и определения, важные для понимания предпринимательской деятельности.