大连玉米跨期套利投资分析

- 1. zycnzj.com/ www.zycnzj.com

www.angaochina.com.cn

大连玉米跨期套利投资分析

套利交易主要分为跨期套利、跨市套利、跨品种套利三种方法。跨期套利是指通过同

一品种、不同月份之间的价差波动来获取利润的交易方式;跨市套利是指通过同一品种、不

同市场间的价差波动来获取利润的交易方式; 跨品种套利是通过相关品种间的价差波动获取

利润的交易方式。套利交易由于风险较小,收益可观,而受到机构投资者的青睐,本篇我主

要谈的是大连玉米期货的跨期套利投资问题。

(一) 、无风险跨期套利分析

在正向市场上,远期合约价格高于近期合约价格时,我们可以考虑买入近期合约在远

期合约上抛出,进行套利。但是由于交易手续费、交割费用、仓单持有成本、以及资金的时

间成本(按银行对企业贷款利息计算)等交易成本的存在,只有当远近合约的基差高于该交

易成本时交易,我们才可以获得无风险的套利收益。

1、无风险套利成本计算

由于大连玉米期货合约有 1 月、3 月、5 月、7 月、9 月、11 月份合约,相邻合约都是

相隔两个月的时间。假定建立头寸资金使用期为 6 个月,交割款资金使用期为 2 个月,融资

成本为年率 5.85%,期货公司保证金收取比例为 10%,交易手续费为 10 元/手,并且不考虑

增值税成本,相邻合约的套利成本计算如下:

建立头寸:买入一吨的资金(以 5 月 24 日 611 合约日内价格为例) ,

1440(元/吨)*10(吨/手)*10%(保证金收取比例)/10(吨)=144 元

卖出一吨的资金与买入一吨大致相当为 144 元

交割货款:1440(元/吨)*1 吨=1440 元

资金利息:保证金(144+144)*5.85%*6 个月/12 个月=8 元

交割货款 1440*5.85%*2 个月/12 个月=14 元

交易手续费:10(元/手)*2(手)/10(吨)=2 元

仓储费及损耗费:0.6(元/吨天)*60=36(元/吨)

交割费用:1(元/吨)*2(次)=2(元/吨)

检验费用:1(元/吨)

总费用=8+14+2+36+2+1=63(元/吨)

小结:通过上面的分析和计算得到,如果相邻远近合约的基差大于 63 元/吨时,我们就

可以买入近期合约卖出远期合约进行无风险套利。

2、相邻合约基差走势的历史回顾

2004 年 9 月 22 日,玉米期货在大连商品交易所挂牌上市,首日挂牌的有 c501、c503、

c505、c507、c509、c511 合约,到目前为止,c703 合约已经运行了一段时间,我们就回顾

一下玉米期货上市以来各相邻合约的基差走势变化情况。

本报告的信息均来自公开资料,报告中的观点和预测仅代表安高咨询的判断,不对任何实际投资结果负责。

市场咨询电话: 010-82841322, 010-82842551

1 北京中汇安高信息咨询有限公司

zycnzj.com/http://www.zycnzj.com/

- 2. zycnzj.com/ www.zycnzj.com

www.angaochina.com.cn

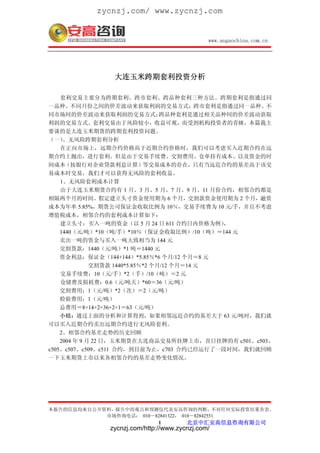

上图是玉米期货上市以来,所有相邻合约在非交割月时间内的基差走势图,c3-1 表示

的是 4 月份——12 月份之间,3 月合约与 1 月合约的收盘价的差值,具体包括 c503-c501、

c603-c601、c703-c701,依次类推。

从上图看,相邻合约的基差基本都维持在-40~60 之间波动,超过 63 元/吨的情况非

常少。只有在今年年初时,个别合约的基差曾经超过 63 元/吨,具体是: c605 与 c603 的基

差在今年 2 月 7 日曾经达到了 73 元/吨;c609 与 c607 的基差在整个 2 月份都基本维持在 63

元/吨之上。

小结:根据大连玉米期货相邻合约的历史基差走势图,我们发现基差超过 63 元/吨的情

况非常少,但是只要投资者坚持每日盯盘,偶尔也会捕捉到这样的无风险套利机会。

综上所述:当相邻玉米期货合约基差大于 63 元/吨时,我们就可以进行买近卖远的无风

险套利交易,当基差回落到 63 元/吨以下后可以伺机获利平仓。通过基差走势的历史统计,

我们发现这种无风险的套利机会非常少,不过只要投资者细心盯盘,这种机会还是存在的。

(二) 、基差投机跨期套利分析

上面我们从交割的角度探讨了跨期套利的问题,下面我们换一个角度,可以从远近合

约的基差变化规律中寻找套利机会。 一般我们认为相邻的两个合约之间的基差总是在一定的

区间内波动, 当基差偏离正常的区间时, 我们可以预期基差向正常区间回归而进行套利交易。

1、近期相邻合约基差走势分析

当我们想从基差的变化中寻找规律时,我们必须先要找到一条能代表大连玉米期货合

约基差走势变化的曲线。我们非常习惯用玉米连续(一般用非交割月最近合约的连续价格)

来表示玉米价格的走势,同样,我们可以用(玉米 2 连-玉米 1 连)的基差变化来代表相邻

合约的基差走势。其中,玉米 1 连为非交割月最近合约的连续价格,玉米 2 连为非交割月次

近合约的连续价格,也就是 1 连的下一个合约的价格。

本报告的信息均来自公开资料,报告中的观点和预测仅代表安高咨询的判断,不对任何实际投资结果负责。

市场咨询电话: 010-82841322, 010-82842551

2 北京中汇安高信息咨询有限公司

zycnzj.com/http://www.zycnzj.com/

- 3. zycnzj.com/ www.zycnzj.com

www.angaochina.com.cn

大连玉米2连-玉米1 连价差走势图

80

60

40

20

0

Sep-04

Nov-04

Jan-05

Mar-05

May-05

Jul-05

Sep-05

Nov-05

Jan-06

Mar-06

-20

-40

-60

虽然大连玉米期货上市只有一年半的时间,但从上图看,相邻合约的基差变化的规律

性还是比较明显的。

第一,空间上看,基差基本在(-40,60)的区间内波动。

通过上面的分析我们知道, 一旦基差超过 63 元/吨就会存在买入近期卖出远期的无风险

套利机会,从而会使基差回落,所以 60 元附近基本上是基差变化的天花板价位,基差基本

上都在 60 元以下波动,基差的走势变化也印证了我们上面的分析。

由于持仓费用的存在,一般远期合约价格应该高于近期合约价格,从而基差一般为正

值。但是我们发现 9 月份至 11 月份之间,基差一般都在零线以下波动,那么基差为什么会

呈现负值呢?

我们认为,这主要跟玉米生产的季节性和全年消费有关。东北地区是我国最主要的玉

米产区,这里每年的 4、5 月份玉米开始播种,而一般到 9、10 月份收获,11 月份之后新季

玉米就开始逐渐进入流通市场。而处于 9、10 月份时,由于陈玉米基本被消耗殆尽,玉米库

存降到低点,所以现货价格一般较高,而考虑到 11 月份以后新玉米集中上市的压力,所以

11 月合约、以及 1 月份合约的价格较低,所以会在新玉米收获前后,出现远期合约期货价

格低于近期合约价格的情况,从而会导致基差出现负值。

再进一步,我们发现 9~11 月份期间,基差最小值都在-40 附近,当基差触及-40 以后

很快反弹走强,至于为什么两次基差的底部都在-40 附近,我们暂时还无法从逻辑上进行推

理论证,但是我们可以应用这个结论进行基差投机。

第二,时间上看,基差走势呈现明显的周期性变化。

上面我们从基差波动的空间上进行了分析,而从时间上看,基差走势也呈现出了明显

的周期性变化。从图上看,一般 9~11 月份期间基差处于底部,之后基差逐渐走强上涨,至

2~5 月份时,基差顶部出现后开始回落,至下一年度 9~11 月份时新的底部出现,周而复

始。由于大连玉米期货上市时间太短,我们没有更长的数据对该规律进行验证,但是至少从

目前的情况看,基差走势依然在延续该周期性的波动。

那么基差的变化为什么有这种规律性呢?

上面我们分析过了,由于 9~11 月份期间,陈玉米几乎消耗殆尽,而新季玉米还未上市

流通,所以基差在此期间在底部波动。而随着 11 月份之后,新玉米逐渐进入流通市场,从

而替代陈玉米占据了市场的主体地位, 当市场流通的基本是同一年度生产的玉米时, 远近合

约的基差又回归到主要受持仓费用影响, 所以远期合约的价格会高于近期合约, 从而基差由

本报告的信息均来自公开资料,报告中的观点和预测仅代表安高咨询的判断,不对任何实际投资结果负责。

市场咨询电话: 010-82841322, 010-82842551

3 北京中汇安高信息咨询有限公司

zycnzj.com/http://www.zycnzj.com/

- 4. zycnzj.com/ www.zycnzj.com

www.angaochina.com.cn

负值逐渐转为正值而继续走强。

东北地区一般在 4、5 月份进行新季玉米的播种,农户为了备春耕农资,一般会在 3、4

月份进行抛售,导致此期间现货价格较低。而由于玉米的抛售,导致 7、8 月份的玉米库存

减少,而夏季一般又是饲养业的高峰期,所以一般 7、9 月份期货合约的价格较高。受此消

彼涨影响,造成 2~5 月份时,远近合约的基差容易出现顶部。5 月份之后,随着新季玉米

上市的压力,远期合约走势一般会弱于近期合约,所以基差逐渐从顶部回落,直至 9~11

月份新的底部出现。

小结:通过上面的统计分析,我们发现大连玉米相邻合约的基差一般在(-40,60)之

间波动。每年 9~11 月份期间,基差容易形成年度底部,而后基差逐渐走强,至 2~5 月份

时,年度顶部逐渐显现, 之后基差又回落走弱, 至下一年度的 9~11 月份期间形成新的底部,

周而复始。从有限的数据中我们发现基差波动的周期性还是比较明显的。

2、基差波动的正态性检验

上面我们根据基差的历史走势图总结出了大连玉米基差变动的规律,并结合玉米现货

的购销情况, 对呈现出的规律性进行了简单的分析和解释, 但是我们如何利用这种规律性进

行投资呢?

首先我们可以对基差变动进行正态性检验,检验基差数值是否符合正态分布。检验对

象是上图的基差数据(大连玉米 2 连-玉米 1 连),统计分析软件是 SPSS11.5,运用单样本

K-S 检验方法对基差的分布进行正态性检验,结果如下表所示:

小结: 从统计结果可以看出, 基差均值是14, 标准差是26, K-S检验的Z统计量是1.221,

对应的相伴概率是0.101,大于统计显著性水平0.05,因此不能拒绝零假设,认为基差的分布

服从均值为14,标准差为26的正态分布。

3、基差分组的均值对比

上面第一小节我们用(玉米 2 连-玉米 1 连)的基差连续图揭示了大连玉米期货的基

差走势规律,但为了进行基差投机套利,我们现在需要把基差连续图分解开来,来分别研究

各个相邻月份之间的基差变化规律。其中包括 c1-11、c3-1、c5-3、c7-5、c9-7、c11-9。同样

的道理,c1-11 表示的是 2 月份――10 月份期间,1 月合约与 11 月份合约的基差走势,依次

本报告的信息均来自公开资料,报告中的观点和预测仅代表安高咨询的判断,不对任何实际投资结果负责。

市场咨询电话: 010-82841322, 010-82842551

4 北京中汇安高信息咨询有限公司

zycnzj.com/http://www.zycnzj.com/

- 5. zycnzj.com/ www.zycnzj.com

www.angaochina.com.cn

类推。根据(玉米 2 连-玉米 1 连)组成的基差连续走势图原理,我们现在可以把基差连续

分解成六组,如下表所示:

(玉米 2 连-玉米 1 连)基差走势图构成表

月度 9、10 月份 11、12 月份 1、2 月份 3、4 月份 5、6 月份 7、8 月份

所使用合约 C1-11 C3-1 C5-3 C7-5 C9-7 C11-9

组别 1 2 3 4 5 6

运用 SPSS 软件对这六组的基差数据进行均值比较,统计结果如下:

Descriptives

基差

5% Confidence Interval fo

Mean

N Mean Std. DeviationStd. ErrorLower BoundUpper Bound Minimum Maximum

1 61 -21.67 16.898 2.164 -26.00 -17.34 -40 37

2 89 2.48 11.773 1.248 .00 4.96 -16 45

3 68 25.76 19.500 2.365 21.04 30.48 -2 73

4 87 43.46 10.864 1.165 41.14 45.78 19 61

5 39 25.15 7.077 1.133 22.86 27.45 13 40

6 44 2.68 5.999 .904 .86 4.51 -11 15

Total 388 14.26 25.579 1.299 11.70 16.81 -40 73

60

40

20

0

Mean of 基差

-20

-40

1 2 3 4 5 6

组

根据上面的统计结果显示:每个组别的均值存在明显差别,其中9、10月份期间的基差

均值最小,只有-22;3、4月份期间的基差均值最大,为43,10月份至下一年3月份期间,基

差均值呈现明显的上升趋势。5、6月份的基差均值是25,低于3、4月份的均值,基差均值呈

现回落走势。数理统计分析的结果,也论证了前面所描述的基差走势规律。

但我们做均值比较的目的并不是仅仅来论证基差走势的规律,更重要的是希望能为我

们进行基差投机套利提供帮助。

我们注意到 9、10 月份的基差均值-22 代表的是 c1-11 的基差均值,也就是说每年 9、

10 月份期间,1 月合约与 11 月份合约的基差平均值是-22。由于进入 11 月份后,11 月合约

就要进行交割,所以如果我们考虑 1 月与 11 月合约之间进行跨期套利的话,可以认为这两

本报告的信息均来自公开资料,报告中的观点和预测仅代表安高咨询的判断,不对任何实际投资结果负责。

市场咨询电话: 010-82841322, 010-82842551

5 北京中汇安高信息咨询有限公司

zycnzj.com/http://www.zycnzj.com/

- 6. zycnzj.com/ www.zycnzj.com

www.angaochina.com.cn

个合约同时存在的最后两个月的时间内, 也就是 9 月份和 10 月份时,基差的均值应该是-22。

这就为我们进行基差投机提供了预期方向,也打开了我们进行基差投机跨期套利的思路。

那么当基差是多少时,我们考虑开仓才算是比较合理的呢?

同样,上面的统计结果也为我们提供了一个参考。当我们注意到 c1-11 在 9、10 月份

期间的基差均值是-22 时,我们同样注意到标准差是 17。根据统计学的概念,当一组数据服

从正态分布时, 我们认为在均值附近一倍标准差范围之内波动的数值是可以被接受的, 是正

常的,当某个数值偏离均值的距离超过一倍标准差时,我们认为这是一个小概率事件,样本

数据总体会向均值附近靠拢, 所以我们就可以抓住小概率事件出现的机会开仓介入, 进行套

利。均值是-22,标准差是 17,那么均值附近一倍标准差的区间是(-39,-5) ,当基差低于

-39 时,我们预期基差走强,可以买入 1 月合约,卖出 11 月份合约进行买入基差套利。当基

差超过-22 时,就可以平仓,每吨套利盘预期收益至少有 17 元。同理,当基差高于-5 时,

我们预期基差走弱,我们可以买入 11 月合约,卖出 1 月合约进行卖出基差套利。同样当基

差低于-22 时,我们可以获利平仓,预期收益至少也是 17 元/吨。

上面我们根据均值和标准差的概念,给出了我们进行基差投机套利的基本思路,但如

果要做为一个交易系统进行交易的话, 这还是很不完整的, 因为基差投机套利仍然是投机的

一种,虽然风险一般相对于对价格波动投机较小,但风险仍然存在,我们应该来界定一下基

差投机套利的风险问题。

在重新观察上面的均值比较统计描述后,这时我们注意到了最后两列有最小值和最大

值的统计结果,基差波动的最值可以帮助我们来界定投机的风险。仍然拿 c1-11 为例说明,

根据上面的介绍, 当基差小于-39,比如-40 时我们可以进行买入基差套利, 预期基差会走强,

那么如果后市基差继续走弱的话则是我们需要承担的风险。我们注意到 11 月合约交割前的

9、10 月份的最小基差是-40,也就是说当基差是-40 时,我们买入基差,承受的风险是零。

因为 11 月、1 月合约同时存在的最后两个月期间,基差的最小值就是-40,根据统计规律,

基差低于-40 的情况不存在,所以风险为零。

同样根据上面的介绍,当基差大于-5,比如-4 时,我们要考虑卖出基差套利,那么后市

基差继续走强则是我们需要承受的风险,由于最大值是 37,那么我们的风险是 37-(-4)

=41,而我们的预期收益是(-4)-(-22)=18,这时候我们发现我们需要承担的风险远

远高于我们的预期收益,这是任何一个交易者都不愿意看到的。

投机交易原则中,有一条就是当预期收益:预期风险>3:1 时,进行交易才是比较稳妥

的。而当基差是-4 时,我们卖出基差投机套利的预期收益:预期风险=18:41<1:2,也就

是说风险要大于收益的两倍。 所以考虑到风险问题, 我们此时进行交易风险太大, 并不可取。

那么当基差达到多少时,我们进行卖出套利才能保证收益:风险>3:1 呢?在均值-22,和

最大值 37 之间我们进行简单的数学运算后,可以知道当基差大于 22.25 时,我们再卖出基

差投机,才能保证收益:风险>3:1,比如当基差是 23 时,预期收益是 23-(-22)=45,

而面临的风险是 37-23=14,45:14>3:1。通过考虑风险问题,以及利用收益:风险>3:

1 的投机原则,我们更加完善了我们进行基差投机套利的操作思路。

小结:本节通过均值比较分析,根据相邻合约基差在最后两个月期间的均值和标准差

概念, 我们设计出了一套简单的基差投机套利交易系统, 即当基差偏离均值超过一倍标准差

时, 我们就可以预期基差向均值附近回归而进行相关投机操作。 后面我们又用最小值和最大

值的概念来帮助我们界定基差投机套利的风险问题, 我们发现简单的基差投机套利系统有时

候,会面临风险远远大于预期收益的情况,这是每一个投资者都不能接受的。我们按照预期

本报告的信息均来自公开资料,报告中的观点和预测仅代表安高咨询的判断,不对任何实际投资结果负责。

市场咨询电话: 010-82841322, 010-82842551

6 北京中汇安高信息咨询有限公司

zycnzj.com/http://www.zycnzj.com/

- 7. zycnzj.com/ www.zycnzj.com

www.angaochina.com.cn

收益:预期风险>3:1 的原则,更加完善了我们的基差投机套利交易系统。

4、基差投机套利的成本问题分析

上面我们分析了预期收益、预期风险问题,但作为交易,我们还要考虑交易的成本问

题,只有当收益大于成本时,进行交易才是有利可图的,否则进行交易则是不可取的。

由于我们进行基差投机,不牵涉交割问题,所有成本主要有资金使用成本和交易手续

费构成。交易手续费视具体期货公司而定,不过一般相差不大。这里按某期货公司玉米期货

手续费标准 10 元/手计。资金使用成本仍然按贷款利息计算,年息是 5.85%。资金规模跟具

体玉米期货的价格以及保证金收取比例有关,玉米远期相邻合约期货价格我们暂时都按

1500 元/吨计算,交割月前一个月以前保证金比例一般不超过 10%,我们按 10%计算,交割

月前一个月保证金比例最高为 25%,我们按 25%计算。

则基差投机套利的最大成本计算如下:

资金规模:

交割月前一个月以前的资金规模:1500 *10 吨/手*10%(保证金比例)/10 吨*2 手/套利

=300(元/1 手套利盘)

交割月前一个月需要追加的保证金:1500*10 吨/手*(25%-10%)/10 吨=225 元/吨

资金使用成本:

300*5.85%*8 个月/12+225*5.85%/12 个月=13(元/吨套利盘)

每吨套利盘开平仓交易手续费:10(元/手)/10(吨)*4 手=4 元

最大总成本=13+4=17 元/吨

需要补充说明的是,我们之所以称之为最大总成本,因为从我们的计算方法可以看到,

保证金时间成本算的是从合约上市可以进行跨期套利起, 一直到交割月前,而我们在进行套

利交易时,一般持仓不会持有这么长时间,可能两三个月,也可能三五天就达到了我们的目

标价位,而平仓获利。所以这里计算的资金时间成本是最大值。另外,我们进行的是套利交

易, 期货公司对保证金和手续费的收取可能会有一定的优惠, 所以我们把上面对套利交易成

本费用的计算称之为最大成本一点也不为过。

小结:通过对基差投机套利的最大成本费用计算,我们得到的最大成本是 17 元。对比

上一章节对各组的标准差统计,我们发现除了第 3 组的标准差为 19.5,略高于 17 以外,其

它各组的标准差都低于 17。而我们要进行套利交易的话,必须预期收益高于成本才可行。

所以考虑套利成本问题, 我们可以进一步优化我们的基差投机套利模型。 可以在基差偏离均

值超过套利成本时,才可以考虑开仓进行交易。而由于标准差一般都小于成本,所以我们可

以舍去标准差的判断标准,仅留下成本问题作为开仓的一个必要条件。

前面我们主要谈了进行套利交易时对基差波动空间上的要求,同时,我们也应该对开

仓的时间上有一定的约束才对。 在交割月来临前, 再对最近两个月合约进行基差投机套利显

然是不可取的,即便是基差严重偏离均值,从空间上看预期收益很大,而风险较小。因为我

们讨论的是基差投机套利,不牵涉交割的问题,所以我们必须给自己的基差投机交易,留下

足够的时间, 让其回归到均值附近。 由于上面的均值统计是相邻合约最后两个月的基差均值

统计,所以从逻辑上讲,在最后两个月以前进行建仓才是比较合适的。

综合上面 3、4 小节,我们的基差投机套利模型基本成型。其中建仓的必要条件是:第

一,相邻合约的基差值偏离其最后两个月期间的均值超过套利交易成本 17 元;第二,预期

收益:预期风险>3:1;第三,时间上,至少给相邻合约的基差波动留出两个月的时间,也

就是说在近月合约的前两个月以前就应该建仓, 如果时间上已经处在近月合约的前两个月以

本报告的信息均来自公开资料,报告中的观点和预测仅代表安高咨询的判断,不对任何实际投资结果负责。

市场咨询电话: 010-82841322, 010-82842551

7 北京中汇安高信息咨询有限公司

zycnzj.com/http://www.zycnzj.com/

- 8. zycnzj.com/ www.zycnzj.com

www.angaochina.com.cn

内,则我们不考虑进行建仓交易。当相邻合约的基差满足上面三个必要条件时,我们才可以

考虑建仓进行套利。平仓条件:当套利的两个合约的基差回归到均值附近以后,我们就可以

获利平仓。如果我们是进行买入基差套利,那么当基差超过我们的预期均值时,我们可以平

仓;如果是卖出基差套利,那么当基差低于预期均值时可以平仓。止损条件:因为我们进行

的是基差投机, 一般不考虑交割问题, 所以当我们的套利交易盘一直没有达到期望的平仓条

件时,在进入交割月以前,必须认亏止损平仓离场。

5、套利模型的历史检验

前面我们根据基差的走势规律,以及各相邻合约基差的统计规律,推导出了一套基差

投机跨期套利模型,在应用该交易模型之间,我们有必要对该模型的效果进行历史检验,也

就是说,按照该模型的交易原则,对相邻合约基差的历史走势进行交易,看是否能取得良好

的交易效果。

(1)、c3-1 基差投机套利的交易情况

大连玉米c3-1基差走势图

50

40

30

20

10

0

Sep-04 Dec-04 Mar-05 Jun-05 Sep-05 Dec-05 Mar-06

-10

-20

根据前面均值比较的统计结果,c3-1 基差最后两个月的均值是 2,最小值是-16,最大

值是 45。前面计算的最大套利交易成本是 17。那么根据我们推导的基差投机套利交易系统

开平仓以及止损在空间和时间上的约束条件,时间上,在 4 月份——10 月份期间,我们可

以建仓,在进入 1 月份之间必须平仓离场。空间上的建仓条件,当基差小于-15 时,我们可

以买入基差投机,当基差高于 34.25 时,我们可以卖出基差投机。空间上的平仓条件,当基

差回归到均值附近时,我们就可以获利平仓,即买入基差时,当基差高于 2 时,我们就可以

平仓;而如果是卖出基差套利,当基差低于均值 2 时,我们就可以获利平仓。依据该交易原

则,我们对 c3-1 基差的历史走势进行投机的结果如下表所示:

日期 C3-1 基差 开平仓 盈亏情况

2004-10-22 -15 买入开仓

2004-11-25 4 卖出平仓 19

2005-4-13 -16 买入开仓

2005-5-9 7 卖出平仓 23

2005-8-11 -15 买入开仓

2005-10-11 2 卖出平仓 17

本报告的信息均来自公开资料,报告中的观点和预测仅代表安高咨询的判断,不对任何实际投资结果负责。

市场咨询电话: 010-82841322, 010-82842551

8 北京中汇安高信息咨询有限公司

zycnzj.com/http://www.zycnzj.com/

- 9. zycnzj.com/ www.zycnzj.com

www.angaochina.com.cn

据上表显示的结果,在完全遵循我们的基差投机套利交易模型的情况下,对 1 月和 3

月合约进行跨期套利,共有三次交易机会,并且三次交易均实现盈利,分别盈利 19 元、23

元和 17 元。也就是说我们推导出的交易系统在 c3-1 的基差投机中取得了良好的效果。

(2) 、其它相邻合约的历史检验

上面我们详细介绍了 c3-1 基差走势对交易模型的历史检验过程, 下面我们分别对其它

相邻合约进行历史检验,列出其建仓的条件如下表所示:

基差 均值 最小值 最大值 最大成本 买入开仓条件 卖出开仓条件

C5-3 26 -2 73 17 <5 >61.25

C7-5 43 19 61 17 <25 >60

C9-7 25 13 40 17 <8 >42

C11-9 3 -11 15 17 <-14 >20

C1-11 -22 -40 37 17 <-39 >22.25

根据上表的开仓要求,以及前面我们建议的时间约束及平仓条件等,利用我们的基差

投机套利交易模型对以上相邻合约的历史基差进行投机交易的情况如下:

日期 C5-3 基差 开平仓 盈亏情况

2005-6-2 0 买入开仓

2005-9-2 26 卖出平仓 26

日期 C7-5 基差 开平仓 盈亏情况

2004-9-22 19 买入开仓

2005-3-10 45 卖出平仓 26

2005-8-1 15 买入开仓

2005-12-23 43 卖出平仓 28

2006-2-7 62 卖出开仓

2006-3-14 43 买入平仓 19

日期 C9-7 基差 开平仓 盈亏情况

2004-11-19 5 买入开仓

2005-3-2 27 卖出平仓 22

日期 C11-9 基差 开平仓 盈亏情况

2005-3-21 -16 买入开仓

2005-3-29 3 卖出平仓 19

2005-5-13 -15 买入开仓

2005-6-16 7 卖出平仓 22

2005-12-23 20 卖出开仓

2006-1-25 -1 买入平仓 21

2006-1-27 -17 买入开仓

2006-2-10 10 卖出平仓 27

日期 C1-11 基差 开平仓 盈亏情况

2006-2-7 -45 买入开仓

2006-2-22 -9 卖出平仓 36

本报告的信息均来自公开资料,报告中的观点和预测仅代表安高咨询的判断,不对任何实际投资结果负责。

市场咨询电话: 010-82841322, 010-82842551

9 北京中汇安高信息咨询有限公司

zycnzj.com/http://www.zycnzj.com/

- 10. zycnzj.com/ www.zycnzj.com

www.angaochina.com.cn

从上表的交易结果可以看出,当我们严格按照前面介绍的基差投机跨期交易模型进行

交易时,所有的交易都可以在预期的价位获利平仓,也就是说,每一次交易都实现了预期的

盈利。而且这都是在一次开仓平仓的情况下实现的,并没有涉及机会更好时加仓的情况。

小结:通过所有相邻合约的历史基差走势的检验,我们发现我们的基差投机跨期套利

交易模型取得了完美的效果,每一次交易都可以实现预期的盈利,这简直是太美了! !

6、5 月份的基差投机套利机会分析

我们的套利模型在经过严格的逻辑推导,以及历史的考验后,我们可以考虑运用它来

投资赚钱了。回顾 5 月份各相邻合约的基差走势,截至到目前为止(5 月 23 日) ,有没有合

适的机会让我们进行套利呢?

根据我们套利模型的建仓原则,我们发现 c3-1、c11-9、c1-11 合约上都有套利机会。具

体交易纪录如下:

日期 相邻合约 基差 开仓方向 均值 最大值 最晚平仓时间 预期收益 预期风险

2006-5-8 C1-11 41 卖出 -22 37 10 月底 63 0

2006-5-9 C11-9 28 卖出 3 15 8 月底 25 0

2006-5-23 C3-1 39 卖出 2 45 12 月底 37 6

根据我们的交易系统,我们发现 5 月份有三次卖出基差进行跨期套利的良机,如上表

所示,对 9 月、11 月、1 月合约进行套利的操作中,预期的风险几乎为零,是非常好的套利

时机。同时,5 月 23 日时,3 月合约与 1 月合约的基差达到 39,此时进行卖出基差套利,

预期收益是 37 元,预期亏损风险只有 6 元,也是一个不错的套利机会。

小结:按照我们的基差投机跨期套利交易模型,我们对本月所有相邻合约的基差走势

进行了跟踪,截至 5 月 23 日止,我们发现在 9 月、11 月、1 月合约之间、以及 1 月和 3 月

合约之间都有很好的套利良机。一方面说明目前的套利机会还是比较多的,第二,也说明我

们的交易模型的实用性还是比较强的。 如果投资者没有抓住已逝的机会, 建议投资者适当关

注后市各基差的变动情况,在机会出现时,可以进行基差投机跨期套利。

综上所述,我们分析了大连玉米相邻合约的基差走势规律,并根据各基差的均值对比

分析,总结出了一套利用基差投机的跨期套利交易系统,经过历史的测验,严格按照该交易

系统交易可以取得良好的投资回报。

2006 年 5 月

本报告的信息均来自公开资料,报告中的观点和预测仅代表安高咨询的判断,不对任何实际投资结果负责。

市场咨询电话: 010-82841322, 010-82842551

10 北京中汇安高信息咨询有限公司

zycnzj.com/http://www.zycnzj.com/