Downloaded 51 times

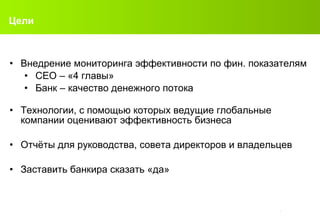

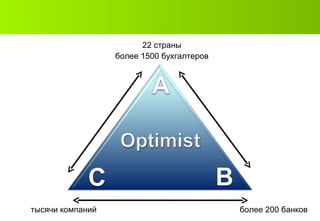

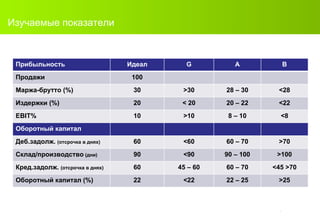

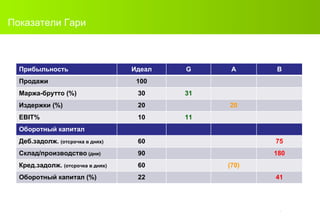

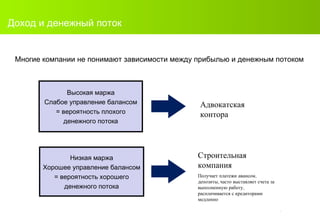

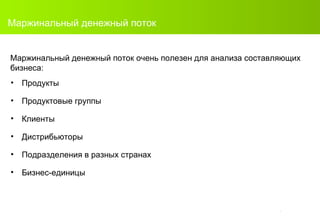

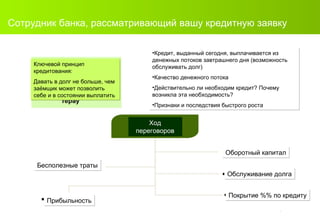

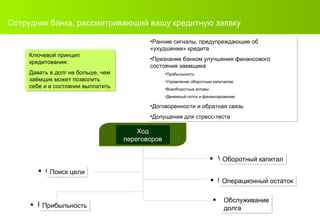

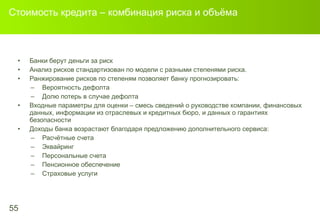

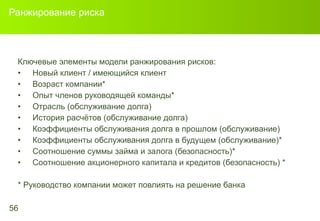

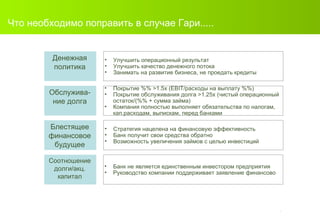

Документ описывает методы оценки финансовой эффективности компаний, включая мониторинг денежных потоков и стратегии управления активами. Приводятся примеры, такие как компания 'Мебель Гари', и затрагиваются важные аспекты, такие как устойчивые конкурентные преимущества и управление дебиторской задолженностью. Также исследуются ключевые элементы, влияющие на кредитоспособность заемщика и рекомендации для эффективного взаимодействия с банками.

![[НФ] Вся Управленка в пдф 2024 - 8 уроков для предпринимателей](https://cdn.slidesharecdn.com/ss_thumbnails/2024-260125142451-725777cd-thumbnail.jpg?width=640&height=640&fit=bounds)