ΟΙ ΡΥΘΜΙΣΤΙΚΕΣ ΠΟΛΙΤΙΚΕΣΤΟΥ ΜΗΧΑΝΙΣΜΟΥ ΣΤΗΡΙΞΗΣ (ΕΕ‐ΔΝΤ‐ΕΚΤ) & ΟΙ ΕΠΙΠΤΩΣΕΙΣ

ΣΤΙΣ ΑΓΟΡΕΣ ΕΡΓΑΣΙΑΣ & ΤΟ ΚΟΙΝΩΝΙΚΟ ΚΡΑΤΟΣ, ΤΟΥ ΕΥΡΩΠΑΪΚΟΥ ΝΟΤΟΥ

Ασημάκης Ταμουραντζής

arkad@ath.forthnet.gr

Περίληψη

Το νέο πρότυπο συνεργασίας (ΕΕ‐ΔΝΤ‐ΕΚΤ), το οποίο οικοδομήθηκε στοχεύοντας στην διασφάλιση

της βιωσιμότητας της ΟΝΕ, την διόρθωση των ανισορροπιών και την αποκατάσταση της

εμπιστοσύνης και της χρηματοπιστωτικής σταθερότητας, των κρατών του Ευρωπαϊκού Νότου,

περιλαμβάνει διαδικασίες μετασχηματισμού, αναθεωρήσεων, αλλαγών, συμπληρώσεων και

τροποποιήσεων των αντιλήψεων, καθώς εδράζεται στις κατευθυντήριες γραμμές των Διεθνών

Οργανισμών, της δεκαετίας του 1990, (Washington Consensus, World Bank‐market friendly strategy,

OECD ‐ social insurance strategy, OECD ‐ Jobs strategy), όπου επηρέασαν την αρχιτεκτονική της

Ευρωπαϊκής ολοκλήρωσης. Παράλληλα, θέτοντας τις βάσεις για τις μελλοντικές σχέσεις ανάμεσα σε

Διεθνείς και Περιφερειακούς θεσμούς, δημιουργούσε σημαντικότατες προκλήσεις, στον τομέα των

Αγορών εργασίας και των Εθνικών Κοινωνικών πολιτικών.

Στόχος της παρούσας ανάλυσης, αποτελεί η διερεύνηση των θεσμικών και δομικών

μετασχηματισμών, οι οποίες προκαλούνται στο πλαίσιο μιας νέας μορφής «Υπερεθνικού Κρατικού

παρεμβατισμού», το οποίο διείσδυσε σε όλους τους τομείς του Πολιτικό‐οικονομικού συστήματος,

διαχειριζόμενο από τις δυνάμεις της Αγοράς. Στοχεύοντας στην αποτύπωση και συγκριτική

αξιολόγηση των κρατών του Ευρωπαϊκού Νότου, διαμέσου της σκιαγράφησης μιας γενικής

επισκόπησης των βασικών προβλημάτων και μεταρρυθμιστικών προκλήσεων, αποσκοπούμε και

στην περαιτέρω προσπάθεια διερεύνησης, μήπως τελικά αυτός ο μετασχηματισμός, έχει επιπτώσεις

και στην μετάλλαξη ολόκληρου του Ευρωπαϊκού Ανταγωνιστικού και Κοινωνικού οικοδομήματος.

Λέξεις‐Κλειδιά: Μηχανισμός Στήριξης (ΕΕ‐ΔΝΤ‐ΕΚΤ), Ανταγωνιστικότητα, Εσωτερική Υποτίμηση,

Αγορές Εργασίας, Κοινωνικό κράτος,

1. Εισαγωγή

Η κρίση στην Ευρωζώνη, αποτελεί την μεγαλύτερη απειλή τόσο για το Ευρωπαϊκό εγχείρημα, όσο

και για την ανάπτυξη της Παγκόσμιας οικονομίας. Η θεσμική ανεπάρκεια, στην πρόληψη της

διόγκωσης των ασυμμετριών μεταξύ των κρατών‐μελών, έγινε ορατή όταν ξέσπασε η Παγκόσμια

Οικονομική κρίση (2007‐2008), με επιτακτική την ανάγκη άμεσων θεσμικών αλλαγών. Η ανάδυση

διαρθρωτικών και δομικών αδυναμιών και ανεπαρκειών, στα κράτη του Ευρωπαϊκού Νότου

(Ελλάδα, Ιταλία, Πορτογαλία), αποτυπώθηκε στην εμφάνιση οικονομικών ανισορροπιών (Πίνακας

1) και στην κρίση χρέους (Διάγραμμα 2), ταλανίζοντας τις χώρες της Νότιας Ευρώπης, σε έναν

φαύλο κύκλο υπανάπτυξης και χαμηλών οικονομικών επιδόσεων1. Οι μακροχρόνιες στρεβλώσεις

1 Επικρατώντας ένα ιδιόμορφο μείγμα «κατακερματισμού σε επαγγελματική βάση» στην αναπλήρωση

εισοδήματος, «καθολικότητας» στην υγειονομική περίθαλψη, «Θεσμικής ευνοιοκρατίας» με έντονο το

στοιχείο της διαπλοκής κράτους και ιδιωτικής σφαίρας, ανάπτυξης πελατειακών σχέσεων και τον ευάλωτο

1

2.

και παθογένειες, οιοποίες πηγάζουν από τον συνδυασμό ενός ιδιόμορφου μείγματος οικονομικών

παραγόντων και ζητημάτων πολιτικής, όπως της χαμηλής απόδοσης του κρατικού μηχανισμού, της

σχετικής υπανάπτυξης του κοινωνικού κράτους, της αδυναμίας τιθάσευσης του πληθωρισμού

(Διάγραμμα 3), της μη κατασκευής έργων υποδομής, της μη επίτευξης διαρθρωτικών αλλαγών και

δημοσιονομικής σταθερότητας, της ανεπαρκούς καταπολέμησης της διαφθοράς και της

φοροδιαφυγής, της ανεπαρκούς καταπολέμησης της ανεργίας (Διάγραμμα 4), της αυξημένης

γραφειοκρατίας, της αναποτελεσματικότητας της Δημόσιας Διοίκησης, του θεσμικού

κατακερματισμού των εισοδηματικών μεταβιβάσεων, της κατάτμησης των Αγορών Εργασίας, της

ανισορροπίας στην κατανομή της προστασίας και των διάφορων λειτουργιών της κοινωνικής

πολιτικής, της δημογραφικής μεροληψίας (η οποία πηγάζει από την υπερπροστασία προς τον

κίνδυνο του γήρατος2), της υπανάπτυξης των οικογενειακών παροχών και υπηρεσιών και της

δημόσιας στεγαστικής πολιτικής, της ανεπαρκούς δημιουργίας καταρτισμένου και υψηλού

ανθρώπινου δυναμικού (Διάγραμμα 5), της μη σωστής χρήσης των Κοινοτικών πόρων σε

παραγωγικούς τομείς, αλλά στην εξυπηρέτηση πελατειακών σχέσεων και στην προώθηση της

κατανάλωσης, (Ferrera, 1996), στους περιορισμούς των Αγορών προϊόντων και υπηρεσιών

(Ολιγοπώλια, κλειστά επαγγέλματα), στην τεχνολογική υστέρηση και την έλλειψη καινοτομίας, στο

ασταθές φορολογικό πλαίσιο, στην χαμηλή παραγωγικότητα, στην πιστωτική ασφυξία των

επιχειρήσεων (Μουρίκη, 2012), αναπόφευκτα, τις οδήγησαν στον δημοσιονομικό εκτροχιασμό,

(Διάγραμμα 1). Κατά συνέπεια, κρίση χρέους και αποτέλεσμα ο αποκλεισμός τους από τις Αγορές

και η ένταξή τους στον Μηχανισμό Στήριξης, αποτελούμενο, από την Ευρωπαϊκή Επιτροπή, το

Διεθνές Νομισματικό Ταμείο και την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΕ‐ΔΝΤ‐ΕΚΤ).

χαρακτήρα των κομματικών πιέσεων, καθώς και «ελλείμματος κρατικότητας» το οποίο εδράζεται από τον

χαμηλό βαθμό διείσδυσης του κράτους στους θεσμούς της κοινωνικής προστασίας, δημιουργούν συνθήκες

ανισόρροπης κατανομής (Ferrera, 1996). Επιπροσθέτως, η ελάχιστη παραγωγικότητα και χαμηλή

αποδοτικότητα των Δημόσιων υπηρεσιών, ο γραφειοκρατικός μηχανισμός, η έλλειψη δεξιοτήτων της

πλειοψηφίας των δημοσίων υπαλλήλων, η συγκρότηση μηχανισμών πατρωνείας προκειμένου την διανομή

χρηματικών παροχών, η ανομοιομορφία στην χρηματοδότηση του κοινωνικού κράτους εξαιτίας της

εκτεταμένης παραοικονομίας και της φοροδιαφυγής, η καθυστερημένη εκβιομηχάνιση, η υπανάπτυξη δομών

και υπηρεσιών, η κατάτμηση των Αγορών εργασίας και οι άκαμπτες μορφές απασχόλησης, η εκτεταμένη

παρουσία της άτυπης οικονομίας, η ένταση της αστικοποίησης, η συρρίκνωση του αγροτικού τομέα και η

ανάπτυξη βιομηχανικών κέντρων, δικαιολογεί την προαναφερθείσα πόλωση (Petmesidou, 1996).

2 Οι πληθυσμοί της Νότιας Ευρώπης (ιδιαίτερα της Ιταλίας και Ισπανίας) εμφανίζουν τους ταχύτερους

ρυθμούς γήρανσης Παγκοσμίως, ενώ οι συνταξιοδοτικές δαπάνες καταλαμβάνουν το μεγαλύτερο μερίδιο σε

σύγκριση με άλλες δαπάνες.

2

Διάγραμ

18

80

16

60

14

40

12

20

10

00

8

80

6

60

4

40

2

Percent % of GDP

20

Διάγραμ

3

32

3

30

2

28

2

26

2

24

2

22

2

20

1

18

1

16

1

14

1

12

1

Percentage % Change

μμα 2: Χρέος

(Ποσο

μμα 3: Ρυθμό

10

8

6

4

2

0

Γενικής Κυβ

οστό (%) του

βέρνησης: Ελ

ΑΕΠ)

Source:

Greece

λλάδα – Ιταλ

: IMF, World Ec

ός Πληθωρισ

Years

s

Italy

conomic Outloo

σμού, Ελλάδα

Source:

α – Ιταλία –

Greece

e Italy

: IMF, World Ec

Years

conomic Outloo

4

λία – Πορτογ

αλία, 1990‐2

Portuga

l

ok Database, Ap

pril 2013

Πορτογαλία

, 1980‐2001

Portuga

al

ok Database, Ap

pril 2013

2012

5.

Διάγραμ

μμα 4:Δείκτη

25

Percent % Percent % of total labor force

20

15

10

Διάγραμ

ης Ανεργίας:

οστό (%) του

(Ποσο

5

82 1984 1986

μμα 5: Ποσοσ

που έ

0

1980 198

35

30

25

20

15

10

5

0

2000 20

6 1988 1990

Source:

Ελλάδα – Ιτ

Συνόλου το

αλία – Πορτ

υ Εργατικού

ογαλία, 1980

Δυναμικού)

1992 1994 1

: IMF, World Ec

υνολικού πλη

ρώσει την Τρ

στό % του συ

έχει ολοκληρ

001 2002 200

G

0‐2012

)

996 1998 20

ears

00 2002 2004

y Portugal

conomic Outloo

ηθυσμού, (η

ριτοβάθμια ε

03 2004 2005

5

Y

reece Italy

ok Database, Ap

λικίας 30‐34

εκπαίδευση

2006 2007 2

Years

pril 2013

4 ετών),

008 2009 201

4 2006 2008

10 2011 2012

2

Gre

Italy

Port

2010 2012

ece

y

tugal

6.

Ήταν η π

Νομισμα

πρώτη φ

συνεργα

συμπληρ

Διεθνών

strategy,

επηρέασ

διασφάλ

εμπιστοσ

σχέσεις

Bruegel,

Αγορών

πρώτη φορά

ατικής Ένωσ

φορά το ΔΝΤ

ασίας, το οπ

ρώσεων και

ν Οργανισμώ

, OECD‐socia

σαν την Αρχ

λιση της βιω

σύνης και τ

ανάμεσα σ

2013). Πα

εργασίας κα

Πίνακας

ά που το ΔΝ

σης3, οι οπο

Τ συνεργαζότ

ποίο περιλα

τροποποιήσ

ών, της δεκαε

al insurance

χιτεκτονική τ

ωσιμότητας τ

της χρηματο

στους διεθνε

ράλληλα όμ

αι των Εθνικώ

2: Maintain

3 Είναι π

κρίσεις χ

την Ατελ

έσχατης π

ΝΤ παρείχε ο

οίες έχουν υ

ταν τόσο στε

αμβάνει διαδ

σεων των αν

ετίας του 19

e strategy (Π

της Ευρωπαϊ

της ΟΝΕ, τη

πιστωτικής

είς και περι

μως, δημιου

ών Κοινωνικώ

ing prosperit

πολύ σημαντικ

ρέους και κρί

ή αρχιτεκτον

προσφυγής»)

οικονομική κ

υιοθετήσει τ

ενά με τους Ε

δικασίες με

ντιλήψεων, ε

990, (Washin

Πίνακας 2),

ϊκής ολοκλή

ν διόρθωση

σταθερότητα

ιφερειακούς

υργούσε ση

ών πολιτικώ

ty in an agei

ng society

Source: OECD s

κό να διευκρ

ίσεις στο ισοζ

ική, (με απου

.

social insurance

ινιστεί πως σ

ζύγιο πληρωμ

υσία υποστήρ

σε μια Νομισμ

μών, οι οποίες

ριξης μηχανισ

6

και τεχνική β

την οικονομί

Ευρωπαϊκού

ετασχηματισ

εδράζεται στ

gton Consen

OECD‐Jobs s

ρωσης) και

των ανισορ

ας, θέτοντα

θεσμούς (P

μαντικότατε

ν.

βοήθεια σε

ία της Αγορ

ς θεσμούς. Α

μού, αναθε

τις κατευθυν

nsus, World

strategy (Πίν

οικοδομήθη

ρροπιών, την

ς τις βάσεις

Pisany‐Ferry

ς προκλήσε

e strategy, 1998

8

ματική Ένωση

ς στην περίπτ

σμού ανακύκλ

ανεπτυγμέν

ράς. Επιπρο

Αυτό το νέο

εωρήσεων, α

ντήριες γραμ

Bank‐marke

ίνακας 3), (ο

ηκε προκειμ

ν αποκατάσ

ς για τις μελ

y & Sapir &

εις, στον το

η εκδηλώνοντ

τωση της Ευρω

λωσης εισοδη

ες χώρες

οσθέτως,

πρότυπο

αλλαγών,

μμές των

t friendly

οι οποίες

ένου την

ταση της

λλοντικές

Wolff –

ομέα των

ται τραπεζικέ

ωζώνης προή

ημάτων και «

ές κρίσεις,

ήλθαν από

δανειστή

7.

Πίνακας

3: TheOECD

D Jobs Strate

Η μάχη της

θμισης, κοιν

ματικής ανα

ς κοινωνικής

κών πολιτικώ

ν στην υιοθ

θμιση της οι

(Cerny, 1997

ς και Ευρω

ατικής πολιτι

ότητας και

ση του επιπέδ

απορρύθ

εισοδημ

άσκησης

κοινωνικ

οδηγούν

απορρύθ

Αγοράς

Διεθνού

νομισμα

σταθερό

στόχευσ

2. Το Μ

Κατά την

των χωρ

από την

υπονόμε

οικονομ

εισοδήμ

πλαίσιο

να λειτ

διακυβέ

των χρη

egy

αποκατάστ

νωνικών εκπ

αδιανομής. Α

ς πολιτικής,

ών. Οι εξωγε

θέτηση Φιλε

ικονομικής δ

7). Οι αλλαγέ

ωπαϊκής οικ

ικής έναντι τ

του περιορ

δου απασχό

Μοντέλο Αν

ν διάρκεια τ

ρών του Ευρω

συσσώρευσ

ευση της Α

ικό μοντέλο

ματος, θεωρε

της τρέχουσ

τουργεί ως

ρνησης σε κ

ματοπιστωτ

νάπτυξης το

ων ετών, ιδι

ωπαϊκού Νότ

ση χρέους κα

Ανταγωνιστικ

ο, το οποίο δ

είται από το

σας αρχιτεκτ

ς «δανειστή

κεντρικό επίπ

τικών αγορώ

Source: O

OECD Jobs strat

τασης της Αν

πτώσεων, κ

Αναμφισβήτ

δημιουργώ

ενείς δυνάμε

λεύθερων μ

δραστηριότη

ές αυτές, απ

κονομικής ο

της δημοσιο

ρισμού των

λησης και τη

νταγωνιστικ

κοινωνικού ν

τητα, υπονο

ώντας σημαν

εις οι οποίες

μακροοικονο

ητας, προκειμ

ποτελούν αντ

ολοκλήρωση

ονομικής και

δημοσιονο

ην διαχείρισ

ου Ευρωπα

ιαίτερα μετά

του εξελίχθη

αι σημαντικέ

κότητας και

δεν ενσωματ

ους επενδυτ

τονικής της Ε

ής εσχάτης

πεδο της Ευ

ών, κατά την

αϊκού Νότου

ά την δημιου

ηκε σε μοντέ

ές διαρθρωτ

της εξωτε

ατώνει έναν

τές ότι περι

Ευρωζώνης (

ς προσφυγ

υρωζώνης) (Α

ν διάρκεια τ

7

tegy, 1995

κότητας, ανα

ντάμπινγκ κ

ομεύονται ο

ντικές προκλ

ς διαμόρφωσ

ομικών πολι

μένου την ε

τανάκλαση τ

ης, προτάσσ

την πρωταρ

ομικών ελλε

η της Ζήτηση

απόφευκτα,

και διαταρά

οι δημοσιον

λήσεις, στον

σαν το ανταγ

τικών, επιδι

ύνοια των ισ

της αυξανόμε

σοντας την

ρχική επιδίω

ειμμάτων, σ

ης (Παγουλά

υ

υργία της Ευρ

έλο κατανάλ

τικές ελλείψ

ρικής θέσης

ενδογενή μη

ιέχει υψηλό

όπου δεν δι

ής», καθώ

Αργείτης, 20

ης δεκαετία

οδηγεί σε π

άσσει τα συ

νομικές δυν

τομέα των

γωνιστικό κρ

ιώκοντας τη

σχυρών δρώ

ενης διαδικα

προτεραιότ

ωξη της νομι

σε αντίθεση

άτος, 1999).

ρωζώνης, το

ωση/ζήτηση

εις στο σύστ

ς των κρατ

ηχανισμό βι

πιστωτικό κ

ιαθέτει έναν

ς και απο

012). Η σταδ

ας του 1990,

πολιτικές

υστήματα

νατότητες

εθνικών

ράτος, το

ην πλήρη

ώντων της

ασίας της

τητα της

σματικής

ο πρότυπο αν

η. Συνεπώς, ε

τημα παραγ

τών‐μελών.

ιώσιμης δημ

κίνδυνο, κυ

ν μηχανισμό

ουσίας οικ

διακή απελευ

, ταυτόχρον

με την

νάπτυξης

εξάρτηση

γωγής, με

Αυτό το

μιουργίας

ρίως στο

ο οποίος

ονομικής

υθέρωση

α με την

8.

διαδικασία της Νομισματικήςολοκλήρωσης, είχαν ως αποτέλεσμα την αύξηση των πιστώσεων

(Διάγραμμα 6), (όπου διαδραμάτισε κεντρικό ρόλο στην μείωση του ρυθμού ιδιωτικής

αποταμίευσης), της καταναλωτικής έκρηξης και καθοδηγούμενη από την διόγκωση του χρέους

συνοδεύτηκε από ελλείμματα στο ΙΤΣ, τα οποία με τη σειρά τους καθιστούν την οικονομία πιο

ευπαθή στις εξωτερικές διαταραχές (ΤτΕ, 2010).

Η σύγκλιση των επιτοκίων, ως απόρροια της Συνθήκης του Μάαστριχτ, ευνόησε την επέκταση της

εσωτερικής ζήτησης, κυρίως μέσω του Χρηματοπιστωτικού τομέα (Gross D, 2012). Τα διογκούμενα

ελλείμματα του ΙΤΣ και τα χαμηλά επιτόκια, αποτέλεσαν μονόδρομο για τις χώρες του Νότου, η

επιλογή της ανάπτυξης να γίνει διαμέσου της αύξησης της εγχώριας ζήτησης (Διάγραμμα 9).

Ωστόσο, η αύξηση της εγχώριας ζήτησης παράλληλα με το υψηλότερο κόστος εργασίας4, επιβάρυνε

την εξωτερική θέση των κρατών‐μελών του Νότου (Διάγραμμα 10) και σε συνδυασμό με την συνεχή

ανατίμηση του Ευρώ (Διάγραμμα 7), από τα πρώτα έτη της «γέννησής» του, είχε επίδραση στην

διάβρωση της Ανταγωνιστικότητας (Πίνακες 4‐5), με αποτέλεσμα οι εξαγωγές να είναι ακριβότερες

σε σχέση με άλλες χώρες της Ευρωζώνης. Επιπροσθέτως, η αύξηση του μοναδιαίου κόστους

εργασίας, σε αντίθεση με αρκετές Ευρωπαϊκές χώρες οι οποίες στόχευαν σε χαμηλό πληθωρισμό

και συγκράτηση του εργασιακού κόστους, οδήγησε σε ανατίμηση των τιμών (Διάγραμμα 8) και

αύξηση των εξαγωγών προς τον Νότο, εντείνοντας τις ανισορροπίες μεταξύ Ευρωπαϊκού Βορρά‐

Νότου (Hein, 2012).

Διάγραμμα 6: Domestic Credit to Private Sector (% of GDP)

Source: World Bank

8

250.00

200.00

150.00

100.00

50.00

0.00

Percent % of GDP

4 Βλ. επόμενη ενότητα.

Greece Italy Portugal

9.

Διάγραμ

Διάγραμ

5

4

3

2

1

0

-1

-2

μμα 7: Ισοτιμ

μία EUR/UDS

μμα 8: Ρυθμό

S 2002‐2014

ός Πληθωρισ

2002 20

003 2004

σμού, Ελλάδα

Source: I

α‐Ιταλία‐Πορ

2005 20

006 2007

Greece

e Ital

MF, World Econ

Source: ECB

002‐2012

09 2010

ly Po

nomic Outlook

9

ρτογαλία, 20

2008 20

ortugal

Database, Octo

ober 2013

2011 20

12

10.

Πίνακας 4: TheGlobal Competiveness Index (GCI) 2013‐2014 Rankings

(Κράτη‐Μέλη της Ευρωζώνης, ανάμεσα σε 148 Χώρες Παγκοσμίως)

GCI 2013‐2014, Eurozone ‐ 17

Χώρα / Οικονομία Rank / 148 Score (1‐7)

Φινλανδία 3 5,54

Γερμανία 4 5,51

Ολλανδία 8 5,42

Αυστρία 16 5,15

Βέλγιο 17 5,13

Λουξεμβούργο 22 5,09

Γαλλία 23 5,05

Ιρλανδία 28 4,92

Εσθονία 32 4,65

Ισπανία 35 4,57

Μάλτα 41 4,50

Ιταλία 49 4,41

Πορτογαλία 51 4,40

Κύπρος 58 4,30

Σλοβενία 62 4,25

Σλοβακία 78 4,10

Ελλάδα 91 3,93

Source: World Economic Forum, The Global Competiveness Report 2012‐2013

10

11.

Πίνακας 5: TheWorld Competitiveness Scoreboard 2013, Rankings

(Κράτη‐Μέλη της Ευρωζώνης (15), ανάμεσα σε 60 Χώρες Παγκοσμίως)

The World Competitiveness Scoreboard 2013 (EZ ‐ 15)

Χώρα / Οικονομία Rank / 60 Score

Γερμανία 9 86.197

Λουξεμβούργο 13 83.305

Ολλανδία 14 83.158

Ιρλανδία 17 79.591

Φινλανδία 20 78.187

Αυστρία 23 74.711

Βέλγιο 26 73.133

Γαλλία 28 71.327

Εσθονία 36 64.422

Ιταλία 44 56.328

Ισπανία 45 56.289

Πορτογαλία 46 56.225

Σλοβακία 47 54.485

Σλοβενία 52 50.996

Ελλάδα 54 49.986

Source: I.M.D.

Διάγραμμα 9: Παραγωγικό Κενό: Ελλάδα – Ιταλία – Πορτογαλία, 1982‐2012

11

6

4

2

0

‐2

‐4

‐6

Percent % of potential GDP

12.

Source: IMF, WorldEconomic Outlook Database, October 2013

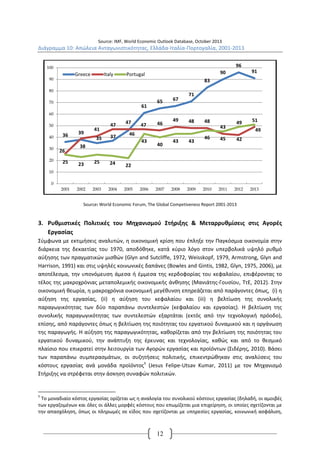

Διάγραμμα 10: Απώλεια Ανταγωνιστικότητας, Ελλάδα‐Ιταλία‐Πορτογαλία, 2001‐2013

Greece Italy Portugal

39 41

38

47 47 47 46

35 37 46

61

65 67

71

83

90

96

49 48 48

43

49 51

42

25 23 25 24 22

43

40

43 43

46 45

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Source: World Economic Forum, The Global Competiveness Report 2001‐2013

36

91

26

49

100

90

80

70

60

50

40

30

20

10

0

3. Ρυθμιστικές Πολιτικές του Μηχανισμού Στήριξης & Μεταρρυθμίσεις στις Αγορές

12

Εργασίας

Σύμφωνα με εκτιμήσεις αναλυτών, η οικονομική κρίση που έπληξε την Παγκόσμια οικονομία στην

διάρκεια της δεκαετίας του 1970, αποδόθηκε, κατά κύριο λόγο στον υπερβολικά υψηλό ρυθμό

αύξησης των πραγματικών μισθών (Glyn and Sutcliffe, 1972, Weisskopf, 1979, Armstrong, Glyn and

Harrison, 1991) και στις υψηλές κοινωνικές δαπάνες (Bowles and Gintis, 1982, Glyn, 1975, 2006), με

αποτέλεσμα, την υπονόμευση άμεσα ή έμμεσα της κερδοφορίας του κεφαλαίου, επιφέροντας το

τέλος της μακροχρόνιας μεταπολεμικής οικονομικής άνθησης (Μανιάτης‐Γουσίου, ΤτΕ, 2012). Στην

οικονομική θεωρία, η μακροχρόνια οικονομική μεγέθυνση επηρεάζεται από παράγοντες όπως, (i) η

αύξηση της εργασίας, (ii) η αύξηση του κεφαλαίου και (iii) η βελτίωση της συνολικής

παραγωγικότητας των δύο παραπάνω συντελεστών (κεφαλαίου και εργασίας). Η βελτίωση της

συνολικής παραγωγικότητας των συντελεστών εξαρτάται (εκτός από την τεχνολογική πρόοδο),

επίσης, από παράγοντες όπως η βελτίωση της ποιότητας του εργατικού δυναμικού και η οργάνωση

της παραγωγής. Η αύξηση της παραγωγικότητας, καθορίζεται από την βελτίωση της ποιότητας του

εργατικού δυναμικού, την ανάπτυξη της έρευνας και τεχνολογίας, καθώς και από το θεσμικό

πλαίσιο που επικρατεί στην λειτουργία των Αγορών εργασίας και προϊόντων (Σιδέρης, 2010). Βάσει

των παραπάνω συμπερασμάτων, οι συζητήσεις πολιτικής, επικεντρώθηκαν στις αναλύσεις του

κόστους εργασίας ανά μονάδα προϊόντος5 (Jesus Felipe‐Utsav Kumar, 2011) με τον Μηχανισμό

Στήριξης να στρέφεται στην άσκηση συναφών πολιτικών.

5 Το μοναδιαίο κόστος εργασίας ορίζεται ως η αναλογία του συνολικού κόστους εργασίας (δηλαδή, οι αμοιβές

των εργαζομένων και όλες οι άλλες μορφές κόστους που επωμίζεται μια επιχείρηση, οι οποίες σχετίζονται με

την απασχόληση, όπως οι πληρωμές σε είδος που σχετίζονται με υπηρεσίες εργασίας, κοινωνική ασφάλιση,

13.

Στοχεύοντας στην αποκατάστασητης χαμένης Ανταγωνιστικότητας, κρίθηκε επιτακτική ανάγκη η

δρομολόγηση μιας διαδικασίας απομόχλευσης και «εσωτερικής υποτίμησης6» (Αργείτης, 2012).

Βασικοί στόχοι αποτελούν: α) η μείωση των Δημοσιονομικών ελλειμμάτων και του Δημοσίου χρέους

σε διατηρήσιμα επίπεδα, β) η εφαρμογή διαρθρωτικών μεταρρυθμίσεων προκειμένου οι οικονομίες

να γίνουν περισσότερο αποτελεσματικές και ανταγωνιστικές και γ) η επίτευξη χρηματοπιστωτικής

σταθερότητας, σκοπεύοντας στην επιστροφή των κρατών του Νότου στις Αγορές (Γραφείο

Προϋπολογισμού, 1ο Τρίμηνο 2013). Επιπροσθέτως, παράγοντες όπως η διαφορά μεταξύ των

δανειακών υποχρεώσεων και της εξωτερικής χρηματοδότησης, προσδιορίζουν την απαιτούμενη

πρωτογενή ρευστότητα η οποία χρειάζεται να δημιουργηθεί, προκειμένου να ικανοποιηθούν οι

δανειακές υποχρεώσεις. Η παραπάνω διαφορά, είναι ίση με το άθροισμα του πρωτογενούς

πλεονάσματος και των εσόδων των ιδιωτικοποιήσεων. Κατά συνέπεια, όσο αυξάνεται η διαφορά

μεταξύ εξωτερικής διαθέσιμης ρευστότητας και δανειακών υποχρεώσεων, τόσο μεγαλύτερη θα

πρέπει να είναι η δημοσιονομική προσπάθεια, σε όρους δημιουργίας πρωτογενούς πλεονάσματος

(IMF, 2013). Επομένως, η επίτευξη πρωτογενούς πλεονάσματος στις απαιτήσεις χρηματοδότησης

του χρέους, προϋποθέτει την εφαρμογή της πολιτικής της «εσωτερικής υποτίμησης», η οποία

οδήγησε στην υιοθέτηση πακέτων βίαιης δημοσιονομικής και εισοδηματικής λιτότητας,

εξυπηρετώντας την χρηματοδότηση των δανειακών υποχρεώσεων που ήταν πολιτικά εφικτή για

τους δανειστές. Ουσιαστικά, η πολιτική «εσωτερικής υποτίμησης» δεν είναι ιδεολογικά, κοινωνικά

και θεσμικά ουδέτερη επιλογή. Αποτελεί την συντηρητική διαχείριση μιας χώρας η οποία πλήττεται

από δημοσιονομική κρίση, έχοντας συμφωνήσει την απώλεια της νομισματικής και

συναλλαγματικής της ανεξαρτησίας, ως μέλος μιας Νομισματικής Ένωσης που δεν έχει

θεσμοθετημένο «μηχανισμό ρευστότητας ύστατης προσφυγής» (Αργείτης, 2014), καθώς και

κεντρικά σχεδιασμένου προϋπολογισμού αναδιανομής εισοδημάτων (Ασημάκης, 2013).

Οι υποχρεώσεις που επέβαλλε ο Μηχανισμός Στήριξης, εδράζονται στα πρότυπα των Διεθνών

οργανισμών (που περιγράψαμε παραπάνω) και εντάσσονται στο πλαίσιο της Ρυθμιστικής Πολιτικής,

με κινήσεις απελευθέρωσης Αγορών (Ενέργειας, Τηλεπικοινωνιών, Ταχυδρομικών υπηρεσιών,

μεταφορών), μέσω αποκρατικοποιήσεων ‐ ιδιωτικοποιήσεων και μεγαλύτερου ανοίγματος στον

Ανταγωνισμό, σκοπεύοντας στην διόρθωση των στρεβλώσεων και την αύξηση της ευημερίας,

μετασχηματίζοντας τις δομές του Ευρωπαϊκού Νότου. Πιο συγκεκριμένα, οι πολιτικές αυτές

περιλαμβάνουν απορρύθμιση, ιδιωτικοποιήσεις, προγράμματα διαρθρωτικών προσαρμογών και

περιορισμό των κυβερνητικών αρμοδιοτήτων, επιδιώκοντας φιλελευθεροποίηση της Αγοράς,

περικοπές στην κοινωνική πρόνοια, απορρύθμιση των Αγορών εργασίας7 και άρση των ρυθμίσεων

στην κινητικότητα των κεφαλαίων, επιτάσσοντας την οικονομική και πολιτική αναγκαιότητα (Held‐

McGrew, 2002b). Οι μακροοικονομικοί στόχοι και τα εργαλεία σταθεροποίησης και προσαρμογής

αποζημίωση, συνεισφορές στα συνταξιοδοτικά προγράμματα, ασφάλειες ζωής, κτλ) προς την παραγωγικότητα

της εργασίας.

6 Οι φάσεις της «εσωτερικής υποτίμησης» διακρίνονται στην βραχυχρόνια, την μεσοπρόθεσμη και την

μακροχρόνια περίοδο. Στην βραχυχρόνια η οικονομία μεταβαίνει σε χαμηλότερο επίπεδο παραγωγής, δίχως

μεταβολές των τιμών και των μισθών. Μειώνεται η παραγωγικότητα της εργασίας, η απασχόληση και

αυξάνεται η ανεργία. Στην μεσοπρόθεσμη διάρκεια, ξεκινά η προσαρμογή των μισθών. Η διόγκωση της

ανεργίας οδηγεί σε μείωση του μοναδιαίου κόστους εργασίας, μείωση των ονομαστικών μισθών, σε επίπεδο

όπου υπερκαλύπτεται η αρνητική επίπτωση της μείωσης της παραγωγής στην παραγωγικότητα. Η

μακροχρόνια περίοδος αποσκοπεί στην επανεκκίνηση της οικονομίας (ΙΝΕ‐ΓΣΕΕ, 2012).

7 Ελαστικοποίηση των όρων και μορφών εργασίας, διευκόλυνση των απολύσεων, παρεμβάσεις στο σύστημα

συλλογικών διαπραγματεύσεων, περικοπή του εργατικού κόστους κ.α.

13

14.

που επιβάλλονται στιςυπερχρεωμένες χώρες, τις ανάγκασε να αποδεχτούν ένα καθεστώς

οικονομικής κηδεμονίας. Ωστόσο, αντί να προωθήσουν την αναπτυξιακή διαδικασία, πυροδότησαν

μια δομική προσαρμογή συμβάλλοντας στην αστάθεια και την αποσταθεροποίηση (Πετμεζίδου,

2004).

Ομολογουμένως, τα κράτη‐μέλη του Ευρωπαϊκού Νότου υποχρεώθηκαν σε αυτή την διαδικασία, με

έντονες αρνητικές επιπτώσεις στην εγχώρια ζήτηση και την ανάπτυξη, συρρικνώνοντας την

οικονομική δραστηριότητα και προκαλώντας εμβάθυνση της ύφεσης, στοχεύοντας στην

αποκατάσταση της αξιοπιστίας και της φερεγγυότητας των χωρών του Νότου στις Αγορές. Το

πλαίσιο της «εσωτερικής υποτίμησης», προϋποθέτει πως μέσω των μειώσεων μισθών και τιμών θα

αυξηθεί η Ανταγωνιστικότητα, τόσο εξαιτίας της αύξησης των εξαγωγών όσο και της αύξησης της

εσωτερικής κατανάλωσης, με αποτέλεσμα την επανεκκίνηση της ζήτησης και της παραγωγής.

Ωστόσο, σε αυτές τις προσδοκίες δεν συμπεριλαμβανόταν η Διαρθρωτική Ανταγωνιστικότητα8.

Πρόκειται για διαρθρωτικές αλλαγές που αποσκοπούν στην ενίσχυση της αποτελεσματικότητας της

οικονομίας και στην βιωσιμότητα του χρέους (Διαγράμματα 11‐13), διαμέσου του διαύλου της

Ανταγωνιστικότητας της τιμής, δίχως να συμπεριλαμβάνουν τα χαρακτηριστικά των Αγορών

προϊόντων, υπηρεσιών και του παραγωγικού σχήματος (ΙΝΕ‐ΓΣΕΕ, 2012).

8 Η Διαρθρωτική Ανταγωνιστικότητα, αναφέρεται στην ποιότητα των παραγόμενων προϊόντων και αν αυτή

ανταποκρίνεται στις μεταβαλλόμενες απαιτήσεις της Διεθνούς ζήτησης. Επιπροσθέτως, αποτελεί το μέγιστο

επίπεδο παραγωγής (ή χαμηλής ανεργίας) που επιτυγχάνει μια χώρα υπό τους ταυτόχρονους περιορισμούς,

α) ο πληθωρισμός να διατηρείται σε ένα σταθερό επίπεδο, αναφορικά με τις ανταγωνίστριες χώρες

(εσωτερική ισορροπία) και β) το ισοζύγιο αγαθών και υπηρεσιών να είναι ισοσκελισμένο (εξωτερική

ισορροπία). Επίσης περιλαμβάνει την τεχνολογική καινοτομία και τα ποιοτικά χαρακτηριστικά των

παραγόμενων προϊόντων, αποσκοπώντας στην ανταπόκρισή τους στις απαιτήσεις της διεθνούς ζήτησης.

14

90

80

70

60

50

40

30

20

10

0

-10

Το περιβ

το έναυ

μεταρρυ

(Διαγράμ

131.9

47.7 45.7

-1.8

2013

Έσοδα

βάλλον χαμη

υσμα, το πλ

υθμίσεων το

μματα 14‐16

132.7

47.8

44.

0.7

γραμμα 13: Ιτ

131.

.4

.7 4

2014

Πρω

ωτογενείς Δαπ

Source

ηλής Ανταγω

λαίσιο των

ου Μηχανισμ

6).

Διάγ

47.9

1.1

201

e: IMF, Country

ταλία

12

28.8

125.6

0 48

43.6

1.4

8.1

016

Ρυθμός Με

y Report Greece

ωνιστικότητας

κατευθυντή

μού Στήριξης

ς και μειωμέ

ριων γραμμ

ς, να περιλα

16

48,0

44.4

1 1

15 2

πάνες

2017

εγέθυνσης

e, Italy, Portuga

43.1

1.4

al, 2013

ένων ρυθμώ

μών των πρ

αμβάνει και

122.4

48.2

ν ανάπτυξης

ρογραμμάτω

το πεδίο τω

42.8

1.2

2018

Χρέος

ς

ς του Νότου

ων προσαρμ

ων Αγορών

135

130

125

120

115

110

105

100

, έδωσαν

ογής και

εργασίας

17.

Διαγράμματα 14‐16: Ονομαστικό& Πραγματικό κόστος Εργασίας, αναφορικά με την

Αύξηση της Παραγωγικότητας, (Ελλάδα – Ιταλία – Πορτογαλία), (2005 = 100)

Διάγραμμα 14: Ελλάδα

Διάγραμμα 15: Ιταλία

17

8

6

4

2

0

‐2

‐4

‐6

‐8

‐10

‐12

Nominal Unit

Real Unit

Labour Productivity

10

8

6

4

2

0

‐2

‐4

‐6

Nominal Unit

Real Unit

Labour Productivity

18.

Διάγραμμα 16: Πορτογαλία

Source: European Economy 2013, OECD outlook 2013

4

3

2

1

0

‐1

‐2

‐3

‐4

‐5

Συνεπώς, προκειμένου την επίτευξη υψηλού επιπέδου παραγωγής και σταθερού πληθωρισμού,

απαιτήθηκε η απορρύθμιση των Αγορών εργασίας (Νομοθεσία Προστασίας Απασχόλησης (ΝΠΑ),

Κατώτατος μισθός, Συλλογικές διαπραγματεύσεις κ.α.) (IMF, 1999, 2003), στοχεύοντας, στην

αποκατάσταση των ανισορροπιών και την αύξηση του δυνητικού ρυθμού ανάπτυξης των

οικονομιών, με άξονα την ενίσχυση της Ανταγωνιστικότητας και την ανάπτυξη της ευελιξίας της

εργασίας. Στο πλαίσιο της σύγκλισης του εργασιακού καθεστώτος, Δημοσίου και Ιδιωτικού τομέα,

οι παρεμβάσεις αφορούν, την συρρίκνωση της απασχόλησης και την απορρύθμιση των εργασιακών

σχέσεων με όρους συνολικής υποβάθμισης. Η απορρύθμιση της εργασίας στον Δημόσιο τομέα

δημιουργεί πρόσφορο έδαφος για την εκτεταμένη απορρύθμιση της εργασίας στον Ιδιωτικό τομέα,

με την περαιτέρω ενίσχυση της ευέλικτης εργασίας, την διευκόλυνση των απολύσεων και την

αποδιάρθρωση του συστήματος των συλλογικών διαπραγματεύσεων (Jesus Felipe‐Utsav Kumar,

2011). Οι εκτεταμένες διαρθρωτικές αλλαγές των Αγορών εργασίας στον Ευρωπαϊκό Νότο,

απορρέουν από τις μακροχρόνιες στρεβλώσεις οι οποίες εμποδίζουν την δημιουργία θέσεων

εργασίας στον Ιδιωτικό τομέα. Πρόκειται για αλλαγές, που ουσιαστικά δεν αποσκοπούν μόνο στον

μετασχηματισμό του εργασιακού περιβάλλοντος του Νότου, αλλά εδράζονται από την πολιτική της

ΕΕ, στοχεύοντας στην ριζική μεταρρύθμιση των Ευρωπαϊκών Αγορών εργασίας. Υπό την επίδραση

φιλελεύθερων αντιλήψεων, οι λειτουργίες των Αγορών εργασίας και των εργασιακών σχέσεων με

σκοπό την αύξηση της Ανταγωνιστικότητας, ανάγεται σε κυρίαρχη αξία σε βάρος των κοινωνικών

και εργασιακών δικαιωμάτων (ΙΝΕ‐ΓΣΕΕ, 2012).

Πιο αναλυτικά, η γήρανση του πληθυσμού και η αδυναμία σχεδιασμού μιας ενεργής

μεταναστευτικής πολιτικής, περιορίζουν την προσφορά της εργασίας και τον ρυθμό αύξησης της

απασχόλησης. Επίσης, η ανελαστικότητα των Αγορών εργασίας, δυσκολεύει την αύξηση της

παραγωγικότητας. Ο συνδυασμός των παραπάνω υποθέσεων, οδηγεί στον δραστικό περιορισμό

του δυνητικού ρυθμού ανάπτυξης. Οι εκτιμήσεις της ΕΕ αναφέρουν συγκεκριμένα, πως θα ήταν

18

‐6

Nominal Unit

Real Unit

Labour Productivity

19.

αδύνατε

17‐18). Ό

συμπερά

μικρός κ

ες οι μεταρρυ

Όλα αυτά τ

άσματος πω

και η αύξηση

Διάγραμ

μμα 17: Προβ

75

5

60

0

45

5

30

0

15

5

0

Διάγραμ

Po

2007

2007 20

010 2015

μμα 18: Ποσο

0

ortugal

Italy

Greece

υθμίσεις στη

τα στοιχεία

ς αν δεν γίν

η του χρέους

ην Αγορά εργ

χρησιμοποιή

νουν οι απαρ

θα είναι εκρ

βλέψεις, Wo

7‐2060, στον

γασίας στον

ήθηκαν από

ραίτητες μετ

ρηκτική (Μα

orking age po

Ευρωπαϊκό

opulation (15

Νότο (Ποσο

2020 2025

Source

e: European Co

σεως – γήρα

οστό εξαρτήσ

10

Source

20

2030 203

65+ 1

Νότο έως το

νισμό Στήριξ

ις, ο ρυθμός

11).

y population

λικού πληθυ

35 2040 2

15‐64

ommission «The

ατος (65+/(15

e: European Co

30.5

25.9

27.8

30

2008 206

60

ommission «The

19

Ευρωπαϊκό

ό τον Μηχαν

ταρρυθμίσει

αρούλης, 201

5‐64) / Elderl

οστό % Συνολ

2045 2050

e 2012 Ageing r

5‐64))‐(Ποσο

40

report»

οστό % Συνολ

e 2012 Ageing r

50

report»

ο 2060 (Διαγ

ιξης με εξαγ

ς ανάπτυξης

n (65+),

σμού)

2055 2060

0

λικού Πληθυ

57.2

56.6

56.5

60

ράμματα

γωγή του

θα είναι

υσμού)

70

20.

Πολλές ερευνητικές εργασίεςκαι εκθέσεις πολιτικής εξετάζουν την επίδραση των θεσμών της

Αγοράς εργασίας στις οικονομικές επιδόσεις (π.χ. OECD Jobs Study), επιχειρώντας να δώσουν μια

εξήγηση για τις χαμηλές επιδόσεις της Ευρωπαϊκής Ένωσης στην απασχόληση και την υψηλή

ανεργία. Αναμφίβολα, ο εξευρωπαϊσμός έχει τους δικούς του εγγενείς περιορισμούς. Η εισαγωγή

κανόνων από τις Βρυξέλλες δεν λειτουργεί αυτόματα. Οι εσωτερικές αντιστάσεις είναι συχνά

έντονες και αποτελεσματικές με τον δικό τους, εθνικό τρόπο (Τσούκαλης, 2012). Στην Ευρώπη,

υπάρχουν θεσμικές «ακαμψίες» που εμποδίζουν την αγορά εργασίας να δημιουργεί στον ιδιωτικό

τομέα όσες θέσεις απασχόλησης δημιουργούνται στις ΗΠΑ.

Ας πάρουμε όμως τα πράγματα από την αρχή. Η οικοδόμηση της Ενιαίας Αγοράς στην δεκαετία του

1990, ομολογουμένως, στο πλαίσιο αύξησης της Ευρωπαϊκής Ανταγωνιστικότητας, συνδέθηκε με

την αποσταθεροποίηση των Αγορών εργασίας και τον μετασχηματισμό των κανόνων που ρυθμίζουν

τον παγκόσμιο ανταγωνισμό, με σημαντικές επιδράσεις στο κοινωνικό κράτος. Προκειμένου την

αντιμετώπιση της «Ευρωσκλήρωσης», τον Νοέμβριο του 1997, στην ειδική σύνοδο κορυφής στο

Λουξεμβούργο, τέθηκε θέμα προτεραιότητας, η αναγκαιότητα μεταρρύθμισης των Αγορών

εργασίας διαμέσου υιοθέτησης ενεργών πολιτικών, αύξηση της προσφοράς εργασίας και θέσπιση

κοινής στρατηγικής για την δια βίου μάθηση. Συνεπώς, τον Μάρτιο του 2000, θεσμοθετήθηκε η

«Στρατηγική της Λισαβόνας», σκοπεύοντας σε μια Ευρώπη ανταγωνιστική και δυναμική με έμφαση

στην απασχόληση, βασιζόμενη στην καινοτομία, την επιχειρηματικότητα και την κοινωνία της

πληροφορίας. Ωστόσο, η απογοητευτική εικόνα της μη επίτευξης των στόχων, οδήγησε τον Μάρτιο

του 2006, τα συμπεράσματα προεδρίας του Ευρωπαϊκού Συμβουλίου να τονίζουν την ανάγκη

μεταρρυθμίσεων στις Αγορές εργασίας των κρατών‐μελών, στο πλαίσιο βελτίωσης της

προσαρμοστικότητας των επιχειρήσεων και των εργαζομένων. Προκειμένου την αντιμετώπιση της

κατάτμησης της εργασίας (ιδιαίτερα των κρατών του Ευρωπαϊκού Νότου), κρίνεται αναγκαία η

υιοθέτηση πολιτικών στο πνεύμα της ευελιξίας με ασφάλεια (Flexicurity) (Ευρωπαϊκό Συμβούλιο,

Δεκέμβριος 2007). Τόσο η επιτάχυνση της Διεθνούς Οικονομικής ολοκλήρωσης, όσο και παράγοντες

όπως η τεχνολογική ανάπτυξη, η δημογραφική γήρανση των Ευρωπαϊκών πληθυσμών και η

διαίρεση των Αγορών εργασίας σε «insiders» και «outsiders», αποτελούν πρόκληση για την Ένωση

στον συνδυασμό υψηλής παραγωγικότητας και ευνοϊκών συνθηκών εργασίας για τους

εργαζόμενους. Τον Ιούνιο του 2010 υιοθετήθηκε ένα πρόγραμμα από το Ευρωπαϊκό Συμβούλιο, με

σκοπό την μελλοντική αναπτυξιακή στρατηγική της ΕΕ και την βελτίωση της Ευρωπαϊκής οικονομίας,

το οποίο αποτελεί συνέχεια της «Στρατηγικής της Λισαβόνας». Οι πρωταρχικοί στόχοι του

προγράμματος της «Στρατηγικής για την Ευρώπη 2020» (για την δεκαετία 2011‐2020),

περιλαμβάνουν, την υλοποίηση μεταρρυθμίσεων για την μείωση της «ακαμψίας» των Αγορών

εργασίας, την άρση των εμποδίων στην εσωτερική αγορά, την αύξηση της κινητικότητας των

εργαζομένων και την υιοθέτηση ευέλικτων μορφών απασχόλησης. Επιπροσθέτως, η ανάπτυξη των

δεξιοτήτων και ικανοτήτων του ατόμου, αποτελεί τον πυρήνα της Στρατηγικής. Η πορεία του κάθε

κράτους‐μέλους θα παρακολουθείται μέσω εκπόνησης ετήσιων εκθέσεων προόδου. Βασική επιλογή

των Ευρωπαϊκών πολιτικών αποτελεί η δημιουργία όρων για την ενίσχυση της ευέλικτης εργασίας

όπως, μέτρα ενίσχυσης της μερικής και της προσωρινής απασχόλησης, ενθάρρυνση της τήλε‐

εργασίας, πολιτικών ευελιξίας του εργάσιμου χρόνου κτλ., διαμέσου της απορρύθμισης και

αποκέντρωσης του συστήματος των συλλογικών διαπραγματεύσεων, της απορρύθμισης της

προστασίας της απασχόλησης και της ενίσχυσης της επιδότησης της εργασίας και των Ενεργητικών

20

21.

Πολιτικών Απασχόλησης (ΕΠΑ9)(ΙΝΕ‐ΓΣΕΕ, 2011). Ωστόσο, πριν αναφερθούμε στην έννοια της

ευελιξίας με ασφάλεια, προκειμένου την αποτελεσματικότερη αντιμετώπιση της ανεργίας, σε

περιόδους οικονομικής ύφεσης, παραθέτουμε τα Διαγράμματα 19‐20.

Διάγραμμα 19: Η «Επίδραση Τιμής & Ποσότητας» στην Αγορά εργασίας

Η μείωση της ζήτησης για εργασία από την πλευρά των επιχειρήσεων (μετατόπιση από D1 σε D2), ασκεί μια

«επίδραση ποσότητας» (μείωση ωρών εργασίας ή αριθμό απασχολουμένων) και μια «επίδραση τιμής» (μειώσεις μισθών) ή

έναν συνδυασμό και των δύο. Παρατηρείται δηλαδή αντίστροφη σχέση μεταξύ «επίδρασης ποσότητας» και «επίδρασης τιμής».

Τα παραπάνω εξαρτώνται από την κλίση της καμπύλης προσφοράς εργασίας, δηλαδή αποτελεί μέτρο ελαστικότητας της

προσφοράς εργασίας και αποτυπώνει την «ευαισθησία» ανάμεσα στην «ποσότητα» και την «τιμή». Επομένως, όταν η

ελαστικότητα της προσφοράς είναι μεγάλη (S1), η προσαρμογή πραγματοποιείται από το σημείο a στο b (L1 L2, μεγαλύτερη

μείωση της απασχόλησης και μικρότερη μείωση των μισθών, W1 W2). Στην αντίθετη περίπτωση, δηλαδή όταν η

ελαστικότητα της προσφοράς εργασίας είναι μικρή (S2), η προσαρμογή πραγματοποιείται από το σημείο a στο c (L1 L3,

μικρότερη μείωση της απασχόλησης και μεγαλύτερη μείωση των μισθών, W1 W3). Στην περίπτωση των Βόρειων χωρών της

Ευρωζώνης η ελαστικότητα των Αγορών εργασίας υπό την συμφωνία εργοδοτικών οργανώσεων, εργατικών σωματείων και

υποστήριξης του κράτους, με πολιτικές μείωσης των ωρών εργασίας δίχως απολύσεις, συγκράτησε την αύξηση της ανεργίας και

απορρόφησε τους κραδασμούς της οικονομικής ύφεσης. Ωστόσο, στις χώρες του Ευρωπαϊκού νότου, κάτι τέτοιο δεν συνέβη,

εξαιτίας της ανελαστικότητας των Αγορών εργασίας σε συνδυασμό με την ισχύ της ΝΠΑ. Αποτέλεσμα, η «επίδραση ποσότητας»

πήρε την μορφή απώλειας θέσεων εργασίας, με σημαντική αύξηση της ανεργίας, ενώ η «επίδραση τιμής» μείωση των

πραγματικών μισθών (Ματσαγγάνης, 2011a). Κατά συνέπεια, κρίθηκε απαραίτητη προϋπόθεση από τον μηχανισμό στήριξης

πως έπρεπε να γίνουν μεταρρυθμίσεις στο πλαίσιο της ευελιξίας με ασφάλεια.

21

W

S1 Προσφορά Εργασίας

S2

b

a

L

c

D1 Ζήτηση Εργασίας

D2

L2 L3 L1

W1

W2

W3

Διάγραμμα 20: Η Καμπύλη Beveridge

9 Υπάρχουν τέσσερις βασικοί τύποι ΕΠΑ. α) κατάρτιση, β) επιδοτούμενη απασχόληση γ) δημόσιες υπηρεσίες

απασχόλησης, δ) ενεργοποίηση. Οι βασικές λειτουργίες των ΕΠΑ περιλαμβάνουν i) την αύξηση της

παραγωγής και της ευημερίας με την ένταξη των ανέργων στην απασχόληση ή με την παρακίνησή τους στην

επένδυση στο ανθρώπινο κεφάλαιο, ii) την διατήρηση του πραγματικού μεγέθους του εργατικού δυναμικού

καλλιεργώντας τον ανταγωνισμό για τις διαθέσιμες θέσεις εργασίας, iii) να συντελέσουν στην ανακατανομή

της εργασίας μεταξύ διάφορων υπό‐αγορών και iv) στην εξομάλυνση του προβλήματος του ηθικού κινδύνου

της ασφάλισης από την ανεργία.

22.

Το διάγραμμα απεικονίζειτον τρόπο με τον οποίο οι ΕΠΑ ενδέχεται να επηρεάζουν την λειτουργία

της Αγοράς εργασίας χρησιμοποιώντας την καμπύλη Beveridge η οποία περιγράφει την σχέση ανάμεσα στα

ποσοστά ανεργίας και τα ποσοστά των κενών θέσεων εργασίας (Ακάλυπτες θέσεις/Ποσοστό εργατικού

δυναμικού). Η κλίση της καμπύλης είναι καθοδική διότι όταν η οικονομία εμφανίζει ανάπτυξη

δημιουργούνται πολλές θέσεις εργασίας και μειώνονται τα ποσοστά ανεργίας και το αντίθετο. Στις κυκλικές

διακυμάνσεις ο συνδυασμός ποσοστού ανεργίας‐ποσοστού κενών θέσεων κινείται πάνω στην καμπύλη BC1,

με ποσοστό ανεργίας U1 και ποσοστό κενών θέσεων V1. Η ισορροπία είναι στο σημείο Α. Η θέση της

καμπύλης Beveridge εξαρτάται από την αποδοτικότητα των Αγορών εργασίας. Οι ΕΠΑ βελτιώνουν την

αποδοτικότητα των Αγορών εργασίας δημιουργώντας μια μετατόπιση της καμπύλης προς τα μέσα από το

BC1 στο BC2, με ποσοστό κενών θέσεων σταθερό στο V1 και ποσοστό ανεργίας στο U2. Το νέο σημείο

ισορροπίας είναι το σημείο Β.

(Boeri‐Van Hours, 2010)

22

Vacancy Rate %

BC2

Unemployment Rate %

U2 U1

V1

B A

BC1

Ουσιαστικά, η έννοια της Flexicurity, δεν είναι απαραίτητα κακή στρατηγική. Αποτελεί έναν

συνδυασμό της ευελιξίας των Αγορών εργασίας και της ασφάλειας της απασχόλησης και των

συνθηκών διαβίωσης. Βεβαίως, η ευέλικτη ασφάλεια απαραίτητα πρέπει να συνοδεύεται από

ισχυρές κοινωνικές εγγυήσεις, καθώς και από αξίες κοινωνικής υπευθυνότητας. Πρόκειται για

συνδυασμό τριών παραγόντων, α) της εύκαμπτης Αγοράς Εργασίας β) των γενναιόδωρων

επιδομάτων ανεργίας και γ) των ΕΠΑ10(Διάγραμμα 21). Οι εύκαμπτες Αγορές εργασίας

προϋποθέτουν μια χαλάρωση της ΝΠΑ, καθώς η μορφή προσαρμογής της εργασίας και της

απασχόλησης αποτελείται από ένα ευρύ φάσμα μορφών ευελιξίας. Η ευκολία προσαρμογής της

απασχόλησης, αναφέρεται ως αριθμητική ευελιξία και είναι αποτέλεσμα της εύκαμπτης ΝΠΑ. Η

προσαρμογή των μισθών στο πλαίσιο της Ανταγωνιστικότητας ορίζεται ως μισθολογική ευελιξία. Η

10 Βλ. Boyer, «Η Δανική ευέλικτη ασφάλεια: Ποια είναι τα συμπεράσματα για την Γαλλία» στο Askenazy‐

Cohen, 2009 Η Οικονομία σήμερα, Αθήνα: Πόλις.

23.

ικανότητα προσαρμογής τωνδεξιοτήτων των εργαζομένων προσδιορίζεται ως λειτουργική ευελιξία

(Boyer, 2008).

Διάγραμμα 21: Το Τρίγωνο της Ευελιξίας με Ασφάλεια (Flexicurity)

Ν.Π.Α.

Για παράδειγμα, η αποτελεσματική προσαρμογή της Αγοράς εργασίας στις περιόδους κάμψης της

οικονομικής δραστηριότητας, μπορεί να επιτευχθεί με πολιτικές μειωμένης απασχόλησης και

μερικής ανεργίας, δηλαδή με την μείωση των ωρών εργασίας και την παρακολούθηση

προγραμμάτων κατάρτισης για τους εργαζόμενους. Οι χώρες οι οποίες υιοθέτησαν αυτού του

είδους τις πολιτικές είχαν μια συγκράτηση της ύφεσης, σε αντίθεση με τις χώρες του Νότου, όπου

υιοθετήθηκε η πολιτική της δραστικής μείωσης του αριθμού των απασχολουμένων, κάτι το οποίο

διόγκωσε την ανεργία (Ματσαγγάνης, 2011b). Η προσαρμοστικότητα στον εργασιακό χώρο που

επιτάσσει η τεχνολογική εξέλιξη είναι σημαντική. Εξίσου σημαντικός είναι και ο συνδυασμός

εργασίας και οικογενειακών υποχρεώσεων. Ωστόσο, η ευελιξία δεν σημαίνει πως χάνονται εργατικά

δικαιώματα όπως εκπροσώπηση και προσφυγή στην δικαιοσύνη, μηχανισμοί εποπτείας και ελέγχου

των συνθηκών εργασίας κ.α. (Giddens, 2007). Επιπροσθέτως, ο συνδυασμός μόρφωσης,

εκπαίδευσης και προγραμμάτων επανεκπαίδευσης συνιστούν ενεργές πολιτικές προκειμένου την

βελτίωση της προσαρμοστικότητας. Ένα μέρος των χαμηλών μακροοικονομικών δεδομένων του

Ευρωπαϊκού Νότου, οφείλεται στο γεγονός πως η προσαρμογή των επιχειρήσεων στο νέο διεθνές

περιβάλλον ήταν αργή και αναποτελεσματική. Αυτή η διαφορά στην αποτελεσματικότητα της

ανταπόκρισης, εντοπίζεται στις διαφορές στο θεσμικό περιβάλλον που λειτουργούν (Sutton, 2007).

Με την εξέλιξη της οικονομικής κρίσης, οι συνθήκες στην Αγορά Εργασίας επιδεινώθηκαν

δραματικά. Η ανεργία αυξήθηκε σε ανησυχητικά επίπεδα (Διάγραμμα 22) και το επίπεδο της

απασχόλησης μειώθηκε αντίστοιχα. Επιπροσθέτως, ο αριθμός των ατόμων τα οποία έρχονται

αντιμέτωπα με το φάσμα της φτώχειας ή του κοινωνικού αποκλεισμού έχει αυξηθεί. Η παγκόσμια

οικονομική κρίση (2007‐2008) έφερε στο προσκήνιο αδυναμίες οι οποίες είχαν αντίκτυπο στην

διεθνή Ανταγωνιστικότητα του Νότου, με αποτέλεσμα διευρυνόμενα ελλείμματα στο ΙΤΣ, την

23

Γενναιοδωρία

Επιδομάτων

Ανεργίας

Ε.Π.Α.

24.

επιδείνω

το εξωτε

ωση της θέση

ερικό (2η Εγκ

Διάγραμ

ης στις διεθν

κύκλιος 2014

μμα 22: Αυξη

3

2

0

7

24

4

21

1

1

1

1

8

5

2

9

6

3

0

Οι επιπτ

αποτελε

ζωτικής

της απα

απορύθμ

διαπραγ

υπογραφ

μονομερ

Πολύ ση

προτύπο

ανεπηρέ

μείωση

συνδικα

Αγορών

νείς επενδύσ

4‐2020, 2013

ητική τάση Αν

σοστό (%) του

(Ποσ

2007

G

I

P

Greece

Italy

Portugal

τώσεις από τ

εσματικότητα

σημασίας δ

ασχόλησης σ

μιση του

γματεύσεων,

φής επιχειρη

ρούς προσφυ

ημαντική επ

ου, δηλαδή

έαστο. Επιπ

στους κατ

λιστικών εν

εργασίας σε

2008

σεις και μια

3).

νεργίας: Ελλ

υ Συνόλου το

Source: I

λάδα – Ιταλία

ου Εργατικο

MF, World Econ

το περιεχόμε

α, την αύξη

ιαρθρωτικών

στον δημόσ

2010

nomic Outlook

ενο των μέτρ

ηση της Αντ

ν μεταρρυθμ

ιο τομέα, δ

ύ δικαίου,

ου κατώτατο

ατομικών σ

ιαιτησία, απ

ς αύξησης τ

α «οικογενε

στο πλαίσιο

μισθούς των

χίζει και απ

και «outside

εργατικού

, μείωση το

ησιακών και

υγής στην δ

πίπτωση της

του άνδρα

ροσθέτως,

τώτατους μ

νώσεων αρχ

ε «insiders» κ

2009

ρων είναι πολ

ταγωνιστικότ

μίσεων στο

διευκόλυνση

, αποδιάρ

ου μισθού,

υμβάσεων (

πορρύθμιση

της ανεργίας

ειάρχη‐κουβ

ο της εσωτε

ν χωρών τ

οδυναμώνετ

ers» τείνει πρ

24

φτωχή επίδ

οση στις άμε

α – Πορτογαλ

ύ Δυναμικού

2011

εσες επενδύ

λία, 2007‐20

ύ)

Database, Octo

2012

ober 2013

λύ σημαντικ

τητας (Πίνα

σύστημα πα

η των απολύ

ρθρωση το

συρρίκνωσ

Διάγραμμα

εργασιακών

ς αποτελεί

αλητή», όπ

ερικής υποτ

του Ευρωπα

ται (Διάγρα

ρος επαναρρ

013

ές, στοχεύον

ακας 6) και

αραγωγής. Συ

ύσεων στον

ου συστήμ

η των μισθ

25), κατάργη

ν σχέσεων (Δ

η παρακμή

ου μέχρι π

τίμησης σημ

αϊκού νότο

μμα 26) κα

ρύθμιση (ΙΝΕ

2013

ύσεις από

ντας στην οι

την εφαρμ

υγκεκριμένα

ν ιδιωτικό τ

ματος συλ

θών και δυν

ηση της δυνα

Διαγράμματα

του παραδ

πρότινος είχ

μειώθηκε σ

ου, η επιρρ

αι η κατάτμ

Ε‐ΓΣΕΕ, 2012

κονομική

μογή των

α, μείωση

τομέα με

λλογικών

νατότητα

ατότητας

α 23‐24).

δοσιακού

χε μείνει

ημαντική

ροή των

μηση των

).

25.

Διάγραμ

μμα 23:Prote

Scale

3.0

2.5

2.0

1.5

1.0

0.5

0.0

e 0-3

Διάγραμ

OECD avera

age: 2.29

United States

μμα 24: Χαλά

4.00

3.50

3.00

2.50

2.00

1.50

1.00

0.50

0.00

ection of per

rmanent wor

Collec

ctive dismissals

Canada

άρωση Δείκτ

1.48

Greece

3

rkers against

United Kin

ngdom Gr

So

reece

ource: OECD, 20

ον Ευρωπαϊκ

η Ν.Π.Α. στο

3.46

1.72

Italy

Source: OECD

25

3

2013

1998

t individual a

Individual d

013

ό Νότο, 199

3.06

and collective

ismissals

Portugal

8, 2013

2.15

Portugal

e dismissals

3.5

Italy

53

26.

Διάγραμ

μμα 25:Part‐

18

8.0

15

5.0

12

2.0

9

9.0

6

6.0

3

3.0

0

0.0

Διάγραμ

‐time Employ

2

2

2000

2012

μμα 26: Διαφ

(Μ.Ο 199

yment (15‐64

φορά Συνδικα

σοστό % Απα

(Ποσ

1‐2012): 27,5%

%

4.5

9.0

Greece

Por

tugal

Italy

Gre

‐10 ‐9

Sou

4) (% of tota

8.4

7.1

rce: OECD, Euro

υκνότητας τη

ων)

αλιστικής Πυ

ασχολούμενω

‐8 ‐7 ‐6

y

eece

Source: OECD

26

17

Italy

‐3.4

‐

‐5 ‐4

al employme

ostat

ην τελευταία

2.3

‐3 ‐2 ‐1

nt) 2000 & 2

10.9

Portu

α Δεκαετία

0.3

0 1

2012

14.3

ugal

27.

Πίνακας 6: ΔείκτηςΕυκολίας Επιχειρείν (Ease of Doing Business), (Rank 2014)

27

Ελλάδα – Ιταλία ‐ Πορτογαλία

Economy Portugal Italy Greece

Ease of Doing

Business Rank 31 65 72

Starting a Business 32 90 36

Dealing with

Construction

Permits

76 112 66

Getting Electricity 36 89 61

Registering Property 30 34 161

Getting Credit 109 109 86

Protecting Investors 52 52 80

Paying Taxes 81 138 53

Trading Across

Borders 25 56 52

Enforcing Contracts 24 103 98

Resolving Insolvency 23 33 87

Source: World Bank

4. Μετασχηματισμός στο Κοινωνικό κράτος

Αναμφισβήτητα, η επιτάχυνση της οικονομικής παγκοσμιοποίησης έχει και θα συνεχίσει να έχει,

ευρύτατη επιρροή στις εξελίξεις του 21ου αιώνα, οικονομικά και κοινωνικά. Διεθνείς ροές αγαθών,

υπηρεσιών και κεφαλαίων, έχουν αυξηθεί σημαντικά αναφορικά με την παραγωγή, ιδιαίτερα κατά

την διάρκεια των τελευταίων τεσσάρων δεκαετιών. Σε ένα βαθύτερο επίπεδο, η οικονομική

παγκοσμιοποίηση μπορεί να αποδοθεί σε παράγοντες που υπεισέρχονται οικονομική, πολιτική και

κοινωνική αλλαγή. Είναι κοινά αποδεκτό, πως η ένταση του διεθνούς ανταγωνισμού και οι

μεταβαλλόμενες τεχνολογικές εξελίξεις, οδηγούν στην ανάγκη για μεταρρυθμίσεις προκειμένου την

προσαρμογή των κρατών στην σύγχρονη εποχή. Αυτή η προσπάθεια, απαιτεί συντονισμό και

εναρμόνιση συνεκτικών πολιτικών. Η Ευρωπαϊκή κρίση, απέδειξε περίτρανα την ανάγκη

δημιουργίας διεθνούς συνεργασίας, προκειμένου την αντιμετώπιση των κοινών προκλήσεων.

Ωστόσο, μια επιτυχημένη συνεργασία στηρίζεται στην εξάλειψη της ετερογένειας και της

ποικιλομορφίας (Prats‐Monne, 2009).

28.

Η ΕΕ δενείναι απλώς ένα σύστημα κανόνων και πολιτικών θεσμών. Είναι επίσης χώρος στον οποίο

συνυπάρχουν διαφορετικές πολιτικές παραδόσεις, πολιτικές εμπειρίες, πολιτικές πρακτικές και

πολιτισμικές μνήμες. Σε ολόκληρη την ΕΕ, υπήρξε μια διαδεδομένη αμφισβήτηση κατά πόσον οι

κοινωνικές δομές και πολιτικές που έχουν στο επίκεντρο τους το Ευρωπαϊκό κοινωνικό μοντέλο,

μπορούν να διατηρηθούν στο πλαίσιο της οικονομικής παγκοσμιοποίησης. Το νέο ανταγωνιστικό

περιβάλλον των Ευρωπαϊκών συστημάτων, κατά πάσα πιθανότητα θα συνεπάγεται την διάβρωση

του Ευρωπαϊκού κράτους πρόνοιας. Ωστόσο, μεγάλο μέρος της αύξησης στην έκθεση στον διεθνή

ανταγωνισμό, που αντιμετωπίζουν τα κράτη μέλη της Ευρωπαϊκής Ένωσης, είναι στην

πραγματικότητα, το αποτέλεσμα της Ευρωπαϊκής οικονομικής ολοκλήρωσης (Begg, Draxter,

Mortensen, 2008). Η δημιουργία του Ευρώ, χαρακτηρίζεται ως μια διάσταση της

χρηματοοικονομικής ολοκλήρωσης με ασύμμετρες επιπτώσεις για τα κράτη‐μέλη. Η ανομοιογένεια

στο εσωτερικό των κρατών‐μελών, καθώς και η πολυμορφία των Ευρωπαϊκών συστημάτων

πολιτικής οικονομίας, δυσχεραίνει την ανάπτυξη συντονισμένων πολιτικών και θέτουν υπό

αμφισβήτηση την μελλοντική βιωσιμότητα του Ευρωπαϊκού οικοδομήματος. Αυτό συμβαίνει, τόσο

εξαιτίας των δυσμενών οικονομικών και δημογραφικών παραγόντων, όσο και των προκλήσεων που

παρουσιάζονται στους τομείς απασχόλησης, κοινωνικών κινδύνων και Ανταγωνιστικότητας, με

αποτέλεσμα να προωθείται ριζική μεταρρύθμιση. Χαρακτηριστικό παράδειγμα, πως αναπόσπαστο

μέρος του στόχου της Στρατηγικής της Λισαβόνας έγινε ο εκσυγχρονισμός του Ευρωπαϊκού

κοινωνικού μοντέλου και η εξελισσόμενη αρχιτεκτονική των κρατών πρόνοιας (Esping‐Andersen,

2002).

Στην άσκηση πολιτικής και την λήψη αποφάσεων, είναι εμφανής η διασπαστική τάση ανάμεσα στην

οικονομική αποτελεσματικότητα και την κοινωνική δικαιοσύνη. Αυτό οφείλεται στις μεταβολές στην

λειτουργία του κρατικού μηχανισμού, με την ισχυρή ενσωμάτωσή του στον μηχανισμό των

παγκοσμιοποιημένων Αγορών κεφαλαίου και τις ισχυρές πιέσεις για συρρίκνωση των πολιτικών

κοινωνικής συνοχής. Οι εξωτερικές προκλήσεις, απορρέουν κυρίως τόσο από την διαδικασία της

Ευρωπαϊκής ολοκλήρωσης όσο και από την τήρηση των κριτηρίων της Συνθήκης του Μάαστριχτ11.

Είναι γεγονός, πως η αυξανόμενη κινητικότητα των παραγωγικών συντελεστών, αναμφίβολα,

μακροπρόθεσμα επηρεάζει τα προγράμματα των κρατών πρόνοιας (Esping‐Andersen, 2002). Η

αυξημένη κινητικότητα του κεφαλαίου σε αντίθεση με την περιορισμένη κινητικότητα της εργασίας,

δημιουργεί οικονομική επιβράδυνση και κοινωνική δυσαρέσκεια. Η υιοθέτηση των στρατηγικών του

11 Μια χώρα εντάσσεται στην Νομισματική Ένωση όταν α) ο ρυθμός πληθωρισμού δεν υπερβαίνει

περισσότερο από 1,5% τον μέσο όρο των χωρών με τους τρείς χαμηλότερους πληθωρισμούς στην ΕΕ, β) το

Μακροχρόνιο επιτόκιο δεν υπερβαίνει περισσότερο από 2% τον μέσο όρο των Μακροχρόνιων επιτοκίων, των

χωρών με τους τρείς χαμηλότερους πληθωρισμούς στην ΕΕ, γ) έχει ενταχθεί στον ΜΣΙ και δεν έχει προβεί σε

υποτίμηση του εθνικού νομίσματος τα τελευταία δύο χρόνια, πριν την ένταξη στην ΝΕ, δ) το έλλειμμα του

κρατικού προϋπολογισμού δεν υπερβαίνει το 3% ως ποσοστό του ΑΕΠ και ε) το Δημόσιο χρέος δεν υπερβαίνει

το 60% ως ποσοστό του ΑΕΠ. Το ΣΣΑ αποτελείται από δύο μέρη, την επιτήρηση και την αποτροπή. Σχετικά με

την επιτήρηση περιλαμβάνει ένα προληπτικό μηχανισμό έγκαιρης προειδοποίησης το οποίο στοχεύει στον

περιορισμό των Δημοσιονομικών ελλειμμάτων πριν αυτά διογκωθούν. Αναφορικά με την αποτροπή,

πρόκειται για ένα μηχανισμό ο οποίος ενεργοποιείται όταν η διαδικασία της επιτήρησης κρίνεται

αναποτελεσματική ή δημιουργούνται υπερβολικά ελλείμματα, εξαιτίας απρόβλεπτων παραγόντων, όπως για

παράδειγμα μια οικονομική ύφεση. Στην περίπτωση μη συμμόρφωσης ενός κράτους‐μέλους επιβάλλονται

κυρώσεις, όπου βασίζονται στην σχέση: Dep = 0,2 + 0,1 * (Def – 3). To Def αποτελεί το Δημοσιονομικό

έλλειμμα ενός κράτους‐μέλους και το ποσό του προστίμου δεν μπορεί να ξεπερνά το 0,5% του ΑΕΠ. Για

παράδειγμα, αν το Δημοσιονομικό έλλειμμα είναι 4% τότε το ποσό της άτοκης κατάθεσης είναι:

Dep=0,2+0,1*(4‐3)= 0,3%

28

29.

ΟΟΣΑ κα

εθνικών

5. Συμ

Αναμφίβ

μακροοι

κοινωνικ

δημοσιο

μετάβασ

απασχόλ

συγκράτ

Αγορών

ενεργητι

την δεκα

εργασία

νόμισμα

εργασία

πολιτική

εμφάνισ

υπονομε

ανταγων

Ομολογο

πλαισίου

(Ferrera,

απόρροι

στασιμό

αποτέλε

μηχανισ

Διάγραμ

9

8

7

6

5

4

3

2

1

0

αι των πολιτ

συστημάτω

τικών του Δ

ων των κρατώ

μπερασματι

βολα, η α

ικονομική ε

κή προστασ

ονομική και φ

ση στην ΟΝ

λησης. Τα κρ

τηση των δα

εργασίας,

ικών πολιτικ

αετία του 19

ας, οφείλεται

α και το νέο

ας, με άμεσε

ή. Η σύγκλιση

ση αποκλινο

εύει την ανα

νιστικών αντ

ουμένως, η

υ που ευνο

, Rhodes, 2

ια, του υψη

τητας στην

εσμα την έν

μό στήριξης

ικές Σκέψει

ανάγκη προ

πίδοση, οι

σία και την

φορολογική

ΝΕ δημιούργ

ριτήρια της

απανών και τ

με υιοθέτη

κών και την

990. Τα υπά

ι εν μέρει, γ

μακροοικον

ς και έμμεσε

η των επιτοκ

ουσών πλη

απτυξιακή πρ

τιπληθωριστ

στρατηγική

ούν τους ιδ

2000). Η αν

ηλού Δημόσι

ν παραγωγι

νταξη των χ

ΕΕ‐ΔΝΤ‐ΕΚΤ

μμα 27: Δείκτ

της Προόδου

8.2

2

Gree

ce

ΝΤ και της Π

ών.

Παγκόσμιας

ις

οσαρμογής

οποίες επι

χρηματοδό

πολιτική. Ο

γησε έντονε

συνθήκης τ

της αύξησης

ηση μέτρων

θεσμική ανα

άρχοντα στοι

ια την χαμη

νομικό περιβ

ες επιπτώσε

κίων έχει δια

ηθωριστικών

ροοπτική του

τικών στρατ

ή που ακολ

διωτικούς φο

ντίδραση, έχ

ιου και ιδιω

κότητα και

χωρών του

Τ, μετασχημα

στον διεθ

ιτάσσουν μ

ότηση του κ

ι συνθήκες δ

ες πιέσεις σ

του Μάαστρ

ς του χρέους

από την π

αμόρφωση τ

ιχεία δείχνο

ηλή ανάπτυξ

βάλλον, προκ

εις στην διαπ

αφορετικές ε

ν και αντιπ

υ Ευρωπαϊκο

ηγικών, με

λουθήθηκε

ορείς απασχ

χει ως εκ

ωτικού χρέου

του δύσκ

Νότου, που

ατίζοντας τις

υ Προσαρμογ

6.4

γής, στον Ευ

Portugal

Sourc

ce: Pagoulatos,

29

l

τράπεζας, ε

θνή ανταγω

εταρρυθμίσε

κράτους πρό

διεθνούς οικ

στις κοινωνι

ιχτ και αργό

ς, δημιούργη

πλευρά της

των συστημά

υν ότι η ακα

η στην Ευρώ

κάλεσε δομι

πραγμάτευσ

επιπτώσεις σ

πληθωριστικ

ού Νότου, π

έμφαση στη

ήταν η φιλ

χόλησης και

τούτου επιβ

υς, των ανελ

ολου επιχε

υ βρίσκοντα

ς δομές τους

υρωπαϊκό Νό

, 2013

4.8

Italy

εστιάζονται

ωνισμό, έχε

εις στις Αγ

όνοιας, προ

κονομικής αλ

ικές πολιτικέ

ότερα του ΣΣ

ησαν μια στ

προσφορά

άτων κοινων

αμψία των Ε

ώπη. Η μετά

ικές μεταρρυ

η των μισθώ

σε κάθε χώρα

κών πιέσεω

υροδοτώντα

ην συνεχή μ

λελευθεροπο

ι τους μηχα

βάλλει πολι

λαστικών Αγ

ιρηματικού

αι υπό οικο

(Hein, 2012)

ότο

στην μετάλλ

ει συνέπει

γορές εργασ

οερχόμενες

λληλεξάρτησ

ές και τις π

ΣΑ, προκειμ

τροφή στο π

άς με την ε

νικής ασφάλ

Ευρωπαϊκών

άβαση προς τ

υθμίσεις στι

ών και την κ

α με αποτέλ

ων, κάτι το

ας έναν φαύ

μείωση των

οίηση του θ

ανισμούς της

ιτικές λιτότη

γορών εργασ

περιβάλλον

ονομική κρί

) (Διάγραμμ

3.9

EZ-17

λαξη των

ες στην

σίας, την

από την

σης και η

πολιτικές

ένου την

πεδίο των

εισαγωγή

λειας από

ν Αγορών

το ενιαίο

ις Αγορές

κοινωνική

εσμα την

ο οποίο

λο κύκλο

μισθών.

θεσμικού

ς Αγοράς

ητας, ως

σίας, της

ντος, με

ση, στον

α 27).

30.

Αποτελεί γεγονός, πωςη οικονομική κρίση που ταλανίζει την Ευρωζώνη, δημιουργεί ζητήματα

πολιτικής και οικονομίας. Το ρυθμιστικό πλαίσιο της παγκόσμιας οικονομίας σε διεθνές επίπεδο

(προκειμένου την αντιμετώπιση των μακροοικονομικών ανισορροπιών), το μέλλον του ενιαίου

νομίσματος και η χάραξη οικονομικής πολιτικής στην Ευρωζώνη, σε Ευρωπαϊκό επίπεδο και η δεινή

κατάσταση των οικονομιών του Νότου και οι προοπτικές ανάπτυξης, σε εθνικό επίπεδο

(Ματσαγγάνης, 2011). Η ευθύνη άσκησης κοινωνικής πολιτικής στα κράτη‐μέλη, έχει σημαντικές

συνέπειες στην Ανταγωνιστικότητα επιτείνοντας τις ανισορροπίες. Το Ευρωπαϊκό κοινωνικό

πρότυπο σχηματοποιείται στην κατεύθυνση πως η αναγνώριση της κοινωνικής δικαιοσύνης πρέπει

να συμβαδίζει με την ύπαρξη ρυθμιστικών κανόνων για την ελευθερία της αγοράς και στην

ικανότητα των οικονομιών στην προσαρμογή των οικονομικών, κοινωνικών και τεχνολογικών

αλλαγών, προκειμένου την αποτελεσματική αντιμετώπιση των σύγχρονων διεθνικών προβλημάτων

και προκλήσεων.

Ωστόσο, οι έντονες προκλήσεις οι οποίες αναδύθηκαν με την εμβάθυνση της οικονομικής κρίσης

στην Ευρώπη, στο ξεκίνημα μιας νέας εποχής, καθιστούν επιτακτική την ανάγκη οικοδόμησης νέων

σχέσεων μεταξύ Κράτους και Αγοράς. Είναι προφανές, πως η αντιμετώπιση των προβλημάτων που

απειλούν το Ευρωπαϊκό οικοδόμημα, είναι απαραίτητο να στηριχθεί στην Διακυβερνητική και

Υπερεθνική συνεργασία, θέτοντας τα θεμέλια της Νέας Αρχιτεκτονικής και της εμβάθυνσης της

Ευρωζώνης, εδραιώνοντας νέους μακροπρόθεσμους στόχους και εμπνέοντας την αλλαγή.

30

Βιβλιογραφία

Ελληνόγλωσση

Αργείτης Γ., (2014), «Εσωτερική υποτίμηση: Προοπτικές, Περιορισμοί, & Εναλλακτικές επιλογές»

Κείμενο Πολιτικής Νο 22, Αθήνα: ΕΛΙΑΜΕΠ

Αργείτης Γ., (2012), «Η Ελλάδα στην παγίδα της λιτότητας της Τρόικας» N.Y, Levy Insitute of Bard

College, Policy Note 12 /2012

Ασημάκης Ταμουραντζής, (2013), «Παράγοντες Δημιουργίας Ανισορροπιών στις Οικονομίες της

Ευρωζώνης», στο Μαστρογιάννης Α. (Επιμ.), Ευρωπαϊκές & Διεθνείς Οικονομικές Εξελίξεις,

Αθήνα: Ινστιτούτο Διεθνών Σχέσεων (Ι.ΔΙ.Σ.).

Askenazy P., (2013), Οι Τυφλές Δεκαετίες, Απασχόληση & Ανάπτυξη (1970‐2010), Αθήνα: Πόλις

Βασαρδάνη Μ.‐ Μπρισίμης Σ.‐ Παπάζογλου Χ.‐ Τσαβέας Ν.‐ Χονδρογιάννης Γ., (2010),

«Προσδιοριστικοί παράγοντες και διατηρησιμότητα του ΙΤΣ σε περιόδους διαρθρωτικών

μεταβολών» στο, Οικονόμου Γ‐Σαμπεθάϊ Ι.‐Συμιγιάννης Γ., (Επιμ.) ΙΤΣ της Ελλάδος: Αιτίες

ανισορροπιών & προτάσεις πολιτικής,

Αθήνα: Τράπεζα της Ελλάδος

Boyer R., (2008), «Η Δανική ευέλικτη ασφάλεια: Ποια είναι τα συμπεράσματα για τη Γαλλία;» στο

Askenazy P.‐Cohen D. (επιμ.) Η οικονομία σήμερα, Αθήνα: Πόλις (Ελληνική έκδοση 2009).

Γραφείο Προϋπολογισμού του Κράτους, 2013, «Έκθεση 1ου Τριμήνου», Αθήνα: Βουλή των Ελλήνων

Giddens Α., (2007), «Ένα Κοινωνικό Μοντέλο για την Ευρώπη» στο Giddens A.‐Diamond P.‐Liddle R.,

Κοινωνική Ευρώπη Παγκόσμια Ευρώπη, Αθήνα: Ελληνική Παιδεία

ΙΝΕ‐ΓΣΕΕ, (2012), Ετήσια Έκθεση, Η Ελληνική Οικονομία & η Απασχόληση, Αθήνα: ΙΝΕ‐ΓΣΕΕ

ΙΝΕ‐ΓΣΕΕ, (2011), Ετήσια Έκθεση, Οι Εργασιακές σχέσεις στην Ευρώπη & στην Ελλάδα,

31.

Μανιάτης Θ.‐Γουσίου Ε.,ΤτΕ, (2012), «Κοινωνικές δαπάνες, φόροι μισθωτών εργαζομένων και η

δημοσιονομική κρίση στη Νότια Ευρώπη» στο Κοινωνική Πολιτική & Κοινωνική συνοχή στην

Ελλάδα, σε συνθήκες Οικονομικής κρίσης, Αθήνα: Τράπεζα της Ελλάδος

Μαρούλης Δ., (2011), «Μεταρρύθμιση της κοινωνικής ασφάλισης & της Αγοράς εργασίας &

Μακροχρόνιες Δημοσιονομικές προοπτικές» στο Χαρδούβελης Γκ.‐Γκόρτσος Χ. (Επιμ.)

Η Διεθνής κρίση, η κρίση στην Ευρωζώνη & το Ελληνικό Χρηματοπιστωτικό σύστημα,

Αθήνα: Ελληνική Ένωση Τραπεζών

Ματσαγγάνης Μ., (2011a), Η Κοινωνική Πολιτική σε δύσκολους καιρούς, Αθήνα: Κριτική

Ματσαγγάνης Μ., (2011b), «Προοπτικές της Κοινωνικής Ευρώπης μετά την κρίση»,

στο Ελληνική Επιθεώρηση Πολιτικής Επιστήμης, Τεύχος 37, σελ. 17‐40 Αθήνα: Θεμέλιο

Μουρίκη A., (2012), «Στον Βωμό της Ανταγωνιστικότητας: Η απορρύθμιση της Αγοράς Εργασίας &

εργασιακών σχέσεων την περίοδο 2010‐2012 & οι επιπτώσεις της στις προοπτικές ανάπτυξης»

στο Μουρίκη Α.‐ Μπαλούρδος Δ.‐ Παπαλιού Ο.‐ Σπυροπύλου Ν.‐ Φαγαδάκη Ε.‐Φρονίμου Ε.

(Επιμ.),

Το Κοινωνικό Πορτραίτο της Ελλάδας – 2012, Αθήνα: Ε.Κ.Κ.Ε.

Παγουλάτος Γ., (1999), «Ιδέες, Θεσμοί & Συμφέροντα στην Δημόσια Πολιτική: Η περίπτωση της

Ευρωπαϊκής Οικονομικής Πολιτικής», Ελληνική Επιθεώρηση Πολιτικής Επιστήμης,

Τεύχος 13, Αθήνα: Θεμέλιο

Πετμεζίδου Μ., (2004), «Ο Διάλογος για την Παγκόσμια Φτώχεια» στο Πετμεζίδου Μ.‐

Παπαθεοδώρου Χ. (Επιμ.), Φτώχεια & Κοινωνικός Αποκλεισμός, Αθήνα: Εξάντας

Σιδέρης Δ., ΤτΕ, (2010), «Ο ρόλος των θεσμών των Αγορών προϊόντων και εργασίας και της

εκπαίδευσης στην εξέλιξη της Παραγωγικότητας: Συνέπειες για την ελληνική οικονομία» στο

Οικονόμου Γ‐Σαμπεθάϊ Ι.‐Συμιγιάννης Γ., (Επιμ.) ΙΤΣ της Ελλάδος: Αιτίες ανισορροπιών &

προτάσεις πολιτικής, Αθήνα: Τράπεζα Ελλάδος

Sutton J., (2007), «Παγκοσμιοποίηση: Μια Ευρωπαϊκή Προοπτική» στο Giddens A.‐Diamond P.‐

Liddle R., Κοινωνική Ευρώπη Παγκόσμια Ευρώπη, Αθήνα: Ελληνική Παιδεία

Τσούκαλης Λ., (2012), «Η Ευρώπη σε επικίνδυνο σταυροδρόμι» The Athens Review of Books,

Τεύχος 25, Ιανουάριος

Υπουργείο Ανάπτυξης & Ανταγωνιστικότητας, (2013), «2η Εγκύκλιος Σχεδιασμού & Κατάρτισης

Αναπτυξιακού Προγραμματισμού, περιόδου 2014‐2020» Αθήνα: Γενική Γραμματεία ΕΣΠΑ

31

Ξενόγλωσση

Armstrong, P., Glyn A., Harrison J., (1991), Capitalism since 1945, Oxford: Blackwells.

Begg I., Draxler J., Mortensen J., (2008), Is Social Europe Fit for Globalisation? CENTRE FOR

EUROPEAN POLICY STUDIES (CEPS), Brussels

Boeri T. & Van Ours J., (2010), The Economics of Imperfect Labour markets,

Princeton: Princeton University Press.

Bowles, S. and Gintis H., (1982), «The crisis of liberal democratic capitalism: the case of

the United States», Politics and Society 11:1

Cerny G. P., (1997), «International Finance & the erosion of Capitalism Diversity» στο Crouch C. –

Streek W. (eds), Political Economy of Modern Capitalism: Mapping, Convergence & Diversity,

London: Sage

Esping‐Andersen G., (eds), (2002), Why we need a New Welfare State,

Oxford: Oxford University Press

32.

European Council, (2007),Presidency Conclusions, Brussels, 14th December

Ferrera M., Rhodes M., (eds) (2000), Recasting European Welfare States, London: Frank Cass

Ferrera M., (1996), «The Southern Model of Welfare in Social Europe» Journal of European Social

Policy, 6, 1

Glyn, A. (2006), Capitalism Unleashed, Oxford: Oxford University Press

Glyn, A., (1975), «Notes on the profit squeeze», Bulletin of the Conference of Socialist Economists,

4:1‐11.

Glyn, A. and Sutcliffe T., (1972), British capitalism, workers and the profit squeeze, Harmondsworth:

32

Penguin.

Gross D., (2012), «How to Deal with Macroeconomic Imbalances?» Brussels: CEPS Special Report, No

69

Hein E., (2012), «The Crisis of Finance‐dominated Capitalism in the Euro Area, Deficiencies in the

Economic Policy Architecture, and Deflationary Stagnation Policies» N.Y, Levy Insitute of Bard

College, W.P 734

Held D.‐McGrew A., (2002b), Globalization/Anti‐Globalization, Cambridge: Polity Press

IMF, (2013), Country Report No. 13/241 Greece, (July)

IMF, (2013), Country Report No. 13/298 Italy, (September)

IMF, (2013), Country Report No. 13/324 Portugal, (October)

IMF, (2003), «Unemployment & Labour Market institutions: Why reforms pay off»

στο World Economic Outlook, Ch. 4

IMF, (1999), «Chronic Unemployment in the Euro‐Area: Causes & cures» στο World Economic

Outlook, Ch. 4

Jesus Felipe‐Utsav Kumar, (2011), «Unit Labor Costs in the Eurozone: The Competitiveness Debate

Again» N.Y, Levy Insitute of Bard College, W.P 651

Pagoulatos G., (2013), «The Greek economy is not adjusting» στο Greek Myths and Reality, ΕΛΙΑΜΕΠ

– Brookings Institution

Petmesidou M., (1996), «Social Protection in Southern Europe: Trends and Prospects»,

Journal of Area Studies, 9, 95‐125.

Pisany‐Ferry J. ‐ Sapir A.‐ Wolff G. (Bruegel), (2013), EU‐IMF assistance to euro‐area countries: an

early assessment, Brussels: BRUEGEL BLUEPRINT SERIES, Volume XIX

Prats‐Monne X., (2009), « In search of socio‐economic reform and innovation: making “Social

Europe”stronger» στο Liddle R., After the Crisis: A New Socio‐Economic settlement for the EU,

London: Policy Network

Weisskopf, T. E., (1979), «Marxian Crisis Theory and the Rate of Profit in the Postwar U.S.

Economy», Cambridge Journal of Economics 3: 4